从以太坊交易生命周期观察订单流创新

JinseFinance

JinseFinance

劉鎖

今年はすでに2024年であり、BTCのETFはすでに米国の株式市場と私たちの香港の株式市場に上陸しているが、ビットコインがねずみ講であるという誤謬を語るには、まだ状況を知らず、十分な知識を持っていない人々がいる。しかし、ビットコインがねずみ講であるという誤謬を語るには、まだ状況を知らず、十分な知識を持っていない人もいる。そこで、上記2021.6.8の記事を補完する形で、2021.1.11に米国人投資家Lyn Alden氏が執筆した記事「Why Bitcoin is not a Ponzi Scheme: An Article-by-Article Analysis」をまとめた。 初めてこの業界に接する読者の混乱を解く一助となれば幸いである。

テキスト|リン・アルデン.なぜビットコインはネズミ講ではないのか:ポイント・バイ・ポイント.2021.1.11

ビットコインについて私が見てきた懸念の一つは、それがネズミ講ではないということだ。ビットコインに対する懸念の一つは、ネズミ講だということだ。ビットコインのネットワークは新規購入者に依存し続けるため、最終的には新規購入者がいなくなり、ビットコインの価格は暴落するという主張だ。

そこで本論文では、ビットコインをネズミ講のような特徴を持つシステムと比較することで、この懸念に厳しい目を向け、主張が妥当かどうかを確認する。

要するに、ビットコインは狭義でも広義でもネズミ講の定義には当てはまらない。

ビットコインがネズミ講であるというトピックについて議論を始めるには、定義が必要です。

以下は、SECによるポンジ・スキームの定義です[1]:

「ポンジ・スキームとは、新しい投資家からの資金で既存の投資家に支払う投資詐欺の一種です。ねずみ講の主催者は通常、ほとんど、あるいはまったくリスクを負わずに、投資した資金に対して高いリターンを約束する。しかし、多くのねずみ講では、詐欺師はお金を投資しません。その代わり、先に投資した人への支払いに使い、一部を自分のものにすることもある。

正当な収入がほとんどないため、ネズミ講は生き残るために安定した新しい資金の流れを必要とする。このようなスキームは、新しい投資家を募集するのが難しくなったり、既存の投資家が大量にキャッシュアウトしたときに崩壊します。

ポンジ・スキームは、1920年代に切手投機スキームで投資家をだましたチャールズ・ポンジーにちなんで名づけられた。"

彼らはさらに、気をつけるべき「レッドフラッグ」を挙げています:

「多くのネズミ講には共通の特徴があります。

高いリターン、ローリスク、ノーリスク。 どのような投資にもある程度のリスクがあり、リターンが高い投資は通常リスクが高くなります。保証された」投資機会については、大いに疑ってかかること。

過度に安定したリターン。 投資は時間とともに上下する傾向があります。市場全体の状況に関係なく、定期的にプラスのリターンを生み出す投資には懐疑的になりましょう。

登録されていない投資。 ネズミ講はしばしば、SECや州の規制当局に登録されていない投資を伴います。登録が重要なのは、投資家が会社の経営陣、製品、サービス、財務情報を知ることができるからです。

無免許の販売者。 連邦および州の証券法は、投資の専門家や企業に免許や登録を義務付けています。ほとんどのねずみ講には、無免許の個人や未登録の会社が関与しています。

秘密の洗練された戦略。 投資について理解していない場合や、その投資に関する完全な情報にアクセスできない場合は、投資を避けましょう。

事務的な問題。 口座明細のエラーは、資金が約束通りに投資されていない兆候である可能性があります。

出金が難しい。 支払いを受け取らなかったり、現金を引き出すのが困難な場合は疑ってみてください。ネズミ講のプロモーターは、「参加者を引き留めるために、より高いリターンを提供する」ことで、参加者の現金化を思いとどまらせようとすることがある。

これは良い情報群だと思います。ビットコインにどれだけの属性があるのか(あるとすれば)わかります。---

[1] https://www.investor.gov/protect-your-investments/fraud/types-fraud/ponzi-scheme

ビットコインの立ち上げプロセス

上のリストとビットコインを一点一点比較する前に、ビットコインがどのように立ち上げられたかをおさらいしておくと便利です。

2008年8月、サトシ・ナカモトと名乗る男性がBitcoin.orgを作成した。

2カ月後の2008年10月、サトシ・ナカモトはビットコインのホワイトペーパーを発表した。この文書では、二重支出問題の解決策を含め、ビットコイン技術がどのように機能するかを説明している。リンクからわかるように、ホワイトペーパーは学術研究論文の形式とスタイルで書かれており、デジタル希少性に関連するよく知られたコンピュータサイエンスの難問に対する解決策を提供する、大きな技術的ブレークスルーを提示している。本文中には、富や報酬の約束はありません。

3カ月後の2009年1月、サトシ・ナカモトはオリジナルのビットコインソフトウェアをリリースした。ブロックチェーンのカスタムジェネシスブロックで、彼は銀行救済に関するタイムズ・オブ・ロンドン(つまりタイムズ紙)の記事のタイムスタンプ付き見出しを提供しましたが、これは事前マイニングがなかったことを証明し、プロジェクトの基調を整えることを意図していたのかもしれません。

そこから6日かけて作業を完了し、最初の50枚の使用可能なビットコインを含むブロック1を採掘し、同日1月9日にビットコインのソースコードを公開した。1月10日には、ハル・フィニーもビットコインのソフトウェアを実行していると公にツイートした。当初から、サトシ・ナカモトはハルにビットコインを送ってシステムをテストしていた。

興味深いことに、サトシ・ナカモトは、オープンソースのビットコインソフトウェアを自分で立ち上げる2ヶ月以上前に、ホワイトペーパーを通じてこの方法を示していたため、技術的には、誰かが新発見の知識を利用して、彼より先にバージョンを立ち上げることができた可能性がある。

サトシ・ナカモトは先駆者であり、その内容についての深い理解と知識を持っているため、この可能性は低いと思われるが、技術的には可能である。プロジェクトの最初のバージョンを立ち上げる前に、彼は重要な技術的ブレークスルーをリークした。ホワイトペーパーの発表からソフトウェアのリリースまでの間、彼はさまざまな質問に答えた。彼は、自分の電子メール・リストに登録されている他の何人かの暗号技術者に白書を選んだことを説明し、ほとんど学問的な論文の弁明のように、彼らの批判に答えた。もし彼らがあまり懐疑的でなかったら、技術者の何人かは彼からプロジェクトを「盗んだ」かもしれない。

立ち上げ後、サトシ・ナカモトのものと広く信じられている機器一式が、最初の1年間はビットコインの大マイナーであり続けた。マイニングはネットワークのトランザクションを継続的に検証するために必要であり、当時ビットコインにはドル相場がなかった。時間の経過とともに、ネットワーク全体に分散するようになり、彼は採掘量を徐々に減らしていった。100万枚近くのビットコインがサトシ・ナカモトのものと考えられているが、これは彼がビットコインの初期に採掘したもので、最初のアドレスから移動することはなかった。彼はいつでも現金化して何十億ドルもの利益を得ることができたが、ビットコインプロジェクトの誕生から10年以上経った今日、彼はそれを行っていない。彼がまだ生きているかどうかはわからないが、取引のテストに使われた初期のコインを除いて、彼のコインのほとんどは動かされていない。

その直後、彼はウェブサイトのドメイン名の所有権を誰かに譲渡し、それ以来ビットコインは、サトシ・ナカモトからのインプットがないまま、循環的に成長するコミュニティで自立している。

ビットコインはオープンソースであり、世界中に分散している。ブロックチェーンはオープンで、透明性があり、検証可能で、監査可能で、分析可能です。企業はブロックチェーン全体を分析し、どのビットコインが異なるアドレスに移動しているのか、あるいはとどまっているのかを確認することができる。オープンソースのフルノードは、基本的な家庭用コンピューターで実行できる。ビットコインの全貨幣供給量やその他の指標を監査することができる。

これを使えば、ビットコインをネズミ講の赤旗と比較することができる。

サトシ・ナカモトは、投資収益率を約束したことはありません。実際、ビットコインは誕生から10年間、極めて不安定な投機であったことが知られている。最初の1年半はビットコインの相場はなく、その後は価格が乱高下した。

サトシ・ナカモトのオンラインスレッドはまだ存在しており、彼は金銭的な利益についてほとんど語っていない。彼はほとんど、技術的な側面、自由、現代の銀行システムの問題などについて書いている。サトシ・ナカモトはほとんどプログラマーのように、時には経済学者のように、そして決してセールスマンのようには書かない。

彼がビットコインの潜在的価値について論じている例を見つけるには、深く探さなければならなかった。

ビットコインの潜在的な価値や価格について語るとき、彼はビットコインをどのように分類するか、インフレかデフレかについて非常に淡々と語り、このプロジェクトの結果には多くの変動があることを認めている。

ビットコインの価値に関するサトシ・ナカモトの発言を検索してみると、以下のようなものが見つかりました:

「新しいコインを生み出すということは、お金の供給が計画通りに増えているということですが、それが必ずしもインフレにつながるわけではありません。インフレにつながるとは限らない。通貨供給量がそれを使う人の数と同じ割合で増加すれば、物価は安定する。マネーサプライが需要と同じ割合で増加しない場合、デフレが起こり、初期保有者は自分のお金の価値が増加する。"

---

"念のために買っておくことは理にかなっている。多くの人が同じように考えれば、それは自己成就予言になる。自動販売機にコインを入れるのと同じように、簡単に数セントをサイトに支払うことができるのであれば、それは非常に広く使われることになるだろう。"

---

"その意味では、貴金属のようなものです。価値を一定に保つために供給が変化するのではなく、供給があらかじめ決まっていて、それに合わせて価値が変化するのです。利用者が増えれば増えるほど、各コインの価値も上がる。ユーザー数が増えれば価値も上がるため、価値の上昇を利用しようとするユーザーが増えるかもしれない。"

---

"おそらく、ご指摘のように、交換における潜在的な役割を予期する人々の間を循環して、最初の価値を得ることができるでしょう。価値を得る。(私は間違いなく欲しいです。)多分、コレクターは、いくつかの偶然の理由のために、それを誘発することができます。伝統的な貨幣の定義は、世界には非常に多くの希少なアイテムが存在し、互いに競合しているため、本質的価値のあるものが本質的価値のないものに勝たなければならないという仮定に基づいていると思う。しかし、もし世の中にお金として使えるような本質的価値のあるものがなく、希少価値があっても本質的価値のないものしかなかったとしたら、それでも人々は何かを受け入れると思う。(ここでは、潜在的な供給が限られているという意味で希少性という言葉を使っています)"

---

"価値が上がると予想されるものについては、合理的な市場価格はすでにその現在価値を反映している。価値が上がると予想されるものについては、合理的な市場価格はすでに、予想される将来の上昇の現在価値を反映しています。あなたの頭の中では、それが成長し続ける確率を天秤にかけて、確率の見積もりをするのです。"

---

"今から20年後には、非常に多くの取引量があるか、まったく取引量がないかのどちらかになっていると思います。"

---

"ビットコインには配当がありませんし、将来的に配当がある可能性もありません。どちらかというと、収集品や商品のようなものです。"

--サトシ・ナカモトの名言

異常に高い、あるいは持続的な投資収益が約束されていることは、ポン引きのよくある赤信号です。しかし、サトシ・ナカモトのオリジナルのビットコインには、そのような約束はありませんでした。

時が経つにつれて、ビットコインの投資家はしばしば価格が非常に高くなると予測してきた(そして今のところ、その予測は当たっている)。それにもかかわらず、プロジェクト自体は最初からこのような属性を持っていたわけではなかった。

ほとんどのネズミ講は秘密に依存しています。もし投資家が、自分が所有している投資対象が実はネズミ講だと知ったら、すぐに手放そうとするだろう。秘密が発覚するまで、市場はその投資に適切な価格をつけることができない。

例えば、バーニー・マドフのスキームに参加した投資家は、様々な資産を所有していると思っていた。

例えば、バーニー・マドフのスキームに参加した投資家たちは、様々な資産を所有していると思っていました。明細書に記載された投資先はインチキであり、これらの顧客がインチキであることを確認することはほぼ不可能だっただろう。

そしてビットコインの仕組みは逆だ。ビットコインは分散型オープンソースソフトウェアの一種であり、変更するには過半数のコンセンサスが必要で、コードの一行一行はよく知られており、中央当局が変更することはできない。ビットコインの重要な原則は、信頼よりも検証である。フルノードを実行するソフトウェアは、平均的なPCで無料でダウンロードして実行でき、ブロックチェーン全体と資金供給全体を監査する。ウェブサイトや重要なデータセンター、企業構造には依存していない。

その結果、SECのねずみ講に関連する赤信号である「事務処理上の問題」や「出金困難」は存在しない。ビットコインの要点は、第三者に依存せず、不変で自己検証可能であることだ。ビットコインは、特定のアドレスに関連付けられた秘密鍵によってのみ送金することができ、もしあなたが秘密鍵を使ってビットコインを送金すれば、誰もそれを止めることはできません。

もちろん、エコシステムには悪者もいる。秘密鍵の保管を(自分で保管するのではなく)他人に頼っている人は、保管が不十分なためにビットコインを失うことがありますが、それはコアとなるビットコインソフトウェアが故障しているからではありません。サードパーティの取引所は詐欺を働く可能性があり、ハッキングされることもあります。フィッシング詐欺やその他の詐欺は、人々を騙して秘密鍵や口座情報を漏らすかもしれない。しかし、これらはビットコイン自体とは無関係であり、人々がビットコインを使用する際には、エコシステムにおける詐欺に巻き込まれないように、システムの仕組みを理解しておく必要がある。

前述の通り、サトシ・ナカモトはソフトウェアが公開されたときに事実上すべてのトークンをマイニングしており、他の誰でもマイニングすることができました。サトシ・ナカモトは、他の誰よりも速く、あるいは効率的にトークンを獲得できるような独自の優位性を自分に与えたわけではなく、トークンを獲得するためにコンピューティングパワーと電力を費やさなければならなかった。前述したように、ホワイトペーパーは公表前に公開されたが、もしその目的が主に個人的な金銭的利益であったなら、これは異例というか危険なことである。

ビットコインが異例のオープンでフェアな立ち上げをしたのとは対照的に、後の暗号通貨の多くは同じ原則に従わなかった。具体的には、後発のトークンの多くにはプレマイニングの概念があり、プロジェクトが公開される前に開発者が自分自身と投資家にトークンを提供することを意味していた。

イーサの開発者は、一般に公開する前に7200万トークンを自分自身と投資家に渡した。これはクラウドソーシングのプロジェクトだ。

リップルラボは1000億XRPトークンを事前に採掘し、その大半はリップルラボが所有しているが、トークンの大半を保有したまま徐々に残りを一般に販売し始め、現在SECから未登録証券の販売で告発されている。

これら2つのトークンに加えて、事前に採掘され、一般に販売された無数の小さなトークンがあります。

場合によっては、プレマイニングを支持するケースもあるが、この行為に批判的な人もいる。新興企業が創業者や初期投資家に株式を提供するように、新しい契約は創業者や初期投資家にトークンを提供することができ、クラウドソーシングによる資金調達は広く受け入れられている。その議論は他の人に任せよう。資金調達が、プロジェクトが成功すれば報酬を得られる初期の開発者にとって有益であることに異論を唱える人は少ないだろう。完全な透明性がある限り、それは市場が何を公正な価格と考えるかにかかっている。

しかし、ネズミ講の議論に対抗することに関しては、ビットコインは他のほとんどのデジタル資産よりもはるかに進んでいる。サトシ・ナカモトは、ホワイトペーパーで数カ月前にその方法を世界に示し、その後、使用可能なトークンが生成された初日にオープンソースとしてプロジェクトをリリースした。

創設者は、他のアーリーアダプターに対してマイニングの優位性をほとんど与えなかった。サトシ・ナカモトは、他の人と同じように自分のコンピューターを使って最初のコインを採掘しなければならず、その後、初期のテストのために最初のバッチをいくつか送る以外は、コインを使いませんでした。このアプローチは、厳密に富をベースにするのではなく、経済的または哲学的な原則に基づいてバイラルになる可能性を高めます。

長年にわたる他の多くのブロックチェーンとは異なり、ビットコインの発展は自然発生的なものであり、事前に採掘されたり、事前に資金が提供されたりした資金プールを通じてではなく、大規模な利害関係者の持ち回りや自発的なユーザーの寄付によって煽られてきた。

その一方で、最初のトークンのほとんどを自分自身と最初の投資家に渡し、後の投資家にゼロから採掘させたり購入させたりすることは、批判や疑念の道を開くことになり、本当にそうであるかどうかにかかわらず、ねずみ講のように見え始める。

ビットコインについて本当に興味深いことの1つは、中央集権的なリーダーシップなしに繁栄する大規模なデジタル資産であるということです。サトシ・ナカモトは匿名の発明家としてビットコインを作り、他の人々と協力し、最初の2年間は公開フォーラムで開発を続け、その後姿を消した。それ以来、他の開発者たちがビットコインの開発と普及を続ける重責を引き継いでいる。

開発者の中には重要な人物もいたが、ビットコインの継続的な開発や運営に不可欠な人物はいなかった。実際、サトシ・ナカモトの後の第2ラウンドの開発者たちでさえ、ほとんどが別の方向に進んでいった。ハル・フィニーは2014年に亡くなった。他の超初期のビットコインユーザーの中には、ビットコインキャッシュや様々な開発段階にある他のプロジェクトにより興味を持った人もいた。

ビットコインが成長し続けるにつれ、ビットコインは独自の生命を持ち始めた。分散した開発コミュニティとユーザーベース(ハードフォーク後のさまざまな経路の価格決定に関しては市場も同様)が、ビットコインとは何か、ビットコインが提供するものは何かを定義している。時間の経過とともに、市場の力があらゆる方向で報われたり罰せられたりしながら、物語は変化し、拡大してきました。

長年にわたり、ビットコインは基礎となる価値の保存のために最適化されるべきか、それとも頻繁な取引のために最適化されるべきかが議論の中心となっており、その結果、ビットコインと比較してビットコインの価値を切り下げるハードフォークが何度も行われてきました。市場は明らかに、ビットコインのベースレイヤーは、その価値の保存と広範なトランザクション決済ネットワークのために最適化されることを好み、そのセキュリティと分散化を最適化し、頻繁なマイクロトランザクションを第2レイヤーで処理できるようにします。

ハードフォークやまったく新しいブロックチェーン設計に関連するトークンを含む、他のすべてのブロックチェーンベースのトークンは、業界で最も自律的なプロジェクトであるビットコインを踏襲しています。ほとんどのトークンプロジェクトはまだ創設者主導であり、多くの場合大規模な事前マイニングが行われ、創設者が関与しなくなった場合、将来は不確実である。最も信頼性の低いトークンの中には、ネットワーク効果を活性化させるために、取引所に上場するために資金を支払ったものもある。対照的に、ビットコインは常に最も自然な成長曲線を描いてきた。

ビットコインに適用される可能性のある赤信号のリストの唯一の項目は、未登録投資を伴うものです。これは、何かがネズミ講であることを意味するのではなく、赤信号があり、投資家は慎重に進むべきであることを意味する。特にビットコインの初期には、魔法のようなインターネット通貨を購入することは、ほとんどの人にとってリスクの高い投資でした。

ビットコインは、許可を必要とせず、確立された金融システムの外で運営され、哲学的にリバタリアンな暗号文化と健全な貨幣に傾くように設計された。ソフトウェア、経済学、文化の交差点に依存しているため、従来の投資よりも学習曲線が速かった。

米証券取引委員会(SEC)の関係者の中には、ビットコインとイーサは証券ではない(論理的には、証券詐欺は行っていない)と発言する者もいる。しかし、他の多くの暗号通貨やデジタル資産は有価証券に分類され、リップル・ラボのように未登録の有価証券を販売した罪で起訴されたものもある。国税庁はビットコインやその他多くのデジタル資産を税務上、商品として扱っている。

つまり、初期のビットコインは確かに未登録の投資であったかもしれないが、今のところ、世界中の税法や規制の枠組みの中で、ビットコインの居場所はある。規制は時間とともに変わるだろうが、この資産は主流になった。フィデリティをはじめとするカストディアンが機関投資家のために保有し、J.P.モルガンが目標株価を設定するほど主流なのだ。

この業界を深く研究していない多くの人は、「暗号通貨」をひとくくりにしてしまう。しかし、潜在的な投資家にとっては、詳細を調査し、重要な違いを見つけることが重要です。

「暗号通貨」をひとくくりにするのは、「株式」をひとくくりにするようなものだ。ビットコインは、その属性の多くにおいて他の通貨とは明らかに異なっており、その立ち上げ方や維持の仕方は、投資というよりは運動や合意のように思えたが、時間の経過とともにそうなった。

そこから、ビットコイン以降に登場した何千ものトークンを見て、自分なりの結論を出すことができる。善意のプロジェクトから完全な詐欺まで、その範囲は広い。しかし、どこかで真のイノベーションが起きていたとしても、そのプロジェクトに関連するトークンが永続的な価値を持つとは限らないことを認識することが重要だ。トークンが何か新しい問題を解決したとしても、その解決策はいずれ、より大きなネットワーク効果を持つプロトコルのレイヤーに作り替えられるかもしれない。同様に、他のトークンへの投資は、より多くのビットコインを買うことができるという点で、機会費用を持っています。

ビットコインは、可能な限り公正な方法で立ち上げられました。

サトシ・ナカモトは、まずホワイトペーパーで学術的な意味でのやり方を他の人に示し、数カ月後には自分でもやってみせた。サトシ・ナカモトはその後、ソフトウェアの開発を他者に分配し、カリスマ的リーダーとして宣伝し続けるよりはむしろ姿を消し、これまでのところ現金化することはなかった。

当初から、ビットコインはオープンソースで完全に透明なプロジェクトであり、業界で最も有機的な成長の軌跡をたどってきた。確立された情報に基づいて、市場はそれを公的に値付けしてきました。

ネズミ講の狭い定義は明らかにビットコインには当てはまらないため、ネズミ講の広い定義を使って次のように主張する人もいます。ビットコインはネズミ講である。

ビットコインは商品のようなもので、キャッシュフローはないが実用性のある希少なデジタル「財」である。ビットコインは2,100万単位に制限されており、そのうち1,850万単位以上が決められたスケジュールで採掘されている。4年ごとに、10分のブロックごとに生成される新しいビットコインの数は半減し、現存するビットコインの総数は徐々に2100万枚に近づいていく。

他の商品と同様、ビットコインはキャッシュフローも配当も生み出さず、その価値は誰かが喜んで支払うか、取引してくれるかにのみ依存する。具体的には、価値を貯蔵し、伝達することにのみ効用がある貨幣商品である。このため、金が最も近い比較対象となる。

ビットコインはネズミ講だと主張する人もいます。と主張する人もいる。

ある程度は、新しい投資家へのこの依存は正しい。ビットコインのネットワーク効果は成長し続け、より多くの人々とより大きな資金のプールに到達し、その有用性と価値を高め続けている。

ビットコインが長期的に成功するのは、その時価総額が非常に高いレベルに達し、それを維持した場合のみである。何らかの理由でビットコインの需要が恒久的に平坦化し、十分な高水準に達することなく減少した場合、ビットコインはニッチ資産にとどまるだろう。時間の経過とともに、その価値、安全性、ネットワーク効果は悪化する可能性がある。これは、第2層とその周辺のハードウェアとソフトウェアのエコシステムを構築し続ける開発者の数を減らし、品質の停滞、価格の停滞、セキュリティの停滞につながる可能性のある悪循環を引き起こす可能性があります。

しかし、だからといってネズミ講になるわけではない。金の用途の大半は産業用ではなく、富を貯蔵し、展示するためのものだ。金はキャッシュフローを生み出さない。人々の宝飾品に対する嗜好が変わり、金が最良の価値貯蔵品であると見なされなくなれば、そのネットワーク効果は減少するかもしれない。

世界中で年間生産される金は、60年以上にわたってあらゆる需要を満たすのに十分であると推定されています。宝飾品や保存用の需要を除けば、これは500年分の産業用供給に相当します。したがって、金の需給バランスを保つには、金が富を貯蔵し、表示する魅力的な手段であるという認識を持続させる必要があるが、これはある程度主観的なものである。産業需要に基づけば、金は供給過剰であり、価格はもっと下がるだろう。

しかし、金の貨幣ネットワーク効果がこれほど長い間強力なままであった理由は、金が長期的な富の保存と世代間の宝飾のための最良の選択であると一貫して認識されるに至った一連のユニークな属性を持っているからである!.世界的な不換紙幣が行き交い、通貨単位あたりの数が急速に増加する中、金の供給は相対的に希少なままであり、年間約1.5%しか増加していない。

業界の推定では、世界の一人当たりの地上金埋蔵量は約1オンスとされています。

同様に、ビットコインはネットワーク効果に依存しており、その価値を維持するためには、十分な人々がそれを良い資産とみなす必要があることを意味する。しかし、ネットワーク効果自体はネズミ講ではない。潜在的な投資家は、ビットコインのネットワーク効果の指標を分析し、ビットコインを購入するリスクとリターンを自分で判断することができます。

ネズミ講の最も広い定義によれば、世界の銀行システム全体がネズミ講です。

まず第一に、不換紙幣はある意味で人工的な商品である。ドルそのものは単なる紙くずであり、デジタル・バンキングの台帳に表されているに過ぎない。ユーロや円、その他の通貨も同様だ。通貨はそれ自体ではキャッシュフローを生み出さないが、それを保有する金融機関はあなたにリターンを支払ってくれるかもしれない(場合によってはマイナスのリターンを請求するかもしれない)。ドルのために何かを働いたり売ったりするとき、私たちは、その広範なネットワーク効果(法的/政府的ネットワーク効果を含む)によって、その紙切れを確実に手に入れ、価値ある何かと引き換えに誰かに渡すことができると信じて、そうしているにすぎない。

第二に、これらの紙切れとその数値表現を分数準備銀行システムの中で組織化するとき、私たちは別の複雑な層を追加します。もし人口の約20%が同時に銀行からお金を引き出そうとしたら、銀行システムは崩壊するだろう。あるいは、より現実的な話として、銀行は現金がないので引き出しを拒否するだろう。このような事態は、2020年代初頭に発生したアウトブレイク・ロックダウンの際に米国のいくつかの銀行で起こったことであり、世界中で定期的に起こっている。これは、ネズミ講に関するSECの警告の一つである、支払いを受け取ることの難しさである。

有名な椅子取りゲームでは、椅子が並べられ、誰かが音楽を演奏し、子どもたち(椅子の数より子どもの数が1人多い)が椅子の周りをぐるぐる歩き始める。音楽が止まると、子どもたちは椅子のひとつに座ろうと奔走する。無反応だったり、運が悪かったりした子どもは席がないので、ゲームから退場しなければならない。

次のラウンドでは、椅子が1つ取り除かれ、残った子供のために音楽が続けられる。最終的に、何度もラウンドを重ねるうちに、2人の子供と1つの席になり、そのラウンドの終わりに勝者が決まる。

銀行システムは、椅子を奪い合う永遠のゲームである。椅子の数より子供の数の方が多いので、全員が椅子を取ることはできない。このことは、音楽が止まれば明らかになる。しかし、音楽が鳴り続ける限り(時折、お金を刷って救済することはあるが)、それは続くだろう。

銀行は預金者の現金を集め、その資本で融資や証券の購入を行う。預金者の現金のうち、引き出せるのはごく一部だ。銀行の資産には、貸出金、国債などの有価証券、手元資金が含まれる。負債には、預金者に対する貸出金のほか、債権者に対して発行した債券など、銀行が負う可能性のある負債が含まれる。

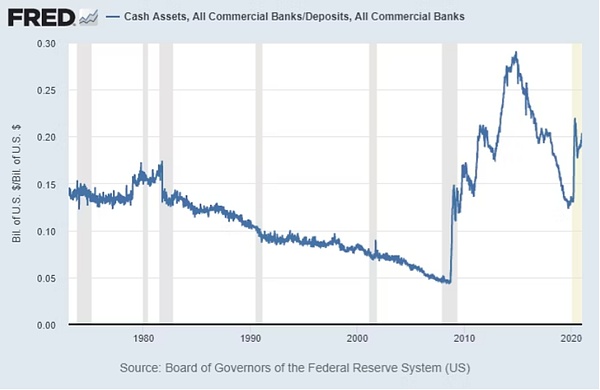

米国の場合、銀行は合計で顧客預金の約20%を現金準備として保有している。

グラフが示すように、これは世界金融危機以前には5%以下であった(だからこそ危機は深刻であり、長期債務サイクルの転換点となった)が、量的緩和、新たな規制、自主規制の強化により、現在では銀行は預金残高の約20%を準備金として保有している。

同様に、米国財務省によってのみ印刷された現物の現金流通総額は、商業銀行の預金総額の約13%に過ぎず、銀行が金庫の現金として保有しているのは、実際にはそのごく一部である。物理的な現金は(設計上)、人口のかなりの部分が一度に銀行から資金を引き出せるような量にはほど遠い。

もし十分な数の人々が同時にこれを行えば、人々は「引き出し困難」を経験するだろう。

現在構築されている銀行システムは、決して終わることはない。十分な数の銀行が破綻すれば、システム全体が機能しなくなる。

もし銀行が買収されずに清算に入るとすれば、理論的には、その銀行はすべての貸出金と有価証券を他の銀行に売却し、それらをすべて現金に換えて、その現金を預金者に支払わなければならない。しかし、十分な数の銀行が同時にこれを行えば、売却した資産の市場価値は劇的に下落する。十分な買い手がつかず、市場は流動性を失うだろう。

実際、もし十分な数の銀行が同時に清算に入り、負債やローンの売り手が買い手を圧倒して市場が凍結すれば、FRBは最終的に市場を再流動化させるために資産を買うための新しいドルを作り出し、流通するドルの数を劇的に増やすだろう。そうしなければ、銀行システム資産の清算を支えるだけの通貨単位がシステム内に存在しないため、名目上はすべてが崩壊する。

このように、通貨制度は、政府が発行した人工商品の椅子を常に奪い合うゲームのようなものであり、もし皆が同時にそのお金を奪い合うのであれば、現在利用可能な数(椅子)よりもはるかに多くのお金(子供)に対する請求権が存在する。子どもの数も椅子の数も常に増え続けているが、子どもの数は椅子の数をはるかに上回っている。システムが部分的に破綻するたびに、システムを維持するために椅子が追加される。

私たちは、これは決して終わらないと思っているので、これが普通だと思っている。分数準備銀行制度は何百年もの間、世界的に運用されてきた(最初は金で裏付けされ、その後、不換紙幣に完全に基づくようになった)。

過去数十年の間に、不換紙幣の各ユニットの価値は約99%以上下落した。つまり、投資家は実質インフレ率を上回る金利を得る必要があるか(これはまだ起こっていない)、投資を購入する必要がある。

過去100年の間、国債や銀行にある現金はインフレと歩調を合わせるだけで、実質的なリターンはなかった。しかし、これはしばしば非常に不安定であった。1940年代、1970年代、2010年代などの数十年間、国債や銀行現金の保有者はインフレに追いつくことができなかった。

ビットコインはデフレ脱却のための新たな貯蓄・決済技術です。ビットコインは、主にレバレッジをかけずに使用される、新しいデフレ貯蓄・決済技術です。一部のビットコイン銀行や、取引所でレバレッジを利用する人もいる。それにもかかわらず、システム全体の負債は市場価値に対して低いままであり、自分の資産を自分で維持することができます。

別の言い方をすると、ビットコインには摩擦コストがあるため、ネズミ講です。システムは継続的に稼働し続ける必要があります。

しかし、ビットコインはこの点で他のビジネスシステムと同じです。健全な取引ネットワークには、摩擦コストが内在している。

ビットコインの場合、採掘者はビットコインの採掘をサポートするために、カスタムハードウェア、電力、人に投資する。

採掘者は多くのリスクを負い、多くの報酬を得る。また、買い手と売り手の間に流動性を提供したり、不換紙幣をビットコインに変換したりすることで、ビットコインの売買を容易にするマーケットメーカーも存在し、彼らは必然的に取引手数料を請求する。

ビットコインを少額の手数料で預かるエスクローソリューションを提供する組織もあります。

同様に、金鉱業者は地中から金を抽出するために、人材、探査、設備、エネルギーに多額の資金を投資する。その後、企業は金を精製して延べ棒や硬貨に鋳造し、投資家のために保護・保管し、買い手に出荷し、純度を確認し、宝飾品に加工し、金を溶かして精製・再鋳造する、といった作業を繰り返す。

金業界の人々の努力のおかげで、金の原子はスイスの最高級造幣局から高級宝飾店、地金商、そして "金買取ります!"まで、様々な形で常に流通している。質屋。金の精力的な活動は、メンテナンスよりも創造を好むが、この業界には継続的な摩擦コストもある。

同様に、世界の法定通貨制度にも摩擦コストがある。銀行とフィンテックは、決済関連の取引手数料から年間1000億ドル以上を集め、顧客資産のカストディアンおよびマネージャーとして機能し、買い手と売り手の間のマーケットメーカーとして流動性を提供しています。

例えば、私は最近シンガポール最大の銀行、DBSグループ・ホールディングスを分析した。四半期あたり約9億シンガポールドル、年間では30億シンガポールドル以上の手数料が発生しています。ドル換算で年間25億ドル以上だ。

これは500億ドルの銀行だ。シンガポールには同規模の銀行が他に2行ある。米国最大の銀行であるJPモルガン・チェースはその7倍以上の規模であり、米国内にはJPモルガン・チェースとほぼ同規模の銀行がいくつかある。Visaとマスターカードだけでも、年間売上は約400億ドルに上る。世界の銀行とフィンテックは、年間1,000億ドル以上の手数料を支払っている。

取引の検証や価値の保存には手間がかかるため、どのような通貨システムにも摩擦コストが発生する。摩擦コストが問題になるのは、取引手数料が支払いに占める割合が不均衡な場合だけです。ビットコインの摩擦コストは、既存の通貨システムに比べてかなり低く、第2層はそれをさらに削減し続けることができる。

例えば、ストライクアプリはビットコイン/ライトニングネットワーク上で稼働する最も安価なグローバル決済ネットワークを目指している。

これは貨幣以外の商品にも及んでいる。金に加え、裕福な投資家は、高級美術品、高級ワイン、クラシックカー、賃貸できない超高級ビーチフロント不動産など、キャッシュフローを生まないさまざまなアイテムに富を蓄えている。たとえば、フロリダやカリフォルニアには、3,000万ドルの家しかなく、いつでも誰もいないビーチがある。私はそういうビーチに行くのが好きだ。

このような希少価値の高いものは、時間の経過とともに価値が上がる傾向がある。

しかし、それらを購入し、販売し、維持するとき、摩擦コストが発生する。その摩擦コストが平均的な長期的上昇率よりも低い限り、それらは不換紙幣を保有することに比べれば良い投資であり、ねずみ講ではない。

ネズミ講の最も広義な定義は、機能を維持するために継続的に稼働させなければならないシステムや、摩擦コストが発生するシステムです。システムの。

ビットコインは、金市場や世界的な法定銀行システム、あるいは美術品や高級ワイン、コレクターカー、海辺の不動産などの流動性の低い市場以上に、この広義のねずみ講には当てはまらない。言い換えれば、何かの定義があまりにも広範で、キャッシュフローでない価値の貯蔵物をすべて含んでいるのであれば、より良い定義が必要だということだ。

これらの希少価値のあるものはすべて、価値の貯蔵という属性に加えて、何らかの効用を持っている。金や美術品は、視覚的な美しさを楽しんだり飾ったりすることができる。ワインは味覚の美を楽しみ、飾ることができる。コレクターカーやビーチハウスは、グラフィックや触覚の美しさを楽しみ、展示することができる。ビットコインは、サードパーティがブロックする直接的なメカニズムなしに、国内および国際的な決済支払いを可能にし、ユーザーに比類のない金融流動性を提供します。

これらの希少なアイテムの価値は、時間の経過とともに維持または上昇し、投資家は、時間の経過とともに価値が下落する法定通貨の現金を保有するよりも、投資額の割合として少額の摩擦コストを支払うことを厭いません。

確かに、ビットコインは継続的に運用される必要があり、ネットワークを持続可能なものにするためにはかなりの時価総額に達する必要がありますが、これは技術的破壊として捉えるのが最善であり、投資家はその成功または失敗の確率の認識に従って価格を決めるべきだと思います。これは既存のネットワーク効果、特にグローバル・バンキング・システムと競合するネットワーク効果である。皮肉なことに、グローバル・バンキング・システムは、このリストの他のどのシステムよりもネズミ講の特徴を示している。

どんな新技術も評価の時期を経て、拒絶されるか受け入れられるかのどちらかになる。市場は最初は非合理的で、上昇したり下落したりするかもしれませんが、時間の経過とともに、その資産は評価され、測定されるようになります。

ビットコインの価格は、供給が制限されたままネットワーク効果が積み重なり、4年ごとに供給サイクルが半分になることで急上昇している。

あらゆる投資にはリスクがつきものであり、ビットコインの最終的な運命がどうなるかはまだわかりません。

市場がビットコインを有用な貯蓄・決済テクノロジーと見なし続け、世界人口の大半がアクセス可能で、不変の公開台帳を中心とした分散型コンセンサスに支えられているのであれば、成熟し、広く普及し、時価総額が不安定になるまで、富の保管・決済ネットワークとしてシェアを取り続けることができます。時価総額が下がるまで。

一方、否定派はしばしば、ビットコインには本質的な価値はなく、いつか誰もがその正体に気づき、ゼロになると主張する。

しかし、この主張を使う代わりに、より洗練されたベアの主張は、何らかの理由で、ビットコインが世界の銀行システムから永続的な市場シェアを奪うという目標を達成できないというもので、彼らがこの見解を持つ理由を挙げている。

2020年は機関投資家の受容の物語であり、ビットコインは個人投資家と機関投資家の配分の境界線を超越しているようだ。マイクロストラテジーとスクエアは、主要証券取引所の上場企業として初めて、準備金の一部または全部を現金ではなくビットコインに割り当てた。マスミューチュアルは、資産の一部をビットコインに投資した最初の大手保険会社となった、ビル・ミラーなどの著名投資家はビットコインに楽観的だ。フィデリティのような一部の機関投資家は、何年も前からビットコインの機関投資家向けカストディアンサービスを検討してきたが、2020年には、世界最大の資産運用会社であるブラックロックが強い関心を示すなど、さらに多くの機関投資家が乗り出すことになる。

実用性に関して言えば、ビットコインは免許なしで自己カストディ、資金の移動、決済を可能にする。他にも興味深いブロックチェーン・プロジェクトはあるが、台帳への攻撃に対して同レベルのセキュリティ(ハッシュレートやノード分布の面で)を提供する暗号通貨は他になく、また、市場で一貫して高い確率で価値の貯蔵庫として認識されるほど広範なネットワーク効果もない。

重要なことは、ビットコインの成長は業界の中で最も有機的であり、中央集権的なリーダーシップやプロモーションなしに急速に普及し、金融安全保障やビジネスプロジェクトというよりも、基礎的なプロトコルとなっていることです。

JinseFinanceJinseFinance米国、ブロックチェーンと暗号通貨における中国の役割を制限する法案を提出。

Olive

Olive中国日報は、281万3000円の予算で、メタバースとNFTの領域に参入する。

Bitcoinworld

Bitcoinworld香港警察は、バイナンスの代表者になりすまし、詐欺まがいのメッセージを発信する詐欺師による脅威が高まっているとして、一般市民に対して勧告を発表した。

Kikyo

Kikyoクォン氏の弁護士は、モンテネグロ当局が定めた30日間の拘留延長期間を短縮するよう努める予定です。

cryptopotato

cryptopotato Cointelegraph

Cointelegraph分散型自律組織 (DAO) への注目が高まるにつれて、私たちは DAO ガバナンスが今日直面している失敗や問題に直面する必要があります。暗号空間の批評家はこれを単なる巨大な誇大広告と見なすでしょうが、DAO 愛好家にとって、これは DAO 組織を改善し、ソリューションを構築する機会です。

Cointelegraph既存メディアの多くの記事は、DAO とは何か、そして DAO がどのように機能するのかを根本的に誤解しているようです。

Cointelegraphクリエイターエコノミーの劇的な拡大に伴い、NFTとWeb3はアーティストやミュージシャンがより経済的な安定とコントロールを獲得するためのツールとなりつつあります。

Cointelegraph