ファットウォレット理論の簡単な分析:ブロックチェーンの価値再分配

プロトコルとアプリが "薄く "なるにつれて、流通とオーダー・フローという2つの最も価値のあるリソースを所有する者により多くの余地が生まれる。

JinseFinance

JinseFinance

Written by Shlok Khemani Compiled by Glendon, Techub News

暗号通貨の歴史の中で、継続的に議論されているトピックは、ブロックチェーン技術スタックの中で、最終的にどこに価値が流れるかということです。どこに価値が流れるかである。過去の中心的な議論は、プロトコルとアプリの戦いに焦点が当てられてきましたが、スタックには、大衆に見落とされがちな重要な第3のレイヤーがあります。

ファットウォレット理論は、プロトコルとアプリがますます「無駄のない」ものになるにつれて、流通とオーダーフローという2つの最も価値あるリソースのために、より多くの成長の余地が解放されることを示唆している。そして、ユーザーとエンゲージするための究極のフロントエンドとして、その価値を実際の収益に変換するために、ウォレットほど適したものはないと私は考えています。

この記事では、3つの分野について見ていきます。まず、プロトコルとアプリケーション層のコモディティ化を推進し続ける3つの構造的傾向について概説します。第2に、ウォレットがエンドユーザーとの近接性を活用して、PFOF(Payment for Order Flow)やアプリケーション販売のDaaS(Distribution-as-a-Service)など、様々な方法で収益化する方法を見ていきます。最後に、2つの代替フロントエンドである「Jupiter」と「Infinex」が、「エンドユーザー」の獲得競争でウォレットを打ち負かす可能性が高い理由について見ていきます。

ブロックチェーン技術スタックで最終的にどのように価値が発生するかという疑問は、基本的なフレームワークに還元することができます。暗号スタックの対応する各レイヤーについて、次のように自問することができます。"このレイヤーの製品の1つがTake Rateを上げると、ユーザーはより安価な代替品にシフトするだろうか?"

言い換えれば、もしArbitrumがTake Rateを上げた場合、ユーザーはBaseのような代替プロトコルに乗り換えるだろうか?同様に、アプリケーション層では、もしdYdXがレートを上げた場合、ユーザーは永久契約(Perps DEX)を持つN番目の未分化分散型取引所に移動するでしょうか?

この論理的な導出に基づき、どこでスイッチングコストが最も高いか、したがって誰が非対称な価格決定力を持っているかを判断することができます。同時に、このフレームワークを使って、コンバージョンコストが最も低い場所を決定することもでき、時間の経過とともに、スタックのどの層がますますコモディティ化するかを決定することもできます。

歴史的には、契約は不釣り合いな価格決定力を持っていましたが、私はこれが変わりつつあると信じています。

1.マルチチェーンアプリとチェーンの抽象化:マルチチェーンがアプリの競争力を維持するために不可欠になるにつれ、ブロックチェーン全体のユーザーエクスペリエンスはますます区別がつかなくなり、プロトコルレイヤーを切り替えるコストは低くなる一方です。プロトコルレイヤーを切り替えるコストは低くなる一方だ。さらに、チェーンの抽象化により、チェーン間のブリッジングが不要になるため、スイッチングコストはさらに下がる。その結果、アプリケーションは単一のチェーンのネットワーク効果によって制限されることはなくなり、代わりにチェーンはフロントエンドのディストリビューションにますます依存するようになるでしょう。

2.MEVサプライチェーンの成熟:MEV(Miner Extractable Value)を完全になくすことはできませんが、エンドユーザーから抽出されるMEVの量をますます再分配するような取り組みが、アプリケーションレイヤーにも、より現場に近いところにも数多くあります。重要なことは、MEVサプライチェーンが成熟し続けるにつれ、価値がMEVサプライチェーンの上位に移動し、最も排他的なユーザー注文の流れにアクセスできる当事者に非対称的に発生することが多くなるということです。つまり、契約は交渉力を失い「無駄のない」ものになり、フロントエンドやウォレットは影響力を増して「太った」ものになるということだ。

3.エージェント・パラダイムへ:取引が主に人間ではなくエージェントと「ソルバー」(解決者)によって実行される世界では、このエージェントの流れを引き寄せることがブロックチェーンの存続の鍵となります。重要なのは、エージェントと「ソルバー」が主に最良執行を最適化するようにプログラムされていることを考えると、プロトコルはもはや「共鳴」や「一貫性」といった無形資産で競争することはないだろう。その代わりに、取引コストと流動性が最重要となり、プロトコルは競争力を維持するためにコストを圧縮し、流動性にインセンティブを与えなければならなくなるため、プロトコル層はさらに「合理化」されることになります。

そこで、私たちが最初に抱いた疑問、つまりプロトコルが関税を引き上げたら、ユーザーはより安価な代替品に移行するのだろうかという疑問について再考してみましょう。-- 今はまだ明らかではないかもしれませんが、スイッチングコストが下がり続ければ、答えはますます「イエス」に傾いていくと思います。

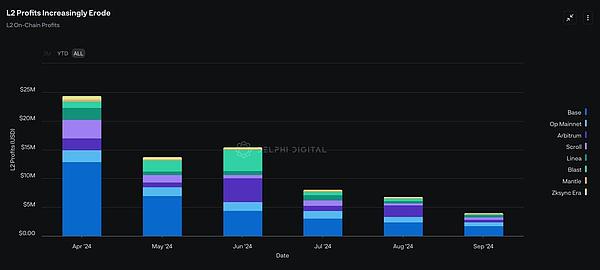

DataSource: Dune Analytics

直感的には、プロトコルが「スリム化」しているなら、アプリは必然的に「肥大化」していると考えるでしょう。この価値の一部はアプリケーションによって回収されることは事実だが、単に「太ったアプリケーション」を論じることには限界がある。アプリケーションの分野によって、価値の蓄積の仕方は異なります。したがって、「アプリは太るのか?ではなく、「具体的にどのアプリが太るのか?.

私が「暗号通貨市場の堀を特定するための新しいフレームワーク」で概説したように、暗号アプリ特有の構造的な違い(フォーク可能性、合成可能性、トークンベースのアクセス)....- は、新興の競合企業にとって、参入障壁と獲得コスト(CAC)を低下させるという正味の効果をもたらす。その結果、一握りのアプリが単純にフォークできない機能をいくつか持っているにもかかわらず、暗号アプリとして堀を築き、市場シェアを維持することは非常に難しくなっています。

もう一度、元のフレームワークに戻ります。--アプリが料金を値上げした場合、ユーザーはより安いアプリに移るでしょうか?99%のアプリにとって、答えは「イエス」だと思います。その結果、一旦課金モデルがオンになると、ユーザーは必然的に、より有利なインセンティブを提供する次の差別化されていないアプリに移ってしまうので、ほとんどのアプリは価値を獲得するのに苦労するだろうと私は予想しています。

最後に、人工知能(AI)インテリジェンスとソルバーの台頭は、プロトコルと同様にアプリにも同じような影響を与えると思います。インテリジェンスとソルバーが主に実行品質を最適化することを考えると、アプリケーションもエージェントのトラフィックを集めるために激しい競争を強いられると思う。モビリティネットワーク効果は、長期的には勝者総取りのシナリオを提示するかもしれませんが、短期的・中期的には、アプリは徐々に価格競争に巻き込まれていくでしょう。

このことは、プロトコルとアプリの両方が「間引き」され続けるなら、価値の大部分はどこに再編成されるのだろうかという疑問を投げかける。

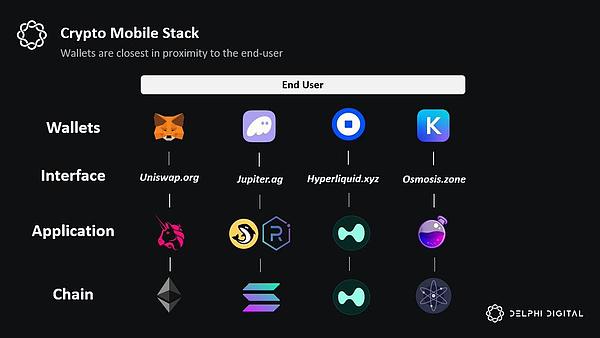

要するに、答えは「エンドユーザー」を誰が所有しているかということです。理論的には、アプリを含むあらゆるフロントエンドが所有者になる可能性がありますが、「ファット・ウォレット」理論は、ウォレットほどユーザーに近いものはないと主張しています。

1.ウォレットが暗号通貨のモバイルユーザエクスペリエンス(UX)を支配している:モバイル環境で誰がエンドユーザーを所有しているかを理解するための良いリトマス試験紙は、次の質問をすることです。大半のユーザーがUniswapのフロントエンドを経由してトランザクションと「対話」している一方で、彼らはまだ自分のウォレットアプリを経由してこのフロントエンドにアクセスしている。つまり、モバイルデバイスが暗号通貨のユーザー体験をますます支配するようになったとしても、標準的なアプリのエントリーポイントとしてのウォレットは、エンドユーザーとの関係を強化し続ける可能性があるということです。

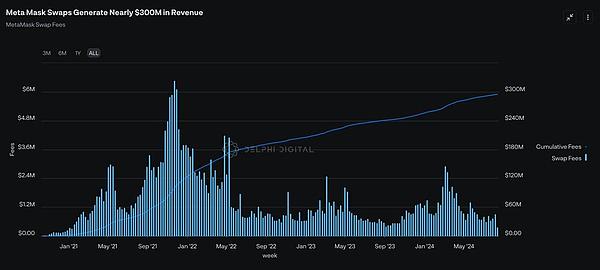

3.ウォレットの切り替えコストが法外に高い:理論的には、シードフレーズをコピー&ペーストするだけで、ウォレットを変更することが可能ですが、ほとんどの一般人にとって、これはまだ心理的な難点です。ユーザーがウォレットプロバイダーを暗黙のうちに信頼していることを考えると、ブランディングと "利便性 "はウォレットレイヤーの強力な防御源になると私は考えている。もしこの製品がチャージレートを上げたら、ユーザーはより安い代替品に乗り換えるだろうか?-- MetaMaskのウォレット内為替レートは0.875%で、このロジックを反映している。

4.チェーンの抽象化:チェーンの抽象化は技術的に厄介な問題ですが、その一方でチェーンの抽象化: チェーンの抽象化は技術的に難しい問題ですが、より説得力のある解決策の1つは、ウォレットレベルでチェーンの抽象化に取り組むことです。単一のアカウント残高を通じて、どのチェーン上のどのアプリケーションにも簡単にアクセスできるというアイデアは、特に直感的に思える。neBalance、Brahma、Polaris、Particle Network、Ctrl、Coinbaseのスマートウォレットなどのプロジェクトは、すべてこのビジョンに向かって進んでいる。今後、より多くのチームがウォレット層でチェーンの抽象化に取り組むことで、ユーザーのニーズに対応していくと推測される。

5.AIとのユニークな相乗効果:AIインテリジェンスがブロックチェーンスタックの残りの部分をますますコモディティ化すると予想される一方で、ユーザーは最終的に自分の代わりに取引を実行するインテリジェンスに権限を与える必要があります。つまり、ウォレットレイヤーはAIインテリジェンスの標準的なフロントエンドとして最適なのだ。アカウントレイヤーにAIを統合する他の成果には、自動化された誓約、収益ファーム戦略、大規模言語モデル(LLM)によって強化されたキュレーションされたユーザーエクスペリエンスが含まれるかもしれない。

さて、「なぜ」ウォレットがますますエンドユーザーとの関係を持つようになるのかを説明したところで、次に「どのように」最終的にその関係をマネタイズするのかを探ってみましょう。

収益化の機会

ウォレットが収益化する最初の機会は、ユーザーの注文ストリームを所有することにあります。前述したように、MEVのサプライチェーンは進化し続けますが、1つのことがますます真実味を帯びてきます。

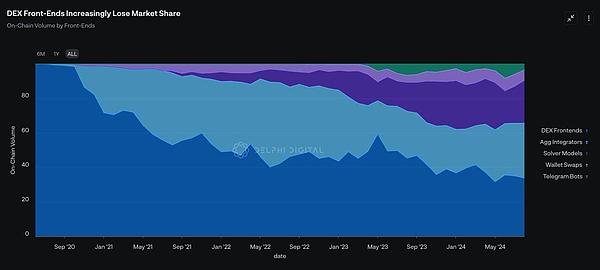

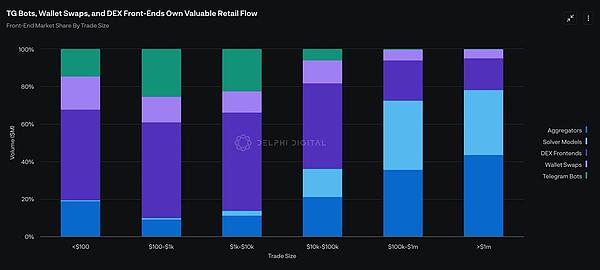

現在、総注文フローベースでは、主にフロントエンドが支配的です。現在、主要なフロントエンドは主にソルバー・モデルと分散型取引所(DEX)である。しかし、この図だけではニュアンスが足りない。すべてのオーダーフローが同じであるわけではないことを理解することが重要である。オーダーフローには、(1)手数料に敏感なオーダーフローと、(2)手数料に鈍感なオーダーフローの2種類があります。

通常、ソルバーモデルとアグリゲーションソルバーは、(1)手数料の影響を受けやすいオーダーフロー、(2)手数料の影響を受けにくいオーダーフロー、の2種類に分けられます。ソルバーは、「コスト重視」の注文フローを不釣り合いに支配している。これらのユーザーは10万件以上の取引を行っているため、執行効率は非常に重要です。このようなトレーダーは、10ベーシス・ポイント(bps)以上の追加手数料を受け入れようともしない。その結果、「手数料に敏感な」トレーダーは、最も価値の低い顧客層となっています。彼らは取引量ではフロントエンド市場を支配していますが、これらのフロントエンドは他のタイプのフロントエンドに比べて、取引されたドルあたりの価値がはるかに低いのです。

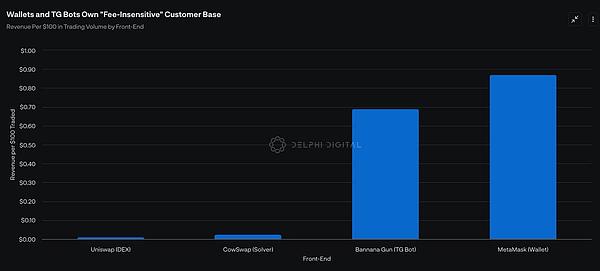

代わりに、ウォレットスワッピングやテレグラム(Telegram)ボットには、「手数料に敏感な」トレーダーという、より価値のあるユーザーベースがあります。このようなトレーダーは、約定にお金を払うのではなく、利便性にお金を払う。したがって、彼らにとっては、取引に50ベーシス・ポイントを支払うことは、特に「100倍のリターンかゼロのリターンか」という二者択一の結果を期待する場合には無関係である。その結果、電信ボットとウォレット取引所は、他のフロントエンドよりも、1ドルの取引量あたりはるかに多くの収益を生み出しています。

今後、ウォレットが上記のような傾向を利用し、エンドユーザーとの関係を極め続けることができれば、ウォレット内取引所は他のフロントエンドの市場シェアを食い続けていくと私は予想しています。さらに、ウォレット取引所はDEXフロントエンドよりも100ドル取引あたり約100倍の収益を上げるため、市場シェアを5%伸ばすことができたとしても、この成長は大きな影響を与えるでしょう。

このため、ウォレットから利益を得る2つ目の機会、サービスとしての配信(DaaS)がもたらされます。

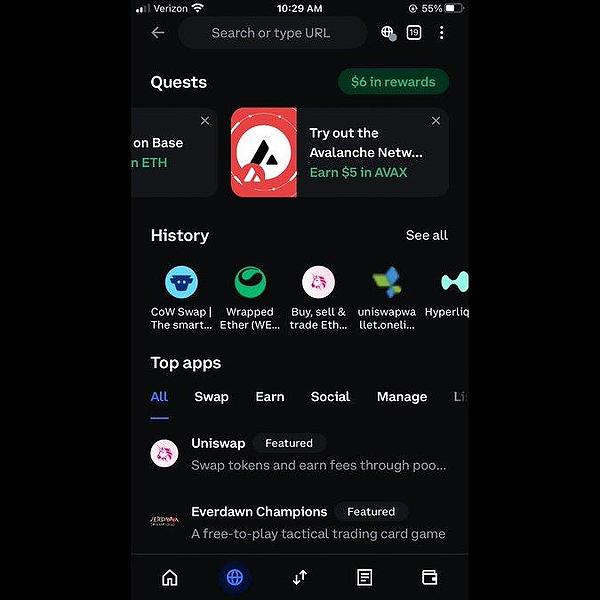

アプリは、チェーン上でユーザーとやりとりするための正規のフロントエンドとして機能するだけでなく、特にモバイル環境では、最終的にウォレットプロバイダーによる配布の対象となります。したがって、iOSを通じたアップルのマネタイズと同様に、ウォレットは配信権と引き換えにアプリと独占契約を結ぶのに適した立場にあると思われる。例えば、ウォレットプロバイダーは独自のアプリショップを立ち上げ、ある種の収益分配契約に基づいてアプリに課金することができる。メタマスクはすでに「スナップス」で近隣の道を模索しているようだ。

同様に、ウォレットプロバイダーは、シェアリングエコノミーの恩恵と引き換えに、ユーザーを特定のアプリに誘導することができる。従来の広告を超えるこのアプローチの利点は、ユーザーがウォレットの快適さからシームレスに商品を購入し、アプリとやりとりできることであり、Coinbaseはすでに「Featured」アプリやウォレット内の「Quests」で同様の道を模索しているようだ。

ウォレットはまた、新興ブロックの成長を促進するために、ユーザーの取引をスポンサーすることもできます。ウォレットはまた、何らかの金銭的報酬と引き換えに、新興ブロックチェーンの成長を促進するためにユーザーのトランザクションを後援することができます。例えば、Bearachainが単に自分のブロックチェーンにユーザーを引き付けようとしていると仮定すると、Bearachainのブリッジングコストとガス料金のスポンサーとしてMetaMaskに支払うことができる。ウォレットが最終的にエンドユーザーを所有することを考えると、有利な条件を交渉することもできると思います。

より多くのユーザーが主なオンチェーンエントリーポイントとしてウォレットを利用するようになるにつれ、暗号経済において最も価値のあるリソースが注目されるようになり、「ブロックスペース」から「ウォレットスペース」への需要のシフトが見られるかもしれません。

最後に、ウォレットはエンドユーザー向けの競争で明確な先行者利益を持っていますが、私はまだ2つの代替フロントエンドの見通しを楽しみにしています:

2.インフィネックス:ソラナ上のイーサネット・バーチャルマシン(EVM)チェーンとアプリのフロントエンド・アグリゲーターとして機能することで、インフィネックスは、非拘束的でライセンスフリーであるという原則を維持しながら、集中型取引所(CEX)のようなエクスペリエンスを提供することを目指しています。Infinexは、スポット取引と質権設定サービスを提供し、永久契約、オプション、レンディング、証拠金取引、レベニュー・ファーミング、フィアット・オンチェーン機能を統合する計画だ。口座レイヤーを抽象化し、パスキーのようなWeb2でおなじみの機能を使用することで、インフィネックスは暗号空間の標準的なフロントエンドとしてウォレットに取って代わる可能性も持っていると思います。

現時点では、誰が最終的に「エンドユーザー」を所有する競争に勝利するかは明らかではありませんが、(1)ユーザーの注目と(2)独占的な注文の流れが、暗号経済の最も希少で最も収益化可能な資源であり続けることは、ますます明らかになってきています。マネタイズの可能性を秘めた資源である。それがウォレットであろうと、ジュピターやインフィネックスのような代替フロントエンドであろうと、暗号で最も価値のあるプロジェクトは、これらのリソースの両方を持つエンティティに属すると私は予想しています。

プロトコルとアプリが "薄く "なるにつれて、流通とオーダー・フローという2つの最も価値のあるリソースを所有する者により多くの余地が生まれる。

JinseFinanceユニチェーン、脂肪アプリケーション理論を統合し、ブロック空間のコモディティ化を継続

JinseFinanceUniswap、Unichain経由で独自のブロックチェーンのコントロールを獲得

JinseFinanceこの記事では、Pudgy PenguinsのCEOが、消費者向け暗号化とは何か、消費者向け暗号化の導入がまだ実現していない理由、そして消費者向け暗号化が業界にとって最も重要なフロンティアであると考える理由について論じている。

JinseFinanceユーザー数がそれほど増えないこの時期に、非常に高いユーザー数と成長を維持しているエコシステムがすでに存在する。

JinseFinanceiOS および Chrome 拡張機能ウォレットは 2023 年 11 月 1 日に市場から削除される予定ですが、顧客は 10 月 1 日までは引き続きウォレットにアクセスできます。

Coinlive

Coinlive メッセージング機能は、人間が判読できる、または ENS が有効なウォレットを使用して、130 万個のイーサリアム アドレスをサポートします。

nftnow

nftnowCoinbase のツイート スレッドの詳細によると、iOS ユーザーは iOS デバイスのウォレットから NFT を送信できなくなります。

Others

Othersテザー氏は、テラの破綻をUSDTショートの理由とみなしたヘッジファンドは「仮想通貨市場とテザーの両方について根本的な誤解を持っている」と述べた。

Cointelegraph

CointelegraphWallet.app は、EU ベースの、完全に準拠した仮想通貨カストディ ウォレット、交換および支払いプラットフォームの次の段階を開始します。

Bitcoinist

Bitcoinist