USDe 経済モデリングと潜在的リスク分析

Ethena,USDe経済モデルと潜在的リスク解説 Golden Finance,完全担保型半中央集権型ステーブルコイン

JinseFinance

JinseFinance

Author: Willow Leaf Surprise

ここしばらくの間、Ethenaが主役です。BinanceのENAの直接デビューとその安定コインUSDeの両方が大きな注目を集めています。今は市場のセンチメントが比較的低いとはいえ、EthenaのTVLはまだ24億ドルに達している。

担保トークンに頼ってステーブルコインを発行し、高い利回りを還元する製品モデルを見たとき、多くの人が最初に思い浮かべるのは、間違いなくテラのUSTアルゴリズム安定コインである。テラ・ルナは暴落した。

多くの読者がこのことを疑問に思い、エテナもまた暴落し炎上するUSTの模倣犯ではないかと心配したり疑ったりしていることだろう。しかし、ここで結論を述べたい。

エテナのUSDeは雷雨にはならないだろうが、市場規模が大きくなるにつれてエテナは限界に達し、USDeのリターンは限りなくゼロに近くなる可能性が高い。は限りなくゼロに近づく。

USDeは、USTのように主流の暗号通貨を担保としていますが、額面1ドルで発行されました。その後、1ドルのクーポンで発行されたが、この2つの実際の資金調達方法のロジックは大きく異なっている。

USTは資金調達という点では非常にシンプルだ。ユーザーが誓約する暗号通貨の数だけ、ユーザーが発行したいと思う数だけUSTが発行されるが、その核心はUSTがルナと深く結びついていることだ。USTの市場需要が高ければ高いほど、ルナの価格を押し上げるデフレ効果が高まる。

つまり、ファンドの運用におけるUSTの本質は、左足が右足を踏んで仮想時価総額を活用し、継続的に押し上げることにある。ルナの追加発行によって、無限に近い数のUSTが市場に登場し、やがてこの100億ドルの資金調達の板は崩れ落ちた。

一方、USDeは資金調達の面ではるかに複雑だ。

まず第一に、USDeの担保は主流の暗号通貨ですが、現在は一般のユーザーからの直接入金は受け付けておらず、ETHやBTCやBTCの一般ユーザーからの直接入金は受け付けておらず、さまざまなステーブルコイン資産(USDT、USDC、DAIなど)を入金することでUSDeを購入できるようにしているだけなので、一般ユーザーには清算リスクがありません。

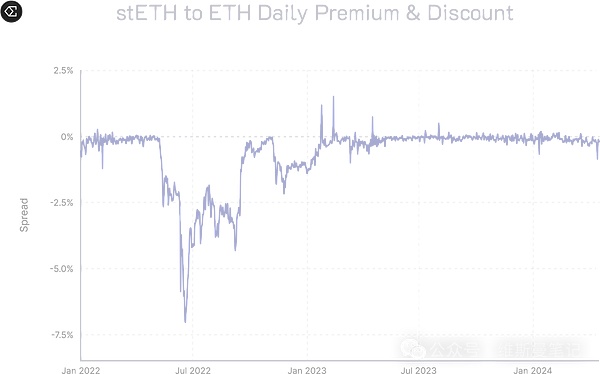

ホワイトリストに登録されたユーザー(通常は機関、取引所、メガキューブ)にとっては、LST資産、つまりstETHを入金してUSDeを鋳造することが許可されているため、ホワイトリストに登録されたユーザーは清算リスクを負うことになりますが、Ethenaがヘッジするため、実際にはETHとstETHのスプレッドリスクのみを負うことになります。/Ethenaはこのスプレッドリスクの予測を、トリガー前に65%に達するとしています。そして、ETH/stETHの過去最大のスプレッドは、テラ暴落時の2022年に8%近くでした。

つまり、製品が適切に機能していれば、このような清算リスクはほとんどありえないということです。清算リスクはほとんどありえないので、文脈を置き換えることができます:エテナは、リドのstetHにシステミック・リスクが発生した場合にのみ清算されます。

さらに、エテナのレバレッジはスポットに近いため、仮に清算が起こったとしても、エテナがただ吹き飛んで担保をすべて失うということではなく、基礎となるポジションに基づいて徐々に清算されることになります。そして、エテナは商品の分散実行ではなく、集中資本管理チーム7 * 24時間運営であり、主要な取引所と集中商品との協力協定を持っていることに留意すべきである。そのためエテナは、清算リスクが発生した場合、カストディチームが手動で介入してリスクを軽減すると公式文書で説明している。

第二に、Ethenaは資金調達を終えた後に帳簿を敷いているのではなく、むしろWeb3に反する直感的なアプローチを使っている。を実施し、財務を一元化している。

一般ユーザーからのstablecoinであれ、ホワイトリストユーザーからのLST資産であれ、1ドル額面に従って分割され、それぞれ「stETHの形でスポット保有」される、パートナー取引所でETHのショート注文をオープンする」という2つのオペレーションがそれぞれ行われる。したがって、公式の価値方程式:

1 USDe = 1$ETH + 1$ETHShort perpetual contract

イーサが上昇すると、スポットETHの上昇によって余剰がETHショート注文の浮動損失と相殺されます。最終的な目標は、USDeを額面1ドルで安定させることです。

さらに、Ethenaはリスクヘッジのために中央集権的な取引所に全面的に依存しており、現在、Binance、OKX、Bybit、Bitgetなど10以上の取引所と協力しています。その結果、Ethenaは資本セキュリティの面でWeb3のハッキングを回避し、分散型取引所をはるかに上回る流動性と、より低い運用レートを獲得しています。

USDeの収益源は2つだけです。paddingleft-2">

担保資産から得られる報酬

リスクヘッジから得られる資金調達金利とベーシス・ディファレンシャル

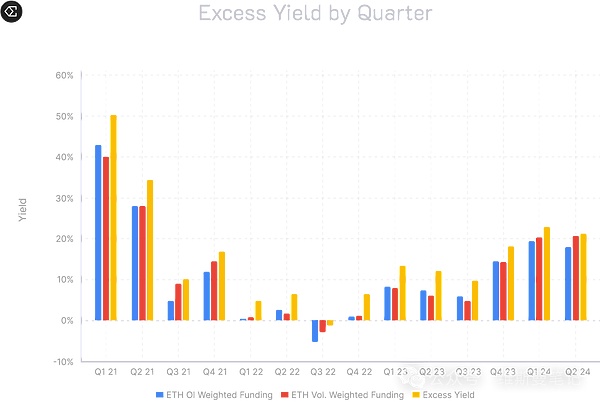

最も注目すべきは、2つ目のリスクヘッジから得られるリターンです。ベーシス・ディファレンスは、実際にはよく知られた裁定取引という用語であり、ファンディング・レートは、市場の優位性に基づく契約取引のロング・サイドとショート・サイドの両方が相手方に支払うレートである。

エテナの計算によると、期間裁定取引の利回りは2021年に18%、2022年に-0.6%、2023年に7%、2024年は今のところ18%である。市場は年によって大きく変動するが、長期的な平均では利回りは10%を超えている。

そして、資金調達金利によって、リターンを決めるのは市場の強気派と弱気派だ。先月の70,000ドル以上のビットコインの横ばい相場の間、バイナンスの資金調達率は0.1パーセントと高く、そのためsUSDeの利回りも30パーセントまで押し上げられました。

しかし、ここで非常に重要なポイントがあります。エテナのヘッジの中核はETHのショートに依存しており、市場がいったん弱まると、エテナはショートレートを支払う必要があるということです。したがって、Ethenaは、利回りが限りなくゼロに近い期間、弱気市場市場のsUSDeになります。

しかし、もっと楽観的なのは、Ethenaはまた、データのバックテストによると、ETHとBTC永久先物の歴史は、それぞれ、19.1% と16.1% 負の収率の日の、ETHの平均利回りの全期間は8.79%であることを発見したことである一方、BTCの平均利回りETHの平均利回りは8.79%、BTCの平均利回りは7.63%でした。

最も極端なシナリオは、イーサPoWのハードフォークアービトラージによって市場が四半期平均利回りがマイナスになる2022年のままです。

つまり、1年単位の視野で見ると、次のようになります。エテナが実施している戦略は、長期的には確かに利益を生む。暗号通貨のプレーヤーは、弱気相場では安定したコインの資金を冬に備えておき、強気相場ではそれを持ち出して突撃する傾向があるからだ。エテナのリターン・ボラティリティ・カーブはその逆で、強気相場では利回りが非常に高く、弱気相場では利回りが非常に低くなる。

エテナは理論的には非常に完璧で、あらゆるリスクコントロールが考慮されているように見えますが、それでもいくつかの潜在的なブラック・スワン・リスクがあります。エテナは理論的には非常に完璧で、あらゆるリスクコントロールが考慮されているように見える。

現在、エテナのリスクヘッジ戦略は中央集権的な取引所に依存していますが、取引所自体がリスクのポイントです。取引所自体がリスクのポイントなのだ。たとえば、日々発生するダウンタイムやネットワークケーブルの抜き差しはスプレッドを広げる可能性が高いが、これらはペイアウトやロールバックで解決できる。本当に解決できないのは、政策とシステミック・リスクである。

米国の暗号通貨取引所に対する規制はますます厳しくなっており、かつてのバイナンスのCZはマイニングを誓約され、その後あらゆる取引所がSECによって訴追された。さらに、次のFTXの大暴落が起こり、エテナに巨額の不良債権が発生する可能性もある。これらはすべてブラックスワンのリスクポイントです。

リドはイーサリアムLSTトラックのリーダーとして、今のところ大きなセキュリティ事故は起きていません。しかし、それが起きれば、エテナの担保だけでなく、イーサのエコシステムさえも大きな打撃を受けるだろう。2年前、イーサがPoSアップグレードに移行する前に、stETHの大規模なアンカリング解除があったことを忘れてはならない。

暗号通貨の世界には、空売り契約で遊ぶと自分のビジネスを空売りすることになるというジョークがある。そう、それがエテナのやったことだ。

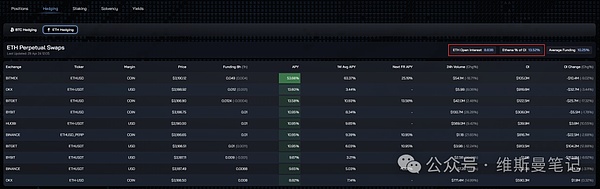

ここでEthenaのデータを見てみましょう。市場全体のETHのオープンポジションは86億ドルで、Ethenaのポジションだけで13.52%、11億6200万ドルを占めています。また、市場の約定金額86億ドルの86%がロングとショートの両方のポジションで構成されているため、仮にロングとショートを均等に分けたとしても、ショート側は43億ドルになることも注目に値する。そして、契約市場のエテナはショートのみで、エテナがETH空軍資金27%全体を占めていたことになる。

これは、エテナが稼動してからわずか数カ月後のことで、市場は低迷していた。市場が上昇サイクルに戻り、エテナの収益が上昇し始めれば、必然的にエテナに多くの資金が投入され、この空軍のポジションはさらに大きくなるだろう。

そして、エテナはショートポジションをどんどん持つため、市場の下降局面で支払わなければならない資金の割合が高ければ高いほど、限りなくゼロに近いリターンをもたらす限界効果が生じることになる。

小さくまとめると、エテナは確かによくできた商品だが、デファイではないし、USTのようなパンターでもない。正確に表現すれば、エテナは暗号通貨ベースのファンド商品だ。

伝統的な金融のリスクヘッジを暗号通貨で行い、より劇的なボラティリティからリターンを獲得する。また、ブロックチェーンのパーミッションレスな性質のため、誰でもkyc、amlなしでこのようなファンド商品を購入することができる。

Ethena,USDe経済モデルと潜在的リスク解説 Golden Finance,完全担保型半中央集権型ステーブルコイン

JinseFinanceEthena LabsのUSDe安定コインは、Terraの問題の歴史と比較される中で精査に直面し、リスク管理戦略への反省を促している。

Weiliang

Weiliang分散化】には【無許可発行】と【非託託送】の両方を満たす必要があると考えれば、USDeにはそれがないため、【完全担保型半中央集権型ステーブルコイン】に分類するのが適切である。

JinseFinanceBybitはEthena Labsと戦略的提携を結び、EthenaのUSDe安定コインをBybitプラットフォームに導入した。分散型通貨ソリューションであるUSDeは、従来の銀行システムとは独立して動作します。USDeは、包括的な担保の裏付けのために、デルタヘッジステークされたイーサ(ETH)を活用しています。

JoyJinseFinance

JoyJinseFinance好むと好まざるとにかかわらず、特に米国政府が議会に暗号規制の進展を加速するよう促しているため、暗号の取り締まりが差し迫っているようです。

Catherine

Catherineイーサリアムがビットコインにもっと似たシステムになることを願っています。

链向资讯

链向资讯イーサリアムがよりビットコインに似たシステムになることを願っています

Ftftx

FtftxTaproot のアップグレードの内容と想像力を理解するには、まずビットコインについて理解する必要があります。

Cointelegraph

CointelegraphRBI の懸念の根本的な原因は、デジタル資産が世界大国としてのインドの台頭を損なう可能性があることにあるようです。

Cointelegraph