이것은 2023년의 암호화폐 위기입니다.

2022년은 암호화폐의 해가 아니었고 2023년도 그다지 좋아 보이지 않습니다.

Clement

Clement

DeFi 대출 환경은 지난 몇 달 동안 극적으로 변화했습니다. 이 기사에서는 몇 가지 새로운 DeFi 대출 프로토콜, 데이터 분석 및 다음 주기의 대출 부문에 영향을 미칠 일반적인 추세에 대한 간략한 소개에 중점을 둘 것입니다.

새로운 DeFi 대출 프로토콜:

dAMM과 Ribbon은 기관(저담보) 대출 공간에서 Maple 및 Atlendis와 직접적으로 경쟁합니다.

Arcadia, ArcX 및 Frax는 이 공간에서 이미 본 기존 모델의 변형입니다.

많은 프로토콜이 해자와 가치 확보를 늘리기 위해 계속해서 제품 수직화를 추구합니다.

Frax: Stablecoin, AMO(자동 시장 운영), AMM(자동 시장 조성자), Liquid Staking

AAVE: Stablecoins, Undercollateralized Lending, RWA(실제 자산)

ArcX: 신용 점수

리본: 국고 + 대출

일부 대출 프로토콜은 롱테일 자산(단기 수요가 낮은 자산)에 더 중점을 둡니다.

제도적 측면에서 dAMM은 이미 많은 롱테일 자산을 지원하는 유일한 자산입니다.

Euler Finance는 모든 자산의 차입 및 대출을 허용하며 그 중 일부는 담보로 사용할 수 있습니다.

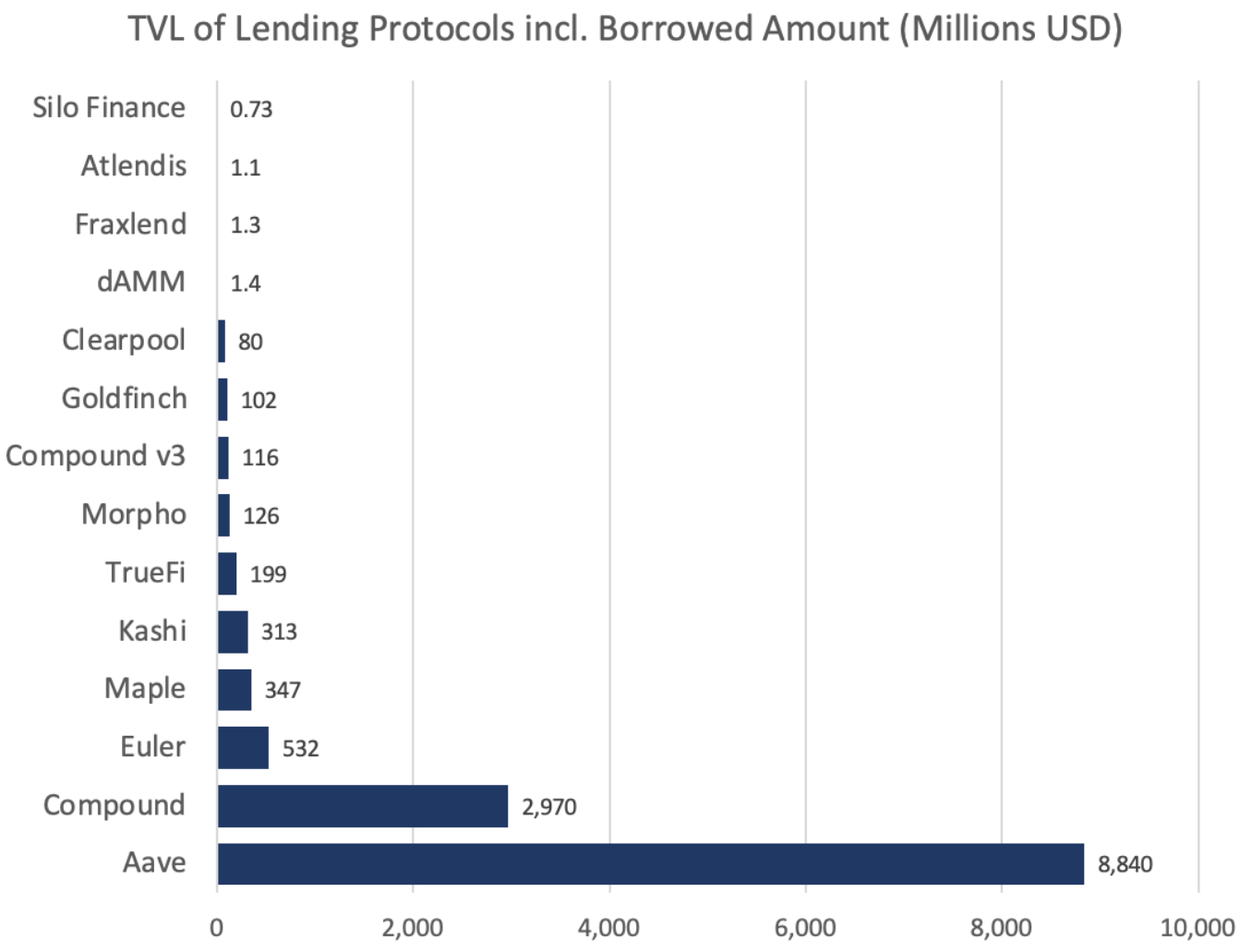

AAVE는 부분적으로 공격적인 다중 체인 배포로 인해 지금까지 확실한 승자입니다. 총 TVL의 37%가 L2 또는 EVM에 상주합니다.

COMP v3는 확고하게 2위를 차지한 v2에서 자금을 마이그레이션하는 속도가 느렸습니다.

메이플은 가장 인기 있는 담보 대출 프로토콜입니다.

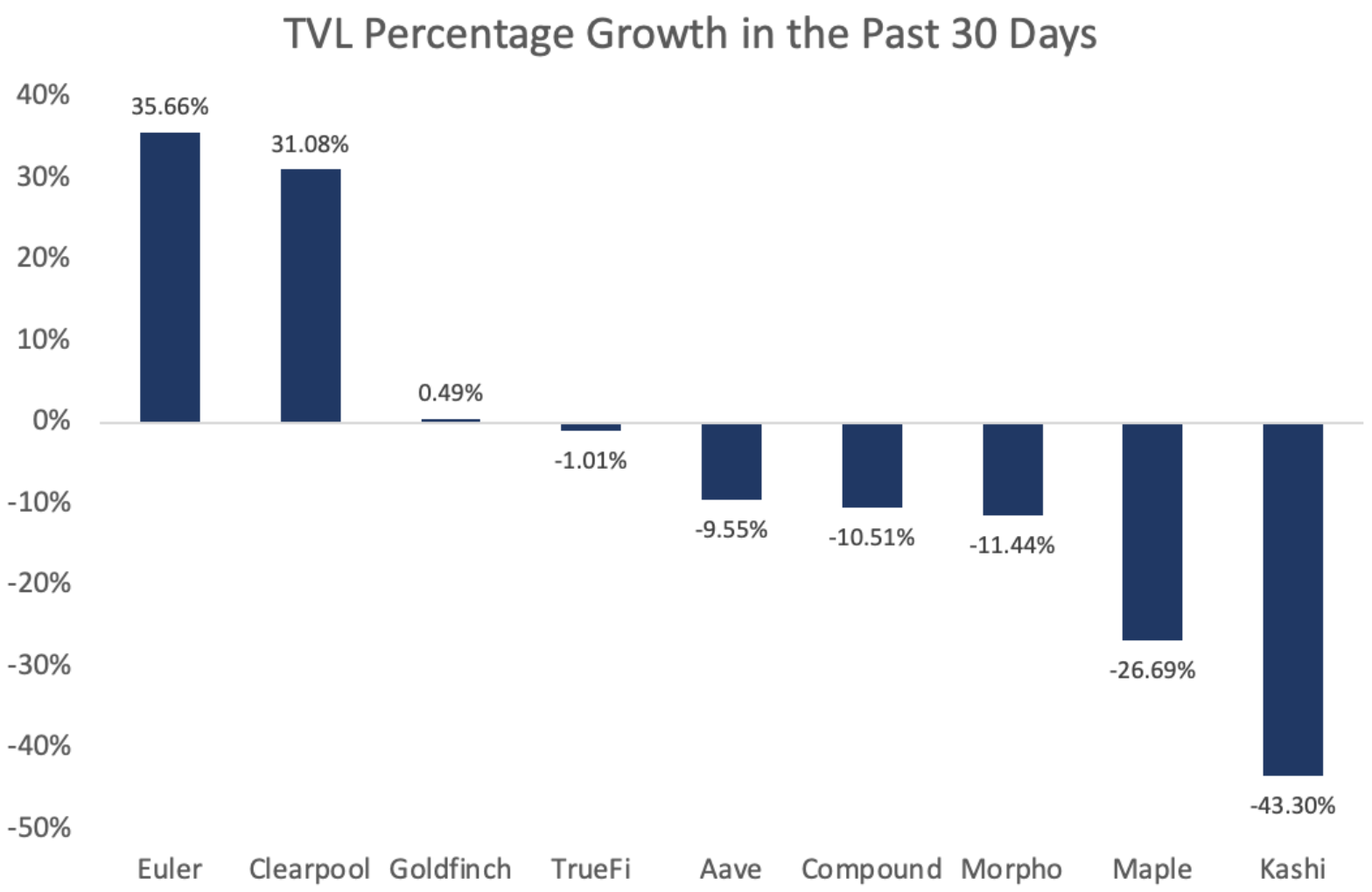

Euler와 Clearpool은 지난 한 달 동안 상당한 성장을 보인 유일한 두 개의 준성숙한 플랫폼입니다.

AAVE와 Compound가 중간에 있었고 Kashi가 가장 많이 줄어들었습니다.

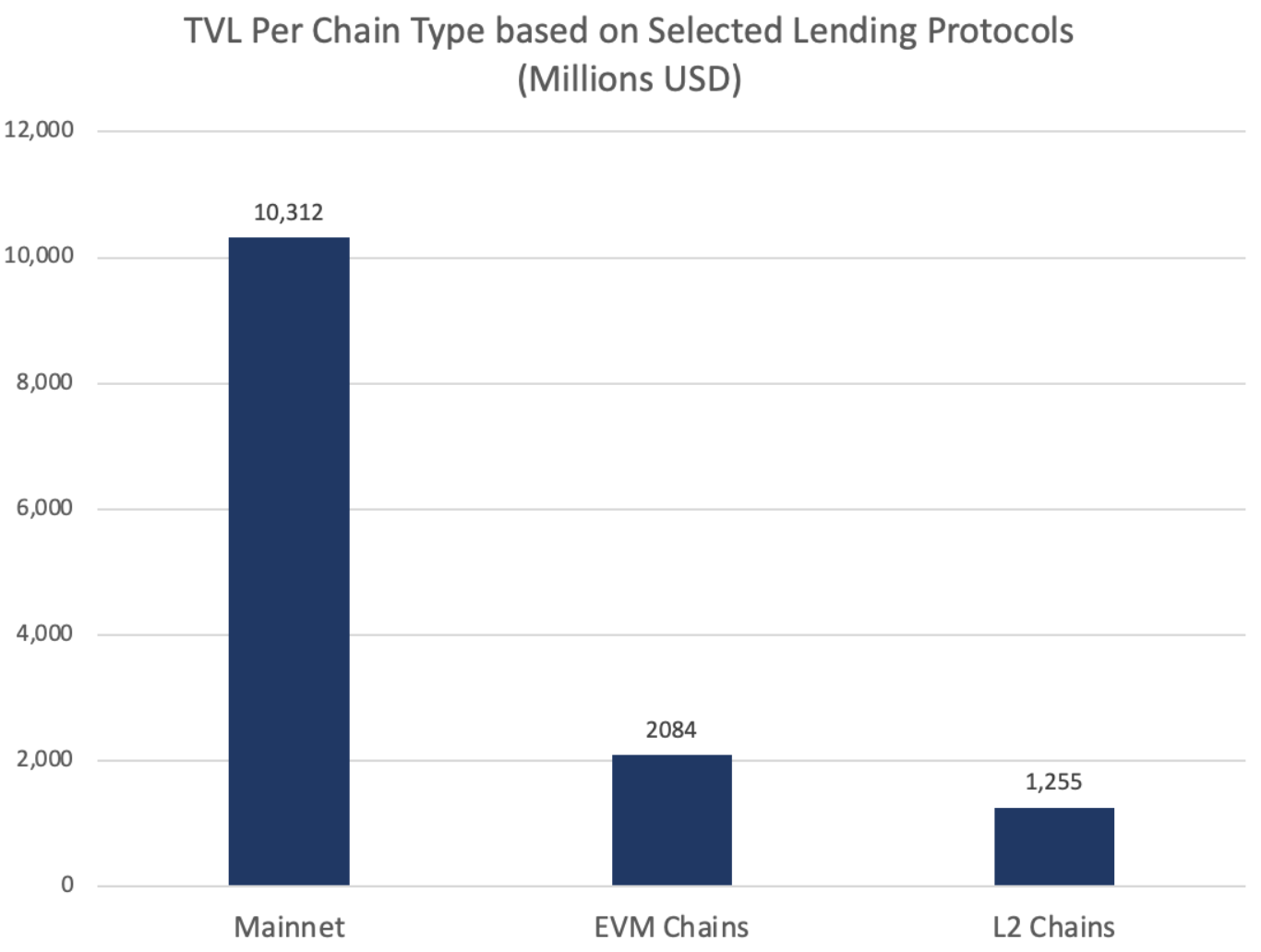

대부분의 대출 TVL은 메인넷에 있지만 EVM과 L2는 천천히 시장 점유율을 얻고 있습니다.

다음 주기 동안 L2의 사용량과 프로젝트 수가 증가하면 수요가 가속화되어 전반적인 유동성이 증가합니다.

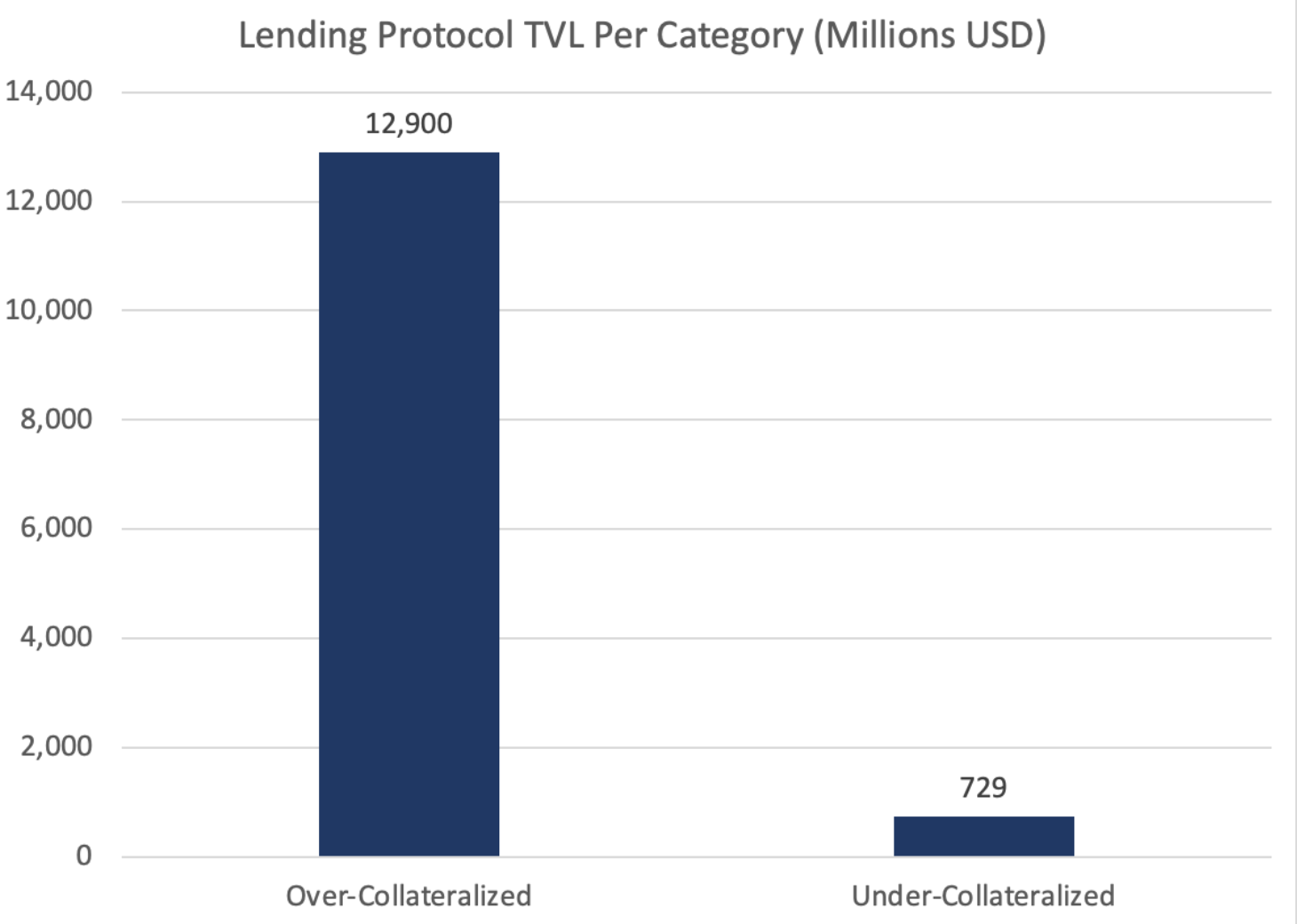

범주별 TVL 측면에서 지금까지 과잉 담보 모델이 우세했습니다.

KYC 및 ZK 기반 인증이 새로운 프리미티브를 잠금 해제하고 더 많은 기관 자본이 온체인에 들어오면서 이 격차가 줄어들 것으로 예상합니다.

우량자산과 롱테일자산의 대출에 관한 한 현재 우량자산이 거의 모든 유동성을 점유하고 있다.

Euler는 주로 토큰 스테이킹의 기회 비용으로 인해 TVL이 5% 미만인 롱테일 자산에 초점을 맞춘 가장 눈에 띄는 프로토콜입니다.

(유동성) 스테이킹이 훨씬 더 높은 APR(10-30x)을 얻을 수 있는데 왜 GRT 토큰을 Euler에 예치합니까?

이는 토큰을 빌려주고 동시에 수익을 얻을 수 있는 web3 및 DeFi 프로토콜의 유동적인 스테이킹 파생 상품을 더 많이 볼 수 있기 때문에 시간이 지남에 따라 변경될 것입니다.

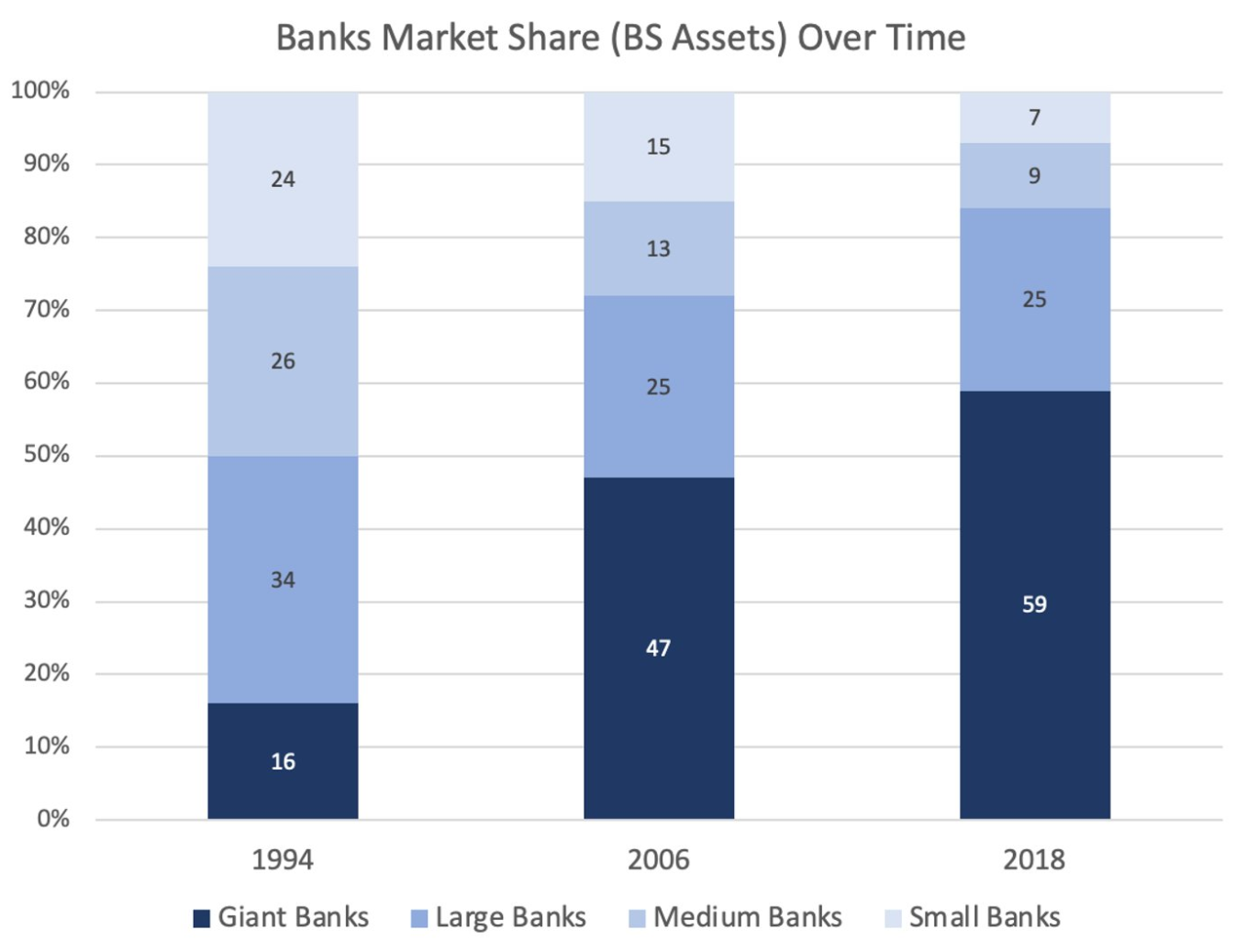

수직화는 DeFi 전반에서 흥미로운 추세입니다. 대출이 시장 점유율이 점점 더 집중되는 유일한 영역이 아니기 때문입니다.

Lido, Uniswap 및 MakerDAO는 각 범주에서 매우 큰 시장 점유율을 가지고 있습니다.

시간이 지남에 따라 지난 수십 년 동안 대형 은행이 성장한 것과 마찬가지로 DeFi(및 대출)가 계속해서 점유율을 집중하는 것을 볼 수 있습니다.

강력한 네트워크 효과, 수직화(제품을 기능으로 전환), 브랜드 해자의 세 가지 이유가 있습니다.

새로운 잠재적 대출 실험:

1) zk-proof 오프체인 담보에 기반한 불충분한 모기지 대출

2) 소셜 기반 NFT를 담보로 한 대출

3) DAO 중심의 렌딩

2022년은 암호화폐의 해가 아니었고 2023년도 그다지 좋아 보이지 않습니다.

Clement대차대조표의 일부 토큰에 대한 평가는 허구입니다.

Ledgerinsights

LedgerinsightsWeb3의 구성 가능성이 어떻게 기술 혁신과 성장을 극대화하는지.

Beincrypto

BeincryptoChangeNOW는 사기입니다! ChangeNOW가 내 돈을 불법적으로 보유하고 있습니다! ChangeNOW는 도둑입니다! 이것들은 적대적인 댓글 중 일부입니다 ...

Bitcoinist

Bitcoinist아리 폴은 비트코인이 상품으로서 경쟁자가 없기 때문에 다른 암호화폐보다 "훨씬 더 나은 기회를 가지고 있다"고 강조했다.

Cointelegraph

Cointelegraph폴은 비트코인이 제품으로서 경쟁자가 없기 때문에 다른 암호화폐보다 "훨씬 더 나은 확률"을 가지고 있다고 강조했습니다.

Cointelegraph가 겐슬러 미국 증권거래위원회(SEC) 위원장이 비트코인의 미래에 대해 암시하고 ...

Bitcoinist이 거대 은행은 Terra의 파산이 벤처 캐피탈 시장에 피해를 주지 않은 것으로 보이며 벤처 캐피털이 암호화폐 시장에 남아 있는 한 상황이 개선될 것이라고 말했습니다.

Cointelegraph메타버스의 발전은 매우 복잡한 사회 경제적 그림을 가져왔으며 긍정적인 측면도 있지만 많은 위험과 도전을 가져옵니다.

Ftftx

Ftftx최근 설문 조사에 따르면 여성은 암호화폐와 디지털 자산에 투자할 가능성이 여전히 남성의 절반입니다.

Cointelegraph