솔라나 텔레그램 봇 비교: 플럭스봇이 돋보이는 이유

델파이 디지털에서 발행한 연구 기사에서는 텔레그램 봇 환경에 대해 개괄적으로 설명하고 있지만, 플럭스봇에 대해서는 언급하지 않고 있습니다.

JinseFinance

JinseFinance

원본: https://tafc.substack.com/p/comparing-the-profitability-of-dexs

최근 약세장으로 인해 다양한 프로젝트의 토큰 경제에 대한 조사가 강화되었습니다. 내러티브는 강세장에서 놀라운 효과를 발휘하는 반사 메커니즘을 쫓는 것에서 프로젝트가 소매 관심이 약해지는 기간을 견딜 수 있도록 하는 지속 가능한 이익을 쫓는 것으로 크게 바뀌었습니다. 그러나 수익성 측면에서 직접 비교되는 프로젝트는 거의 없으며, 안타깝게도 이러한 목적을 위해 특별히 설계된 리소스는 거의 없습니다.

이에 이더리움 주요 DEX와 솔라나 DEX(후자 중심)를 수익성 기준으로 비교하는 다음과 같은 연구를 진행했습니다. 이익은 다음과 같이 정의됩니다.

이익 = 수익(프로토콜 수수료) - 수수료(유동성 채굴)

실제로 프로젝트에는 수확량 농업 이외의 비용(예: 팀 급여, 마케팅 등)이 있을 수 있지만 이러한 수치는 일반적으로 공개되지 않습니다. 각 프로젝트에 대한 프로토콜 수수료 및 수익 마이닝 데이터를 찾는 것은 충분히 어렵습니다. 각 Discord 서버에 가입하고 때로는 지속적으로 질문을 해야 합니다. 또한 모든 프로토콜이 토큰 보유자와 이익을 공유하는 것은 아니며 일부는 공유를 위해 토큰을 잠그도록 요구합니다. 따라서 이러한 차이를 우회하고 표준화된 기준으로 프로토콜을 비교하기 위해 마진을 정의했습니다.

우리가 답하고자 하는 질문은 다음과 같습니다.

항목을 개별적으로 논의하기 전에 전체 결과를 살펴보겠습니다.

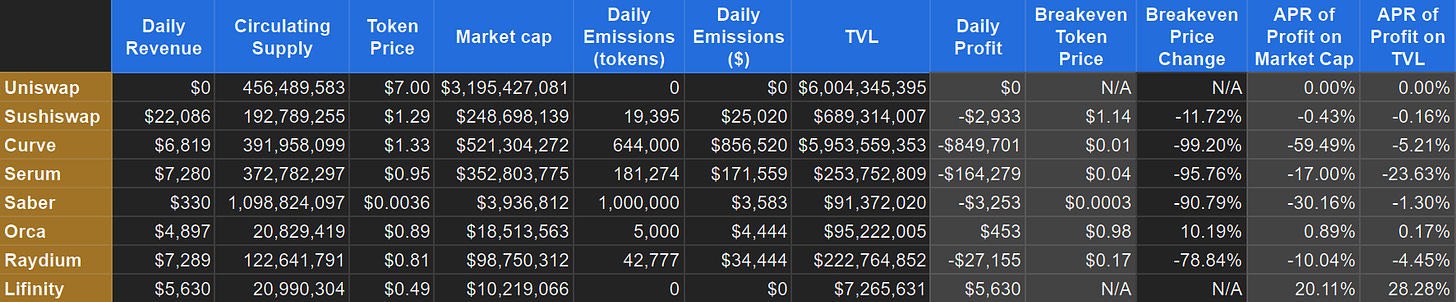

결과

오른쪽에 강조 표시된 열은 위의 질문에 대한 답변을 제공합니다.

일일 이익은 단순히 수익에서 릴리스를 뺀 것입니다.

손익분기 토큰 가격은 일일 이익이 0이 되는 가격이며 손익분기 가격은 해당 가격에 도달하기 위해 토큰 가격의 백분율 변화를 변경합니다. 이것은 흥미롭지만 규범적이지는 않습니다. 이 숫자는 토큰의 "가치"로 해석되어서는 안 됩니다. 이는 프로토콜에서 얻은 수익과 LM을 통해 잠금 해제된 가치 간의 차이를 정량화하는 한 가지 방법일 뿐입니다. (참고: LM이 없는 프로젝트에는 적용할 수 없습니다.)

시가총액 및 TVL에 대한 APR은 일일 수익을 시가총액 및 TVL에서 발생한 수익으로 처리하여 APR로 환산하여 계산합니다.

유니스왑

데이터 관점에서 보면 흥미롭지 않지만 DEX에서 가장 많은 양을 생성하는 Uniswap을 포함해야 한다고 느꼈습니다.

Uniswap은 LM 릴리스나 계약 수수료가 없으므로 손익이 없습니다. 그러나 거버넌스가 언제든지 켜기로 결정할 수 있는 "수수료 스위치"가 있습니다.

개설 수수료는 의심할 여지없이 수익을 증가시키겠지만, LP 수수료 감소 → 유동성 감소 → 거래량 감소 → 잔고에 도달할 때까지 LP 수수료 감소라는 순환을 일으키기도 합니다.

스시스왑

SushiSwap은 다양한 서비스를 제공하기 위해 확장된 Uniswap의 포크입니다.

SushiSwap은 보다 지속 가능한 프로토콜 중 하나로 보입니다. 나는 그들의 생태계에 익숙하지 않기 때문에 상대적으로 낮은 LM 릴리스 외에는 이것이 왜 그런지에 대해 말할 지능적인 것이 없습니다.

곡선

이더리움에서 가장 큰 스테이블 코인 DEX인 Curve는 최근 비 스테이블 코인 거래 쌍으로 확장되었습니다.

이 연구에 포함된 프로토콜 중 Curve는 수익의 10배 이상인 가장 큰 LM 릴리스를 보유했습니다. Curve는 최근 v2 풀을 출시했기 때문에 Curve의 수입을 크게 늘릴 수 있는지 확인하는 것이 흥미로울 것입니다.

혈청

혈청은 솔라나의 중앙 지정가 주문장입니다.

Serum은 또한 생성하는 수익에 비해 많은 LM 릴리스를 가지고 있습니다. 그것의 시가 총액은 Uniswap보다 훨씬 더 크게 희석되어 인센티브를 제공할 여지를 어느 정도 제공합니다.

무력

세이버는 솔라나에서 가장 큰 스테이블코인 DEX입니다.

Sabre는 상당한 거래량을 생성하지만 매우 낮은 수수료는 프로토콜이 거의 수익을 창출하지 못함을 의미하며, 대부분은 USDC-USDT 풀의 0.5% 인출 수수료에서 발생합니다. 어쨌든 LM 릴리스는 생성하는 수익에 비해 상당한 수준입니다.

범고래

Orca는 Solana에서 가장 큰 Uniswap v3 DEX입니다.

Orca는 현재 고정 제품 풀에 대해서만 프로토콜 수수료를 청구하고 Uniswap과 마찬가지로 중앙 집중식 유동성 풀에 대해서는 아직 프로토콜 수수료를 청구하지 않습니다. 켜면 수익이 증가하지만 볼륨도 줄어들기 때문에 어느 정도의 영향을 미칠지 말하기 어렵습니다.

레이듐

Raydium은 Solana의 DEX로 자체 풀이 있고 Serum의 주문서에 유동성을 게시합니다.

Raydium은 이미 LM 보상의 꾸준한 흐름으로 자본 풀의 대부분을 장려하고 있으며 LM 수익은 현재 수입을 훨씬 초과합니다. 풀링된 유동성이 솔라나에서 더욱 널리 퍼짐에 따라 Raydium이 한때 주요 통화 쌍에 대해 가졌던 볼륨 점유율을 포착하는 것이 점점 더 어려워졌습니다.

리피니티

Lifinity는 솔라나의 비교적 새로운 DEX로 다음과 같은 고유한 기능이 많이 있습니다.

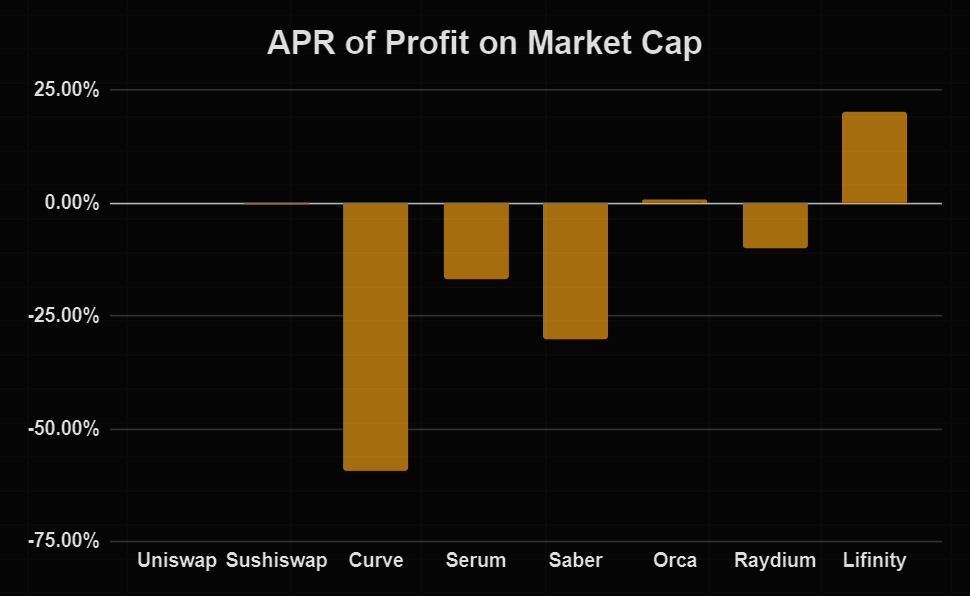

Lifinity가 이 연구에서 상당한 수익을 창출한 유일한 DEX라는 점은 주목할 가치가 있습니다.

결론적으로

모든 DEX는 어떤 면에서 유용한 인프라이며 시장 조성자가 유동성을 제공할 수 있게 하고 거래자는 해당 유동성에 대한 수수료를 징수할 수 있습니다. 그러나 LM 릴리스의 존재는 종종 모든 거래의 창시자로서 거래자가 우위에 있으므로 유동성 공급자가 수수료 외에 추가 보상이 필요하다는 암묵적인 인식입니다.

LM 릴리스의 필요성은 프로토콜이 릴리스보다 더 많은 가치를 포착할 수 있는지에 대한 의문을 제기합니다. TCP/IP와 같은 인터넷 프로토콜도 매우 유용했지만 그들이 만든 가치를 포착하는 데 실패했습니다. 이것은 또한 대부분의 DEX의 운명입니까?

이는 또한 TVL, 볼륨 및 수익과 같은 메트릭이 언급되는 빈도보다 훨씬 덜 유용한 이유를 설명합니다. 이러한 수치는 LM 릴리스를 추가하여 인위적으로 부풀릴 수 있습니다. 하루가 끝나면 프로토콜이 토큰 보유자에게 이익을 창출하지 못하는 경우 이러한 메트릭이 중요합니까?

물론 투자를 고려할 때 수익성이 가장 중요한 것은 아니다. 프로토콜이 이익을 사용하는 방법도 중요하며, 투기는 토큰의 가격 상승 여부에 큰 역할을 합니다. 하지만 그 힘을 정량화할 수 있는 방법은 없고 현재 창출되고 있는 이익에만 집중하면 됩니다. 따라서 이것은 특히 앞서 언급한 메트릭과 비교할 때 분석을 위한 올바른 출발점인 것 같습니다.

이러한 유형의 데이터가 더 쉽게 사용할 수 있고 DEX뿐만 아니라 다른 유형의 프로토콜(대출, 레버리지 수익률 농장 등)을 비교하기 위한 표준 지표가 되기를 바랍니다. 나는 다른 사람들이 나보다 더 효과적으로 이 데이터를 수집할 수 있다고 확신합니다. 이상적으로는 누군가가 프로토콜의 수익성을 실시간으로 모니터링할 수 있는 대시보드를 만드는 것입니다.

델파이 디지털에서 발행한 연구 기사에서는 텔레그램 봇 환경에 대해 개괄적으로 설명하고 있지만, 플럭스봇에 대해서는 언급하지 않고 있습니다.

JinseFinance앞으로 셀레스티아는 모듈화 + 애플리케이션 체인이라는 두 가지 트렌드를 통해 점진적인 시장 이익을 누릴 수 있을 것이며, 아이겐다는 더 높은 보안이 요구되는 이더리움 주식 시장을 더 많이 잠식할 수 있을 것입니다.

JinseFinance현재 올림푸스 DAO의 생태계는 신용 사업 부문의 수익성에 주로 의존하는 비교적 동질적인 모습을 보이고 있습니다.

JinseFinance명시적으로 태그를 지정하고 식별하지 않는 한, 거래소가 소유하고 있거나 소유할 가능성이 있는 지갑을 추적하는 것은 불가능했습니다. 그 결과, 보유 증명(PoR)이라는 개념이 등장했습니다.

Brian

Brian코인라이브는 싱가포르에서 열리는 인베스트 페어 2023에서 "웹3 파생상품"이라는 제목으로 패널 토론을 진행하게 되어 영광입니다: 웹3 파생상품의 의미와 사람들이 현물보다 파생상품을 더 선호하는 이유"라는 주제로 토론을 진행하게 되었습니다.

Catherine

Catherine많은 전문가들은 블록체인 기술과 암호화폐의 도입이 인류 진화의 거대한 도약이라고 믿고 있습니다. 일부 ...

Bitcoinist

Bitcoinist Cointelegraph

Cointelegraph블록체인은 합의 알고리즘을 사용하여 네트워크에서 트랜잭션을 검증할 사람을 선택합니다. 둘 사이의 차이점은 무엇입니까?

CointelegraphOptimism과 Arbitrum은 Optimistic 롤업 기술을 활용하여 Ethereum 네트워크를 확장하는 가장 큰 레이어 2(L2) 솔루션 중 두 가지입니다. 이 기사는 종합적인 비교를 할 것입니다.

Cointelegraph이기종 블록체인 네트워크 Cosmos, Polkadot 및 Avalanche는 블록체인 인터넷을 위한 우수한 인프라를 제공하고 비동기 이기종 네트워크 모델의 효율성을 입증하며 현재 비트코인 및 이더리움 네트워크를 개선합니다.

链向资讯

链向资讯