비트코인 생태계 애프터마켓 전망 데이터는 의사결정을 위한 길입니다.

BTC의 반감기는 어느 정도 BTC 체인의 생태적 발전을 촉진하거나 생태적 혁신의 가속화를 위한 촉매제가 될 것입니다.

JinseFinance

JinseFinance

원래 게시자: Liu Teach Chain

어제 저녁 예언이 실현되었습니다: 첫째, "미국 정부가 실크로드에서 압수한 약 1만 BTC를 거래소로 이전했다"와 둘째, "처음 두 번 (이전 작업은 )는 약 5%의 하락을 일으켰습니다. "오늘 아침 BTC는 상승세를 보이자마자 59.7천에서 최저 56천까지 하락했습니다.

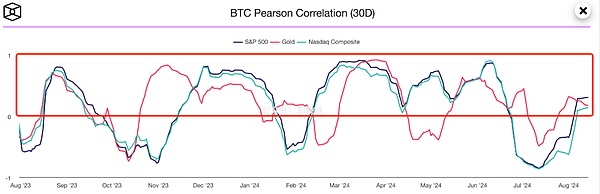

어젯밤 인사이더 티칭 체인은 30일간 BTC와 금, S&P 500, 나스닥의 피어슨 상관관계 계수에 대해서도 선을 그었습니다. 이른바 피어슨 상관관계 계수(피어슨 상관관계)는 공분산과 표준편차의 몫입니다. 상관계수가 1이면 완전 양의 상관관계, -1이면 완전 음의 상관관계이며, 상관계수가 0에 가까울수록 상관관계가 약하다는 것을 의미합니다.

티칭체인은 이 그래프에서 나스닥과 유사한 BTC의 최근 추세에 대한 질문에 대한 답변을 도출해 냈습니다. 수치를 분석해 보면, 실제로 이 두 가지가 항상 양의 상관관계가 있는 것은 아니며, 현재는 강한 상관관계가 있는 기간도 아니라는 것을 알 수 있습니다.

다소 직관적이지 않습니다. 우리의 눈은 많은 경우 우리를 속이기 때문에, 보다 객관적이고 현실적인 그림을 얻기 위해 수학과 통계 분석의 도구를 사용해야 할 때가 많습니다.

비트코인이 미국 주식 시장을 따라갈 것이라는 생각은 2021년부터 어렴풋이 기억하고 있는 것입니다. 그 이후로 티치체인은 기사와 내부자를 통해 BTC가 장기적으로 미국 주식과 큰 상관관계가 없을 것이며, 관찰된 모든 상관관계는 단기적인 일시적 현상에 불과하다는 점을 수시로 언급해왔습니다.

그럼에도 불구하고 여전히 너무 많은 사람들이 자신의 육안 관찰과 신뢰할 수 없는 기억에 의존하여 BTC가 미국 주식과 상관관계가 있다고 쉽게 결론을 내리고 있습니다. 물론 이러한 오류는 아무리 과학이 발달해도 제거하기에는 너무 흔하고 뿌리 깊기 때문에, 이러한 인지적 차이는 투자에 불리한 요인으로 작용할 수 있으므로 이러한 편견을 극복하는 사람은 초과 수익을 얻을 수 있습니다.

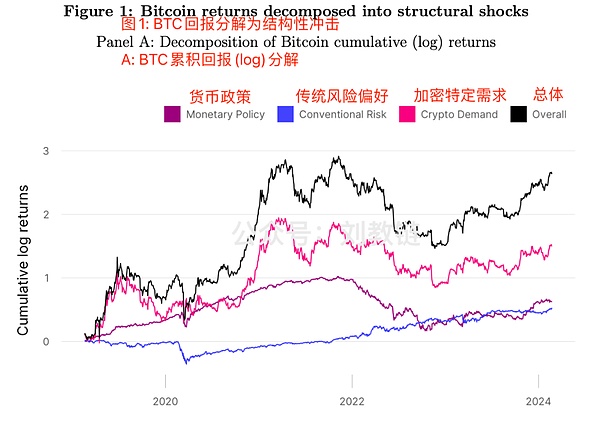

며칠 전 유니스왑 랩의 컨설턴트, 코펜하겐 비즈니스 스쿨의 연구원, 서클의 연구원은 "무엇이 암호화폐 자산 가격을 움직이는가?"라는 연구 논문을 공동 발표했습니다. [1].

암호자산이라고 하지만 실제로는 비트코인에 초점을 맞춘 논문입니다. 결국 다른 암호화폐들은 너무 빨리 죽어가고 있어 연구할 만큼 충분하고 지속적인 데이터가 부족하기 때문입니다.

이 논문은 벡터자기회귀모형(VAR)을 사용하여 세 가지 주요 가격 충격을 분석합니다.

1. 전통적인 통화정책에 대한 충격

1. 전통적인 통화 정책 충격 - 주로 연방준비제도의 통화 정책인 양적완화 확대 및 축소, 금리 인상 및 인하 등이 이에 해당합니다. - 주로 미국 주식에 영향을 미치며, 일반적으로 미국 주식의 상승은 시장의 위험 선호도 상승을, 미국 주식의 하락은 위험 선호도 하락을 반영하고, 달러 금은 그 반대의 경우 안전자산 선호도를 반영하는 것으로 알려져 있습니다

3. 암호화폐별 수요 충격

3. -- 다른 자산과 무관하게 암호화폐 자산 자체에 대한 고유한 위험 선호

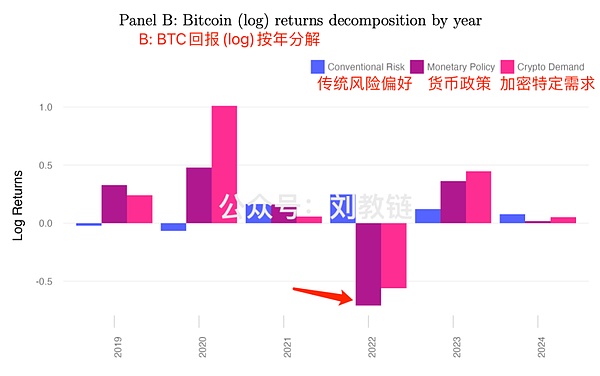

연구 결과, 암호화폐에 특화된 수요 충격이 BTC 가격 동인 중 가장 영향력 있는 것으로 다시 한번 밝혀졌으며, 전통적인 통화 정책 충격이 그 뒤를 따르고 있습니다. (예: 2022년 하반기), 가장 영향력이 적은 것은 전통적인 위험 선호도 충격, 즉 미국 주식 관련 요인인 것으로 나타났습니다.

차트를 보면 미국 주식 관련 위험 선호 요인이 BTC 가격의 가장 약한 동인이며, 그 다음이 거시 통화 정책이고, 가장 강력한 동인은 암호화폐 관련 수요라는 것을 알 수 있습니다. 동인은 여전히 암호화폐 관련 수요입니다.

차트를 보면 미국 주식 관련 위험 선호 요인이 BTC 가격의 가장 약한 동인이며, 그 다음이 거시 통화 정책이고, 가장 강력한 동인은 암호화폐 관련 수요라는 것을 알 수 있습니다. 동인은 여전히 암호화폐 관련 수요입니다.

이 결과는 티치체인 인사이더의 콘텐츠가 과학적이고 합리적인 방식으로 정리되어 있다는 것을 입증합니다. 티치링크는 각 호에서 암호화폐 업계 고유의 정보를 절대적인 무게 중심이자 본체로 삼아 분석, 연구 및 논평할 것이며, 티치링크 각 호의 첫 번째 부분이기도 한 두 번째 관심사는 주로 연방준비제도의 통화 정책, 미국 달러 지수, 금 등 최신 거시 요인에 대한 보고서를 정리한 것입니다. 가끔 기본적으로 빈도가 높지 않은 미국 주식 시장에 대한 일부 정보에 대한 언급이 있을 수 있습니다.

이 연구를 통해 연준의 통화정책에 집중하는 것이 중요한 이유도 알 수 있습니다. 거시적 리스크 충격이 개별적인 시기에 가장 강력한 동인이 될 수 있기 때문입니다. 예를 들어, 2022년 하반기를 되돌아보면:

연준의 전례 없는 빠른 금리 인상과 테이퍼링이 겹쳐진 2022년 하반기

2022년 하반기를 돌아보면 연준은 전례 없는 속도로 금리를 인상했고, 테이퍼링이 겹치면서 BTC는 '2017년 전 고점'인 2만 칼리 아래로 떨어지며 1만 6천에서 바닥을 쳤습니다!

이 연구에서 가장 큰 영향을 미친 것은 암호화폐 시장 자체의 디레버리징 요인, 즉 루나/UST 광산, FTX 파산 및 기타 요인이나 연준의 급격한 긴축과 관련된 요인들이 있지만, 주요 '범인'은! .

그렇다면 올해 하반기에 연준이 긴축 사이클을 끝내고 완화 사이클을 다시 시작하면, 비트코인에서 다음 큰 강세장이 이미 시작되고 있는 것 아닐까요?

최근 미국 증권거래위원회(SEC)가 공개한 자료에 따르면 골드만삭스, 모건 스탠리 및 기타 주요 미국 자본 관리 기관은 이미 블랙록의 현물 BTC ETF 상품에 포지션을 구축하며 다음 암호화폐 강세장을 적극적으로 준비하고 있습니다.

블랙록과 다른 기관의 BTC ETF가 성공적으로 상장됨에 따라 미국 정부가 암호화폐 친화적인 암호화폐 전용 수요로 전환하는 것도 강세장을 촉진하는 데 중요한 역할을 할 것입니다.

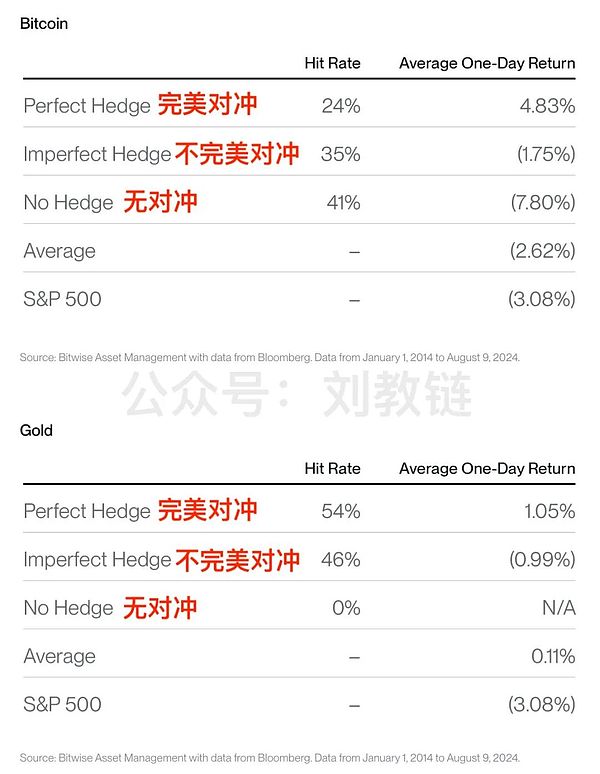

비트와이즈의 수석 투자 전략가인 주안 레온은[2] 장기 투자자들에게는 미국 주식이 청산되고 하락할 때 금이 아닌 BTC를 추가할 수 있는 좋은 시기라고 말했습니다.

그는 BTC와 미국 주식의 상관관계를 분석한 결과 다음 두 가지 결론에 도달했습니다.

첫째, BTC는 미국 주식의 단기 헤지 수단으로 적합하지 않습니다.

이 검토는 실제로 위의 티치 체인에서 제시된 연구 결과와 매우 일치하며, BTC와 미국 주식 간의 단기 상관관계가 실제로 매우 낮다는 결론을 내렸습니다.

위 표의 데이터를 보면, 금이 미국 주식의 단기 헤지 수단으로 더 적합한 것으로 보입니다.

둘째, 시간을 길게 늘려서 하락장에서 BTC를 추가하면 항상 놀랄 것입니다.

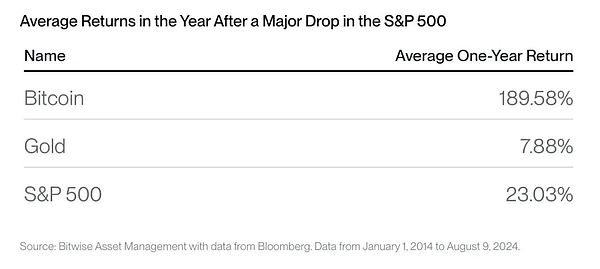

예를 들어 S&P 500이 2% 이상 되돌아갈 때마다 BTC 포지션을 추가하고 평균 수익률 이후 1년을 보유하면 190%에 가까운 놀라운 수익률을 얻을 수 있습니다. 반면에 하락 시 금 포지션에 추가하는 동일한 전략을 실행하면 1년 평균 수익률은 8% 미만으로 S&P 500에 추가하는 23%에 못 미칩니다. 아래 표를 참조하세요:

친구들은 "애드온 딥"에 대해 모두 알고 있습니다. 다만, 딥에 포지션을 추가하는 원래의 의도는 BTC가 급락할 때 추가 포지션을 추가하는 것입니다. 후안 레온의 분석을 읽은 후, 저는 미국 증시가 급락할 때 BTC에 포지션을 취해 "하락 시 포지션 추가"라는 8글자 단어를 헤지 전략으로 바꾸고 싶다는 영감을 받았습니다.

이러한 관점에서 BTC는 미국 주식에 대한 장기 헤지 수단으로 볼 수 있습니다.

- [1] https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4910537

- [2] https://x.com/singularity7x/status/1823367443865014630

BTC의 반감기는 어느 정도 BTC 체인의 생태적 발전을 촉진하거나 생태적 혁신의 가속화를 위한 촉매제가 될 것입니다.

JinseFinance브라질의 포르투알레그리는 인공지능 초안 법안을 만장일치로 승인하여 입법 역사를 새로 쓰며 입법과 기술 통합의 새로운 시대를 예고했습니다.

YouQuan

YouQuanBTC Inc.의 CEO이자 앨라배마 대학의 이사인 Bailey는 BlackRock이 비트코인 ETF 시장에 진입하면 규제 수용에 유리하게 기울어질 수 있다고 믿습니다.

Bitcoinist

Bitcoinist최근 미국 정부는 암호화폐 산업에 대한 조치를 강화했습니다.

BitcoinistGenesis 고객은 자금을 인출하기 전에 몇 주를 기다릴 것입니다.

cryptopotato

cryptopotatoDCG CEO 배리 실버트(Barry Silbert)는 오늘 제네시스와의 회사간 대출에 대해 자세히 설명하면서 FTX의 붕괴 이후 투자자들을 안심시키기 위해 노력했습니다.

좋아하든 싫어하든, 특히 미국 정부가 의회에 암호화 규제에 대한 진전을 가속화할 것을 촉구하면서 암호화폐 단속이 임박한 것 같습니다.

Catherine

Catherine최근 보고서에 따르면 Kraken의 새로운 CEO인 Dave Ripley는 Kraken을 SEC에 등록할 의사가 없다고 발표했습니다.

Bitcoinist"Fed와 싸우지 말라"는 투자 주문입니다. 금리, 경제 성장 및 물가 안정에 대해 미국 연방준비제도이사회(Fed)와 연방공개시장위원회(FOMC)가 취한 조치에 맞춰 선택해야 한다고 제안합니다.

Cointelegraph

Cointelegraph미국 최고의 경매 회사인 Phillips는 5월에 Baqueirat 컬렉션의 작품을 경매에 부칠 예정입니다. 허용되는 결제 방법에는 비트코인과 이더리움이 포함됩니다.

Cointelegraph