BTC 해시 율이 반년 만에 처음으로 반등, 암호 화폐 프로젝트 발표 예정

골든 위클리는 골든 파이낸스에서 발행하는 주간 블록체인 업계 요약 칼럼으로, 한 주의 주요 뉴스, 시세 및 계약 데이터, 채굴 정보, 프로젝트 역학, 기술 발전 및 기타 업계 소식을 다루고 있습니다.

JinseFinance

JinseFinance

최근 비트코인에 대한 채굴 업계의 신뢰가 계속 높아지고 있으며, 이에 따라 해시레이트도 최고치를 경신하고 있습니다. 그러나 최근 온체인 거래량은 시장에 대한 투자자들의 신뢰 부족으로 인해 부진한 모습을 보이고 있습니다.

요약

최근 해시레이트는 마이닝 영역에서 사상 최고치를 약간 하회하고 있습니다. 최근의 수익 감소에도 불구하고 채굴자들은 계속해서 더 많은 투자를 하고 있으며, 이는 이 시장에 대한 낙관적인 시각을 유지하고 있음을 시사합니다.

투자자들의 거래 플랫폼으로의 자금 유입이 감소하고 있으며, 거래량이 전반적으로 줄어들고 있어 거래에 대한 투자자들의 관심이 약해졌음을 시사합니다.

비트코인과 이더 ETF 모두 자금이 순유출되었습니다. 그러나 투자자들은 여전히 비트코인 시장에 더 많은 관심을 보이고 있습니다.

채굴자 움직임 분석

채굴자는 계속해서 비트코인 네트워크의 중요한 플레이어이자 신규 코인의 주요 생산자입니다. . 이들은 새로운 블록에 대한 해시 연산을 지속적으로 제공하며, 그 대가로 새로 발행된 비트코인과 거래 수수료로 보상을 받습니다.

채굴이 매우 위험한 사업이라는 것은 말할 필요도 없습니다. 채굴자는 자신이 투입하는 에너지 비용이나 비트코인의 생산 비용을 통제할 수 없기 때문입니다.

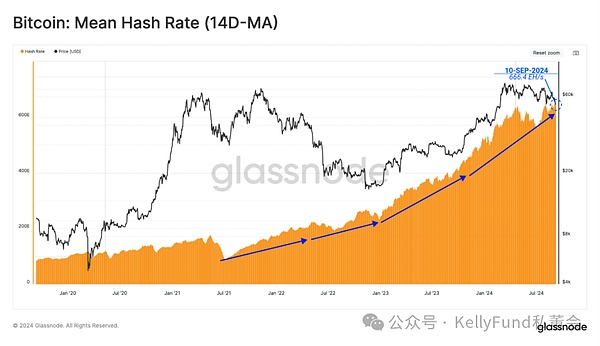

변동성이 큰 시장 상황에도 불구하고 채굴자들은 새로운 ASIC 하드웨어를 계속 도입하고 있으며, 이로 인해 네트워크 전반의 총 컴퓨팅 파워는 계속 상승하여(14일 이동 평균) 666.4 EH/s로 사상 최고치보다 불과 1% 낮은 수치를 기록했습니다.

그림 1: 비트코인 네트워크 평균 해시 속도

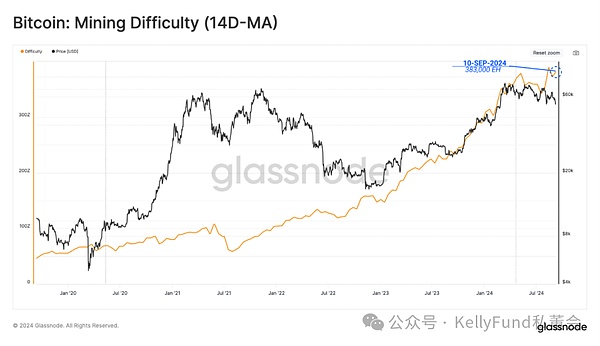

해시율이 변동함에 따라 비트코인 프로토콜은 블록에서 벗어나기 어려운 정도를 자동으로 조정합니다. 따라서 해시율이 증가하면 새로운 블록을 성공적으로 채굴하는 난이도도 그에 따라 증가합니다.

현재 새 블록을 채굴하는 데 필요한 평균 해시는 338,000 엑사해시입니다. 이는 비트코인 탄생 이후 역대 두 번째로 높은 기록으로, 채굴 분야의 경쟁이 점점 더 치열해지고 있음을 보여줍니다.

그림 2: 채굴 난이도(14일 이동 평균 평균)

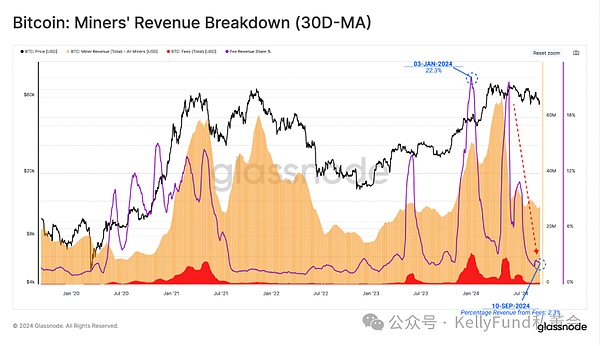

그러나 3월에 코인이 사상 최고치를 기록한 이후 채굴자들의 수익은 크게 감소했습니다. 이는 전반적인 시장 유동성 감소와 룬 및 채굴자 관련 거래 수수료 하락이 복합적으로 작용한 수수료 하락에 기인합니다.

현재 비트코인 현물 가격은 여전히 미화 55,000달러를 상회하고 있습니다. 그 결과 블록 보조금 관련 채굴자 수익은 상대적으로 높은 수준을 유지하고 있지만, 여전히 이전 최고치보다 약 22% 낮은 수준입니다.

블록 보조금 수익: 8억 2,400만 달러

거래 수수료 수익: 2천만 달러

그림 3: 마이너 수익 내역(30일 이동 평균)

하지만 채굴자들의 수익이 감소함에 따라 점차 재정적 압박에 직면하기 시작할 것으로 보입니다. 30일 동안의 채굴-공급 비율을 살펴봄으로써 이러한 추론이 사실인지 확인할 수 있습니다.

채굴 산업은 자본 투자 집약적이고 경쟁이 치열하기 때문에 채굴자가 채굴한 비트코인의 대부분은 하드웨어의 높은 비용을 지불하는 데 사용됩니다. 하지만 가까운 미래에 채굴한 비트코인을 과거처럼 매각하지 않고 일부 '보유'할 것이라는 점에 주목할 필요가 있습니다.

채굴자들은 거래 전략에서 경기 순환적인 경향을 보이는데, 가격이 하락하면 매도하고 가격이 상승하면 장기 보유자로 전환하는 경향이 있기 때문에 이는 흥미롭습니다. 그러나 최근 해시레이트가 상승하고 있으며, 이는 비트코인의 생산 비용 증가를 의미하므로 가까운 미래에 마이너 커뮤니티의 수익성에 영향을 미칠 수 있습니다.

그림 4: 채굴자 그룹 채굴량 -공급 비율

체인 결제 속도 둔화

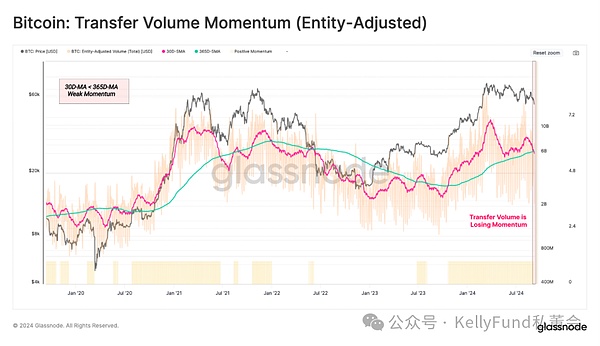

체인 결제량의 규모도 현재 시장의 건전성을 나타내는 좋은 지표입니다. 엔티티 조정 거래량만 보면, 네트워크를 통해 결제되는 총 거래량은 하루에 약 62억 달러에 달합니다.

이 지표는 최근 연평균으로 하락하여 네트워크 사용량과 처리량 모두 크게 감소했습니다. 일반적으로 이 현상은 부정적인 의미가 더 뚜렷합니다.

그림 5: 비트코인 자산 전송량 모멘텀

거래 의지 감소

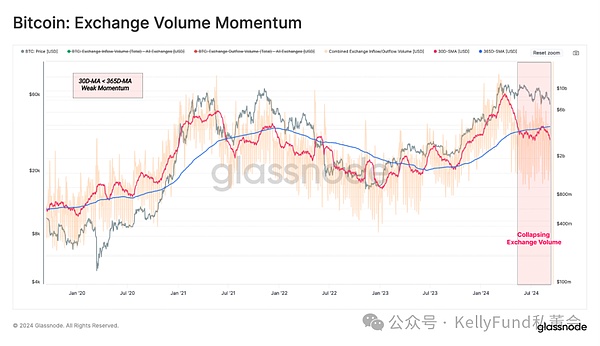

시장 환경이 끊임없이 변화하고 있음에도 불구하고, 거래소는 투기 활동과 가격 상승 및 하락의 중심 허브로 꾸준히 유지되어 왔습니다. 따라서 이러한 CEX의 온체인 거래량을 평가함으로써 현재 투자자들의 거래 의향을 엿볼 수 있습니다.

30일/365일 동안의 자산 유입과 유출 모멘텀을 교차 표로 만든 결과, 최근 월평균 거래량이 연평균을 훨씬 밑돌고 있는 것으로 나타났습니다. 이는 투자자 수요가 감소하고 있으며, 현재 가격 범위 내에서 가격 투기도 그에 따라 감소하고 있다는 것을 강조합니다.

그림 6: 비트코인 거래량 모멘텀

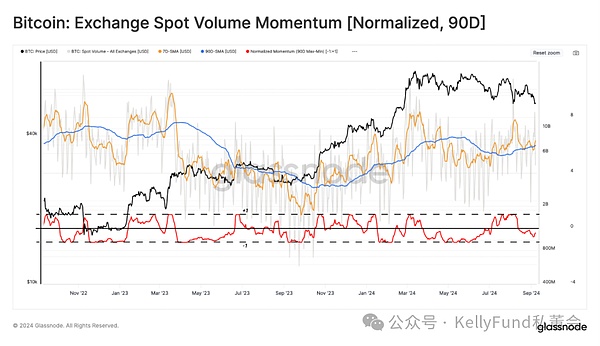

다음으로는 거래소의 현물 거래량을 살펴보겠습니다. 여기서는 주어진 기간 동안 거래량 극단의 +1/-1 표준편차 이내의 변동을 정규화하는 90일 MinMax 스칼라에 초점을 맞춥니다.

이 지표는 또한 현물 거래량이 계속 감소하고 있다는 사실을 보여줌으로써 다른 각도에서 우리의 견해를 확인시켜 줍니다.

그림 7: 비트코인 현물 거래량 모멘텀(90일) 정규화)

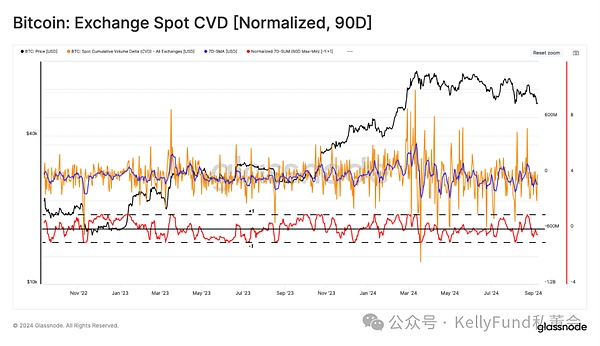

또한, 현물 시장에서 매수 압력과 매도 압력 사이의 현재 순 균형을 추정하기 위해 CVD 지표를 도입했습니다. 지난 90일 동안 투자자의 매도 압력이 증가했으며, 이는 가격 하락으로 이어졌습니다.

그림 8: 현물 CVD 지표(90일 정규화) )

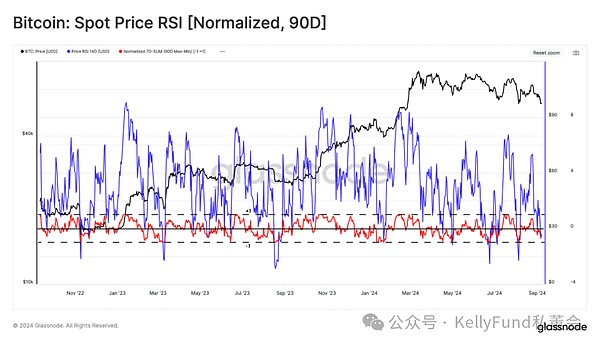

마지막으로 비트코인의 가격 모멘텀을 평가합니다. 8월에는 지표가 양수와 음수를 모두 기록하며 어느 정도 주춤하고 있음을 알 수 있습니다. 이는 앞의 두 지표가 같은 기간 동안 모두 마이너스를 기록했던 것과는 대조적입니다.

그림 9: 현물 RSI 지표(90일 정규화) )

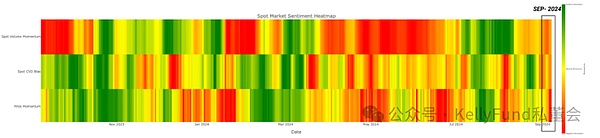

이 세 지표를 각각 볼륨, CVD, MinMax와 결합하여 고유값이 1에서 -1 사이인 투자자 심리의 히트 맵을 생성할 수 있었습니다. 다음으로, 이를 다음과 같은 수치 프레임워크에 넣어 고려했습니다.

1 값은 높은 위험을 나타냅니다

0 값은 중간 위험을 나타냅니다

0 값은 중간 위험을 나타냅니다

1은 중간 위험입니다. 0 값은 중간 위험을 나타냅니다

-1 값은 낮은 위험을 나타냅니다

그림 10: 투자심리 히트맵

ETF 상황 분석

1월에 비트코인 ETF가 출시된 후 8월에 이더 ETF가 뒤를 이었습니다. 이 두 사건은 디지털 자산 업계의 획기적인 사건이었으며, 미국 전통 금융 시장이 이 두 주류 디지털 자산에 접근할 수 있는 지름길을 제공했습니다.

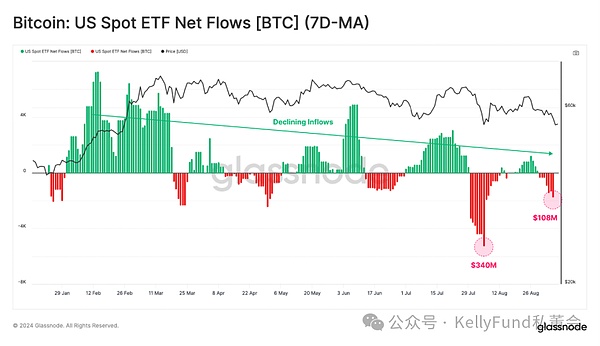

비트코인 ETF의 경우, 2024년 8월 이후 미국 달러화 자본 흐름이 약세를 보이며 매주 1억 7천만 달러가 시장에서 유출되고 있습니다.

그림 11: 미국 현물 비트코인 ETF 자산 흐름(7일 이동평균)

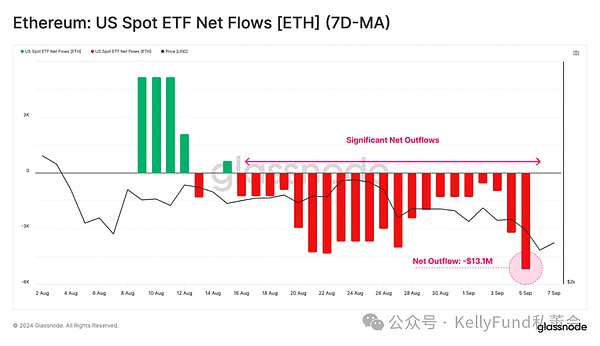

이더리움 ETF도 최근 들어 다시 순유출을 보이며 부진한 모습을 보이고 있습니다. 이는 주로 그레이스케일 이더 상품의 상환으로 인해 발생했으며, 다른 채널에서 유입된 자산은 상환 유출을 상쇄하기에 충분하지 않았습니다.

이더리움 ETF는 총 -1310만 달러의 유출이 있었습니다. 이는 현재 비트코인과 이더리움 시장의 규모에 큰 차이가 있음을 보여줍니다.

그림 12: 미국 현물 이더 ETF 자산 흐름 (7일 이동 평균)

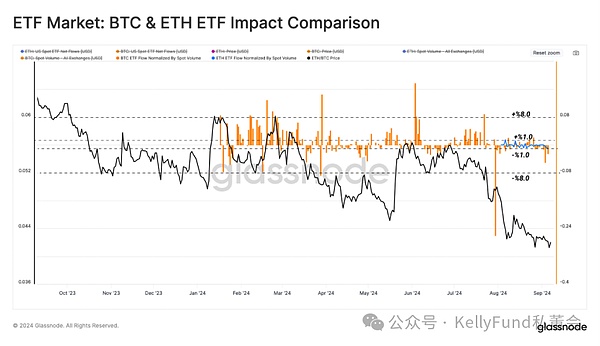

비트코인 및 이더리움 시장에 대한 ETF의 영향을 추정하기 위해 해당 ETF의 순 흐름 편차를 현물 거래량으로 정규화했습니다. 이 비율을 통해 두 시장에서 ETF의 상대적 비중을 직접 비교할 수 있습니다.

아래 차트에서 볼 수 있듯이 이더리움 시장에 대한 ETF의 상대적 영향력은 비트코인 ETF의 ±8%에 비해 현물 거래량의 ±1% 정도에 불과합니다. 이는 시장이 이더 ETF보다 비트코인 ETF에 훨씬 더 많은 관심을 갖고 있음을 시사합니다.

그림 13: 비트코인/이더리움 ETF 시장 비교

요약

채굴자들은 계속해서 [...]를 보여주고 있습니다. 수익이 크게 감소했음에도 불구하고 해시레이트가 사상 최고치를 약간 밑돌며 큰 자신감을 보이고 있습니다.

그러나 이 그룹은 하락장에서는 매도자, 상승장에서는 보유자라는 경기 순환적인 거래 행태를 보이는 경향이 있습니다. 따라서 가격이 더 하락하면 방향을 돌려 비트코인을 추가로 매도할 수 있습니다.

한편, 시장 거래량은 전반적으로 감소하고 있으며, 이는 투자자들이 위축되고 있음을 시사합니다. 기관 측면에서도 비트코인과 이더 ETF 모두 자산이 순유출되는 추세가 뚜렷하게 나타났습니다.

골든 위클리는 골든 파이낸스에서 발행하는 주간 블록체인 업계 요약 칼럼으로, 한 주의 주요 뉴스, 시세 및 계약 데이터, 채굴 정보, 프로젝트 역학, 기술 발전 및 기타 업계 소식을 다루고 있습니다.

JinseFinance비트코인 네트워크를 보호하는 연산 능력인 비트코인 해시레이트가 매력적인 투자 잠재력을 지닌 독특한 상품으로 부상하고 있다고 KPMG의 영국 금융 서비스 수석 관리자이자 KPMG 캐나다 디지털 자산 우수 센터의 파트너가 밝혔습니다.

JinseFinance대부분의 비트코인 채굴자는 해시 가격의 급락에도 불구하고 당분간 수익성을 유지하고 있습니다.

JinseFinance伯克希尔哈撒韦公司的股价因纽约证券交易所技术故障而一度暴跌近100%,暂停了A级股票交易。B级股价跌幅不到1%。纽约证券交易所正在调查这个问题,这也影响了巴里克黄金公司和Nuscale Power公司。

Huang Bo

Huang Bo수요일(5월 15일) 연구 보고서에서 BTIG는 최근 비트코인 반감기로 인해 블록 보상이 6.25 BTC에서 3.125 BTC로 감소했으며, 채굴자 수입이 약 3만 달러의 비트코인 가격에 해당하는 수준으로 떨어지면서 채굴 장비의 효율성이 낮아졌다고 밝혔습니다.

Weiliang

Weiliang버크셔 해서웨이는 글로벌 기회에 대한 워런 버핏의 신중한 전망에 따라 신중하면서도 전략적인 확장을 통해 금융 부문에 대한 투자를 강화합니다.

Alex

Alex초당 500 엑사하시를 돌파한 비트코인의 해시레이트의 기념비적인 급등에 대해 알아보세요. 분석가와 투자자들이 이 계산적 이정표에 대해 분석하면서 보안, 시장 역학, 번성하는 생태계에 미치는 영향을 이해해 보세요.

Brian

Brian비트코인은 1월 이후 두 배로 증가한 544 EH/s의 전례 없는 해시 속도로 2023년을 마무리합니다. 가격이 42,300달러로 150% 급등했지만, 개인 채굴자들은 수익성 문제에 직면해 있습니다. 해시레이트, 가격, 채굴 난이도 사이의 복잡한 관계는 비트코인의 진화하는 환경을 정의합니다.

Cheng Yuan

Cheng Yuan비트코인의 해시율 급등은 네트워크의 강세를 의미하지만, 채굴자들은 경쟁 심화와 수익성 하락에 직면해 있습니다. 지속적인 수수료 압박과 함께, 지속 가능하고 효율적인 비트코인 생태계를 위해서는 확장성 솔루션이 필수적입니다.

SanyaJinseFinance

SanyaJinseFinance