Đây là cuộc khủng hoảng tiền điện tử năm 2023

Năm 2022 không phải là năm của tiền điện tử- và năm 2023 cũng không được tốt cho lắm

Clement

Clement

Môi trường cho vay DeFi đã thay đổi đáng kể trong vài tháng qua. Bài viết này sẽ tập trung giới thiệu ngắn gọn về một số giao thức cho vay DeFi mới, phân tích dữ liệu và các xu hướng chung sẽ ảnh hưởng đến lĩnh vực cho vay trong chu kỳ tiếp theo.

Giao thức cho vay DeFi mới:

dAMM và Ribbon cạnh tranh trực tiếp với Maple và Atlendis trong lĩnh vực cho vay thể chế (không được thế chấp).

Arcadia, ArcX và Frax là các biến thể của các mẫu hiện có mà chúng tôi đã thấy trong không gian này.

Nhiều giao thức tiếp tục theo đuổi quá trình dọc hóa sản phẩm nhằm nỗ lực tăng lợi nhuận và nắm bắt giá trị.

Lừa đảo: Stablecoin, AMO (Hoạt động thị trường tự động), AMM (Nhà tạo lập thị trường tự động), Đặt cược thanh khoản

AAVE: Stablecoin, Cho vay thế chấp dưới mức thế chấp, RWA (Tài sản thế giới thực)

ArcX: Chấm điểm tín dụng

Ruy băng: kho bạc + khoản vay

Một số giao thức cho vay tập trung hơn vào việc phục vụ các tài sản dài hạn (tài sản có nhu cầu ngắn hạn thấp).

Về mặt tổ chức, dAMM là công cụ duy nhất đã hỗ trợ nhiều tài sản đuôi dài.

Euler Finance cho phép vay và cho vay bất kỳ tài sản nào, một số tài sản có thể được sử dụng làm tài sản thế chấp.

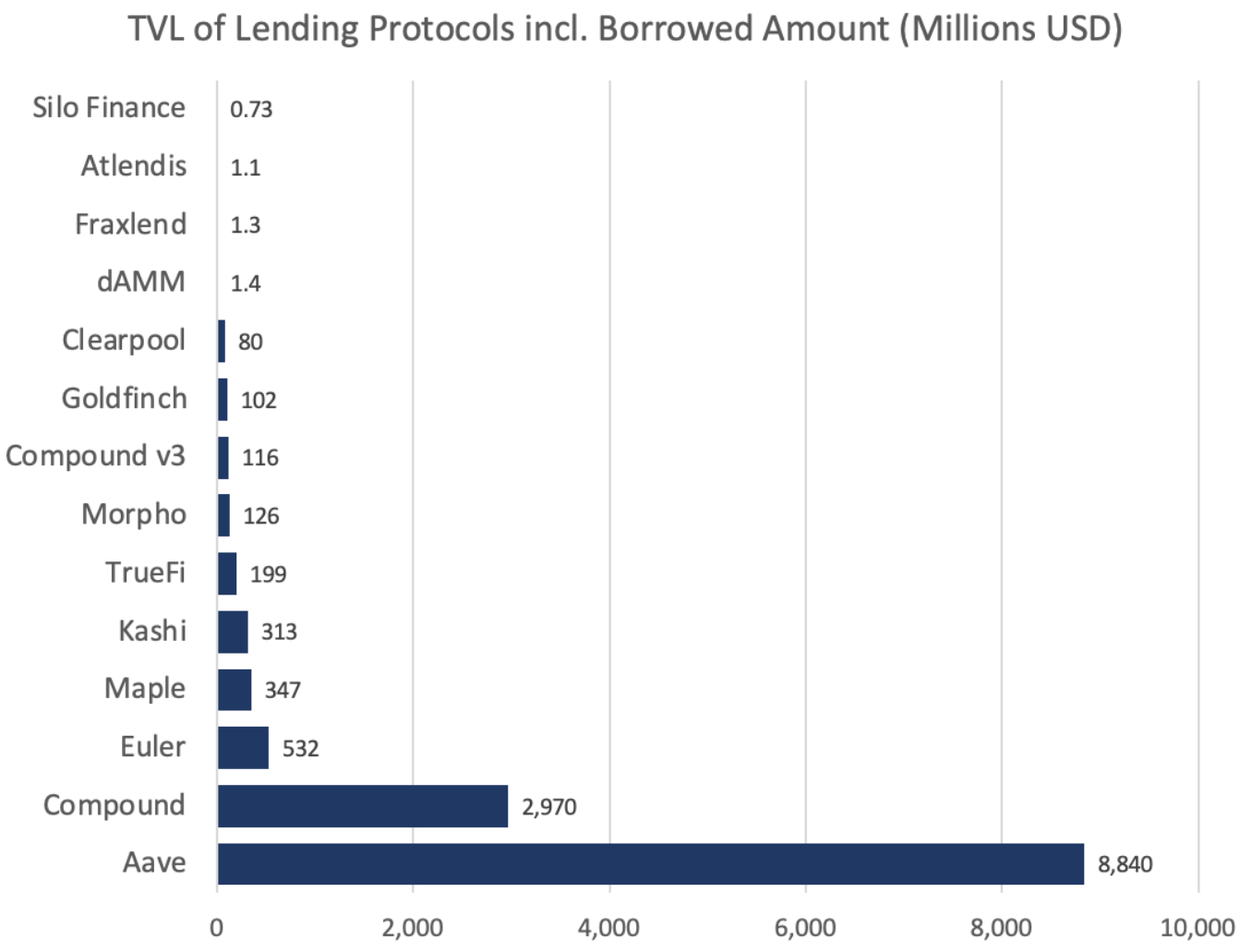

AAVE là người chiến thắng rõ ràng cho đến nay, một phần nhờ vào việc triển khai đa chuỗi tích cực của nó - 37% tổng số TVL của nó nằm trên L2 hoặc EVM.

COMP v3 chuyển tiền chậm so với v2, vốn đã vững chắc ở vị trí thứ hai.

Maple là giao thức cho vay thế chấp dưới mức phổ biến nhất.

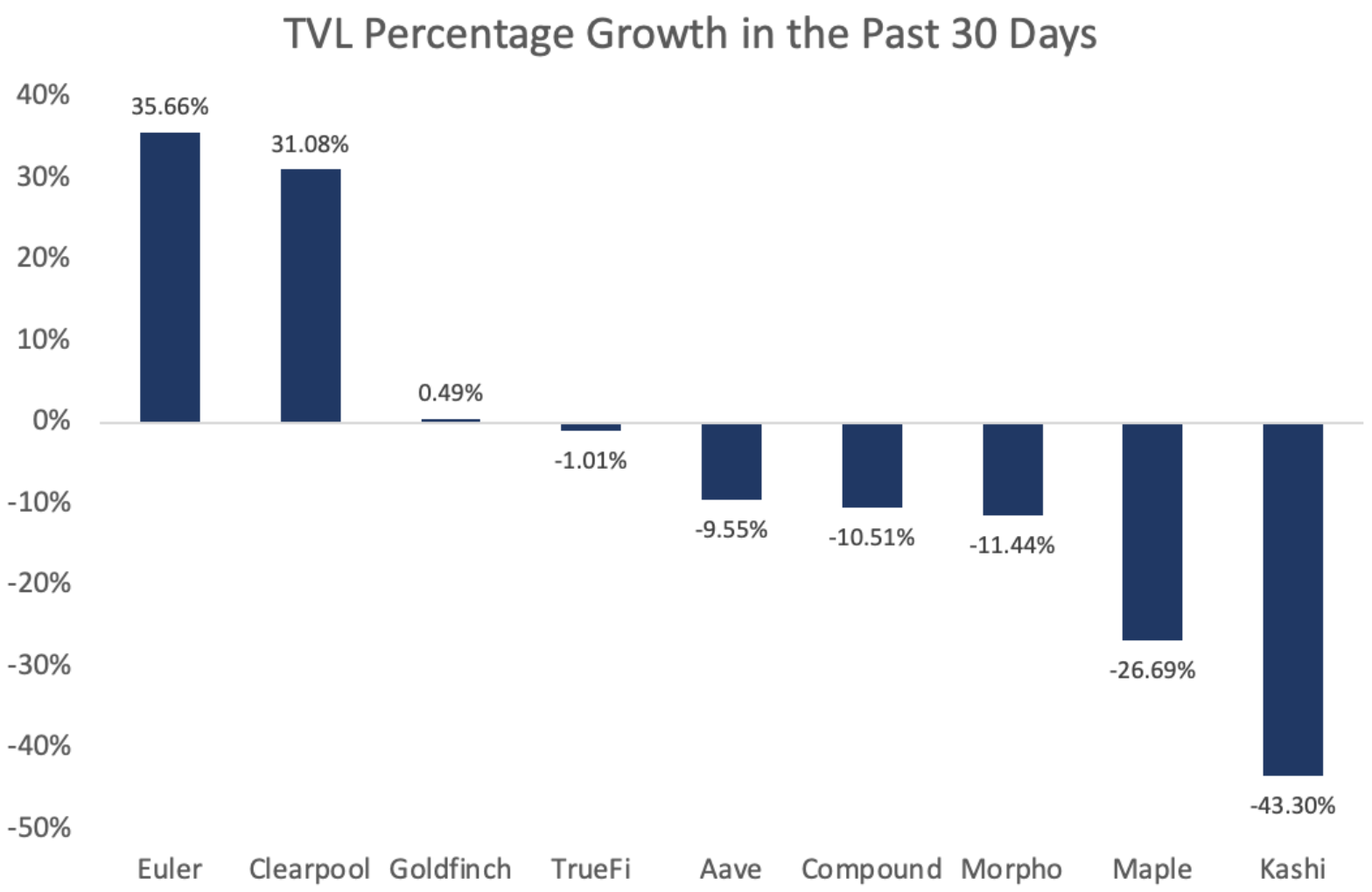

Euler và Clearpool là hai nền tảng bán trưởng thành duy nhất có mức tăng trưởng đáng kể trong tháng qua.

AAVE và Compound được thực hiện ở giữa, trong đó Kashi bị thu hẹp lại nhiều nhất.

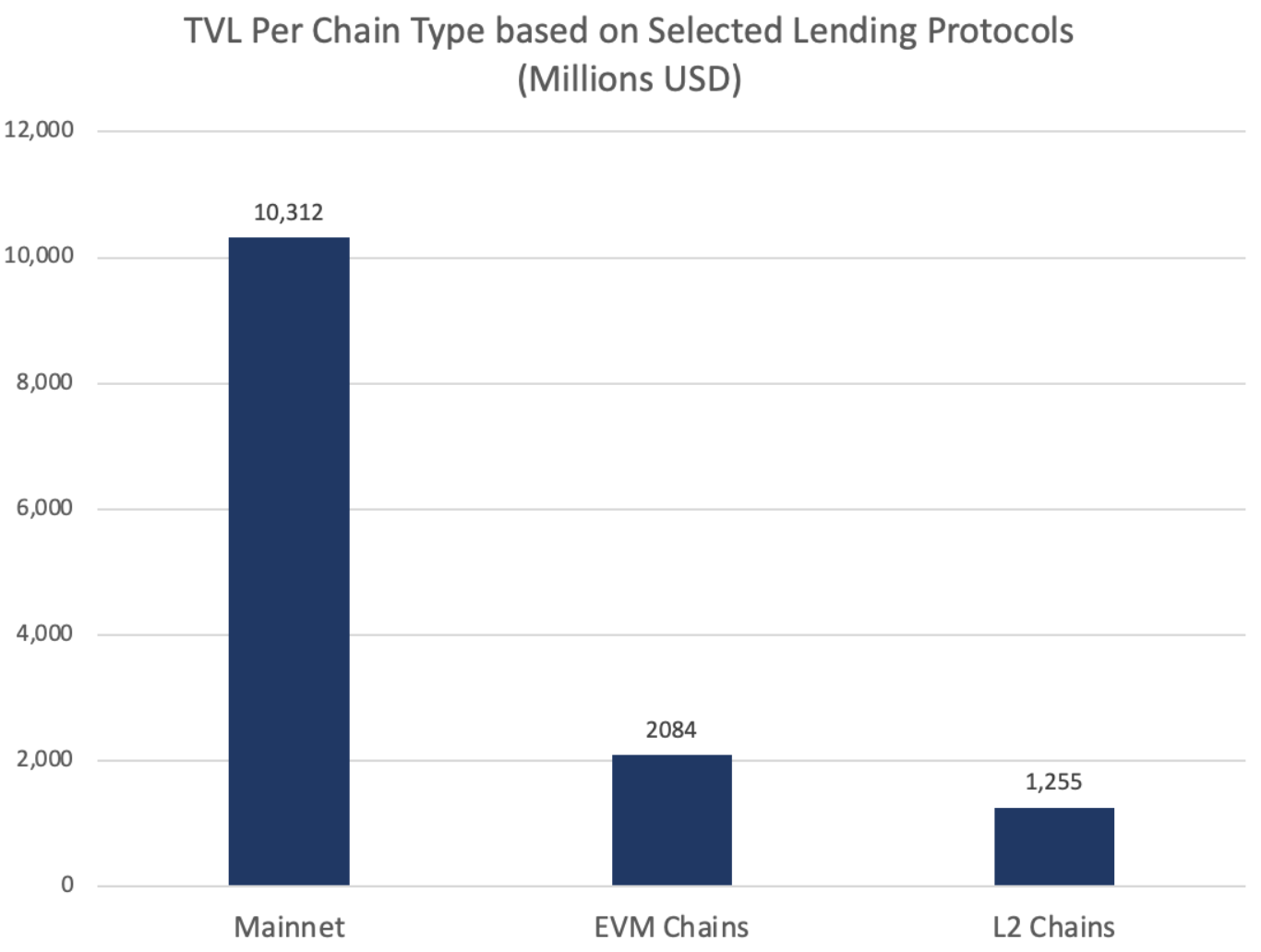

Hầu hết TVL cho vay đều nằm trên mạng chính, nhưng EVM và L2 đang dần giành được thị phần.

Trong chu kỳ tiếp theo, việc tăng mức sử dụng và số lượng dự án trên L2 sẽ đẩy nhanh nhu cầu, do đó làm tăng tính thanh khoản tổng thể.

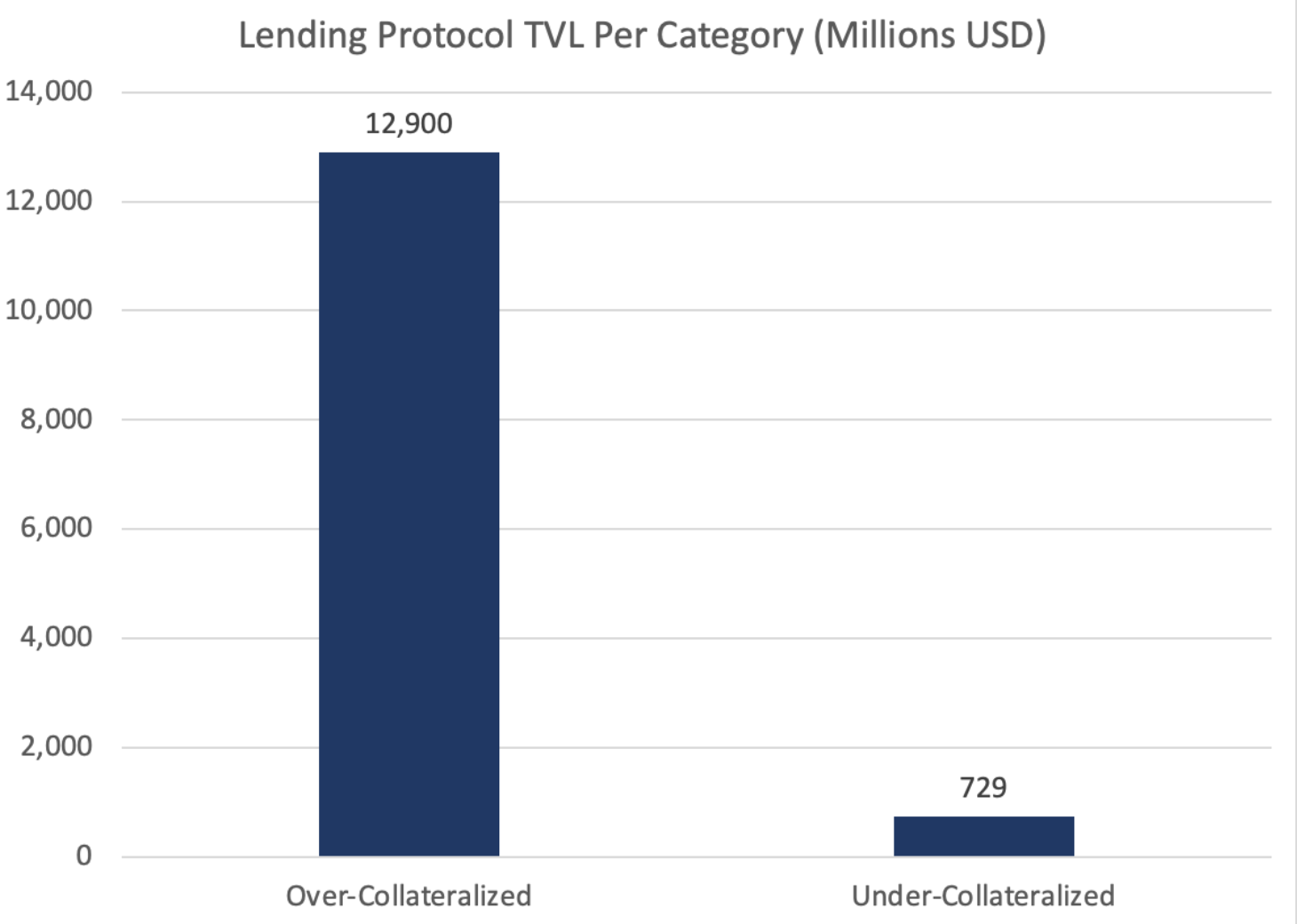

Xét về TVL trên mỗi danh mục, mô hình thế chấp quá mức cho đến nay vẫn chiếm ưu thế.

Mong đợi khoảng cách này sẽ thu hẹp khi xác thực dựa trên KYC và ZK mở ra các nguyên tắc mới và nhiều vốn tổ chức hơn xuất hiện trên chuỗi.

Đối với việc cho vay tài sản blue-chip và tài sản dài hạn, tài sản blue-chip hiện chiếm gần như toàn bộ thanh khoản.

Euler là giao thức nổi bật nhất tập trung vào các tài sản đuôi dài với TVL dưới 5%, chủ yếu là do chi phí cơ hội của việc đặt cược mã thông báo.

Tại sao phải gửi mã thông báo GRT vào Euler khi đặt cược (không thanh khoản) có thể kiếm được APR cao hơn nhiều (10-30 lần)?

Điều này sẽ thay đổi theo thời gian vì chúng ta sẽ thấy nhiều công cụ phái sinh đặt cược có tính thanh khoản cao hơn của các giao thức web3 và DeFi, nơi các mã thông báo có thể được cho vay và kiếm lợi nhuận cùng một lúc.

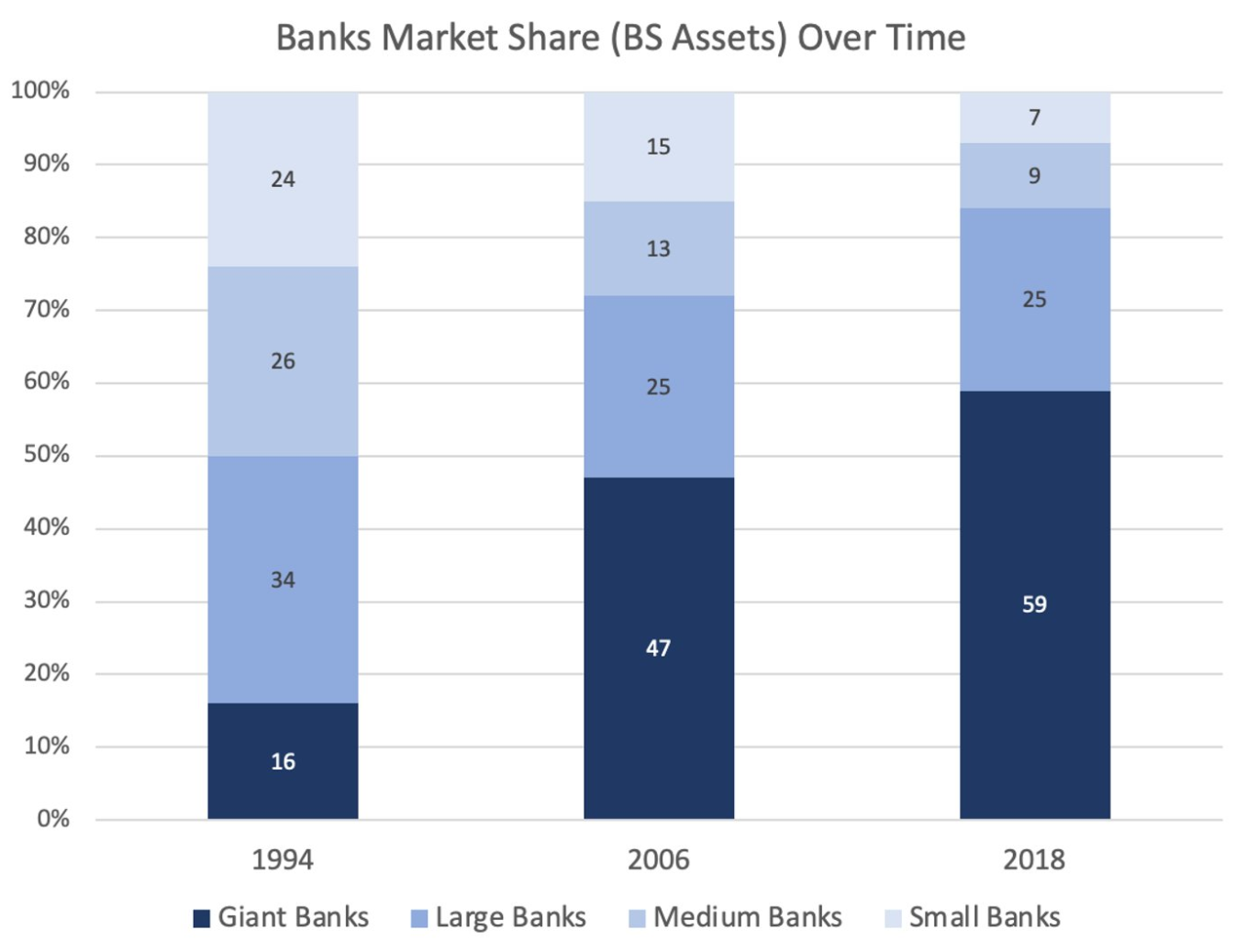

Dọc hóa là một xu hướng thú vị trên DeFi, vì cho vay không phải là lĩnh vực duy nhất có thị phần ngày càng tập trung.

Lido, Uniswap và MakerDAO có thị phần rất lớn trong các danh mục tương ứng.

Theo thời gian, chúng ta có thể thấy DeFi (và cho vay) tiếp tục tập trung thị phần của mình, tương tự như cách các ngân hàng lớn đã phát triển trong vài thập kỷ qua.

Có ba lý do: hiệu ứng mạng mạnh mẽ, dọc hóa (biến sản phẩm thành tính năng) và chiến hào thương hiệu.

Thử nghiệm cho vay tiềm năng mới:

1) Không đủ cho vay thế chấp dựa trên tài sản thế chấp ngoài chuỗi có bằng chứng zk

2) Các khoản vay sử dụng NFT dựa trên xã hội làm tài sản thế chấp

3) Cho vay tập trung vào DAO

Năm 2022 không phải là năm của tiền điện tử- và năm 2023 cũng không được tốt cho lắm

ClementĐịnh giá được đưa ra cho một số mã thông báo trên bảng cân đối kế toán là hư cấu.

Ledgerinsights

LedgerinsightsKhả năng kết hợp của Web3 đưa đổi mới công nghệ và tăng trưởng lên mức tối đa như thế nào.

Beincrypto

BeincryptoChangeNOW là một trò lừa đảo! ChangeNOW giữ tiền của tôi một cách bất hợp pháp! ChangeNOW là những tên trộm! Đây là một số bình luận thù địch mà ...

Bitcoinist

BitcoinistAri Paul nhấn mạnh rằng Bitcoin "có cơ hội tốt hơn nhiều" so với các loại tiền điện tử khác vì nó không có đối thủ cạnh tranh như một sản phẩm.

Cointelegraph

CointelegraphPaul nhấn mạnh rằng Bitcoin có “tỷ lệ cược tốt hơn nhiều” so với các loại tiền điện tử khác vì nó không có đối thủ cạnh tranh như một sản phẩm.

CointelegraphChủ tịch Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) Gar Gensler đã gợi ý về những gì có thể là tương lai của Bitcoin và ...

BitcoinistGã khổng lồ ngân hàng cho biết sự thất bại của Terra dường như không ảnh hưởng đến thị trường đầu tư mạo hiểm và miễn là vốn đầu tư mạo hiểm vẫn còn trong thị trường tiền điện tử, mọi thứ sẽ được cải thiện.

CointelegraphSự phát triển của metaverse đã làm xuất hiện một bức tranh kinh tế - xã hội hết sức phức tạp, có mặt tích cực nhưng cũng tiềm ẩn nhiều rủi ro, thách thức.

Ftftx

FtftxTheo các cuộc khảo sát gần đây, tỷ lệ phụ nữ đầu tư vào tiền điện tử và tài sản kỹ thuật số chỉ bằng một nửa so với nam giới.

Cointelegraph