Lưu ý: Tác giả ban đầu là Vitalik Buterin, người đồng sáng lập Ethereum.

Đặc biệt cảm ơn Dan Robinson, Hayden Adams và Dankrad Feist vì phản hồi và đánh giá của họ.

Sự thất bại gần đây của LUNA, dẫn đến thiệt hại hàng chục tỷ đô la, đã gây ra một cơn bão chỉ trích chống lại danh mục “tiền ổn định thuật toán”, với nhiều người cho rằng chúng là “sản phẩm có lỗi cơ bản”. Rất hoan nghênh việc xem xét kỹ lưỡng hơn các cơ chế tài chính DeFi, đặc biệt là những cơ chế cố gắng tối ưu hóa “hiệu quả sử dụng vốn”. Và một sự thừa nhận lớn hơn rằng hiệu suất hiện tại không đảm bảo cho lợi nhuận trong tương lai (hoặc thậm chí là một sự sụp đổ hoàn toàn trong tương lai) sẽ được hoan nghênh hơn. Tuy nhiên, điều sai trái là mọi người vẽ tất cả các loại tiền ổn định tiền điện tử thuần túy tự động bằng cùng một loại bút vẽ và loại bỏ toàn bộ danh mục.

Mặc dù có rất nhiều thiết kế stablecoin tự động có sai sót cơ bản và sắp sụp đổ, nhưng có nhiều stablecoin có thể tồn tại về mặt lý thuyết nhưng rủi ro cao hơn, và cũng có rất nhiều stablecoin về mặt lý thuyết rất khỏe mạnh và đã tồn tại trong thử nghiệm khắc nghiệt của tiền điện tử điều kiện thị trường. Do đó, những gì chúng ta cần không phải là chủ nghĩa thúc đẩy stablecoin hay chủ nghĩa ngày tận thế của stablecoin, mà là sự trở lại với tư duy dựa trên nguyên tắc . Vì vậy, một số nguyên tắc tốt để đánh giá liệu một stablecoin tự động cụ thể có thực sự ổn định hay không?

Đối với tôi, tôi đã bắt đầu thử nghiệm để xem cách các stablecoin phản ứng với hai thử nghiệm suy nghĩ.

Stablecoin tự động là gì?

Đối với mục đích của bài viết này, một stablecoin tự động là một hệ thống có các thuộc tính sau:

- Nó phát hành một stablecoin cố gắng nhắm mục tiêu một chỉ số giá cụ thể. Mục tiêu thông thường là 1 đô la, nhưng có những lựa chọn khác. Nếu giá lệch theo một trong hai hướng, thì sẽ có các cơ chế nhắm mục tiêu liên tục đẩy giá stablecoin về phía chỉ số. Điều này làm cho ETH và BTC không phải là stablecoin (duh).

- Cơ chế đích hoàn toàn phi tập trung và không có sự phụ thuộc ở cấp độ giao thức vào các tác nhân đáng tin cậy cụ thể. Đặc biệt, không được nhờ người trông coi tài sản. Điều này làm cho USDT và USDC không phải là stablecoin.

Trên thực tế, (2) có nghĩa là cơ chế mục tiêu phải là một loại hợp đồng thông minh nào đó quản lý một số dự trữ tài sản tiền điện tử và sử dụng các tài sản tiền điện tử này để hỗ trợ giá khi giá giảm.

Terra hoạt động như thế nào?

Các loại tiền ổn định kiểu Terra (gần giống với cổ phiếu chủ quyền, mặc dù có nhiều chi tiết triển khai khác nhau) hoạt động thông qua mô hình đồng tiền kép, mà chúng tôi gọi là tiền ổn định và tiền dễ bay hơi (trong trường hợp của Terra, UST là đồng tiền ổn định và LUNA là loại tiền tệ dao động ). Stablecoin sử dụng các cơ chế đơn giản để duy trì sự ổn định:

- Nếu giá của stablecoin vượt quá giá trị mục tiêu, hệ thống sẽ đấu giá các stablecoin mới (và sử dụng số tiền thu được để đốt các đồng tiền dao động) cho đến khi giá stablecoin trở lại mục tiêu.

- Nếu giá của stablecoin giảm xuống dưới giá trị mục tiêu, hệ thống sẽ mua lại và hủy stablecoin (phát hành đồng tiền dao động mới để tài trợ cho việc tiêu hủy) cho đến khi giá stablecoin trở lại giá trị mục tiêu.

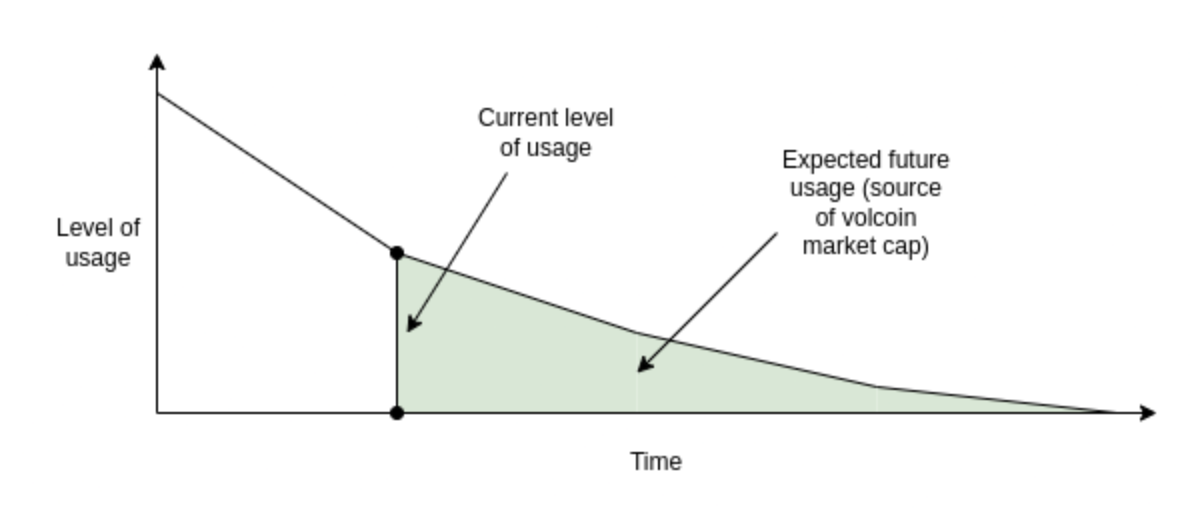

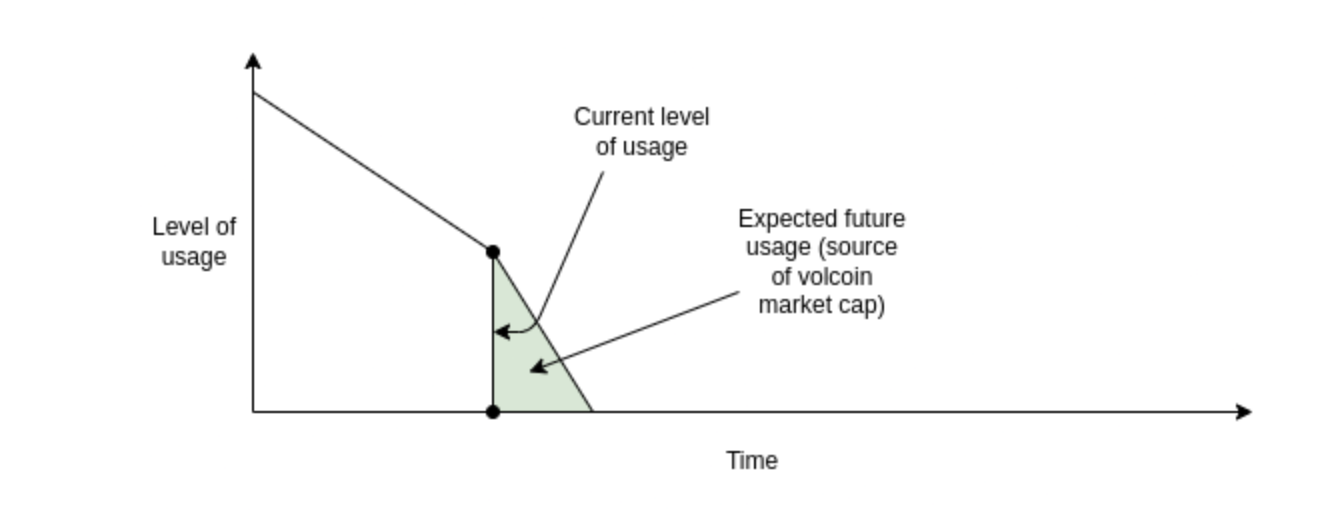

Giá Volatcoin bây giờ là bao nhiêu? Giá trị của volcoin có thể hoàn toàn là đầu cơ, dựa trên giả định rằng sẽ có nhu cầu lớn hơn đối với stablecoin trong tương lai (điều này sẽ yêu cầu đốt volcoin để phát hành). Ngoài ra, giá trị của volcoin có thể đến từ các khoản phí: phí giao dịch cho stablecoin <-> giao dịch volcoin hoặc phí nắm giữ hàng năm được tính cho người nắm giữ stablecoin hoặc cả hai. Nhưng trong mọi trường hợp, giá của đồng xu dao động xuất phát từ dự đoán về hoạt động trong tương lai trong hệ thống.

RAI hoạt động như thế nào?

Trong bài đăng này, tôi tập trung vào RAI hơn là DAI, vì RAI thể hiện tốt hơn "loại lý tưởng" thuần túy của các stablecoin tự động hóa được thế chấp, chỉ được hỗ trợ bởi ETH. Mặc dù DAI là một hệ thống kết hợp được hỗ trợ bởi tài sản thế chấp tập trung và phi tập trung, đây là một lựa chọn hợp lý cho sản phẩm của họ, nhưng nó làm cho việc phân tích trở nên phức tạp hơn.

Trong RAI, chủ yếu có hai loại người tham gia (cũng có những người nắm giữ FLX, là mã thông báo đầu cơ, nhưng họ đóng vai trò ít quan trọng hơn):

- Người nắm giữ RAI nắm giữ RAI, stablecoin của hệ thống RAI.

- Những người cho vay RAI gửi một số ETH vào một đối tượng hợp đồng thông minh được gọi là "an toàn". Sau đó, họ có thể rút 2/3 ETH trị giá RAI (ví dụ: nếu 1 ETH = 100 RAI, nếu bạn gửi 10 ETH, bạn có thể rút khoảng 667 RAI). Nếu người cho vay hoàn trả khoản nợ RAI của mình, thì ETH có thể được thu hồi theo cách tương tự.

Có hai lý do chính để trở thành người cho vay RAI:

- Long ETH: Nếu bạn gửi 10 ETH trong ví dụ trên và rút 500 RAI, thì bạn sẽ có một vị thế trị giá 500 RAI, nhưng với rủi ro rủi ro là 10 ETH, do đó, cứ mỗi 1% thay đổi về giá ETH, The vị trí sẽ tăng hoặc giảm 2%.

- Kinh doanh chênh lệch giá: Nếu bạn thấy rằng khoản đầu tư bằng mệnh giá fiat của mình tăng nhanh hơn RAI, bạn có thể vay RAI, bỏ tiền vào khoản đầu tư đó và thu lợi nhuận từ khoản chênh lệch.

Nếu giá của ETH giảm và két an toàn không còn đủ tài sản thế chấp (nghĩa là khoản nợ RAI hiện chiếm hơn 2/3 giá trị của ETH được ký gửi), một sự kiện thanh lý sẽ xảy ra. Bằng cách cung cấp thêm tài sản thế chấp, két sắt được bán đấu giá để người khác mua.

Một cơ chế chính khác cần hiểu là điều chỉnh tỷ lệ mua lại. Trong trường hợp của RAI, giá trị mục tiêu không phải là một lượng đô la cố định, thay vào đó, nó di chuyển lên hoặc xuống và tốc độ di chuyển lên hoặc xuống được điều chỉnh theo điều kiện thị trường:

Thử nghiệm suy nghĩ 1: Ngay cả trên lý thuyết, stablecoin có thể rút tất cả người dùng một cách an toàn không?

Trong thế giới thực không được mã hóa, không có gì tồn tại mãi mãi. Các công ty luôn thất bại, vì họ không thể tìm đủ người dùng ngay từ đầu, vì nhu cầu mạnh mẽ đối với sản phẩm của họ không còn nữa hoặc vì họ bị thay thế bởi một đối thủ cạnh tranh mạnh hơn. Đôi khi, có những cuộc khủng hoảng cục bộ khi công ty rơi từ trạng thái chủ đạo sang trạng thái ngách (ví dụ: MySpace). Những điều này phải xảy ra để nhường chỗ cho các sản phẩm mới. Nhưng điều quan trọng cần lưu ý là trong thế giới phi tiền điện tử, người dùng thường không quá đau lòng khi một sản phẩm ngừng hoạt động hoặc bị sập. Tất nhiên, có một số người đã sơ suất, nhưng nhìn chung việc tắt máy diễn ra có trật tự và các vấn đề có thể kiểm soát được.

Nhưng còn về stablecoin tự động thì sao? Điều gì sẽ xảy ra nếu chúng ta nhìn vào stablecoin từ góc độ táo bạo và cấp tiến, rằng khả năng tránh sự cố và mất một lượng lớn tiền của người dùng của hệ thống không nên phụ thuộc vào lượng người dùng mới liên tục đổ vào? Hãy xem nào!

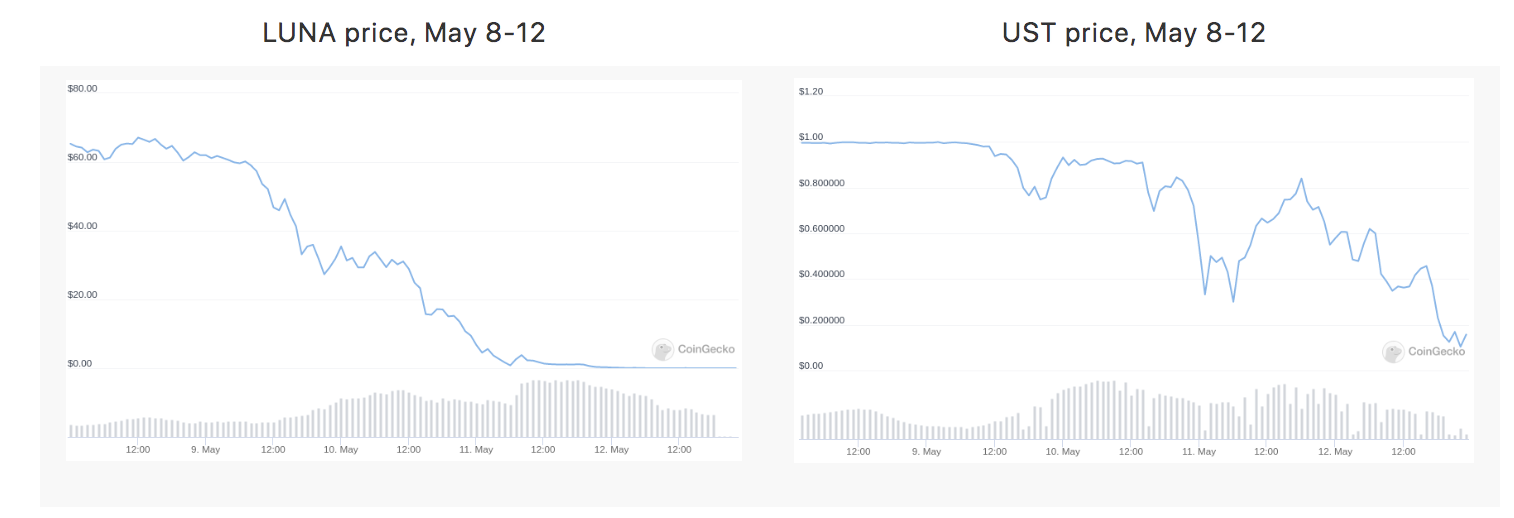

Liệu Terra có hạ cánh an toàn?

Trong trường hợp của Terra, giá của Luna (LUNA) bắt nguồn từ kỳ vọng về phí cho hoạt động trong tương lai trên hệ thống. Vậy điều gì sẽ xảy ra nếu hoạt động dự kiến trong tương lai giảm xuống gần bằng không? Vốn hóa thị trường của đồng tiền biến động (LUNA) sẽ giảm cho đến khi nó trở nên rất nhỏ so với vốn hóa thị trường của stablecoin. Tại thời điểm này, hệ thống sẽ trở nên cực kỳ mong manh và một tác động đi xuống nhỏ đối với nhu cầu về stablecoin có thể khiến cơ chế mục tiêu phát hành một lượng lớn Luna, điều này sẽ dẫn đến siêu lạm phát của Luna. Stablecoin cũng mất giá trị theo thời gian.

Sự sụp đổ của hệ thống thậm chí có thể trở thành một lời tiên tri tự ứng nghiệm: nếu hệ thống dường như có khả năng sụp đổ, nó sẽ làm giảm kỳ vọng của người dùng về các khoản phí trong tương lai, vốn là cơ sở cho giá trị của đồng tiền biến động, do đó tiếp tục đẩy thị trường đi xuống giá trị của đồng tiền biến động, Làm cho hệ thống dễ bị tổn thương hơn cuối cùng có thể dẫn đến sự cố, như chúng ta đã thấy với Terra vào tháng Năm.

Đầu tiên, giá của các đồng tiền biến động giảm, và sau đó, các đồng tiền ổn định bắt đầu rung chuyển. Hệ thống cố gắng hỗ trợ nhu cầu về stablecoin bằng cách phát hành nhiều loại tiền dao động hơn. Do niềm tin của người dùng vào hệ thống thấp, dẫn đến ít người mua, giá volcoin giảm nhanh chóng. Cuối cùng, một khi giá của các đồng tiền biến động gần bằng 0, thì các đồng tiền ổn định cũng sụp đổ.

Về nguyên tắc, nếu nhu cầu giảm rất chậm, phí dự kiến trong tương lai của một đồng tiền bay hơi và vốn hóa thị trường của nó tương đương với một đồng tiền ổn định vẫn có thể lớn, vì vậy hệ thống sẽ tiếp tục ổn định ở mỗi bước giảm của nó. Nhưng sự suy giảm chậm thành công này ít có khả năng xảy ra hơn là một kịch bản có nhiều khả năng xảy ra hơn là sự quan tâm của người dùng giảm nhanh chóng, sau đó là một cú nổ lớn.

Giảm an toàn: Ở mỗi bước, có đủ doanh thu dự kiến trong tương lai để chứng minh vốn hóa thị trường của đồng xu biến động đủ để giữ cho stablecoin an toàn ở mức hiện tại.

Nguồn gốc không an toàn: Tại một số thời điểm, không có đủ doanh thu dự kiến trong tương lai để chứng minh đủ vốn hóa thị trường của đồng xu biến động để giữ cho stablecoin an toàn, do đó có thể xảy ra sự cố.

RAI có thể hạ cánh an toàn không?

Sự an toàn của RAI phụ thuộc vào các tài sản bên ngoài hệ thống RAI (ETH), vì vậy RAI sẽ dễ dàng hạ cánh an toàn hơn. Nếu sự sụt giảm nhu cầu không cân bằng (do đó, nhu cầu nắm giữ giảm nhanh hơn hoặc nhu cầu vay giảm nhanh hơn), tỷ lệ mua lại sẽ được điều chỉnh để cân bằng cả hai. Người cho vay nắm giữ các vị thế đòn bẩy bằng ETH thay vì FLX, do đó không có rủi ro xảy ra vòng phản hồi tích cực khi niềm tin vào RAI giảm dẫn đến nhu cầu cho vay giảm.

Trong trường hợp cực đoan, nếu tất cả nhu cầu nắm giữ RAI biến mất cùng một lúc và chỉ có một người nắm giữ, tỷ lệ mua lại sẽ tăng vọt cho đến khi cuối cùng mọi kho bạc của người cho vay được thanh lý. Những người nắm giữ đơn lẻ còn lại sẽ có thể mua két trong phiên đấu giá thanh lý, sử dụng RAI của họ để thanh lý ngay các khoản nợ của họ và rút ETH. Điều này mang lại cho họ cơ hội nhận được mức giá RAI hợp lý và được thanh toán bằng ETH từ két an toàn.

Một trường hợp cực đoan khác đáng xem xét là RAI trở thành ứng dụng chính của Ethereum. Trong trường hợp này, dự kiến sẽ có ít nhu cầu về RAI hơn trong tương lai, điều này sẽ làm giảm giá ETH. Trong những trường hợp cực đoan, có thể xảy ra một loạt thanh lý dẫn đến sự sụp đổ hỗn loạn của hệ thống. Nhưng RAI có khả năng chống lại khả năng này tốt hơn nhiều so với các hệ thống kiểu Terra.

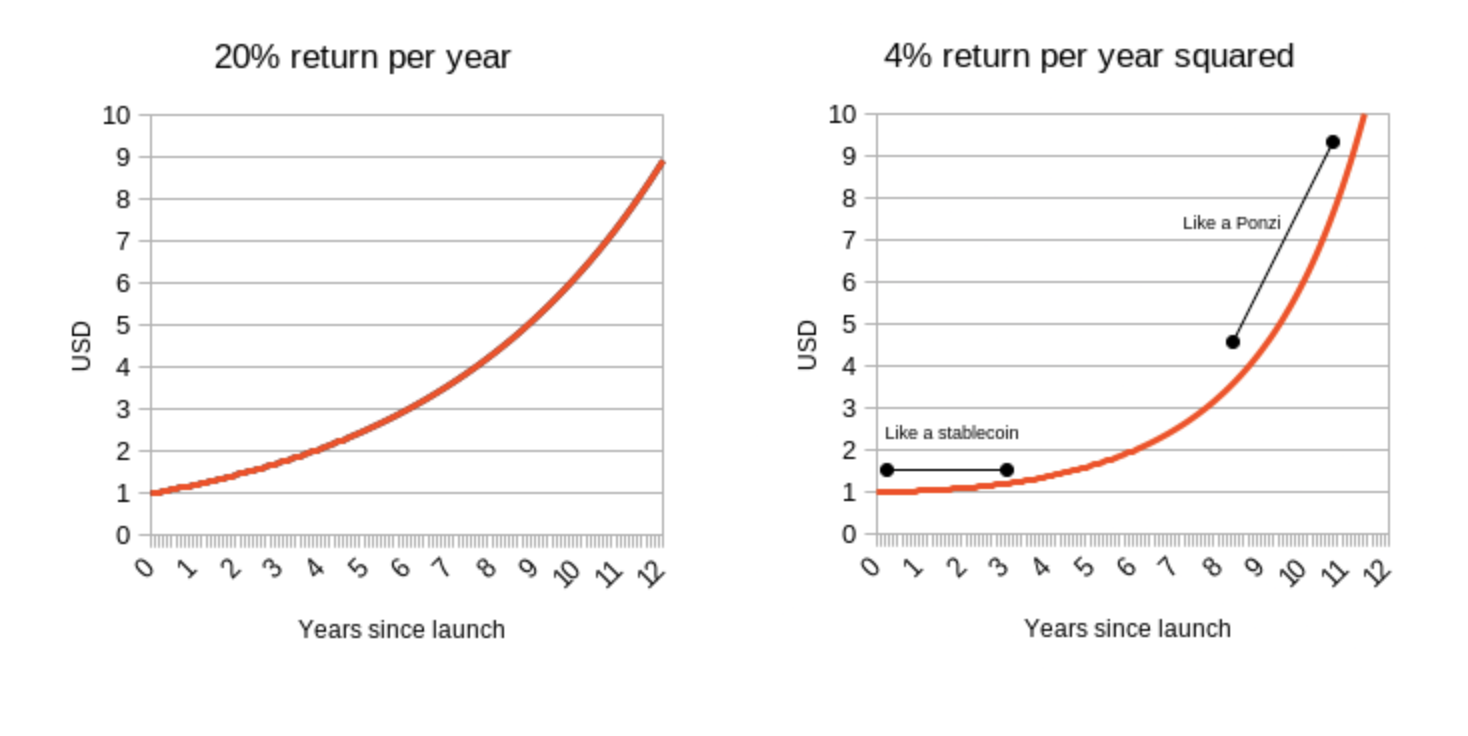

Thử nghiệm suy nghĩ 2: Điều gì sẽ xảy ra nếu bạn cố gắng cung cấp lãi suất 20% hàng năm cho một stablecoin?

Hiện tại, stablecoin có xu hướng được chốt bằng đồng đô la Mỹ, với RAI là một ngoại lệ nhỏ, vì chốt của nó điều chỉnh lên xuống dựa trên tỷ lệ mua lại và chốt bắt đầu ở mức 3,14 đô la thay vì 1 đô la (giá trị khởi điểm chính xác là nhượng bộ thân thiện, vì một người yêu thích toán học thực sự sẽ chọn tau = 6,28 USD). Nhưng chúng không nhất thiết phải như vậy, bạn có thể chốt một stablecoin vào một rổ tài sản, chỉ số giá tiêu dùng hoặc một số công thức phức tạp tùy ý (“một lượng đủ để mua giá trị của {nồng độ CO2 trung bình toàn cầu trừ đi 375} ha Đất rừng Yakut”). Miễn là bạn có thể tìm thấy một nhà tiên tri để chứng minh chỉ số và thu hút mọi người tham gia vào tất cả các khía cạnh của thị trường, bạn có thể tạo ra một stablecoin như thế này.

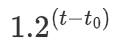

Là một thử nghiệm suy nghĩ để đánh giá tính bền vững, hãy tưởng tượng một stablecoin có một chỉ số nhất định: số đô la tăng 20% mỗi năm. Trong ngôn ngữ toán học, số mũ là

USD, trong đó t là thời điểm hiện tại tính bằng năm và t0 là thời điểm khởi động hệ thống. Một lựa chọn thú vị hơn là

USD, do đó, nó bắt đầu giống như một đồng tiền ổn định bằng USD, nhưng lợi nhuận bằng USD đang tăng 4% mỗi năm.

Rõ ràng, không có khoản đầu tư thực sự nào mang lại lợi nhuận gần 20% mỗi năm và hoàn toàn không có khoản đầu tư thực sự nào mang lại lợi nhuận 4% mỗi năm mãi mãi. Nhưng điều gì sẽ xảy ra nếu bạn thử nó?

Tôi khẳng định rằng về cơ bản có hai cách tiếp cận đối với một stablecoin đang cố gắng theo dõi một chỉ số như vậy:

- Nó tính phí cho những người nắm giữ một số loại lãi suất âm để bù đắp cho tốc độ tăng trưởng bằng đồng đô la được tích hợp trong chỉ số.

- Nó đã trở thành một kế hoạch Ponzi, mang lại cho những người nắm giữ stablecoin lợi nhuận đáng kinh ngạc trong một thời gian, cho đến một ngày nó đột ngột sụp đổ.

Nên dễ hiểu tại sao RAI là (1) và LUNA là (2) nên RAI tốt hơn LUNA. Nhưng nó cũng cho thấy một sự thật sâu sắc và quan trọng hơn về stablecoin: Để một stablecoin tự động được thế chấp được thế chấp bền vững, nó phải bằng cách nào đó kiểm soát khả năng thực hiện lãi suất âm. Một phiên bản RAI có lập trình ngăn chặn việc thực hiện lãi suất âm (điều mà DAI thế chấp đơn ban đầu về cơ bản đã làm) cũng sẽ biến thành một kế hoạch Ponzi nếu được chốt vào một chỉ số giá tăng nhanh.

Ngay cả ngoài những giả định điên rồ rằng bạn xây dựng một stablecoin để theo dõi chỉ số Ponzi, bằng cách nào đó, stablecoin phải có khả năng xử lý các tình huống trong đó nhu cầu nắm giữ vượt quá nhu cầu vay ngay cả khi lãi suất bằng không. Nếu bạn không làm như vậy, giá sẽ tăng cao hơn mức cố định và stablecoin trở nên dễ bị ảnh hưởng bởi biến động giá theo cả hai hướng, điều này rất khó đoán.

Lãi suất âm có thể đạt được theo hai cách:

- Kiểu RAI, với mục tiêu thả nổi giảm dần theo thời gian nếu tỷ lệ quy đổi là âm;

- Số dư thực tế sẽ giảm dần theo thời gian;

Tùy chọn (1) có lỗi UX trong đó stablecoin không còn theo dõi rõ ràng "$1" và tùy chọn (2) có lỗi trải nghiệm của nhà phát triển, nhưng việc chọn một trong hai có vẻ như không thể tránh khỏi - Trừ khi bạn đi theo lộ trình MakerDAO và trở thành một stablecoin lai sử dụng cả hai tiền điện tử thuần túy và tài sản tập trung như USDC làm tài sản thế chấp.

Chúng ta có thể học được gì?

Nói chung, ngành công nghiệp tiền điện tử cần tránh xa thái độ dựa vào sự tăng trưởng vô tận để bảo mật. Duy trì thái độ này bằng cách nói rằng "thế giới fiat hoạt động theo cùng một cách" chắc chắn là không thể chấp nhận được, vì thế giới fiat không cố gắng cung cấp tốc độ tăng trưởng kinh tế nhanh hơn bình thường cho bất kỳ ai (ngoại trừ những người đáng bị chỉ trích gay gắt tương tự) trừ những trường hợp cá biệt).

Thay vào đó, chúng ta nên đánh giá mức độ an toàn của một hệ thống bằng cách xem xét trạng thái ổn định hoặc thậm chí trạng thái bi quan của nó trong các điều kiện khắc nghiệt và cuối cùng là liệu nó có thể được tắt một cách an toàn hay không. Nếu một hệ thống vượt qua bài kiểm tra này, điều đó không có nghĩa là nó an toàn. Nó vẫn có thể dễ bị tổn thương vì những lý do khác (chẳng hạn như tỷ lệ tài sản thế chấp không đủ) hoặc có lỗi mã hoặc lỗi quản trị. Nhưng độ bền của trạng thái ổn định và các trường hợp cực đoan phải luôn là điều đầu tiên chúng tôi kiểm tra.

JinseFinance

JinseFinance