Lý thuyết luật quyền lực của Bitcoin

Bitcoin giống một hiện tượng tự nhiên hơn là một tài sản thông thường. Bitcoin giống một thành phố và một cơ thể hơn là một tài sản tài chính.

JinseFinance

JinseFinance

Biên soạn: Liu Jiaolian

Jiailian Press:Bài viết này được dịch từ bài báo "Mô hình định luật quyền lực thời gian của Bitcoin và phân tích của nó" của Harold Christopher Burger và Peter Vijn " Xem lại định luật lũy thừa và đồng tích hợp dựa trên thời gian của Bitcoin, 2024.1.31" mang tính lý thuyết cao và phù hợp với những độc giả có nền tảng thống kê nhất định. Để tạo điều kiện cho những độc giả chưa có đủ kiến thức cơ bản dễ hiểu, trước tiên chuỗi giảng dạy sẽ đưa ra một số giải thích đơn giản.

Đối với cái gọi là mô hình quy luật quyền lực thời gian, Jiao Lian đã viết nhiều bài để giới thiệu nó trong vài năm qua.

PlanB, một nhà phân tích ẩn danh tương đối nổi tiếng trong ngành, luôn ủng hộ việc sử dụng độ cứng S2F để mô hình hóa giá, đây được gọi là mô hình S2F. Nhưng than ôi: mô hình S2F đã sai. Nhưng xin lưu ý rằng điều này không có nghĩa là chỉ báo S2F là vô nghĩa, nó chỉ có nghĩa là mối quan hệ giữa những thay đổi về độ cứng S2F và giá cả không "cấp tiến" như PlanB mô tả.

Hình sau đây thể hiện rõ mối quan hệ tương đối giữa mô hình định luật lũy thừa và mô hình S2F:

Rõ ràng, mô hình S2F tin rằng thời gian trôi qua tuyến tính có thể thúc đẩy giá tăng theo cấp số nhân, trong khi mô hình định luật lũy thừa tin rằng thời gian trôi qua theo cấp số nhân có thể thúc đẩy giá tăng theo cấp số nhân.

Chuỗi giảng dạy thích sử dụng độ cứng S2F để trực quan hóa "sự thay đổi pha" do việc giảm một nửa sản lượng gây ra, nhưng sử dụng mô hình luật lũy thừa để biến Bitcoin thành không gian log-log cho hồi quy tuyến tính . Sự sang trọng của mô hình luật lũy thừa đặc biệt giống với máy vectơ hỗ trợ (SVM) nên rất phù hợp với tôi.

Sau đây là bài viết của H. Burger &P. Vijn. Hãy tận hưởng!

* * *

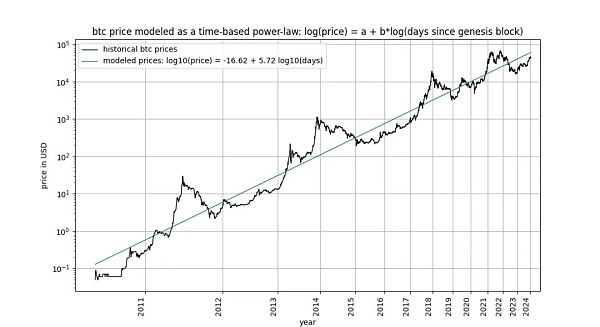

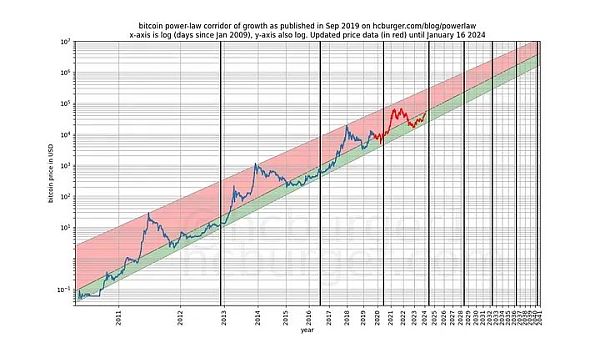

Luật quyền lực dựa trên thời gian của Bitcoin, được đề xuất ban đầu bởi Giovanni Santostasi vào năm 2014 và được chúng tôi cải tiến vào năm 2019 (dưới dạng mô hình hành lang hoặc ba tham số), nó mô tả mối quan hệ giữa giá Bitcoin và thời gian. Cụ thể, mô hình mô tả mối quan hệ tuyến tính giữa logarit số ngày kể từ khối khởi tạo của Bitcoin và logarit giá USD của Bitcoin.

Mô hình này đã thu hút các nhà thiết kế bao gồm Marcel Burger, Tim Stolte và Nick Emblow. Một số nhà phê bình đã bài viết "bác bỏ" mô hình. Trong bài viết này, chúng tôi sẽ giải thích một trong những lập luận chính trong mỗi lời chỉ trích trong số ba lời chỉ trích này: tuyên bố rằng không có sự đồng liên kết giữa thời gian và giá cả, lập luận rằng mô hình là "không hợp lệ" và chỉ đơn giản chỉ ra một mối quan hệ giả mạo.

Có thực sự như vậy không?

Trong bài viết này, chúng ta sẽ xem xét kỹ hơn vấn đề này. Điều này khiến chúng ta kết luận rằng, nói đúng ra, sự đồng liên kết không thể tồn tại trong các mô hình phụ thuộc vào thời gian, bao gồm cả mô hình của chúng ta. Tuy nhiên, không thể phủ nhận rằng một trong những tính chất thống kê cần thiết cho sự đồng liên kết tồn tại trong các mô hình luật lũy thừa dựa trên thời gian. Do đó, chúng tôi kết luận rằng mô hình quy luật lũy thừa dựa trên thời gian được đồng liên kết theo nghĩa hẹp, rằng sự phê phán của chúng tôi đã đặt sai chỗ và mô hình đó hoàn toàn hợp lệ. Chúng tôi cho thấy rằng kết luận này cũng đúng đối với mô hình Tỷ lệ chứng khoán trên quỹ (S2F) và sự tăng trưởng theo cấp số nhân được quan sát thấy trong giá chỉ số thị trường chứng khoán dài hạn.

Bạn có lạc đường không? Có lẽ bạn chưa quen với thuật ngữ "đồng tích hợp"? Đừng lo lắng: Judea Pearl, một chuyên gia về suy luận nhân quả và các mối quan hệ không giả mạo, đồng thời là tác giả cuốn The Book of Why, tuyên bố không biết gì về chủ đề này. Chúng tôi sẽ cố gắng làm rõ đầy đủ các điều khoản có liên quan hiện có.

Cuộc tranh luận về sự đồng liên kết trong các cuộc thảo luận liên quan đến Bitcoin trên Twitter rất thú vị và khá hấp dẫn. Nhiều người theo đuổi tỷ lệ cổ phiếu tăng giá và luật lũy thừa cảm thấy bối rối. Bạn đọc quan tâm có thể tự mình tìm hiểu điều này bằng cách tìm kiếm “đồng tích hợp là gì”. Theo thời gian, một số người đóng góp dường như đã nắm vững và trau dồi hiểu biết của mình, trong khi những người khác vẫn bối rối, đổi phe hoặc mất phương hướng. Bây giờ chúng tôi mới chú ý đến chủ đề này.

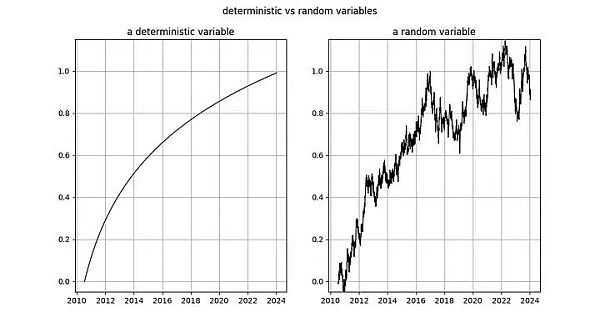

Các quá trình ngẫu nhiên liên quan đến các biến ngẫu nhiên. Giá trị của biến ngẫu nhiên không được xác định trước. Ngược lại, một quá trình tất định có thể được dự đoán trước một cách chính xác – mọi khía cạnh của nó đều được biết trước. Giá thị trường chứng khoán, v.v. là các biến ngẫu nhiên vì chúng ta không thể dự đoán trước giá của một tài sản. Do đó, chúng tôi coi chuỗi thời gian như giá cổ phiếu hoặc giá Bitcoin là quan sát các biến ngẫu nhiên.

Thay vào đó, thời gian trôi qua theo một khuôn mẫu xác định. Mỗi giây trôi qua mà không có bất kỳ sự chắc chắn nào. Do đó, khoảng thời gian sau khi một sự kiện xảy ra là một biến xác định.

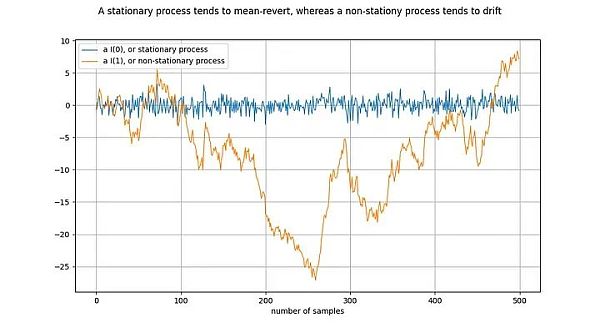

Trước khi nghiên cứu về đồng liên kết, trước tiên chúng ta hãy xem xét khái niệm cơ bản về đồng liên kết: tĩnh:

< p>

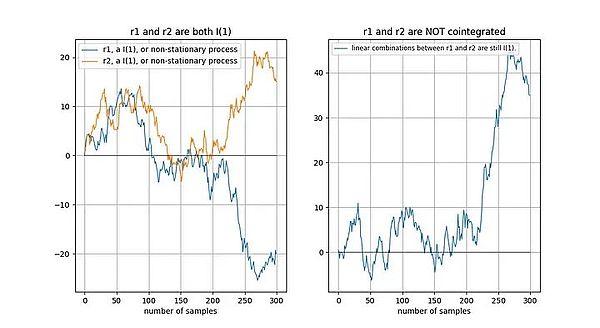

Minh họa: Phân biệt đường màu cam một lần để được đường màu xanh. Chênh lệch chuỗi thời gian I(1) một lần để được chuỗi thời gian I(0).

Một quá trình đứng yên (quá trình đứng yên) là một quá trình ngẫu nhiên, nói rộng ra, có cùng các đặc tính trong một khoảng thời gian. Ví dụ, đối với một quá trình đứng yên, giá trị trung bình và phương sai của nó được xác định và ổn định. Một từ đồng nghĩa với chuỗi thời gian dừng là I(0). Chuỗi thời gian bắt nguồn từ các quá trình đứng yên không được "trôi dạt" mà phải có xu hướng về giá trị trung bình, thường là bằng 0.

Một ví dụ về quá trình không cố định là bước đi ngẫu nhiên, chẳng hạn như chuyển động Brown hoặc khuếch tán hạt trong vật lý: mỗi giá trị mới trong bước đi ngẫu nhiên phụ thuộc vào giá trị trước đó cộng với một số ngẫu nhiên. Các thuộc tính của một quá trình không cố định, chẳng hạn như giá trị trung bình và phương sai, thay đổi theo thời gian hoặc không được xác định. Các quy trình không cố định là I(1) hoặc cao hơn, nhưng thường là I(1). Chuỗi thời gian bắt nguồn từ các quá trình không cố định sẽ "trôi" theo thời gian, tức là có xu hướng lệch khỏi bất kỳ giá trị cố định nào.

Ký hiệu I(1) đề cập đến số lần một chuỗi thời gian cần được "vi phân" để đạt được tính dừng. Sự khác biệt có nghĩa là tìm sự khác biệt giữa một giá trị trong chuỗi thời gian và giá trị trước đó của nó. Điều này gần tương đương với việc lấy đạo hàm. Một chuỗi thời gian dừng đã là chuỗi dừng - cần có 0 sai phân để trở nên dừng, vì vậy nó là I(0). Chuỗi thời gian I(1) cần phải vi phân một lần để đạt đến trạng thái dừng.

Hình trên được vẽ bằng cách thực hiện sai phân trên chuỗi thời gian màu cam để thu được chuỗi thời gian màu xanh lam. Tương tự, chuỗi thời gian màu cam thu được bằng cách lấy tích phân chuỗi thời gian màu xanh lam.

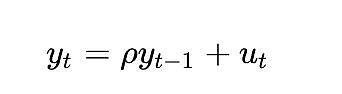

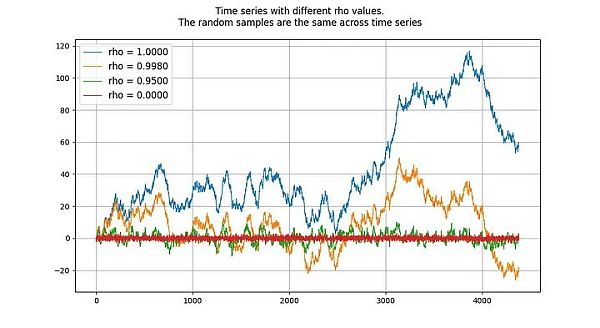

Quy trình nghiệm đơn vị đề cập đến các mô hình tự hồi quy (chính xác hơn là loại AR(1)) có tham số rho được ước tính bằng 1. Mặc dù chúng ta có thể sử dụng rho và root thay thế cho nhau, rho đề cập đến giá trị thực của quá trình, giá trị này thường không xác định và cần được ước tính. Kết quả ước tính là giá trị "gốc".

Giá trị của rho cho biết quá trình ghi nhớ các giá trị trước đó tốt đến mức nào. Giá trị của u đề cập đến hạng lỗi, được coi là nhiễu trắng.

Quy trình gốc đơn vị là một quy trình đi bộ ngẫu nhiên và là một quy trình không cố định . Các quy trình có giá trị "gốc" hoặc rho dưới 1 có xu hướng không bị trôi và do đó đứng yên. Ngay cả các giá trị gần (nhưng thấp hơn) 1 cũng có xu hướng có nghĩa là đảo chiều (chứ không phải trôi dạt) về lâu dài. Do đó, điểm đặc biệt của quy trình gốc đơn vị là nó khác về cơ bản với các quy trình có gốc rất gần với 1.

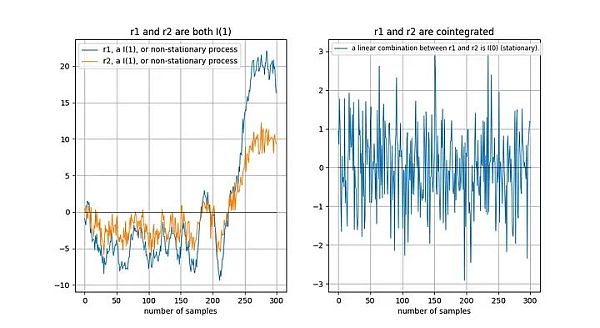

Nếu hai chuỗi thời gian không dừng thì tổ hợp tuyến tính (trong trường hợp này chúng ta chỉ cần chọn hai Sự khác biệt giữa chuỗi thời gian) thường không cố định:

Nếu hai chuỗi thời gian không cố định trôi dạt "theo cùng một hướng" trong thời gian dài, thì tổ hợp tuyến tính (ở đây chúng tôi chọn r2-0,5*r1) là có thể là cố định:

Tu và cộng sự [1] mối quan hệ hợp nhất được mô tả bằng trực giác:

"Sự tồn tại của mối quan hệ đồng liên kết giữa các chuỗi thời gian có nghĩa là chúng có sự trôi dạt ngẫu nhiên chung trong dài hạn".

Tại sao tổ hợp tuyến tính của hai chuỗi thời gian không dừng lại là dừng? Giả sử chúng ta có hai chuỗi thời gian x và y và chúng ta cố gắng lập mô hình y dựa trên x: y = a + b*x. Lỗi mô hình của chúng tôi được đưa ra bởi sự kết hợp tuyến tính của x và y: lỗi mô hình = y - a - b*x . Chúng ta muốn sai số của mô hình là ổn định, nghĩa là không trôi dạt trong thời gian dài. Nếu lỗi mô hình thay đổi theo thời gian, điều đó có nghĩa là mô hình của chúng tôi không tốt và không thể đưa ra dự đoán chính xác.

In Engle and Granger [2] (Granger là phát minh về khái niệm đồng tích hợp Trong bài viết "Đồng tích hợp và sửa lỗi: Biểu diễn, ước tính và kiểm tra" (người đoạt giải Nobel Kinh tế năm 2003), ông đã xác định các khái niệm chính và phương pháp thử nghiệm về đồng liên kết. Điểm mấu chốt của bài viết là giả định rằng chuỗi thời gian là ngẫu nhiên và không có thành phần xác định (chúng ta sẽ đề cập đến vấn đề đó sau).

Nếu tồn tại một xu hướng xác định thì cần loại bỏ xu hướng đó trước khi phân tích:< /p >

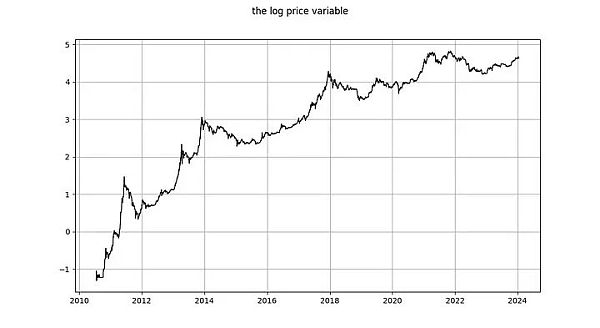

Trong định luật lũy thừa theo thời gian, chúng ta có hai biến:

1. log_time: logarit của số ngày kể từ khối khởi nguồn

2. log_price: price Logarit của

Theo định nghĩa của Engle và Granger, cả hai biến đều phải là biến ngẫu nhiên, không có thành phần xác định và phải không cố định. Hơn nữa, chúng ta phải có khả năng tìm được tổ hợp tuyến tính tĩnh của hai biến này. Ngược lại, không có mối quan hệ đồng liên kết giữa hai biến.

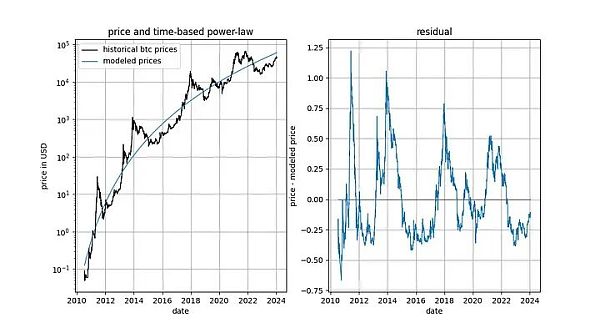

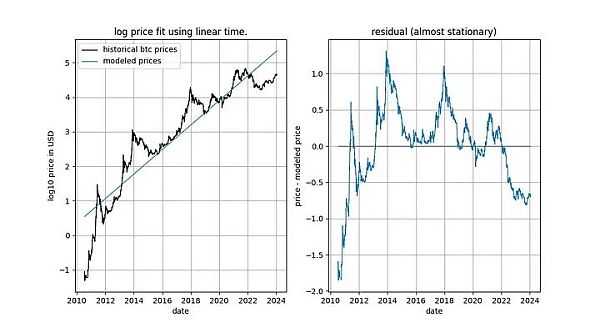

Trước khi đi sâu vào chi tiết, chúng ta hãy hiển thị một vài biểu đồ của chính dữ liệu mô hình, không bao gồm bất kỳ khái niệm nào về tính dừng hoặc đồng liên kết. Lưu ý rằng quy luật lũy thừa dựa trên thời gian tạo ra sự phù hợp có vẻ tốt về mặt trực giác. Vectơ phần dư không thể hiện ngay sự trôi dạt.

Ngoài ra, mô hình còn cho thấy hiệu suất ngoài mẫu xuất sắc (xem dưới) . Hiệu suất ngoài mẫu xuất sắc không có nghĩa là mô hình là giả - một mô hình dựa trên các mối tương quan giả sẽ đơn giản là giả, tức là không dự đoán chính xác. Một cách để kiểm tra hiệu suất ngoài mẫu là điều chỉnh mô hình trên một lượng dữ liệu hạn chế (kể từ một ngày nhất định) và đưa ra dự đoán cho các khoảng thời gian khi mô hình không phù hợp (tương tự như xác thực chéo). Trong khoảng thời gian ngoài mẫu, giá được quan sát thường xuyên vượt qua giá được mô hình hóa và độ lệch lớn nhất của giá được quan sát không di chuyển xa hơn một cách có hệ thống khỏi giá được mô hình hóa.

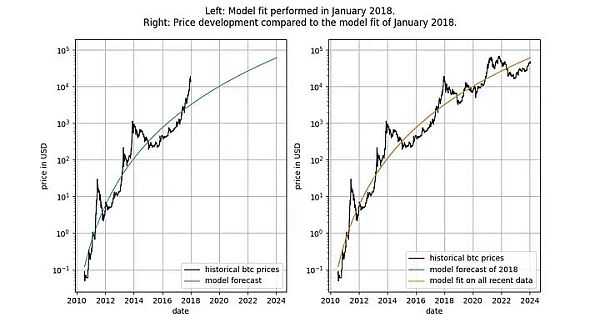

Chúng ta có thể nghiêm ngặt hơn và quan sát kết quả sau khi mô hình được phát hành (tháng 9 2019) Hiệu suất, bởi vì sau khi mô hình được phát hành, chúng tôi không thể gian lận dưới bất kỳ hình thức nào - chúng tôi không thể thay đổi mô hình sau khi thực tế.

Nếu ai đó cáo buộc mô hình chỉ dựa trên một mối tương quan sai lầm, thì đó Sức mạnh dự đoán của mô hình chắc hẳn đã bị nghi ngờ.

Để có thể tồn tại mối quan hệ đồng liên kết giữa log_time và log_price, hai biến phải là biến ngẫu nhiên có cùng thứ tự và là biến ngẫu nhiên có cấp ít nhất là 1.

log_price có phải là chuỗi thời gian dừng không? Nick sử dụng thử nghiệm ADF không xác định (kiểm tra tính không cố định) và thử nghiệm KPSS (kiểm tra tính dừng) để kết luận rằng log(giá) chắc chắn là không cố định và do đó I(1) hoặc cao hơn. Marcel Burger kết luận bằng cách kiểm tra trực quan rằng đó là I(1). Tim Stolte đưa ra một quan sát thú vị hơn: ông thực hiện kiểm tra ADF (loại không xác định) trong các khoảng thời gian khác nhau và chỉ ra rằng tình huống này không đơn giản: "Do đó, chúng tôi không thể bác bỏ chắc chắn tính không dừng và kết luận rằng có tính không cố định trong log -price Kết luận về dấu hiệu của sự ổn định."

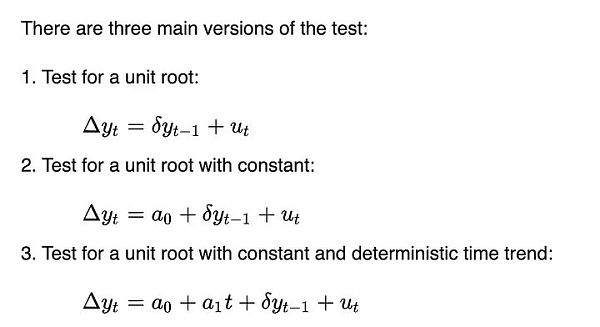

Chúng ta hãy tự mình tiến hành phân tích. Tương tự như Tim Stolte, chúng tôi sẽ thực hiện kiểm tra ADF trên các khung thời gian khác nhau: luôn bắt đầu từ ngày có sẵn đầu tiên và tăng dần lên một ngày mỗi ngày (chúng tôi sử dụng dữ liệu hàng ngày). Bằng cách này, chúng ta có thể thấy kết quả của bài kiểm tra ADF thay đổi như thế nào theo thời gian. Nhưng không giống như Tim và Nick, chúng tôi muốn chỉ định phiên bản thử nghiệm ADF nào sẽ chạy. Theo Wikipedia, có ba loại xét nghiệm DF và ADF chính:

Những loại này ba Phiên bản khác nhau về khả năng đáp ứng (loại bỏ) các xu hướng khác nhau. Điều này liên quan đến yêu cầu của Engle và Granger về việc loại bỏ mọi xu hướng xác định - ba phiên bản này có thể loại bỏ ba loại xu hướng xác định đơn giản. Phiên bản đầu tiên cố gắng mô tả các thay đổi log_price hàng ngày chỉ bằng cách sử dụng dữ liệu log_price trong quá khứ. Phiên bản thứ hai cho phép sử dụng thuật ngữ không đổi, với hiệu ứng là log_price có thể có xu hướng tuyến tính (lên hoặc xuống). Phiên bản thứ ba cho phép các thành phần bậc hai (parabol).

Chúng tôi không biết Tim và Nick đang chạy phiên bản nào nhưng chúng tôi sẽ chạy cả ba phiên bản.

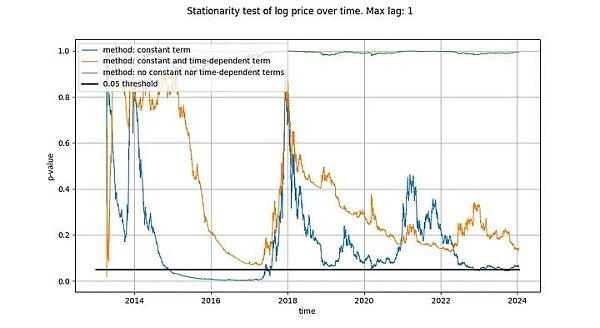

Độ trễ tối đa mà chúng tôi sử dụng trong thử nghiệm ADF là 1, nhưng việc sử dụng độ trễ dài hơn không làm thay đổi đáng kể kết quả và kết luận của chúng tôi. Chúng ta sẽ sử dụng hàm statsmodels.tsa.stattools.adfuller của python với "maxlag" là 1 và "n", "c" và "ct" (tương đương với ba loại được mô tả ở trên trong Wikipedia) cho tham số "hồi quy". Trong hình ảnh bên dưới, chúng tôi hiển thị giá trị p (thước đo có ý nghĩa thống kê) được thử nghiệm trả về, với giá trị p nhỏ hơn cho thấy khả năng dừng cao hơn (giá trị tới hạn thường được sử dụng là 0,05).

Chúng tôi nhận thấy rằng kết luận được rút ra bằng phương pháp đầu tiên (đường màu xanh lá cây) Có, chuỗi thời gian log_price không cố định. Kết luận của bài kiểm tra thứ ba (đường màu cam) cũng tương tự nhưng ít mang tính quyết định hơn. Điều thú vị là phép kiểm tra cho phép một số hạng không đổi (đường màu xanh) không thể cho biết liệu chuỗi thời gian có dừng hay không (rất có thể Tim cũng đã sử dụng phép thử ADF với số hạng không đổi). Tại sao ba phiên bản này lại khác nhau và đặc biệt là tại sao phiên bản có số hạng không đổi không thể loại trừ rằng log_price là cố định?

Chỉ có một cách giải thích: chỉ sử dụng một số hạng không đổi trong chênh lệch log_price (dẫn đến một số hạng tuyến tính trong log_price) phù hợp với chuỗi thời gian một cách "tốt", dẫn đến tín hiệu dư trông gần như đứng yên (Mặc dù độ lệch giữa điểm đầu và điểm cuối khá lớn). Việc không sử dụng các xu hướng tất định trong log_price hoặc sử dụng các hiệu ứng xác định bậc hai sẽ kém hiệu quả hơn nhiều.

Điều này cho chúng ta một gợi ý rõ ràng rằng có mối quan hệ giữa thời gian và log_price một mối quan hệ. Trên thực tế, nếu kiểm tra ADF sử dụng số hạng không đổi kết luận rằng tín hiệu là dừng, điều này có nghĩa là số hạng thời gian tuyến tính gần đúng với log_price, dẫn đến phần dư dừng. Việc thu được phần dư dừng là điều mong muốn vì đó là dấu hiệu của một mối quan hệ không giả mạo (tức là chúng ta đã tìm thấy các biến giải thích chính xác). Xu hướng thời gian tuyến tính không hẳn là điều chúng ta mong muốn, nhưng dường như chúng ta đang tiến gần đến nó.

Kết luận của chúng tôi khác biệt đáng kể so với kết luận của Marcel Burger, người (trong một bài báo khác) đã nói:

“Trong một phân tích trước đây, tôi đã chỉ ra rằng Bitcoin vẫn có giá trị rằng giá của nó được tích hợp theo thứ tự đầu tiên. Bitcoin không thể hiện bất kỳ yếu tố mang tính quyết định nào trong quá trình phát triển giá của nó theo thời gian."

Kết luận của chúng tôi là Thời gian tuyến tính không giải thích đầy đủ hành vi của giá Bitcoin theo thời gian thời gian, nhưng hoàn toàn rõ ràng rằng log_price có yếu tố thời gian xác định. Hơn nữa, không rõ liệu log_price có phải là I(1) hay không sau khi loại bỏ các thành phần xác định thích hợp (theo yêu cầu của Engle và Granger). Thay vào đó, nó dường như không có xu hướng ổn định, nhưng vẫn cần phải tìm ra thành phần xác định thích hợp.

Nếu chúng ta đang tìm kiếm một mối quan hệ đồng liên kết, thì vấn đề là log_price không phải là I(1), bởi vì để hai biến được đồng liên kết thì cả hai biến đó phải là I(1) hoặc cao hơn.

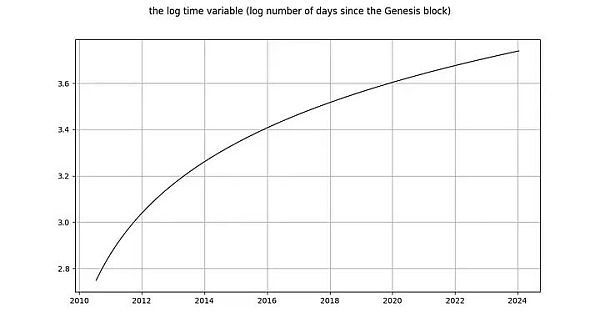

Bây giờ hãy xem biến log_time. Marcel Burger kết luận rằng log_time dường như đang tích phân cho bậc 6 (anh ấy đã thực hiện vi phân cho đến khi gặp vấn đề về số). Kỳ vọng của ông rằng một hàm toán học như logarit có thể được chuyển đổi từ một biến hoàn toàn xác định thành một biến ngẫu nhiên là vô nghĩa.

Kết luận của Nick đối với log_time cũng giống như đối với biến log_price: nó chắc chắn là không dừng và do đó I(1) hoặc cao hơn. Tim Stolte tuyên bố rằng log_time không cố định khi xây dựng. Những tuyên bố này thật đáng ngạc nhiên! Trật tự tích phân và đồng liên kết đề cập đến khái niệm các biến ngẫu nhiên trong đó mọi xu hướng xác định đều bị loại bỏ (xem Engle và Granger [2] ở trên). Điều cần lưu ý là giá trị của biến xác định đã được biết trước, còn giá trị của biến ngẫu nhiên thì không xác định. Thời gian (rõ ràng) hoàn toàn mang tính xác định, và hàm logarit cũng vậy, do đó log_time cũng hoàn toàn mang tính xác định.

Minh họa: Bên trái: Logarit của số ngày kể từ khối Genesis hoàn toàn mang tính xác định. Bên phải: Biến ngẫu nhiên (trông hơi giống biến xác định ở bên trái).

Nếu chúng ta làm theo phương pháp của Engle và Granger và loại bỏ xu hướng tất định khỏi log_time, thì cái còn lại là vectơ 0, vì log(x) - log(x) = 0 , nghĩa là, chúng ta vẫn có một tín hiệu hoàn toàn chắc chắn. Điều này có nghĩa là chúng tôi bị kẹt - chúng tôi không thể chuyển đổi log_time, một biến hoàn toàn xác định, thành một biến ngẫu nhiên, vì vậy chúng tôi không thể sử dụng khung công tác của Engle và Granger.

Một cách khác để xem mức độ khó khăn của một biến xác định hoàn toàn trong phân tích đồng liên kết là xem xét cách kiểm tra tính dừng như kiểm tra Dickey-Fuller xử lý nó. Hãy xem xét trường hợp đơn giản nhất (trong đó y là biến quan tâm, rho là hệ số được ước tính và u là thuật ngữ lỗi được coi là nhiễu trắng):

Điều gì sẽ xảy ra? Thuật ngữ lỗi u_{t} là 0 cho tất cả các giá trị của t vì chúng tôi không có thành phần ngẫu nhiên - không cần có lỗi. Nhưng vì log_time là hàm phi tuyến của thời gian nên giá trị của rho cũng phải phụ thuộc vào thời gian.

Mô hình này hữu ích hơn cho các biến ngẫu nhiên vì biến rho nắm bắt mức độ ghi nhớ của các giá trị ngẫu nhiên trước đó. Nhưng không có giá trị ngẫu nhiên, mô hình sẽ vô nghĩa.

Đối với các biến xác định, các loại thử nghiệm khác cũng gặp vấn đề tương tự.

Do đó, các biến hoàn toàn xác định không thuộc phạm vi phân tích đồng liên kết. Hay nói cách khác: phân tích đồng liên kết không hoạt động với các tín hiệu xác định và nếu một trong các tín hiệu mang tính xác định, thì phân tích đồng liên kết là một công cụ lỗi thời khẳng định mối quan hệ giả mạo.

Mối quan hệ đồng liên kết chỉ tồn tại khi cả hai biến đều là I(d) và d ít nhất bằng 1. Chúng tôi đã chỉ ra rằng log_time là một biến hoàn toàn xác định và không thể sử dụng để thử nghiệm tĩnh. Chúng ta không thể biết log_time là I(0), I(1) hay I(6). Ngoài ra, log_price không phải là I(1) mà có xu hướng dừng.

Không có mối quan hệ đồng liên kết giữa log_time và log_price. Điều này có nghĩa là các quy luật lũy thừa dựa trên thời gian là không hợp lệ hoặc giả mạo về mặt thống kê?

Tất nhiên là không

Trong bất kỳ phân tích thống kê thích hợp nào, việc sử dụng các biến xác định hỗn hợp và các biến cố định xu hướng là hoàn toàn chính xác của. Như các nhà phê bình của chúng tôi mong bạn tin rằng, sự đồng liên kết không phải là điểm trung tâm trong phân tích các mối quan hệ thống kê.

Do đó, phân tích đồng liên kết là không khả thi. Tuy nhiên, có thể có chỗ cho việc phân tích tĩnh áp dụng cho các mô hình định luật lũy thừa. Hãy khám phá điều này hơn nữa.

Lý do tại sao lần đầu tiên chúng tôi tiến hành phân tích đồng liên kết trên các biến đầu vào là vì chúng tôi hy vọng tìm thấy sự kết hợp tuyến tính cố định của cả hai. Về cơ bản, không thể kết hợp một biến xác định (log_time) và một biến cố định theo xu hướng (log_price) để có được một biến cố định. Do đó, thay vì tìm kiếm mối quan hệ đồng liên kết theo nghĩa chặt chẽ, chúng ta có thể chỉ cần thực hiện kiểm tra tính dừng trên phần dư (vì phần dư chỉ là tổ hợp tuyến tính của hai tín hiệu đầu vào). Nếu phần dư là dừng, thì chúng ta sẽ tìm thấy một tổ hợp tuyến tính dừng mặc dù chúng ta không tuân thủ nghiêm ngặt phép thử đồng liên kết Engle-Granger (là mục đích của đồng liên kết).

James G. MacKinnon [3] giải thích chính xác điều này trong bài báo "Các giá trị quan trọng cho các thử nghiệm hợp nhất": Nếu A "hồi quy đồng liên kết" (một phép hồi quy liên quan đến log_time đến log_price) được thực hiện, thì việc kiểm tra sự đồng liên kết (kiểm tra Engle-Granger) cũng giống như kiểm tra tính dừng của phần dư (kiểm tra DF hoặc ADF):< p>

MacKinnon lặp lại câu nói này: Nếu các tham số kết nối log_time và log_price là tiên nghiệm Nếu bạn biết, bạn có thể bỏ qua thử nghiệm đồng liên kết Engle-Granger và thay vào đó thực hiện một trong ba loại thử nghiệm dừng phổ biến (kiểm tra DF hoặc ADF) trên phần dư:

Do đó, chúng ta có thể sử dụng một trong hai phương pháp, ngoại trừ thống kê kiểm tra thu được đều giống nhau:

1. Điều chỉnh log_time và log_price rồi tính toán phần dư (lỗi). Tính DF, hoặc tốt hơn là kiểm tra ADF, từ phần dư. Thống kê thu được cho biết phần dư có đứng yên hay không.

2. Giả sử log_time và log_price là I(1) và chạy thử nghiệm đồng liên kết Engel-Granger. Số liệu thống kê thu được cũng có thể chỉ ra liệu phần dư có đứng yên hay không.

Đối với thử nghiệm ADF, chúng tôi sử dụng hàm statsmodels.tsa.stattools.adfuller của python; đối với thử nghiệm Engle-Granger, chúng tôi sử dụng statsmodels.tsa.stattools.coint. Đối với cả hai hàm, chúng tôi đã sử dụng phương pháp không sử dụng hằng số (không trôi theo thời gian) vì phần dư của chúng tôi không được chứa độ trôi theo thời gian (vì điều này có nghĩa là theo thời gian, mô hình bắt đầu đánh giá quá cao hoặc đánh giá thấp giá).

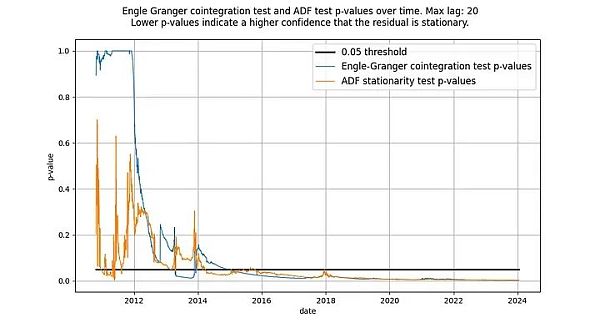

Chúng tôi đã viết rằng bài kiểm tra ADF và bài kiểm tra Engle-Granger là tương đương nhau, nhưng thực tế không phải vậy: chúng không đưa ra số liệu thống kê kiểm tra giống nhau. Thử nghiệm đồng liên kết Engle-Granger giả định N=2 biến ngẫu nhiên, trong khi thử nghiệm ADF giả định N=1 biến ngẫu nhiên (N là thước đo mức độ tự do). Một biến ngẫu nhiên có thể bị ảnh hưởng bởi một biến ngẫu nhiên khác hoặc một biến xác định, nhưng một biến xác định không thể bị ảnh hưởng bởi một biến ngẫu nhiên. Do đó, trong trường hợp của chúng tôi (chỉ với một biến xác định log_time), thống kê được trả về bằng thử nghiệm ADF (giả sử N=1 biến ngẫu nhiên) là thích hợp hơn. Về nguyên tắc, thử nghiệm Engle-Granger và thử nghiệm ADF có thể khác nhau, nhưng trong các mô hình dựa trên thời gian, điều này không xảy ra trong thực tế. Như thể hiện trong hình bên dưới, kết luận vẫn như nhau: chúng ta thu được một vectơ dư tĩnh. Điểm của cả hai bài kiểm tra đều thấp hơn nhiều so với giá trị tới hạn 0,05 (cho thấy phần dư là ổn định) và đã duy trì như vậy trong một thời gian dài.

Minh họa: Định luật lũy thừa theo thời gian có số dư cố định bắt đầu từ khoảng năm 2016, theo các thử nghiệm của ADF và Engle-Granger.

Ban đầu cả hai thử nghiệm đều không cho thấy dư lượng cố định là bình thường. Điều này là do các thành phần tần số thấp trong tín hiệu dư có thể bị nhầm lẫn với các tín hiệu không cố định. Chỉ theo thời gian, sự đảo chiều trung bình của số dư mới trở nên rõ ràng và trên thực tế là ổn định.

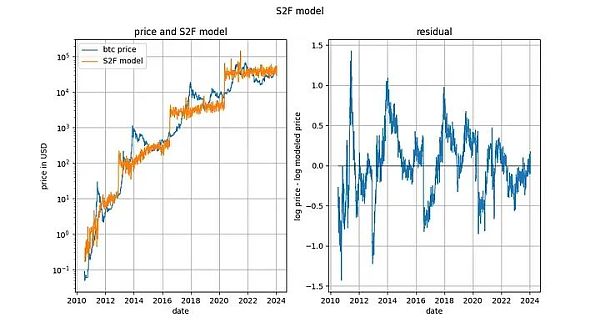

Mô hình S2F thường bị bác bỏ, dường như vì sự đồng liên kết theo nghĩa chặt chẽ đã được chứng minh là không thể xảy ra. Tương tự như luật lũy thừa dựa trên thời gian: các biến đầu vào có tính xác định (một phần). Tuy nhiên, mô hình tạo ra phần dư có vẻ rất ổn định.

Trên thực tế, bài kiểm tra đồng liên kết Engle-Granger và bài kiểm tra tính dừng của ADF (vì Có một biến xác định và một biến ngẫu nhiên nên thích hợp hơn) và các giá trị p thu được đều rất gần với 0. Vì vậy, không nên loại trừ các mô hình S2F với lý do “thiếu tính đồng liên kết” (thực chất là “thiếu tính ổn định”).

Tuy nhiên, vào đầu năm 2020, chúng tôi đã lưu ý rằng có những dấu hiệu khác cho thấy mô hình S2F không giữ vững được. Dự đoán của chúng tôi rằng giá BTCUSD sẽ thấp hơn dự đoán của mô hình S2F đã được chứng minh là đúng đắn.

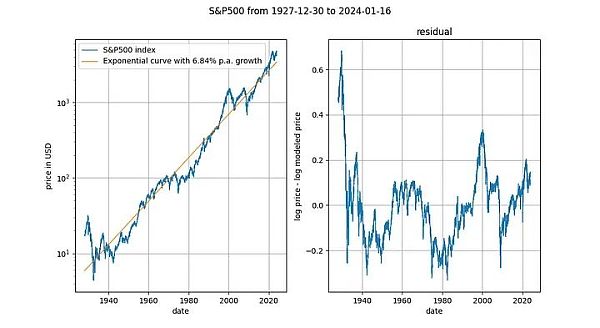

Cũng rất thú vị khi xem xét các chỉ số giá cổ phiếu dài hạn theo thời gian (ở đây là S&P 500 không có tái đầu tư cổ tức). Không có gì bí mật khi các chỉ số thị trường chứng khoán lớn tăng trưởng với tốc độ trung bình theo cấp số nhân khoảng 7%. Trên thực tế, chúng tôi cũng đã xác nhận điều này thông qua hồi quy hàm mũ.

Ở đây, chúng ta gặp một biến xác định khác (thời gian). Thử nghiệm đồng liên kết Engle-Granger cho giá trị p khoảng 0,025 và thử nghiệm ADF (ưu tiên) cho giá trị p khoảng 0,0075 (nhưng các giá trị này phụ thuộc nhiều vào khoảng thời gian chính xác được chọn). Một lần nữa, dư lượng cố định. Xu hướng thời gian hàm mũ trong giá cổ phiếu là hợp lệ.

Mô hình S2F ban đầu được đánh giá cao (đặc biệt bởi Marcel Burger và Nick Emblow) do có cơ sở kinh tế lượng tốt, đặc biệt là sự tồn tại của các mối quan hệ đồng liên kết. Khi tình thế thay đổi, rõ ràng là mô hình S2F không được tích hợp chặt chẽ, và cả Marcel và Nick đều bỏ cuộc, tuyên bố mô hình S2F không hợp lệ. Có vẻ như dư luận về mô hình S2F cũng thay đổi sau sự việc này. Eric Wall có một bản tóm tắt ngắn xuất sắc về diễn biến của các sự kiện.

Chúng tôi đã giải thích và tài liệu kinh tế lượng (MacKinnon [3]) đồng ý với chúng tôi rằng đồng liên kết và ổn định có thể được sử dụng gần như thay thế cho nhau (ngoại trừ giá trị của thống kê). Theo quan điểm này, chúng tôi không tin rằng mô hình S2F có bất kỳ vấn đề nào về tính đồng liên kết/dừng lại, và do đó sẽ là một sai lầm nếu thay đổi quan điểm của một người về mô hình S2F vì bị cáo buộc là thiếu đồng liên kết. Chúng tôi đồng ý rằng mô hình S2F sai, nhưng lý do sai của nó không phải là do thiếu sự đồng liên kết.

Mô hình định luật sức mạnh thời gian của Bitcoin đã bị chỉ trích vì thiếu tính đồng tích hợp, được cho là tín hiệu cho thấy mối quan hệ giữa log_time và log_price là giả mạo. Chúng tôi đã chỉ ra rằng phần dư của mô hình luật lũy thừa dựa trên thời gian của Bitcoin rõ ràng là dừng, vì vậy lý do của các nhà phê bình là đáng nghi ngờ.

Mô hình luật sức mạnh thời gian của Bitcoin rất hiệu quả, ổn định và mạnh mẽ. như mọi khi.

Tài liệu tham khảo

1. "Sự hợp nhất toàn cầu và các ứng dụng của nó" Tu và cộng sự, bao gồm thông tin bổ sung

2. “Đồng tích hợp và sửa lỗi: Trình bày, ước tính và thử nghiệm” của Robert F. Engle và C. W. J. Granger

3. "Các giá trị quan trọng cho các thử nghiệm hợp nhất", James G. MacKinnon

< p >Bitcoin giống một hiện tượng tự nhiên hơn là một tài sản thông thường. Bitcoin giống một thành phố và một cơ thể hơn là một tài sản tài chính.

JinseFinanceDanh sách xếp hạng từ F đến S của 20 loại tiền điện tử hàng đầu theo vốn hóa thị trường.

JinseFinanceMô hình luật lũy thừa dựa trên thời gian của Bitcoin vẫn hiệu quả, ổn định và mạnh mẽ hơn bao giờ hết.

JinseFinanceDự đoán xung quanh thành công mang tính bước ngoặt tiềm năng của Bitcoin vào năm 2024, được thúc đẩy bởi các yếu tố như sự chấp thuận sắp xảy ra của Bitcoin ETF giao ngay, nỗ lực hợp tác giữa các cơ quan quản lý và công ty cũng như tác động tích cực của sự kiện halving Bitcoin sắp tới. Việc giảm nguồn cung Bitcoin sau halving được coi là yếu tố chính góp phần vào sự khan hiếm của tài sản kỹ thuật số

Sanya

SanyaBlackRock, ARK Invest và WisdomTree đã gửi đề xuất ETF giao ngay Bitcoin sửa đổi vào ngày hôm qua, áp dụng Phương pháp tạo tiền mặt

JinseFinanceJinseFinanceNội các tiềm năng của Kennedy có thể hỗ trợ 1% tín phiếu kho bạc đã phát hành bằng bitcoin hoặc kim loại quý, trong khi sau đó nó có thể giảm sâu hơn.

cryptopotato

cryptopotatoThẩm phán phán quyết rằng có đủ bằng chứng để Hodlonaut cho rằng Wright đang nói dối về việc trở thành Satoshi Nakamoto.

Beincrypto

BeincryptoDigiDaigaku không chỉ có các chức năng trò chơi thực tế (chưa ra mắt) mà còn được tài trợ bởi các cá nhân và công ty đầu tư mạo hiểm nổi tiếng, chẳng hạn như Paradigm, FTX, Coinbase, v.v. Bên dự án là một công ty phát triển trò chơi Web3 có tên là Limit Break, được thành lập bởi một nhóm các đội ngũ cấp cao của Web2, những người đã có nhiều năm kinh nghiệm trong lĩnh vực trò chơi di động.

Nell

NellMô hình Bitcoin S2F đã trở nên phổ biến trong thời kỳ đỉnh cao của đợt tăng giá và mặc dù có nhiều lời chỉ trích nhưng hầu hết đều bị bỏ qua vì giá dường như tuân theo biểu đồ.

Cointelegraph

Cointelegraph