Tác giả: @Web3Mario

Tóm tắt:

Tuần này tôi đang tìm hiểu một số API liên quan đến Telegram Bot và khung phần hợp đồng TON về cơ bản đã có đã hoàn thành, lúc đầu tôi hơi vui, nhưng sự sụt giảm của toàn bộ thị trường tiền điện tử vào thứ Hai thực sự đã ảnh hưởng đến tâm trạng của tôi. Tôi có những kỳ vọng nhất định về kết quả này. Nhưng tôi không ngờ nó lại đến nhanh và dữ dội như vậy. Vì vậy, tôi đã tổng hợp một số ý kiến của mình và chia sẻ với bạn. Tôi hy vọng bạn có thể ổn định tâm lý và không để sự hoảng loạn ảnh hưởng đến quyết định đầu tư của mình. Nhìn chung, lý do cốt lõi dẫn đến đợt thoái lui mạnh mẽ này của tài sản rủi ro do cổ phiếu công nghệ Mỹ dẫn đầu là do việc Ngân hàng Trung ương Nhật Bản tăng lãi suất mạnh mẽ đã khiến nhiều đường dẫn JPY Carry Trade thất bại hoặc đối mặt với rủi ro lớn hơn, đặc biệt đề cập đến ba khía cạnh. : biến động tỷ giá, đảo chiều lãi suất và rủi ro thanh khoản, trước những rủi ro này, các “quý bà Watanabe” đang tháo gỡ vị thế để trả nợ bằng đồng yên Nhật và giảm thiểu rủi ro. Tuy nhiên, xét đến mối quan hệ trong liên minh Mỹ-Nhật, yếu tố thực sự chi phối xu hướng thị trường dài hạn là chính sách tiền tệ của Cục Dự trữ Liên bang. Do đó, mọi người phải kiên nhẫn trước khi Mỹ cắt giảm lãi suất và điều chỉnh đòn bẩy phù hợp. vẫn còn cần thiết.

Abenomics và môi trường lãi suất âm dài hạn của Nhật Bản đã khiến đồng yên Nhật trở thành tài sản tài chính và kinh doanh chênh lệch giá quan trọng trên thế giới

Tôi tin bạn có một chút nền tảng kinh tế Bạn bè tôi đều quen với câu chuyện “Nhật Bản đã mất 20 năm”. Sau khi nền kinh tế bong bóng của Nhật Bản vỡ vào đầu những năm 1990, nền kinh tế rơi vào tình trạng trì trệ kéo dài và bước vào cái gọi là “Những thập kỷ mất mát”. Trong thời kỳ này, tăng trưởng kinh tế chậm và mức độ sẵn sàng đầu tư của các công ty và cá nhân chậm chạp, dẫn đến giảm phát tiếp tục. Để đối phó với suy thoái kinh tế, Ngân hàng Nhật Bản bắt đầu thực hiện chính sách lãi suất thấp vào cuối những năm 1990, hạ lãi suất chuẩn xuống gần bằng 0 với hy vọng kích thích hoạt động kinh tế bằng cách giảm chi phí đi vay.

Về mặt chính thức trong bối cảnh này, nó là tên gọi chung cho một loạt chính sách kinh tế được cựu Thủ tướng Nhật Bản Shinzo Abe đưa ra sau khi nhậm chức lần thứ hai vào năm 2012. Mục tiêu cốt lõi của các chính sách này là chấm dứt tình trạng giảm phát dài hạn và giải quyết các vấn đề cơ cấu trong nền kinh tế Nhật Bản bằng cách kích thích tăng trưởng kinh tế. Khung cốt lõi của Abenomics bao gồm "ba mũi tên". Ở đây tôi sẽ chỉ giới thiệu ngắn gọn về chính sách tiền tệ táo bạo của ông, chủ yếu bao gồm hai khía cạnh: Thứ nhất, Ngân hàng Nhật Bản đã thực hiện chính sách nới lỏng định lượng quy mô lớn. Điều này có nghĩa là Ngân hàng Nhật Bản bơm một lượng tiền lớn vào thị trường bằng cách mua trái phiếu chính phủ và các tài sản khác để giảm lãi suất và tăng tính thanh khoản. Thứ hai là việc Ngân hàng Nhật Bản chính thức áp dụng chính sách lãi suất âm vào năm 2016. Chính sách này nhằm mục đích giảm hơn nữa chi phí vay liên ngân hàng và thúc đẩy nhiều vốn hơn chảy vào nền kinh tế thực, từ đó thúc đẩy tiêu dùng và đầu tư cũng như nâng cao kỳ vọng lạm phát. Cái gọi là “lãi suất âm” được đề cập ở đây không có nghĩa là người cho vay vẫn phải trả lãi cho người đi vay mà nó có nghĩa là lãi suất thực âm, tức là lãi suất thấp hơn tỷ lệ lạm phát trong nước. .

Trong bối cảnh này, một loại hình giao dịch chênh lệch giá đã dần trở nên phổ biến, cụ thể là giao dịch chênh lệch giá bằng đồng Yên Nhật (JPY Carry Trade). Thị trường đã đặt cho những nhà giao dịch thực hiện giao dịch chênh lệch giá này một cái tên rất thú vị. , được gọi là "Bà Watanabe". Cái gọi là giao dịch chênh lệch đồng yên

đề cập đến chiến lược đầu tư dựa trên chênh lệch lãi suất. Nguyên tắc cơ bản của nó là vay tiền bằng các loại tiền tệ có lãi suất thấp (chẳng hạn như đồng Yên Nhật) và sau đó đầu tư vào các loại tiền tệ có lãi suất cao hoặc tài sản có lãi suất cao để kiếm được chênh lệch lãi suất. Đây là cách hoạt động:

Vay đồng Yên Nhật: Vì lãi suất ở Nhật Bản rất thấp (đôi khi thậm chí gần bằng về 0), Nhà đầu tư có thể vay Yên Nhật với chi phí rất thấp.

Đổi loại tiền có lãi suất cao: Đổi tiền đã vay yên Nhật lấy loại tiền khác có lãi suất cao hơn, chẳng hạn như đô la Úc hoặc đô la New Zealand.

Đầu tư vào tài sản có lãi suất cao: Sau đó, tiền được đầu tư vào trái phiếu, tiền gửi hoặc tài sản khác của quốc gia có đồng tiền lãi suất cao đó để kiếm được lợi nhuận cao hơn Thu nhập lãi cao.

Chênh lệch lãi suất: Lợi nhuận của nhà đầu tư đến từ chênh lệch giữa chi phí đi vay (các khoản vay bằng đồng yên lãi suất thấp) và thu nhập đầu tư (tài sản có lãi suất cao) ) chênh lệch lãi suất.

Trên thực tế, loại giao dịch chênh lệch lãi suất này cũng được phân phối rộng rãi trong lĩnh vực DeFi, điển hình hơn là chênh lệch lãi suất LSD-ETH, tức là stETH. được sử dụng trong các nền tảng cho vay như Hợp chất. Là tài sản thế chấp, ETH sẽ được cho vay và chuyển đổi thành stETH một lần nữa. Nếu lãi suất vay của ETH thấp hơn tỷ lệ hoàn vốn của stETH trong toàn bộ quá trình, thì sẽ có chỗ cho chênh lệch lãi suất. Điều này cũng đúng trong thị trường chênh lệch giá đồng yên. Thường có hai con đường hoạt động: con đường thứ nhất sử dụng tài sản bằng đô la Mỹ làm tài sản thế chấp, cho vay đồng yên Nhật và trực tiếp mua cổ phiếu cổ tức cao của năm công ty thương mại lớn của Nhật Bản. Đây thực sự là một trong những danh mục đầu tư cốt lõi của Buffett trong những năm gần đây. Thứ hai là cho vay đồng yên Nhật và bán lại bằng đô la Mỹ, sau đó mua một số công cụ tài chính có lãi suất cao, chẳng hạn như cổ phiếu và trái phiếu Mỹ. Điều này tương tự như cách chơi cho vay quay vòng trong DeFi vừa được giới thiệu.

Loại giao dịch này trở nên cực kỳ phổ biến khi Mỹ chính thức bước vào chu kỳ tăng lãi suất vào năm 2022. Do đó, khi Cục Dự trữ Liên bang tăng lãi suất, các nền kinh tế lớn trên thế giới đều đang cố gắng ổn định tỷ giá và tránh dòng vốn chảy ra ngoài. Họ lần lượt bước vào chu kỳ tăng lãi suất. Trong số đó, chỉ có Nhật Bản là vẫn tuân thủ chính sách lãi suất thấp, khiến đồng yên Nhật trở thành nguồn tài trợ chi phí thấp quan trọng nhất trong chu kỳ thắt chặt. Tất nhiên, một số bạn bè sẽ nói rằng lãi suất Nhân dân tệ cũng rất thấp, nhưng xét đến bối cảnh chính trị quốc tế tổng thể và lợi tức từ chủ quyền tài chính của Trung Quốc, Nhân dân tệ không phù hợp làm tài sản sinh lãi. Vì vậy, có thể nói, trong vòng thắt chặt này, nguyên nhân khiến thị trường “Bảy chị em công nghệ” Mỹ vẫn “đua ngựa nhảy múa” không thể tách rời khỏi sự hỗ trợ của đồng Yên.

Điều này vừa có tác động tốt vừa có tác động xấu đối với Nhật Bản. Về mặt tốt, nhờ sự tồn tại của “con đường kinh doanh chênh lệch giá Buffett”, chứng khoán Nhật Bản đã trải qua một đợt tăng trưởng dài hạn. Điều này đã gây ra "hiệu ứng giàu có" hiếm có ở Nhật Bản. Chúng ta biết rằng sức sống của một nền kinh tế chủ yếu được xây dựng dựa trên hiệu ứng của cải. Chỉ khi người dân có được sự giàu có tương đối dễ dàng và vẫn lạc quan về lợi nhuận trong tương lai thì họ mới dám. để tăng đòn bẩy đầu tư hoặc tiêu dùng. Chỉ bằng cách này mới có thể tạo ra sức sống kinh tế. Nhật Bản, được thúc đẩy bởi vốn nước ngoài, đã tạo ra làn sóng "ước tính đặc biệt của Nhật Bản". Hiệu ứng tài sản do điều này mang lại cũng đã chính thức chuyển Nhật Bản từ giảm phát dài hạn sang lạm phát vừa phải. Ban đầu đã hình dung.

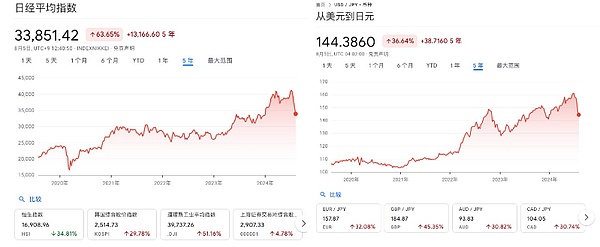

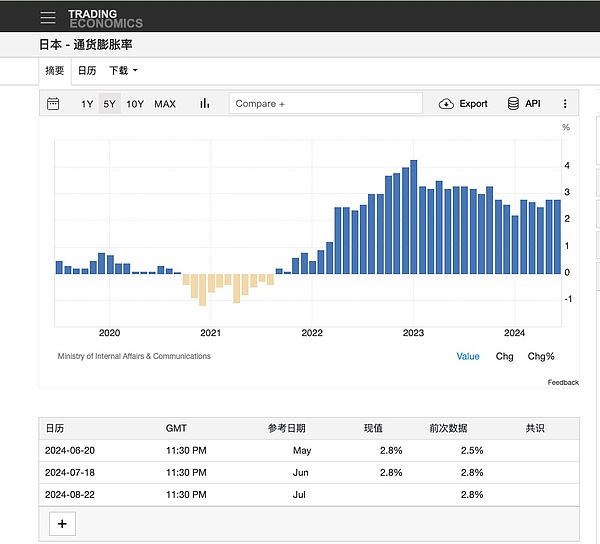

Nhưng mặt khác, một điều khác Do sự tồn tại của con đường giao dịch chênh lệch giá, một lượng lớn đồng yên Nhật đã được chuyển đổi sang đô la Mỹ và được sử dụng để mua tài sản bằng đô la Mỹ. Điều này khiến đồng yên Nhật bước vào xu hướng giảm giá dài hạn so với đồng đô la Mỹ. Năm 2024, giá của đồng đô la Mỹ so với đồng yên Nhật Từ mức thấp nhất là 103, nó đã tăng lên tới 160. Đồng yên Nhật mất giá hơn 60%. Tuy nhiên, xét rằng sự biến động của tỷ giá hối đoái không có điều đó. tác động mạnh mẽ đến ý thức thu lợi của người dân, ngay cả khi bị giảm giá như vậy, Lạm phát trong nước của Nhật Bản cũng đang tăng trưởng một cách có trật tự.

Cuộc đối đầu giữa hướng dẫn chuyển tiếp của Ngân hàng Nhật Bản và thị trường đầu cơ đã chính thức kết thúc gần đây và đồng Yên Nhật đã trải qua sự đảo chiều hình chữ V

Toàn bộ xu hướng tiếp tục trong 2 Hơn một năm sau, nó gần đây đã trải qua một sự đảo ngược, điều này đương nhiên xuất phát từ sự kết thúc của chu kỳ tăng lãi suất của đồng đô la Mỹ. Vào đầu năm 2024, Thống đốc Ngân hàng Nhật Bản mới được bổ nhiệm, Kazuo Ueda, đã đảo ngược chính sách lãi suất âm của Thống đốc tiền nhiệm Haruhiko Kuroda và bắt đầu đưa ra hướng dẫn tăng lãi suất cho thị trường trong tương lai. Tuy nhiên, thị trường dường như không tin vào điều đó và thay vào đó chọn cách đối đầu với Ngân hàng Nhật Bản. Tác động của việc này là đồng yên đã giảm xuống dưới 160 trong nửa đầu năm nay. Thị trường đầu cơ không thừa nhận Nhật Bản Loại lạm phát này vẫn dai dẳng và người ta tin rằng sau khi Hoa Kỳ bước vào chu kỳ cắt giảm lãi suất, Nhật Bản sẽ quay trở lại tình trạng giảm phát cũ. Một cách giải thích khác là nó bắt nguồn từ nhu cầu phòng ngừa rủi ro trong con đường chênh lệch lãi suất phức tạp bằng đồng Yên Nhật Bản Cốt lõi của con đường chênh lệch lãi suất này là NVIDIA Nói một cách đơn giản, Japan Electronics và các cổ phiếu chip khác có giá cổ phiếu cao hơn Taiwan Semiconductor và NVIDIA. Có một mối tương quan chặt chẽ, liên quan đến bối cảnh chuyển giao công nghiệp và chính trị. Do đó, từ lâu, việc mua cổ phiếu chip của Nhật Bản đã là một kênh quan trọng để nắm bắt thu nhập alpha của đường đua AI. Bước sang năm 2024, chứng khoán Mỹ có xu hướng "thu hẹp", vốn đang tập trung hàng đầu để phòng ngừa rủi ro, cụ thể là Nvidia. Điều này đã dần tách các cổ phiếu chip Nhật Bản khỏi Nvidia để tránh mất đi lợi nhuận alpha trong tương lai do bán cổ phiếu điện tử Nhật Bản. , nhiều quỹ đã được phòng ngừa nhu cầu, vì vậy việc bán đồng yên Nhật và mua Nvidia đã trở thành một lựa chọn tốt. Quan điểm này được lấy từ Fu Peng, một nhà kinh tế mà tôi rất yêu thích. Nếu quan tâm, bạn có thể vào tài khoản chính thức của ông ấy để đọc phần logic này.

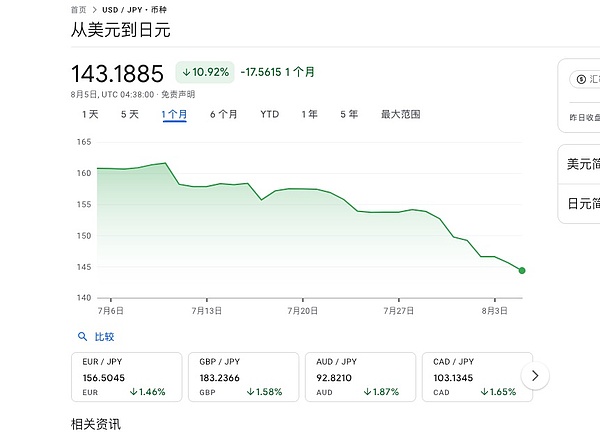

Nhưng bất kể lý do là gì, cuộc đối đầu này đã kết thúc vào thứ Tư tuần trước khi Ngân hàng Nhật Bản chính thức tăng lãi suất thêm 15 BP, vượt xa kỳ vọng của thị trường. Tại thời điểm này, thị trường đã chính thức bắt đầu đảo chiều. Trước hết, có thể thấy tỷ giá hối đoái giữa đồng đô la Mỹ và đồng yên Nhật đã tăng nhanh từ 160 lên 143 tại thời điểm viết bài. , giao dịch chênh lệch giá bằng đồng Yên Nhật đã chính thức kết thúc và một số lượng lớn các nhà giao dịch đã bắt đầu phân chia hoạt động Kho hàng. Điều này dẫn đến một số lượng lớn tài sản rủi ro bằng đô la được bán và sau đó đổi lấy đồng yên Nhật để trả nợ.

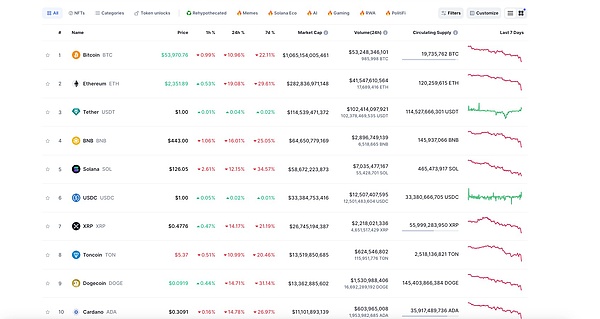

Vì vậy, chúng ta có thể thấy điều đó sau cuối tuần, Sau khi thị trường tiêu hóa đầy đủ thông tin Nhật Bản tăng lãi suất, toàn bộ trạng thái tháo gỡ chính thức bước vào đỉnh điểm. Đây là nguyên nhân bắt nguồn của sự lao dốc của tài sản tiền điện tử vào ngày 5 tháng 8. Có bằng chứng cũng có thể minh họa cho vấn đề này. Trong đợt suy giảm này, mức giảm của tài sản tạo thu nhập cao hơn nhiều so với mức giảm của các tài sản không có phiếu giảm giá như Bitcoin, cụ thể là ETH. Bởi vì chúng là mục tiêu cốt lõi của hoạt động kinh doanh chênh lệch lãi suất.

Liên minh Mỹ-NhậtNgân hàng Nhật Bản là một bên hợp tác trong liên minh và chính đồng đô la Mỹ sẽ thực sự ảnh hưởng đến xu hướng tương lai

Ở đây tôi hy vọng sẽ có một chút mong đợi về xu hướng trong tương lai. Tôi vẫn hy vọng rằng mọi người sẽ không sợ hãi trước sự thoái lui này, bởi vì mặc dù quy mô của đồng yên Nhật mang lại. Thương mại không hề nhỏ, tôi nghĩ rằng trong liên minh Mỹ-Nhật, Nhật Bản thực sự là một bên hợp tác. Lý do gần đây nước này tuyên bố tăng lãi suất chỉ là để phù hợp với chính sách tiền tệ của Mỹ. Mỹ không bước vào suy thoái sớm và sở dĩ Cục Dự trữ Liên bang chưa hạ lãi suất là do thị trường chứng khoán Mỹ suy giảm. Dù các doanh nghiệp vừa và nhỏ đang kêu gào khắp nơi vì sự giàu có. Hiệu ứng mà Seven Sisters of Technology mang lại, cụ thể là Nvidia, GDP của Mỹ chưa giảm đáng kể, được thúc đẩy bởi khu vực tài chính. Nếu Mỹ cắt giảm lãi suất một cách hấp tấp sẽ kích thích thị trường rủi ro rất lớn. Điều này rất có thể khiến thị trường hồi sinh. Tuy nhiên, xét trong điều kiện kinh tế Mỹ hiện nay, Mỹ buộc phải cắt giảm lãi suất nên Cục Dự trữ Liên bang cần phải tìm lý do để cắt giảm lãi suất, và lý do này là chính đáng. thực sự là lý do khiến chứng khoán Mỹ thoái lui, thì để hợp tác với chính sách này, không khó hiểu rằng Ngân hàng Nhật Bản sẽ ra tay. Do đó, khi Hoa Kỳ chính thức bước vào chu kỳ cắt giảm lãi suất, khi thanh khoản lại trở nên lỏng lẻo, tài sản tiền điện tử chắc chắn sẽ phục hồi trở lại. Vì vậy, mọi người vẫn cần kiên nhẫn và lạc quan về tương lai. Tất nhiên, đối với những người có đòn bẩy cao, việc giảm tỷ lệ đòn bẩy một cách hợp lý cũng là một lựa chọn phải đối mặt.

Joy

Joy