Hai nhà sáng lập a16z: Sự khác biệt giữa thời kỳ bùng nổ AI và thời kỳ bùng nổ Internet là gì?

Marc Andreessen, người sáng lập a16z, tin rằng Internet là một mạng và AI giống một chiếc máy tính hơn.

JinseFinance

JinseFinance

Nguồn: Tencent Technology

Ngày 5 tháng 8 năm 2024, thị trường chứng khoán toàn cầu trải qua ngày "Thứ Hai Đen".

S&P 500 giảm 3,1% và Nasdaq giảm 3,4%.

Trong số đó, cổ phiếu công nghệ và cổ phiếu chip dẫn đầu đà giảm. Nvidia giảm 6%, Apple giảm 4,6% và Tesla giảm 4,2%.

Tổng giá trị thị trường của "Bảy gã khổng lồ công nghệ" đã bốc hơi 1,3 nghìn tỷ USD trong giao dịch sớm. Mặc dù giá cổ phiếu đã phục hồi kể từ đó nhưng tổng giá trị thị trường bị mất trong ngày vẫn hơn 650 tỷ USD một chút.

Về vấn đề này, Sun Lijian, giám đốc Trung tâm Nghiên cứu Tài chính của Viện Phát triển Fudan, cho biết sự sụt giảm của chứng khoán Mỹ là do nó đang ở mức cao bong bóng. lạnh đến cao.

Điều rõ ràng nhất trong bong bóng này là ngành AI, vì chúng đã sa sút hơn nửa tháng.

Vào ngày 18 tháng 7, giá trị thị trường của "Big Seven" trên thị trường chứng khoán Hoa Kỳ đã mất tổng cộng 1,1 nghìn tỷ USD trong 5 ngày.

Một tuần sau, ngày 24/7, "Big Seven" lại đồng loạt giảm, khiến thị trường chứng khoán Mỹ mất hơn 750 tỷ USD giá trị trong ngày. Điều này cũng khiến chỉ số S&P 500 và Nasdaq ghi nhận mức giảm trong một ngày lớn nhất kể từ cuối năm 2022.

Ngoài thị trường chứng khoán, những cảnh báo về bong bóng AI cũng lần lượt xuất hiện.

Tháng 3 năm nay, nhà kinh tế trưởng Torsten Sløk của Apollo đã viết một bài báo nói rằng “sự xấu xa” của bong bóng AI không chỉ vượt quá những năm 1990 mà còn vượt quá mức đỉnh cao của Internet bong bóng.

David Chan, một đối tác tại Sequoia, đã đưa ra cảnh báo vào năm ngoái và năm nay, tin rằng tổng doanh thu hàng năm của các công ty AI cần đạt 600 tỷ USD để chi trả cho việc xây dựng cơ sở hạ tầng. Điều này là không thể vào lúc này.

Mối lo ngại đáng kể nhất về bong bóng AI đến từ báo cáo "Generative AI: Many Cost, Little Benefit" do Goldman Sachs công bố vào cuối tháng 6. Nhiều chuyên gia được phỏng vấn trong đó cho rằng con người đang có vấn đề. không lạc quan về AI. Kỳ vọng quá cao và khoản đầu tư quá lớn, nhưng lợi ích hiện có và lợi ích tiềm năng của nó lại quá nhỏ. Hiện tại, AI đang phải đối mặt với nguy cơ bong bóng rất lớn.

AI có phải là bong bóng xây dựng không? Nếu vậy, bong bóng đã vỡ bây giờ chưa? Sau này có ảnh hưởng gì không? Sau khi đọc bài viết này, có thể bạn sẽ tìm được câu trả lời.

Để xác định bong bóng, trước tiên chúng ta cần hiểu bong bóng là gì.

Bong bóng thường bắt nguồn từ sự xuất hiện của các công nghệ mới. Thị trường quá lạc quan về sự phát triển của công nghệ trong tương lai, dẫn đến đầu tư quá mức và mù quáng làm theo, khiến giá trị của nó vượt quá khả năng chịu đựng của nền kinh tế thực. nó giảm mạnh và cuối cùng giống như xà phòng Bùng nổ như bong bóng.

Dựa trên một số bài báo kinh điển về bong bóng kinh tế như "Giả thuyết về sự bất ổn tài chính" của Hyman Minsky và "Chính sách tiền tệ và bong bóng giá tài sản hợp lý" của Jordi Galli, chúng tôi kết luận rằng các điều kiện cốt lõi để tạo ra bong bóng.

Chủ yếu bao gồm: các nguyên tắc cơ bản về kinh tế thuận lợi cho đầu tư, sự xuất hiện của các lỗ hổng thông tin, và các tác động tâm lý và lạm phát của các yếu tố hành vi. Nói một cách đơn giản: có tiền trên thị trường và các nhà đầu tư đầu tư một cách phi lý.

Đầu tiên là thị trường phải có tiền, nghĩa là thị trường phải có đủ thanh khoản. Hiện trạng kinh tế cơ bản của việc mở rộng tín dụng và thanh khoản dư thừa trong môi trường lãi suất thấp có thể gây ra bong bóng.

Ví dụ, vào năm 2022, chúng ta đã trải qua thời kỳ được gọi là "bong bóng mọi thứ". Để đối phó với suy thoái kinh tế do dịch bệnh gây ra, Cục Dự trữ Liên bang đã thực hiện lãi suất gần bằng 0 và nới lỏng định lượng (QE) từ năm 2020 đến năm 2021. Động thái này đã thu hút các nhà đầu tư vào những khoản đầu tư rủi ro hơn và cho phép các mô hình kinh doanh không bền vững phát triển trên cơ sở các khoản vay lãi suất thấp. Hầu như tất cả tài sản trên thị trường chứng khoán đều tăng giá với tốc độ nhanh chóng, lập kỷ lục mới trong lịch sử Hoa Kỳ. Cho đến khi Cục Dự trữ Liên bang tăng lãi suất trở lại vào năm 2022 để kiềm chế lạm phát, thị trường chứng khoán đã giảm mạnh. Trong vòng một năm, Google giảm 40%, giá cổ phiếu Tesla và Meta giảm 60%.

Thứ hai là sự đầu tư không hợp lý của nhà đầu tư. Công nghệ mới cho phép các nhà đầu tư đạt được lợi nhuận cao hơn đáng kể khi đầu tư ban đầu. Và tính chất độc quyền của một số tuyến đường nhất định khiến lợi nhuận tiềm năng trong tương lai của chúng thậm chí còn cao hơn. Tỷ suất lợi nhuận đủ cao dẫn đến sự lạc quan mù quáng trên thị trường, khiến các nhà đầu tư đánh giá thấp rủi ro và đánh giá quá cao lợi nhuận.

Ví dụ, bong bóng Internet vỡ năm 2000. Năm 1995, một lượng lớn vốn mạo hiểm đổ vào các lĩnh vực liên quan đến Internet như thương mại điện tử, viễn thông và dịch vụ phần mềm, và lợi tức đầu tư vượt xa các ngành khác như công nghiệp hóa chất, năng lượng và tài chính. Khi các nhà đầu cơ nhận thấy giá cổ phiếu tăng nhanh, họ mua với dự đoán rằng giá sẽ tăng thêm. Năm 1999, số tiền đầu tư vào các ngành liên quan đến Internet ở Mỹ đạt 28,7 tỷ USD, gấp gần 10 lần so với năm 1995.

Bạn còn nhớ 2 điều kiện tiên quyết để có bong bóng mà chúng tôi đề cập ở trên là phải có tiền trên thị trường.

Nhưng thanh khoản hiện tại trên thị trường tài chính Mỹ không mấy lạc quan, đồng nghĩa với việc giới hạn trên của bong bóng AI không thể cao hơn.

Về vấn đề này, Xiong Weiming, một đối tác của Huachuang Capital, đã chỉ ra: “Mức độ của làn sóng bong bóng này thực sự kém xa so với bong bóng Internet 20 năm trước, và thậm chí còn không tốt như bong bóng tiền điện tử năm 2017. Không tốt bằng bong bóng NFT năm 2021, những bong bóng này có đặc điểm là định giá vượt xa chu kỳ hoàn vốn đầu tư mà các sản phẩm và dịch vụ thực tế có thể đạt được

. Nếu đo theo tỷ lệ, tôi nghĩ quy mô của làn sóng bong bóng này có thể chỉ bằng 20% đến 30% so với bong bóng dotcom hoặc NFT. Mức độ của làn sóng bong bóng này chắc chắn không bằng. những cái trước.”

Môi trường tài chính trong hai năm qua tương đối nhỏ, để kiềm chế lạm phát cao nhất trong 40 năm do nới lỏng tiền tệ trong thời kỳ dịch bệnh, Cục Dự trữ Liên bang. đã tăng lãi suất 11 lần từ tháng 3 năm 2022 đến tháng 7 năm 2023.

Đồng thời, Cục Dự trữ Liên bang cũng đã bắt đầu cắt giảm quy mô lớn bảng cân đối kế toán của mình. Bắt đầu từ tháng 6 năm 2022, Fed sẽ giảm lượng nắm giữ trái phiếu kho bạc lần lượt là 60 tỷ USD và 35 tỷ USD. nắm giữ chứng khoán đảm bảo bằng thế chấp (MBS) mỗi tháng.

Trong một câu, trong thời kỳ bùng nổ của AI, Cục Dự trữ Liên bang đang tiến hành chính sách thắt chặt tiền tệ mạnh mẽ nhất kể từ những năm 1980.

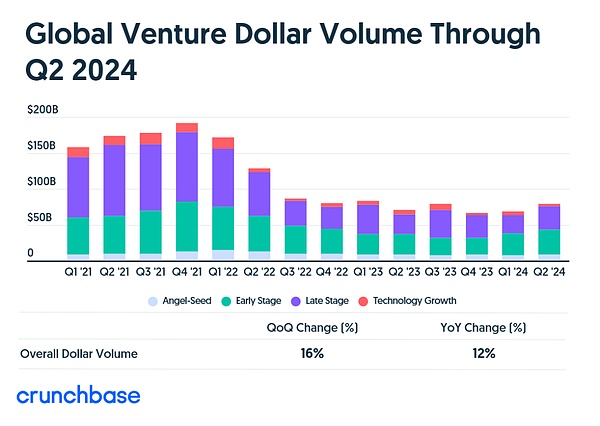

Thị trường không có tiền, và mặc dù hầu hết các quỹ đầu tư mạo hiểm đều rơi vào tình trạng FOMO nhưng xu hướng chung của đầu tư mạo hiểm trên thị trường chứng khoán Mỹ vẫn không tăng mà đang giảm dần. Theo dữ liệu cơ sở của Crunch, tổng tài chính toàn cầu trong nửa đầu năm nay đã giảm 5% so với cùng kỳ năm ngoái.

Tất nhiên, các công ty khởi nghiệp AI trong số đó đang đứng trước gió, với mức tăng trưởng hàng năm là 24% Ngay cả với khoản đầu tư hàng quý lớn nhất là 24 tỷ USD trong quý 2 năm nay, tổng giá trị vẫn chỉ bằng 70% của năm 2021.

Điều này là do việc nới lỏng thời kỳ bong bóng của mọi thứ vào năm 2021 đã mang lại một lượng thanh khoản khổng lồ và các làn sóng còn lại vẫn chưa được loại bỏ. Thị trường không còn giàu có như năm 2021 nhưng vẫn khá giàu.

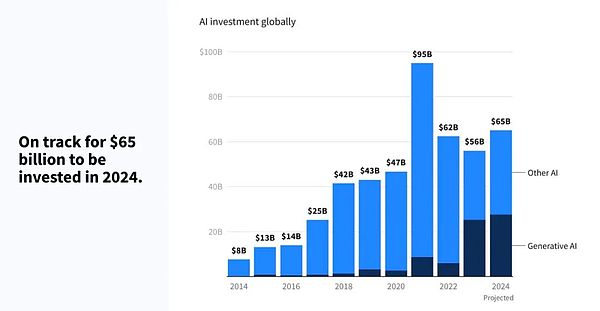

Xiong Weiming so sánh: "Trong hai năm qua, AI có thể đã đạt đến đỉnh cao xét từ góc độ vốn hóa. Năm 2021, Hoa Kỳ đã phát hành 6 nghìn tỷ đô la Mỹ trong nửa năm, đây là mức lần duy nhất trong lịch sử loài người. Hiệu ứng chín muồi vốn này là chưa từng có.”

Tuy nhiên, trong tay các quỹ đầu tư mạo hiểm chặt chẽ hơn nhiều so với năm 2021.

Đánh giá từ dữ liệu do COATUE cung cấp, mặc dù vòng đầu tư AI này đang bùng nổ nhưng các VC vẫn chưa cố gắng hết sức. Các công ty cổ phần tư nhân có 1 nghìn tỷ USD vốn chưa được đầu tư, mức cao nhất mọi thời đại.

Có hai lý do chính cho việc này.

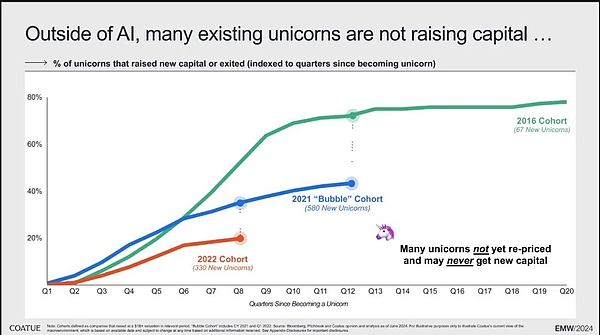

Đầu tiên, con đường rút lui không suôn sẻ và các nhà đầu tư mạo hiểm rất ngần ngại đầu tư. Sau vòng cuối cùng của “Bong bóng mọi thứ”, số lượng công ty kỳ lân đã tăng vọt, từ 67 công ty năm 2016 lên 580 công ty vào năm 2021. Nhưng tỷ lệ tái cấp vốn của họ đang giảm mạnh. Từ năm 2016 đến năm 2022, tỷ lệ kỳ lân nhận được tái cấp vốn đã giảm từ 50% xuống dưới 20% trong cùng thời kỳ.

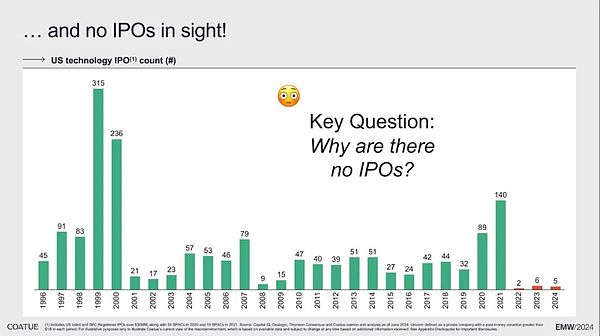

Còn IPO thì sao? Nó còn tai hại hơn nữa, bắt đầu từ năm 2022, về cơ bản nó sẽ chỉ ở mức một con số.

“Trên thực tế, sẽ có 970 đợt IPO trên chứng khoán Mỹ thị trường vào năm 2021; Nó sẽ giảm xuống còn 162 vào năm 2022 và chỉ còn khoảng 44 trong nửa đầu năm nay. Điều này cho thấy sự co lại của thị trường vốn toàn cầu là một xu hướng rõ ràng. trong trường hợp này, lối thoát duy nhất là Sáp nhập và mua lại là một con đường. Con đường này quá hẹp.

Một lý do khác là giai đoạn phát triển AI hiện nay có ngưỡng đầu tư cao, điều này hạn chế sự gia nhập của nhiều VC.

“Ngành công nghiệp Internet thời kỳ đầu cần xây dựng máy chủ và cơ sở hạ tầng của riêng mình, tương tự như lĩnh vực AI ngày nay. Chi phí để vận hành một mô hình lớn dao động từ hàng chục nghìn USD đến hàng trăm triệu USD. đô la. Giai đoạn đầu của việc xây dựng cơ sở hạ tầng mới.”

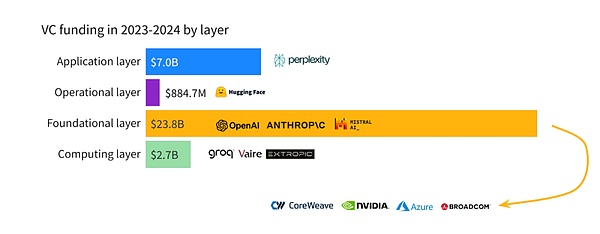

Chúng tôi nhận thấy rằng phần lớn số tiền đổ vào lĩnh vực trí tuệ nhân tạo đều chảy vào các công ty lớp nền tảng, còn được gọi là các công ty mô hình lớn, chẳng hạn như OpenAI. , Nhân chủng học, Song Tử, v.v.

Sau đó, họ sử dụng phần tiền này để mua chip từ các công ty sản xuất lớp điện toán như NVIDIA để đào tạo các mô hình lớn của riêng họ.

Do đó, vị thế hiện tại của ngành AI giống với vị thế của ngành AI hơn giai đoạn xây dựng cơ sở hạ tầng. Cũng chính đặc điểm của giai đoạn này là gây khó khăn cho các VC nhỏ, không đủ vốn tham gia thị trường.

“Năm ngoái và năm kia, một số lượng lớn các công ty AI, đặc biệt là các công ty ở Thung lũng Silicon, đã đầu tư sớm. Họ có vẻ tích cực nhưng 80% khoản đầu tư tập trung vào lĩnh vực này. giai đoạn đầu. Nhiều công ty đã bị loại trong quá trình nâng cấp mô hình lớn. Các công ty lớn có lợi thế rõ ràng trong lĩnh vực NLP vì chi phí cho mỗi lần thử nghiệm quá cao. Điều này tương tự như sự phát triển của Internet vào thời điểm đó. , chi phí cáp quang và phòng máy tính cao, hiện nay chi phí đầu tư cho AI cũng cao, việc thay đổi cơ sở hạ tầng từ thông số nhỏ sang thông số lớn mang lại lợi thế tự nhiên cho các công ty lớn. bị thống trị bởi các công ty lớn ở cả Trung Quốc và Hoa Kỳ cũng bị thống trị bởi một số công ty lớn. Các công ty không phải là chủ đạo trong làn sóng đổi mới này.

< mạnh>Vì vậy, cho dù đó là từ hiệu suất tổng thể của thị trường tài chính hay từ sự nhiệt tình tham gia của các quỹ đầu tư mạo hiểm, AI hiện đang được chú trọng.

Thị trường có ít tiền và ngưỡng đầu tư cao, vậy ai đang chơi trò chơi đầu tư này?

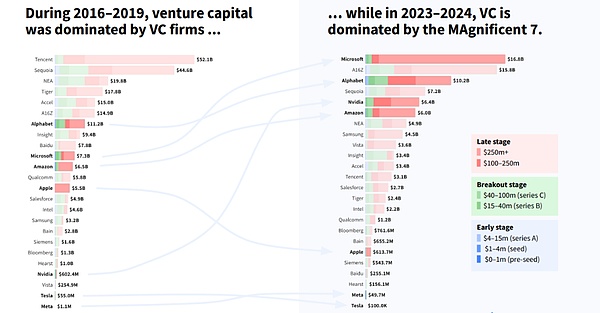

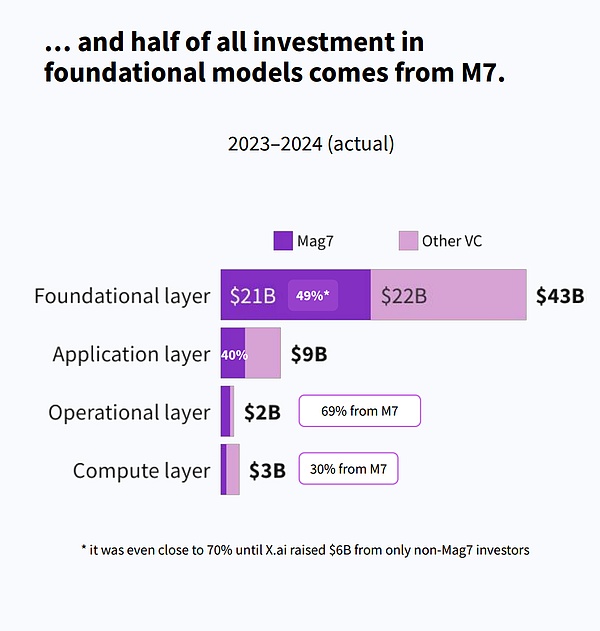

Trên thực tế, những người tham gia cốt lõi của vòng đầu tư AI này chủ yếu là những người dẫn đầu trong thời đại Internet, với tố chất kryptonite của riêng mình, điển hình nhất trong số đó là “Bảy gã khổng lồ của thị trường chứng khoán Hoa Kỳ”.

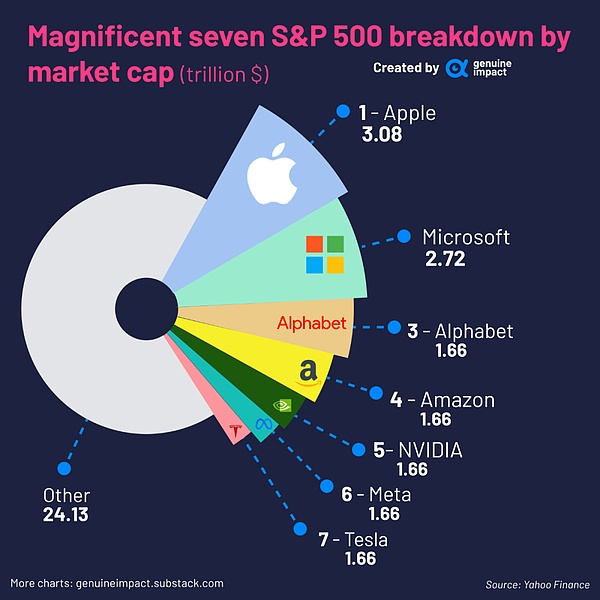

Theo báo cáo do Flow Partners và Dealroom cùng công bố vào cuối tháng 5 năm nay, cổ phiếu Mỹ có bảy gã khổng lồ có vốn hóa thị trường tổng hợp chiếm 32% chỉ số S&P 500 và lợi nhuận kinh tế của nó chiếm gần một nửa chỉ số S&P 500.

Đến mức trong năm qua, Big Seven đã trở thành nhà đầu tư lớn nhất vào AI, tham gia vào 208 khoản đầu tư vào các dự án mạo hiểm chỉ tính riêng năm 2023.

Trong nửa đầu năm 2024, bảy gã khổng lồ đã đầu tư tổng cộng gần 25 tỷ đô la Mỹ, vượt qua Vương quốc Anh Tất cả vốn đầu tư mạo hiểm cộng lại, số tiền này chủ yếu chảy vào lĩnh vực trí tuệ nhân tạo.

Cho dù đó là một mô hình lớn hay một công ty chip, thì có rất nhiều nhân vật Big Seven đằng sau nó. Ngay cả trước khi X.ai của Musk huy động được 6 tỷ USD từ các nhà đầu tư không thuộc Big Seven, Big Seven Accounting. cho gần 70% tổng số khoản đầu tư vào mô hình cơ bản.

Những gã khổng lồ có "vị trí nặng nề" như vậy trong lĩnh vực AI đầu tư bằng tay trái và tự nghiên cứu bằng cách đích thân kể những câu chuyện cho thị trường vốn, giá cổ phiếu công nghệ tiếp tục tăng do huyền thoại công nghệ đã hứa.

Ngày nay, tỷ lệ giá trên thu nhập trung bình của bảy gã khổng lồ với tổng giá trị thị trường là 16 nghìn tỷ đã lên tới 45 lần (mức trung bình của S&P 500 là 28 lần) và giá trị thị trường của những công ty đầu tư tương ứng như OpenAI, Anthropic và các công ty khởi nghiệp khác cũng đang tiếp tục phát triển.

Thị trường như vậy có hợp lý không? Điều này phụ thuộc vào lý do tại sao các đại gia lại cá cược.

Thái độ của những gã khổng lồ đối với AI gần như là tất cả hoặc không có gì. “Hãy để tôi cho bạn một ví dụ về thời gian quý giá như thế nào, tại sao ý tưởng có thể thành lập một trung tâm dữ liệu ngay lập tức lại có giá trị như vậy và việc có được thời gian đào tạo lại có giá trị như vậy”, Huang nói trong cuộc gọi gần đây với Nvidia Lý do là công ty tiếp theo đạt được một cột mốc quan trọng sẽ công bố một bước đột phá về trí tuệ nhân tạo, và công ty thứ hai sau đó sẽ công bố điều gì đó chỉ tốt hơn 0,3%. Vì vậy, bạn phải tự đặt câu hỏi. bạn muốn trở thành một công ty liên tục cung cấp AI đột phá, hay bạn muốn trở thành một công ty chỉ cải thiện hiệu suất 0,3%... Đó là lý do tại sao chúng tôi đang xây dựng hệ thống siêu chip Hopper điên cuồng vì cột mốc quan trọng tiếp theo? Sân khấu đang ở ngay trước mắt chúng ta ”

AI là một công nghệ mang tính định hình thời đại mà bất kỳ ai cũng có thể nhìn thấy được. Ai chiếm thế thượng phong sẽ kiểm soát luật chơi của trò chơi tiếp theo. . Đối với Big Seven, các quyết định đều như nhau cho dù họ có ở trong bong bóng hay không. Bởi vì điều đó không phụ thuộc vào việc bạn có sẵn sàng xác định bong bóng hay cơ hội hay không mà phụ thuộc vào việc bạn có thể sống sót trong cuộc đua này hay không.

Sự đầu tư của các đại gia không triệt để lắm so với dòng tiền họ tạo ra.

Đánh giá từ báo cáo tài chính, các công ty này về cơ bản đạt doanh thu hơn 10 tỷ đô la Mỹ trong quý vừa qua.

Microsoft đạt lợi nhuận 22,04 tỷ USD trong quý 2 năm tài chính 2024. Với khoản đầu tư lớn vào AI như vậy, tỷ suất lợi nhuận ròng của hãng chỉ giảm từ 39,44% trong quý 3 năm tài chính 2023 xuống quý 2 năm tài chính năm 2024. 34,04%. Lợi nhuận quý 2 của Alphabet đạt 23,6 tỷ USD và của Amazon là 13,4 tỷ USD.

Lợi nhuận tổng thể của Big Seven rất tốt. Và họ cũng có rất nhiều tiền mặt trong túi mà họ không thể tiêu được.

Dòng tiền tự do của Apple hiện đã vượt quá 100 tỷ USD. Microsoft, Alphabet và Amazon đều được kỳ vọng sẽ gia nhập "câu lạc bộ dòng tiền tự do 100 tỷ USD" trong những năm gần đây dựa trên tốc độ tăng trưởng doanh thu của họ. Dòng tiền tự do của Meta có thể vượt quá 30 tỷ USD trong năm nay.

Dòng tiền tự do của Nvidia và Tesla ít hơn một chút, nhưng trước khi AI bùng nổ, Nvidia đã có thể tạo ra hàng tỷ đô la dòng tiền tự do mỗi năm sau khi kiếm được rất nhiều tiền trong đó. hai năm qua chắc có thể đạt tới mức hàng chục tỷ.

Bảy gã khổng lồ hiện dự kiến sẽ đầu tư không quá 50 tỷ USD vào AI vào năm 2024, con số này hoàn toàn nằm trong phạm vi lợi nhuận và tiền mặt.

Nếu đây là cuộc chiến sinh tử trong thời đại tiếp theo, liệu họ có chuẩn bị nghỉ hưu với số lợi nhuận và tiền mặt này không?

Chính vì những gã khổng lồ có đủ khả năng đánh bạc nên không thể nói họ là phi lý.

Khi những gã khổng lồ có dòng tiền dồi dào đầu tư vào AI thì bản thân họ cũng là nhà đầu tư.

Họ chịu trách nhiệm kép về đầu tư và tự nghiên cứu. Vào thời điểm này, sự ổn định về mặt định giá của bản thân gã khổng lồ đã trở thành một chỉ số quan trọng để đánh giá bong bóng AI. Suy cho cùng, chỉ bằng cách ổn định bản thân, bạn mới có thể có được dòng tiền ổn định để hỗ trợ một chu kỳ đạo đức.

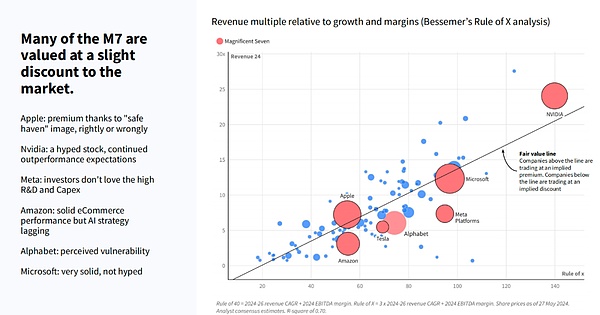

Đây là biểu đồ sử dụng "Quy tắc X" để đánh giá vốn hóa thị trường của Big Seven so với mức tăng trưởng doanh thu và tỷ suất lợi nhuận của họ.

Nói một cách đơn giản, các đường chéo trong hình biểu thị giá trị hợp lý về mặt lý thuyết. Nếu điểm của một công ty nằm trên đường chéo, điều đó có nghĩa là vốn hóa thị trường của nó được định giá quá cao so với doanh thu và nếu nó nằm dưới đường chéo thì nó bị định giá thấp.

Chúng ta có thể thấy rằng giá trị thị trường của Amazon, Tesla, Alphabet (công ty mẹ của Google) và Meta (trước đây là Facebook), nằm dưới đường chéo, bị định giá thấp so với trạng thái doanh thu dự kiến. . Điều đó nói lên rằng, những công ty này ít có khả năng nổi bọt hơn vì vốn hóa thị trường của họ không có dấu hiệu bị lạm phát quá mức.

Microsoft và Apple, đang nằm trên đường chéo, có chênh lệch nhẹ, nhưng họ lần lượt xếp thứ nhất và thứ hai về vốn hóa thị trường. Một người là nhà đầu tư lớn nhất sau OpenAI và người kia có thể dễ dàng thiết lập chiều sâu. với OpenAI Không cần phải nói, sức mạnh của một công ty có mối quan hệ hợp tác là điều không cần bàn cãi.

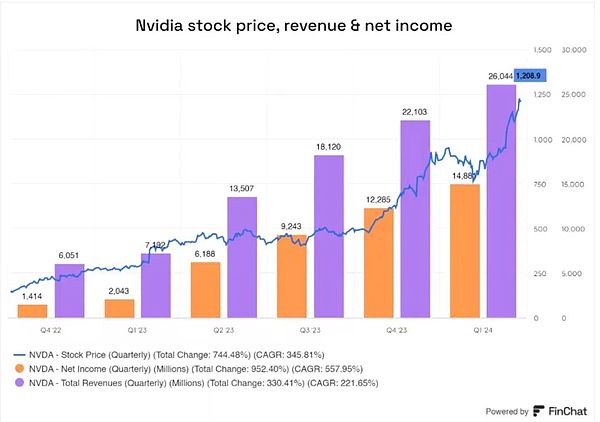

Ngay cả Nvidia, công ty bị nghi ngờ là bong bóng nhất, cũng đã chứng kiến giá cổ phiếu của mình tăng 744% trong sáu quý vừa qua tính đến quý đầu tiên của năm 2024, và lợi nhuận của nó cũng tăng theo 330% Có thể nói là được hỗ trợ nhiều nhất bởi các nguyên tắc cơ bản.

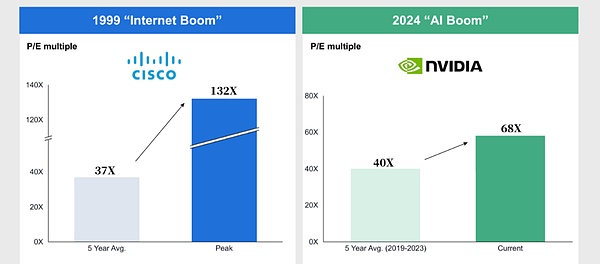

Quỹ phòng hộ COATUE cũng đã tính toán. Nếu chúng ta lấy Cisco, công ty có mức tăng trưởng rõ ràng nhất trong thời kỳ bong bóng Internet, làm ví dụ, tỷ lệ giá trên thu nhập trung bình trong 5 năm của nó là 37 lần, nhưng trong thời kỳ bong bóng, nó cao tới 132 lần.

Phương pháp tính toán tương tự tương ứng với Nvidia. Tỷ lệ giá trên thu nhập trung bình của nó trong 5 năm qua là 40 lần, nhưng ngày nay con số này là 68 lần, khác xa so với mức thời kỳ bong bóng của Cisco. . Là một ông trùm mới nổi, ngay cả trong ngành bán dẫn, tỷ lệ giá trên thu nhập của Nvidia chỉ ở trên mức trung bình.

(Nguồn ảnh COATUE, phiên bản này được vẽ lại dựa trên dữ liệu mới nhất)

"Gần đây, giá trị thị trường của 7 công ty lớn đã bốc hơi 1 nghìn tỷ USD trong một ngày. Mặc dù quy mô này rất lớn nhưng tác động của nó nhỏ hơn nhiều so với sự biến động của cùng giá trị thị trường 20 năm trước.

20 năm trước, trong thời kỳ bong bóng Internet, sự sụt giảm giá trị thị trường được phân bổ cho nhiều công ty nhỏ, với mỗi công ty giảm từ 100 USD xuống còn 2 USD. Sự sụt giảm này đã ảnh hưởng rất lớn đến thị trường. p>Bây giờ, giá trị thị trường đã giảm. Việc điều chỉnh chủ yếu tập trung vào một số công ty lớn. Do đó, ngay cả khi giá trị thị trường của các công ty này biến động đáng kể thì tác động lên thị trường vốn nói chung sẽ tương đối nhỏ. tin rằng sự điều chỉnh của thị trường AI sẽ không gây ra thị trường vốn như bong bóng Internet năm 2000. Cú sốc lớn.”

Lý do khiến những người khổng lồ trở thành người khổng lồ là vì họ đủ lớn và khung gầm của họ đủ ổn định. Ngay cả khi nó trở thành bong bóng, nó vẫn là bong bóng có những yếu tố cơ bản nhất.

Một tiền đề hợp lý khác là việc đầu tư cần phải mang lại lợi nhuận tương ứng.

Các gã khổng lồ sẵn sàng tham gia vào cuộc chạy đua vũ trang Khi tiền không phải là vấn đề, điều cần giải đáp thêm là vấn đề lợi tức đầu tư. Đây cũng là cốt lõi của báo cáo do Goldman Sachs công bố và câu hỏi 600 tỷ USD được Sequoia Capital đưa ra.

Giai đoạn hiện tại của AI giống như cơ sở hạ tầng hơn. Chu kỳ hoàn vốn của cơ sở hạ tầng khác với đầu tư ngắn hạn và về cơ bản nó bắt đầu sau 5 năm. Ngay cả thời gian hoàn vốn của các trung tâm dữ liệu cũng thường là khoảng 4,5 năm.

”Việc thương mại hóa AI có thể mất từ 5 đến 10 năm. Nhìn lại sự phát triển của Internet, các mô hình kinh doanh ban đầu như quảng cáo và công cụ tìm kiếm cũng đã trải qua một thời gian dài trau dồi. Hãy kiên nhẫn và có không gian để thương mại hóa AI.”

Vì đây là khoản đầu tư có chu kỳ hoàn vốn dài nên khi nào số tiền đầu tư vào AI mới có thể lấy lại được?

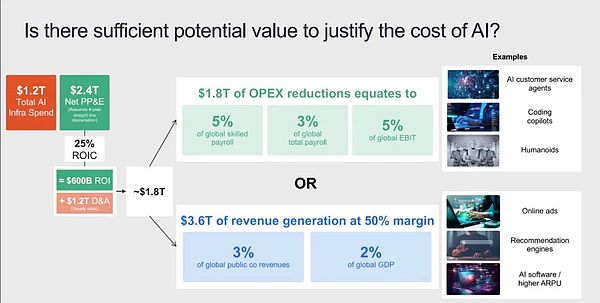

Couteue đã giúp chúng tôi dàn xếp tỷ số. Trong giai đoạn xây dựng cơ sở hạ tầng của AI, tức là đến năm 2030, dự kiến sẽ tiêu tốn 1,2 nghìn tỷ USD, tương đương khoảng 25 triệu đơn vị GPU cộng với các chi phí liên quan. Con số này có vẻ rất lớn nhưng thực tế nó chỉ chiếm 18% chi tiêu CNTT toàn cầu.

Dựa trên ROI là 25%, tức là doanh thu dự kiến là 600 tỷ USD, cộng thêm 1,2 nghìn tỷ USD, đầu tư AI phải được chuyển đổi thành doanh thu 1,8 nghìn tỷ USD vào năm 2030 để đạt được mức hòa vốn.

Điều này có thể đạt được theo hai cách, một là giảm chi phí. Chỉ cần AI có thể giảm tổng lương của kỹ thuật viên toàn cầu xuống 5% hoặc lương của tất cả người lao động xuống 3%, thì có thể đạt được lợi ích 1,8 nghìn tỷ USD. Còn lại là tăng thu nhập. Nếu AI có thể mang lại mức tăng trưởng GPD toàn cầu 2% và tăng 3% thu nhập của tất cả các công ty niêm yết, thì các công ty AI có thể đạt 1,8 nghìn tỷ USD miễn là họ kiếm được một nửa doanh thu.

Vậy câu hỏi đặt ra là liệu AI có thể giúp giảm chi phí và cải thiện hiệu quả không?

Giáo sư Daron Acemoglu của MIT đã chỉ ra trong báo cáo của Goldman Sachs rằng lợi ích kinh tế mà trí tuệ nhân tạo có thể tạo ra trong một khoảng thời gian ngắn là rất hạn chế. Dù không phủ nhận tiềm năng của công nghệ trí tuệ nhân tạo nhưng ông vẫn khẳng định trí tuệ nhân tạo sẽ chỉ tác động đến 4,6% tổng số nhiệm vụ công việc trong 10 năm tới và sẽ mang lại mức tăng trưởng GDP rất thấp, chỉ 0,9%.

Những nghi ngờ như vậy không phải là không có lý. Nhìn lại lịch sử công nghệ, chúng ta sẽ thấy rằng phải mất một thời gian rất dài để một công nghệ mới có thể xâm nhập vào thị trường và thâm nhập vào cuộc sống của người dân thường.

Hãy cho tôi một ví dụ. Hành lý mà chúng ta thường sử dụng thực sự đã hình thành từ năm 1887, nhưng phải đến năm 1972, thiết kế gắn bánh xe trên hành lý được cấp bằng sáng chế mới xuất hiện và phải đến năm 1991, loại hành lý có xe lăn phổ biến nhất mới xuất hiện.

Ngay cả đối với một phát minh đơn giản như chiếc vali, cũng phải mất 100 năm từ khi thiết kế đến khi được sử dụng rộng rãi mới tìm ra được "cách mở" chính xác, chưa nói đến công nghệ trí tuệ nhân tạo có những nguyên lý phức tạp và vẫn đang được phát triển. một hộp đen.

Nhưng liệu AI có thực sự kém hiệu quả như Acemoglu nói? Để làm rõ vấn đề này, chúng tôi đã xem xét cụ thể bài báo của Acemoglu và hai nghiên cứu mà ông ấy đã trích dẫn.

Hóa ra lập luận của Acemoglu rất khó giữ vững.

Lập luận của ông trích dẫn dữ liệu từ hai nghiên cứu, sử dụng tỷ lệ nhiệm vụ có thể bị ảnh hưởng bởi AI trong tương lai (20%) × tỷ lệ nhiệm vụ sẽ thực sự sử dụng AI (23%) = công việc trong tương lai nhiệm vụ bị ảnh hưởng bởi tỷ lệ AI (4,6%) và kết luận rằng AI ít có lợi. Và sử dụng điều này để tính toán tác động cuối cùng của AI đến GDP.

Nhưng Acemoglu đã sử dụng trong bài báo của mình tất cả các tài liệu tham khảo về AI trong nghiên cứu của mình để phát triển những dự báo bi quan nhất. Ban đầu ông tin rằng sẽ không có phần mềm nào tích hợp hiệu quả các mô hình ngôn ngữ lớn trên thị trường trong 10 năm tới. Thứ hai, người ta tin rằng chi phí sử dụng AI sẽ không giảm trong thời gian ngắn.

Về điểm đầu tiên, trong bài báo được Acemoglu trích dẫn, tác giả đã chỉ ra rõ ràng rằng nếu có thể sử dụng GPT, khoảng 15% tất cả các nhiệm vụ của người lao động ở Hoa Kỳ có thể được hoàn thành nhanh hơn đáng kể trong khi vẫn duy trì chất lượng như nhau. Nhưng khi tích hợp phần mềm và công cụ được xây dựng trên LLM, tỷ lệ này tăng lên 47% đến 56% tổng số nhiệm vụ.

Acemoglu chỉ sử dụng giá trị 15% để tính toán. Tuy nhiên, gần như tất cả các gã khổng lồ công nghệ hiện đang cố gắng tích hợp AI vào phần mềm của riêng họ, Copilit của Microsoft và Firefly của Adobe đều được cập nhật liên tục.

Ngay tại cuộc họp báo GPT-4o, OpenAI đã tiết lộ ý tưởng phát triển một ứng dụng cấp hệ thống được thống trị bởi một mô hình ngôn ngữ lớn. Điều này đã được xác nhận một lần nữa bởi hai thương vụ mua lại của OpenAI trong năm nay. Kết hợp với sự phát triển hiện tại của Agent, chúng ta có lý do để mong chờ sự ra mắt của LLMOS trong tương lai gần.

Nếu đúng như Acemoglu đã nói, không có phần mềm tích hợp hiệu quả các mô hình ngôn ngữ lớn nào xuất hiện trên thị trường trong mười năm tới và được áp dụng trên quy mô lớn thì không phải là không công bằng khi nói rằng AI là một bong bóng, nhưng hiện tại điều đó rõ ràng là không đúng.

Về điểm thứ hai, nhận định của Acemoglu về chi phí và tỷ lệ thâm nhập của AI là không đủ chính xác. Bài báo mà ông trích dẫn nói rằng các công ty Mỹ sẽ chọn không tự động hóa hầu hết các nhiệm vụ có thể hỗ trợ AI và chỉ 23% công nhân được sử dụng trong các nhiệm vụ trực quan có mức lương hấp dẫn đối với tự động hóa. Nhưng bài báo được trích dẫn làm rõ rằng nếu chi phí giảm nhanh chóng hoặc được triển khai thông qua các nền tảng dịch vụ AI lớn hơn một doanh nghiệp, thì việc triển khai AI chậm sẽ tăng tốc.

Hơn nữa, chi phí AI giảm đã là một xu hướng rõ ràng.

Giám đốc điều hành sáng lập của Viện Trí tuệ nhân tạo Allen ở Hoa Kỳ cho biết trong một cuộc phỏng vấn độc quyền với "Daily Economic News" rằng Định luật Moore trong kỷ nguyên chip vẫn được áp dụng trong kỷ nguyên AI, và chi phí đào tạo và suy luận AI có thể tăng sau mỗi 18 tháng. Chỉ giảm một nửa.

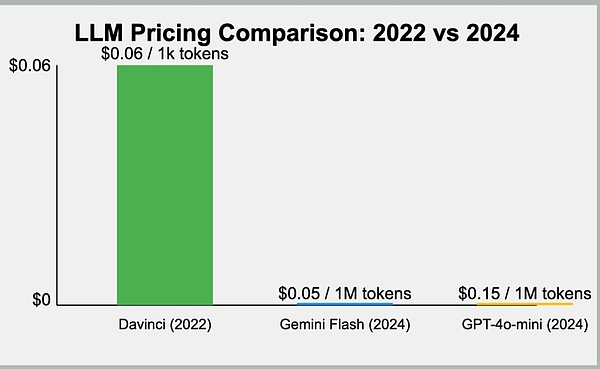

Lấy ChatGPT làm ví dụ, Altman cho biết trong một cuộc phỏng vấn độc quyền vào đầu năm:

“GPT-3 là mô hình chúng tôi đã ra mắt lâu nhất và đã được tối ưu hóa cho thời gian dài nhất trong hơn ba năm, chúng tôi đã giảm chi phí tới 40 lần... Đối với GPT-3.5, tôi tin rằng chúng tôi đã giảm chi phí gần 10 lần... Trong số tất cả các công nghệ mà tôi biết, đường cong giảm chi phí của chúng tôi Đó là đường cong dốc nhất.”

Từ giá thị trường thực tế, hai năm trước, GPT 3.5 có giá 0,06 đô la Mỹ trên một nghìn Token. Hiện tại, Gemini Flash chỉ có giá 0,05 USD cho mỗi triệu Token. Chỉ trong hai năm, chi phí của AI đã giảm 100 lần và khả năng của nó đã được cải thiện gấp 10 lần. ”

Ngoài ra, một báo cáo nghiên cứu do McKinsey công bố vào tháng 5 cho thấy rằng vào năm 2024 , toàn cầu Tỷ lệ áp dụng AI đã tăng lên đáng kể và tỷ lệ sử dụng AI tổng hợp đã tăng gấp đôi so với năm ngoái, điều này cho thấy ngày càng nhiều tổ chức và cá nhân bắt đầu sử dụng AI

Khảo sát của JP Morgan Chase. cũng chỉ ra, tỷ lệ các công ty dự kiến tiếp cận AI để sản xuất vào năm 2025 cao hơn nhiều so với 23%.

Do đó, nhận định của Acemoglu chỉ có thể nói là không thực tế. Việc giảm chi phí mà AI có thể mang lại là những thay đổi có thể thấy trước

Nhà kinh tế học Joseph Briggs của Goldman Sachs tin rằng: “Mặc dù tiềm năng của trí tuệ nhân tạo có thể tạo ra là rất lớn, nhưng khả năng tạo ra sản lượng của nó là rất lớn. không thể phân biệt được với sản phẩm do con người tạo ra và việc phá bỏ các rào cản giao tiếp giữa con người và máy móc phản ánh một tiến bộ lớn với những tác động kinh tế vĩ mô tiềm tàng to lớn. ”

Tác động này trước hết đến từ sự cải thiện đáng kể về hiệu quả sản xuất.

Theo ước tính của McKinsey, GenAI có thể tự động hóa 70% các nhiệm vụ lặp đi lặp lại và mọi công việc năm Nó có thể mang lại lợi ích từ 2,6 nghìn tỷ đến 4,4 nghìn tỷ đô la Mỹ, đồng thời tăng tác động của tất cả trí tuệ nhân tạo từ 15% đến 40%.

Từ góc độ này, nó có thể đóng góp từ 2,6 nghìn tỷ đến 2,6 nghìn tỷ cho thế giới. Với ước tính lạc quan về mức tăng trưởng 4,4 nghìn tỷ USD, liệu chi phí cơ sở hạ tầng AI hàng năm là 600 tỷ USD do Sequoia đề xuất có còn được coi là bong bóng không?

Thứ hai, hiệu ứng quy mô do công nghệ gây ra? có thể vượt quá năng suất? Tác động đột phá

Không còn nghi ngờ gì nữa, Internet là ngành tạo ra của cải nhiều nhất trong 20 năm qua. nền kinh tế, xã hội di động... Nó là một phương tiện công nghệ kết nối toàn thế giới. Tuy nhiên, ban đầu nó được phát minh ra để phục vụ cho mục đích liên lạc quốc phòng vào thời điểm đó, ít người có thể tưởng tượng rằng Internet có thể định hình nền kinh tế hiện tại của chúng ta một cách sâu sắc đến vậy.

Mặc dù hiện tại rất khó để xác định tác động sâu rộng mà AI sẽ mang lại nhưng con người luôn quen với việc đánh giá quá cao khả năng phán đoán của bản thân và đánh giá thấp tầm ảnh hưởng của công nghệ. >“Internet giải quyết vấn đề kết nối và biến đổi vấn đề ban đầu. Dữ liệu ngoại tuyến được chuyển trực tuyến để đạt được bản sao kỹ thuật số. Ví dụ, những món ăn cách đây hơn chục năm không thể tìm thấy trên Internet như thịt lợn xé sốt Bắc Kinh giờ đây được cấp "địa chỉ IP" cho từng món, giống như quá trình chuyển đổi từ IPv4 sang IPv6. Mỗi người và mỗi vật phẩm đều có một bản sắc riêng.

AI không giải quyết được vấn đề kết nối mà tổ chức lại nguyên liệu sản xuất và nâng cao năng suất. AI có thể đóng vai trò lớn hơn trong thế giới song sinh kỹ thuật số, thay thế khả năng xử lý của con người. Nó không chỉ thông qua khả năng kết nối mà còn thông qua khả năng phán đoán thông minh và vận hành tự động. Ví dụ, sau khi máy điều hòa, tủ lạnh được kết nối Internet, chúng vẫn cần thiết lập thông số theo cách thủ công. Tuy nhiên, với AI, các thiết bị này có thể phán đoán và thực hiện các thao tác một cách độc lập, chẳng hạn như tự động bật điều hòa khi nhiệt độ vượt quá 28 độ. . Đây là vai trò của AI trong hệ sinh thái kinh tế, khác với vai trò của Internet. Trên thực tế, nhiều ngành cần AI hơn Internet. ”

Do đó, kết luận của chúng tôi là: AI có một bong bóng, nhưng bong bóng này có giới hạn và không đi chệch khỏi giá trị thực của nó. Các nhận xét về bong bóng hiện tại là quá bi quan.

“Năm 1995, làn sóng ứng dụng Internet đầu tiên như Yahoo mới bắt đầu xuất hiện, tương tự như công nghệ hình ảnh và video do AI tạo ra mà chúng ta thấy ngày nay.

Vào thời điểm đó, cách tổ chức và tìm kiếm nội dung trên Internet rất mở rộng tầm mắt và gây tò mò. Vào thời điểm đó, ngay cả modem cũng là một sản phẩm công nghệ cao và những sản phẩm như Cisco chỉ dành cho các công ty lớn.

Từ góc độ cơ sở hạ tầng, tình hình cũng tương tự. Vào thời điểm đó, các công ty cần phải đến văn phòng kinh doanh viễn thông để đăng ký dịch vụ email, dịch vụ này rất tốn kém và phải sử dụng chung. Công nghệ AI ngày nay cũng chỉ có giá cả phải chăng ở các công ty lớn. ”

Vì vậy, chúng ta vẫn đang ở năm 1995 và có thể còn quá sớm để nói về bong bóng vỡ.

Cuối cùng, chúng ta vẫn cần đặt câu hỏi, sử dụng hiện tại có hợp lý không? ROI để đo lường tiến bộ công nghệ mang tính chất cơ sở hạ tầng? Hay chúng ta nên nói rằng hậu quả của vụ nổ bong bóng hẳn là rất tệ?

AI hiện tại đang phải đối mặt với các vấn đề về đầu tư cao và khó khăn trong ứng dụng, nhưng nếu chúng ta nhìn xa hơn và quay lại thời kỳ cơ sở hạ tầng được gọi là bong bóng trong lịch sử, sẽ có những phát hiện khác

Trước khi bong bóng dot-com vỡ, các công ty viễn thông đã huy động được 1,6 nghìn tỷ USD trên Wall. Street, phát hành 600 tỷ USD trái phiếu và xây dựng 80,2 triệu dặm cáp quang, chiếm 80% tổng số cáp quang của Hoa Kỳ, 76% tổng số cáp kỹ thuật số cơ bản trong lịch sử đã đặt nền móng cho sự trưởng thành. của Internet

Nếu chúng ta nhìn xa hơn, bong bóng đường sắt ở Anh vào những năm 1840 và kết quả là ngành đường sắt đã đặt nền móng cho cuộc cách mạng công nghiệp cao cấp của Vương quốc Anh và số km của các kế hoạch đường sắt đã được phê duyệt. trong thời kỳ bong bóng kinh tế chiếm 90% tổng số km của hệ thống đường sắt Anh

Khi chúng ta nói về bong bóng Internet, chúng tôi không có ý nói rằng công nghệ Internet là một bong bóng, mà cụ thể là đề cập đến một bong bóng. mô hình kinh doanh chủ yếu dưới hình thức thương mại điện tử và được khuyến khích bởi các khoản đầu tư đầu cơ quá phấn khích. Tương tự, Bong bóng Biển Đông không phải là sự bùng nổ của bong bóng thương mại hàng hải mà chỉ là một sự độc quyền cụ thể. p>Và trí tuệ nhân tạo còn có ý nghĩa hơn thế nữa, và bánh xe lịch sử sẽ không dừng lại vì bong bóng vỡ. Những người ủng hộ trí tuệ nhân tạo luôn nhanh chóng chỉ ra rằng AI là Internet mới - một kiến trúc công nghệ mới về cơ bản - nếu điều này là đúng. . , thì nó sẽ không biến thành bong bóng

Nguồn tham khảo (bạn có thể trượt lên xuống để xem):

1.AI ;Bong bóng lớn hơn bong bóng công nghệ những năm 1990 - https://www.apolloacademy.com/ai-bubble-is-bigger-than-the-1990s-tech-bubble/

2. Câu hỏi trị giá 600 tỷ USD của AI - https://www.sequoiacap.com/article/ais-600b-question/< /p>

3. THẾ HỆ AI: CHI TIÊU QUÁ NHIỀU, LỢI ÍCH QUÁ ÍT? .goldmansachs .com/intelligence/pages/gs-research/gen-ai-too-much-spend-too-little-benefit/report.pdf

4. "Giả thuyết về sự bất ổn tài chính" - Hyman Minsky

5. "Chính sách tiền tệ và bong bóng giá tài sản hợp lý" - Jordi Galli

6. Tác động của AI đến năng suất của nhà phát triển: Bằng chứng từ GitHub Copilot - Sida Peng, Eirini Kalliamvakou, Peter Cihon, Mert Demirer

< p style="text-align : left;">7. GPT là GPT: Cái nhìn ban đầu về tiềm năng tác động đến thị trường lao động của các mô hình ngôn ngữ lớn - Tyna Eloundou, Sam Manning , Pamela Mishkin, Daniel Rock< /span>8. Nhà kinh tế trưởng của Apollo đưa ra cảnh báo về bong bóng AI, cảnh báo nó 'lớn hơn bong bóng AI' Bong bóng công nghệ những năm 1990' - https://finance.yahoo.com/news/apollos-chief-economist-sounds-alarm-170755863.html

9. M7 Magnificent Seven - dealroom.co, Flow Partners

10. Áo khoác EMW 2024 - https://drive.google.com/file/d/184tgms_70fL5P0b1l83qSXk8vpFr4kfl/view

11. Nghiên cứu về rủi ro "Bong bóng" của thị trường chứng khoán Mỹ hiện tại - Huang Chengyu

12. Tương lai việc làm mới: Cuộc đua triển khai AI và nâng cao kỹ năng ở Châu Âu và hơn thế nữa - Viện Toàn cầu McKinsey

13. Bạn biết bong bóng Al kết thúc như thế nào - https://www.forbes.com/sites /jamesberman /2024/07/11/you-know-how-the-ai-bubble-ends/

14. Tại sao cổ phiếu Al không ở trạng thái bong bóng - https://www.goldmansachs.com/intelligence/pages/why-ai-stocks-arent-in-a-bubble.html

15 Gửi tới những người hoài nghi về bong bóng Al - https://www.thedeload.com/ p/ to-the-ai-bubble-skeptics

16. span>

Marc Andreessen, người sáng lập a16z, tin rằng Internet là một mạng và AI giống một chiếc máy tính hơn.

JinseFinanceCổ phiếu của Nvidia đã đạt mức cao nhất mọi thời đại. Bạn nên "hoảng loạn" hay "tham lam"?

Wilfred

WilfredVào ngày 6 tháng 3, giao thức DePIN sinh thái Solana io.net đã thông báo hoàn thành vòng tài trợ Series A trị giá 30 triệu đô la. io.net tuyên bố rằng số tiền huy động được sẽ được sử dụng để xây dựng mạng GPU phi tập trung lớn nhất thế giới và giải quyết vấn đề thiếu hụt máy tính AI .

JinseFinanceGamefi, Web 3.0, 2024 Jiachen Year Web3 Báo cáo nghiên cứu phong thủy Tài chính vàng và siêu hình học mang đến một góc nhìn và cách suy nghĩ mới cho Web3

JinseFinanceDự án đã duy trì ở mức độ thấp trong phần lớn thời gian của năm 2023, thể hiện rõ qua tình trạng không hoạt động được quan sát thấy trên các trang Medium và Twitter của họ.

Brian

BrianMicrosoft đã ký một thỏa thuận với công ty khai thác Ethereum trước đây – CoreWeave.

cryptopotato

cryptopotatoCục Dự trữ Liên bang đã khuấy động thị trường vào tuần trước, nhưng bitcoin ít phản ứng hơn so với các cổ phiếu cũ đơn giản.

Others

OthersCục Dự trữ Liên bang đã khuấy động thị trường vào tuần trước, nhưng bitcoin ít phản ứng hơn so với các cổ phiếu cũ đơn giản.

Coindesk

CoindeskAvalanche và Cosmos 2.0 là hai dự án tiền điện tử đi đầu trong việc kết nối các mạng tiền điện tử, đặt nền móng cho một loại internet mới.

Cointelegraph

CointelegraphINTERNET CITY, DUBAI, ngày 20 tháng 7 năm 2022 – LBank Exchange, một nền tảng giao dịch tài sản kỹ thuật số toàn cầu, đã niêm yết Crazy Internet Coin ...

Bitcoinist

Bitcoinist