Nguồn: FEDS, Tác giả: James A. Clouse

Vào tháng 1 năm 2024, Ban Dự trữ Liên bang, Washington, D.C. đã phát hành "Hướng dẫn thực địa về chính sách tiền tệ trong thế giới mới về tiền tệ kỹ thuật số, tiền ổn định và ngân hàng thu hẹp của Ngân hàng Trung ương" (Hướng dẫn thực địa về chính sách tiền tệ ) tại Các vấn đề triển khai của FedS trong một thế giới mới với CBDC, Stablecoin và Ngân hàng thu hẹp), cố gắng thảo luận về tác động truyền tải của sự phát triển cấu trúc của thị trường tài chính đối với việc thực hiện chính sách tiền tệ trong bối cảnh các công cụ chính sách mới, tiến bộ công nghệ, và sự phát triển về quy định.

Dựa trên nghiên cứu trước đây, tác giả bài viết này kết hợp các học giả nổi tiếng như Tobin (1969) và Gurley và Shaw (1960) để phân tích các ngân hàng từ góc độ lý thuyết tiền tệ và chính sách tiền tệ, nghiên cứu ngành, thiết lập một khuôn khổ định lượng có thể phân tích mối quan hệ giữa sự phát triển pháp lý và việc thực thi chính sách tiền tệ trong khu vực ngân hàng và phi ngân hàng. Khung này mô tả một tập hợp các đường cung và cầu có liên quan với nhau đối với tất cả các công cụ tài chính trong mô hình cạnh tranh của thị trường tài chính và có tính đến chi phí phân bổ danh mục đầu tư và chi phí bảng cân đối kế toán của các trung gian tài chính, với sự thảo luận đặc biệt của các ngân hàng trung ương, cả bán lẻ và bán buôn. Tác động của các loại tiền kỹ thuật số (CBDC), stablecoin và tiền gửi do các ngân hàng thu hẹp cung cấp cũng như những thay đổi về cấu trúc này có thể ảnh hưởng như thế nào đến lãi suất cũng như quy mô và cấu trúc của bảng cân đối kế toán. Bài viết này kết luận rằng việc Cục Dự trữ Liên bang hoặc các trung gian tài chính khác đưa ra các tài sản có lãi suất cố định mới sẽ có tác động đáng kể đến lãi suất cân bằng và các mô hình trung gian tài chính, đồng thời cũng có thể ảnh hưởng đến hiệu quả của các công cụ chính sách tiền tệ. Những tác động này rõ rệt nhất khi tài sản tài chính mới là sản phẩm thay thế gần gũi cho tài sản tài chính hiện có.

Mô hình điểm chuẩn

Dựa trên mô hình chuẩn của Chen và cộng sự (2014) liên quan đến nhiều lĩnh vực, bao gồm hộ gia đình, ngân hàng, tổ chức phi ngân hàng, doanh nghiệp, chính phủ và khu vực nước ngoài, mô hình được đề xuất trong bài viết này như sau Tobin's (2014) 1969), dựa trên khuôn khổ tối ưu hóa danh mục đầu tư đơn giản, nhu cầu về tài sản tài chính trong từng lĩnh vực được xác định. Một yếu tố quan trọng của khuôn khổ này là thói quen danh mục đầu tư, xác định việc phân bổ tài sản và nợ mục tiêu cơ bản cho các hộ gia đình và các trung gian tài chính. Các hộ gia đình và các trung gian tài chính có thể đi chệch khỏi việc phân bổ danh mục đầu tư thông thường này, nhưng làm như vậy sẽ phát sinh chi phí cho danh mục đầu tư. Ngoài chi phí cấu thành danh mục đầu tư, các trung gian tài chính còn phải đối mặt với chi phí tăng quy mô bảng cân đối kế toán của họ.

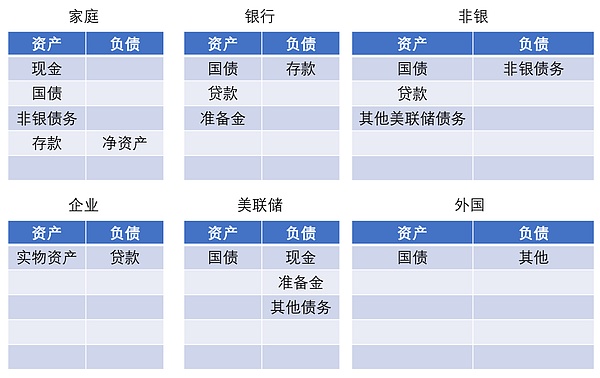

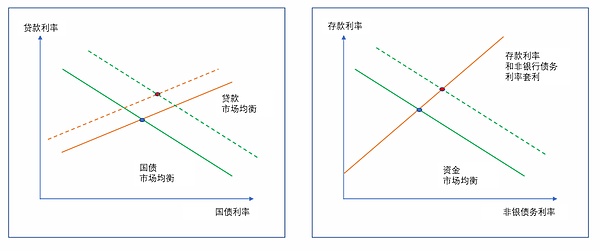

Triển lãm 1 Cấu trúc thị trường tài chính trong mô hình chuẩn

Được mô tả trong phần này Bài viết Lãi suất cân bằng có thể được đơn giản hóa thành hai khía cạnh: một khía cạnh mô tả sự kết hợp lãi suất cho vay và lãi suất trái phiếu kho bạc phù hợp với trạng thái cân bằng của thị trường cho vay, và mặt khác mô tả sự kết hợp lãi suất cho vay và lãi suất trái phiếu kho bạc phù hợp với trạng thái cân bằng của thị trường trái phiếu kho bạc.

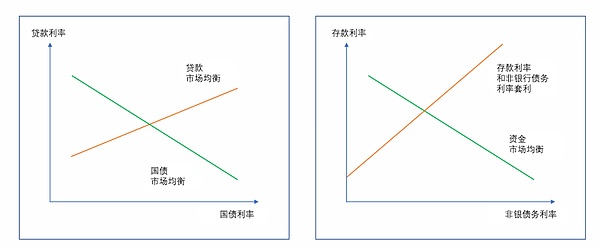

Như được thể hiện trong đường màu cam ở bên trái Hình 2, đường cân bằng thị trường cho vay có độ dốc hướng lên (các điều kiện khác không đổi, tín phiếu Kho bạc càng cao lãi suất , nghĩa là lãi suất cho vay phải cao hơn trước khi các bên trung gian sẵn sàng cung cấp bất kỳ khoản vay nhất định nào). Đường cân bằng (đường màu xanh lá cây) của thị trường Kho bạc nhìn chung dốc xuống (các điều kiện khác không đổi, lãi suất cho vay thấp hơn sẽ dẫn đến vay nhiều hơn trên thị trường cho vay và lãi suất Kho bạc cao hơn là cần thiết để thu hút và làm sạch thị trường Kho bạc . yêu cầu thêm tiền).

Lãi suất cân bằng trên tiền gửi và nợ phi ngân hàng cũng có thể được biểu thị bằng đường màu cam ở bên phải Hình 2 theo giả định của mô hình chuẩn . Sự chênh lệch giữa lãi suất tiền gửi và lãi suất nợ phi ngân hàng phản ánh khoảng cách giữa lãi suất quản lý dự trữ và lãi suất quản lý các khoản nợ khác của Cục Dự trữ Liên bang, cũng như nhu cầu tương đối của các hộ gia đình đối với tiền gửi và nợ phi ngân hàng. Mối quan hệ cân bằng thị trường vốn, đường màu xanh lá cây trong hình, mô tả sự cân bằng giữa mong muốn đầu tư vào tiền gửi và nợ phi ngân hàng của hộ gia đình và nguồn cung tiền gửi và nợ phi ngân hàng do ngân hàng và phi ngân hàng cung cấp. Vị trí của đường cong này bị ảnh hưởng mạnh mẽ bởi lợi nhuận bình quân gia quyền trên tài sản của các ngân hàng và phi ngân hàng, cũng như lãi suất trên các tài sản cạnh tranh với tiền gửi và nợ phi ngân hàng trong danh mục đầu tư của hộ gia đình.

Biểu đồ 2 Sự cân bằng trong mô hình cơ sở

Ngoài ra, do các hộ gia đình được giả định là các hộ gia đình có thói quen tương đối mạnh mẽ về tài sản tài chính mà họ muốn nắm giữ và sở thích của hộ gia đình quyết định phần lớn quy mô tương đối của các trung gian tài chính. Đặc biệt, quy mô tương đối của bảng cân đối kế toán ngân hàng, phi ngân hàng và Fed chủ yếu được thúc đẩy bởi quy mô tương đối của nhu cầu tiền gửi, nợ phi ngân hàng và tiền vật chất của các hộ gia đình, tương ứng. Sự kết hợp tài sản giữa ngân hàng và phi ngân hàng phần lớn phản ánh thói quen của các khu vực này.

Ba biến thể mô hình cơ sở xem xét tiền tệ kỹ thuật số của ngân hàng trung ương, stablecoin vàngân hàng hẹp< p style="text-align: left;">Biến thể đầu tiên xem xét việc đưa vào các loại tiền kỹ thuật số của ngân hàng trung ương bán lẻ và bán buôn. Trong mô hình này, chỉ các hộ gia đình mới có thể đầu tư vào các loại tiền kỹ thuật số của ngân hàng trung ương bán lẻ,trong khi các ngân hàng và tổ chức tài chính phi ngân hàng có thể đầu tư vào các loại tiền kỹ thuật số của ngân hàng trung ương bán buôn.

Biến thể thứ hai là đưa cái gọi là stablecoin vào mô hình. Stablecoin được phát hành bởi các tổ chức phi ngân hàng được xác định trong phạm vi hẹp và chỉ được nắm giữ bởi các hộ gia đình.

Biến thể thứ ba xem xétvai trò của cái gọi là ngân hàng hẹp, phát hành tiền gửi và nắm giữ tài sản chỉ dưới dạng dự trữ.

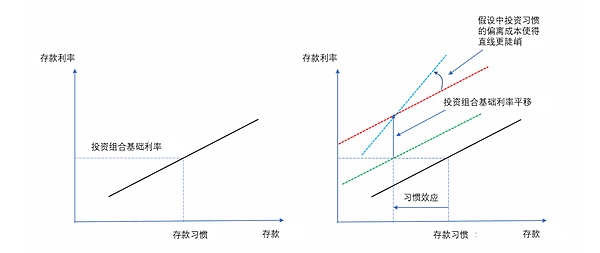

Ví dụ, Hình 3 minh họa hiệu ứng thay thế đối với nhu cầu tiền gửi của hộ gia đình do sự ra đời của một tài sản sinh lãi mới. Biểu đồ bên trái cho thấy đường cong tiền gửi ban đầu của hộ gia đình có độ dốc hướng lên, với lãi suất tiền gửi được vẽ trên trục tung. Khi lãi suất tiền gửi bằng lãi suất tham chiếu danh mục đầu tư, nhu cầu tiền gửi của hộ gia đình chính xác bằng mức tiền gửi thông thường. Bảng bên phải cho thấy tác động giả định của việc giới thiệu một tài sản sinh lãi mới trên đường cong tiền gửi này. Nếu tài sản tài chính mới thu hút mức cầu thông thường bằng chi phí tiền gửi, thì mức tiền gửi thông thường mới sẽ giảm, như được thể hiện bằng sự chuyển động của đường màu đen về phía đường màu xanh lá cây. Nếu tài sản tài chính mới mang lại lãi suất thì lãi suất cơ bản của danh mục đầu tư cũng sẽ thay đổi. Biểu đồ thể hiện tác động khi lãi suất tham chiếu danh mục đầu tư tăng từ đường màu xanh lên đường màu đỏ. Cuối cùng, dựa trên giả định của tác giả về cái giá phải trả của sự sai lệch so với thói quen, nếu mức độ thói quen gửi tiền giảm, độ dốc của đường gửi tiền sẽ trở nên dốc hơn, thể hiện qua sự xoay từ đường màu đỏ sang đường màu xanh. Tất cả các loại hiệu ứng thay thế này đóng một vai trò quan trọng trong mô hình.

Biểu đồ 3 Tác động của việc giới thiệu các tài sản tài chính mới

Cụ thể, bài viết Người ta tin rằng tiền kỹ thuật số của ngân hàng trung ương là một tài sản tài chính mới và biến thể đầu tiên của mô hình chuẩn đã được nghiên cứu. Các loại tiền kỹ thuật số của ngân hàng trung ương bán lẻ và bán buôn lần lượt là R_CBDC và W_CBDC. Trong số đó, R_CBDC chỉ do các hộ gia đình nắm giữ và là một tài sản tài chính mới có thể được sử dụng làm công cụ đầu tư. Cục Dự trữ Liên bang cũng có các khoản nợ mới tương ứng. Giả sử các hộ gia đình có "thói quen" với R_CBDC, tương tự như "thói quen" của họ với các tài sản tài chính khác. Việc đưa R_CBDC vào mô hình cũng yêu cầu tỷ lệ quản lý nợ mới của Fed, ????_???????, mà bài viết giả định bằng 0 để phù hợp với lãi suất giả định đối với tiền vật chất và giả định rằng thói quen sử dụng R_CBDC là ban đầu hoàn thành Với chi phí làm quen với tiền vật chất, một lần nữa, bài viết này giả định rằng lãi suất của W_CBDC được đặt ở mức tương đương với dự trữ hoặc các nghĩa vụ nợ khác của Fed do các trung gian tài chính nắm giữ.

Kết quả của bài báo cho thấy rằng tất cả lãi suất do Fed quản lý - lãi suất danh nghĩa đối với tiền tệ vật chất, tiền kỹ thuật số bán lẻ của ngân hàng trung ương, dự trữ, các khoản nợ khác của Fed và Lãi suất bán buôn đối với các loại tiền kỹ thuật số của ngân hàng trung ương – và mức tăng tương đương trong lãi suất cho vay cân bằng, dẫn đến sự truyền dẫn 1-1 của tất cả lãi suất thị trường. Trong trường hợp này, tất cả chênh lệch đều không bị ảnh hưởng, do đó khối lượng cân bằng cũng không bị ảnh hưởng bởi sự thay đổi này. Trạng thái cân bằng trong mô hình mở rộng phụ thuộc rất nhiều vào các giả định về sự thay đổi trong “thói quen” của hộ gia đình và các trung gian tài chính. Nói chung, nếu thói quen đầu tư vào các loại tiền kỹ thuật số của ngân hàng trung ương bán lẻ hoặc bán lẻ phải trả giá bằng một khoản nợ khác của Fed hoặc thói quen trái phiếu kho bạc, thì trạng thái cân bằng trong mô hình về cơ bản không thay đổi so với mô hình cơ sở.

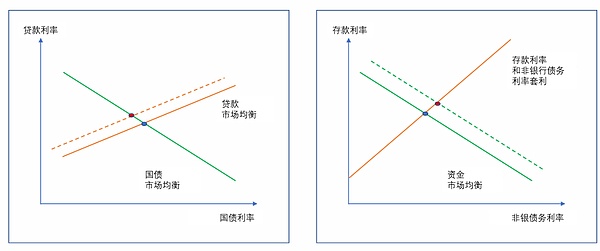

Đặc biệt, việc tăng lãi suất tiền kỹ thuật số của ngân hàng trung ương bán lẻ sẽ gây áp lực lên lãi suất. Như được hiển thị trong Hình 4, sự gia tăng lãi suất R_CBDC làm dịch chuyển đường cân bằng thị trường cho vay lên trên, khiến lãi suất cho vay tăng và lãi suất trái phiếu chính phủ giảm. Sự thay đổi này cũng làm dịch chuyển đường cân bằng thị trường tài chính ra phía ngoài, khiến lãi suất tiền gửi và lãi suất nợ phi ngân hàng cũng tăng theo. Lãi suất R_CBDC tăng khiến các hộ gia đình chuyển từ tài sản khác sang R_CBDC. Việc giảm nguồn vốn sẵn có để gửi tiền và các trung gian thị trường nợ phi ngân hàng đã khiến các ngân hàng và tổ chức phi ngân hàng giảm quy mô tài sản của họ, và sự suy giảm này xảy ra trên tất cả các loại tài sản. Có tác động tiêu cực nhẹ đến tổng khoản vay. Trên bảng cân đối kế toán của Fed, dự trữ, tiền kỹ thuật số của ngân hàng trung ương bán buôn, các khoản nợ và tiền tệ khác của Fed đều đang giảm, trong khi tiền kỹ thuật số của ngân hàng trung ương bán lẻ đang tăng lên. Nhìn chung, quy mô bảng cân đối kế toán của Fed đã tăng lên.

Biểu đồ 4 Tác động của việc tăng lãi suất đối với các loại tiền kỹ thuật số bán lẻ của ngân hàng trung ương

Đối với loại bán buôn, vì tiền kỹ thuật số của ngân hàng trung ương bán buôn (W_CBDC) do các ngân hàng và tổ chức phi ngân hàng cùng nắm giữ. Do đó, việc tăng lãi suất W_CBDC ảnh hưởng trực tiếp đến việc phân bổ tài sản ngân hàng và phi ngân hàng. Tác động của việc tăng lãi suất W_CBDC đối với lãi suất được thể hiện trong Hình 5, tương tự như sự gia tăng song song của lãi suất dự trữ và các lãi suất nợ khác của Fed trong mô hình chuẩn. Như thể hiện trong hình bên trái, việc tăng lãi suất W_CBDC sẽ làm dịch chuyển đường cân bằng thị trường cho vay lên trên và sang trái, đồng thời cũng đẩy đường cân bằng thị trường Kho bạc lên trên. Hiệu ứng thứ hai xuất phát từ giả định rằng tỷ giá W_CBDC trở thành một phần của tỷ giá “chuẩn mực” trên đường cầu Kho bạc của khu vực nước ngoài. Hiệu quả ròng là cả lãi suất Kho bạc và lãi suất cho vay đều tăng. Những sự gia tăng này dẫn đến sự gia tăng nhu cầu vốn từ các ngân hàng và phi ngân hàng - thể hiện qua sự dịch chuyển ra ngoài của đường cân bằng thị trường vốn trong biểu đồ bên phải: dẫn đến lãi suất tiền gửi và nợ phi ngân hàng cao hơn.

Biểu đồ 5 Tác động của việc tăng lãi suất tiền kỹ thuật số của ngân hàng trung ương bán buôn

< strong>Kết luận và khuyến nghị

Phân tích của bài viết này chỉ ra sự phát triển của công nghệ, quy định và cấu trúc tài chính có thể tương tác như thế nào với việc thực hiện và truyền tải chính sách tiền tệ.Một số cách. Trong những năm gần đây, việc Fed đưa ra các tài sản có lãi suất cố định dưới dạng dự trữ chịu lãi suất và các thỏa thuận mua lại đảo ngược lãi suất cố định qua đêm đã tạo ra các công cụ mới mạnh mẽ để thực thi chính sách và những công cụ này rất quan trọng để duy trì mức dự trữ cao trong một thời gian dài. môi trường là chìa khóa để kiểm soát lãi suất một cách hiệu quả. Vì vậy, khi Cục Dự trữ Liên bang (dưới dạng tiền kỹ thuật số của ngân hàng trung ương bán lẻ và bán buôn) hoặc các trung gian tài chính chuyên nghiệp (dưới dạng stablecoin hoặc tiền gửi do các ngân hàng hẹp cung cấp) giới thiệu thêm các tài sản tài chính có lãi suất cố định, họ sẽ tương tác với các thị trường hiện có và Các khía cạnh quan trọng ảnh hưởng đến việc thực hiện và truyền tải chính sách. Những tác động này rõ rệt nhất khi các công cụ lãi suất cố định mới đóng vai trò thay thế gần gũi cho các công cụ tài chính hiện có.

Sau đây là ảnh chụp màn hình một phần của bài viết

decrypt

decrypt