Tencent News "Perspective", tác giả: Ji Zhenyu

Giờ Mỹ 9 Vào ngày 18 tháng 3, Cục Dự trữ Liên bang đã công bố cắt giảm lãi suất 50 điểm cơ bản tại cuộc họp lãi suất rất được mong đợi vào tháng 9, hạ mức mục tiêu lãi suất quỹ liên bang từ 5,25% xuống 5,5% xuống 4,75% đến 5%.

Chủ tịch Cục Dự trữ Liên bang Powell phát biểu trong cuộc họp báo ngày hôm đó rằng đây là khởi đầu của một loạt đợt cắt giảm lãi suất. Tuyên bố của ông thông báo rõ ràng rằng Cục Dự trữ Liên bang đã chính thức chấm dứt chu kỳ thắt chặt tiền tệ bắt đầu từ năm 2021 và bắt đầu bước vào chu kỳ chính sách tiền tệ nới lỏng mới.

Mức độ này rõ ràng đã vượt quá mong đợi của thị trường và cũng làm tăng thêm sự không chắc chắn của thị trường về xu hướng kinh tế trong tương lai. Stephen Guilfoyle, một cựu giao dịch viên tại Sở giao dịch chứng khoán New York và hiện là nhà đầu tư cá nhân, nói với Tencent News "Perspective" rằng quyết định cắt giảm lãi suất 50 điểm cơ bản của Fed và mô tả sau đó của Powell về tình hình kinh tế hiện tại có phần "không nhất quán giữa lời nói và việc làm." Ông nói trong bài phát biểu của mình Nền kinh tế không có gì phải lo lắng, nhưng sự không nhất quán trong việc cắt giảm lãi suất 50 điểm cơ bản trong một lần không thuyết phục được tôi.

Fed phải đối mặt với những vấn đề phức tạp trước khi công bố quyết định cắt giảm lãi suất. Môi trường kinh tế Mỹ: Một mặt, lạm phát đã được kiềm chế rõ ràng nhưng vẫn chưa đạt mục tiêu lạm phát dài hạn 2% đặt ra của Cục Dự trữ Liên bang. Mặt khác, thị trường việc làm đang bắt đầu có dấu hiệu suy yếu và tỷ lệ thất nghiệp đang gia tăng. Cục Dự trữ Liên bang đang ở trong tình thế tiến thoái lưỡng nan và đang nỗ lực tìm kiếm sự cân bằng chính sách.

Có những nghi ngờ như vậy rằng thị trường đã hình thành những cách hiểu khác nhau về việc cắt giảm lãi suất 50 điểm cơ bản, dẫn đến chứng khoán Mỹ biến động lớn trong ngắn hạn. Một số người cho rằng nếu đây là đợt cắt giảm lãi suất theo kiểu hoảng loạn nhằm tránh sự suy thoái kinh tế nhanh chóng thì sẽ tạo thành lý do để bán khống nhưng nếu đây là nỗ lực của Fed nhằm bù đắp cho sai lầm cuối cùng không cắt giảm lãi suất; đáp ứng được, có thể coi đây là một chính sách tiền tệ ổn định, không cần quá lo lắng về việc chuyển đổi “chặt thành lỏng lẻo”.

Fed không có nhiều kinh nghiệm lịch sử để rút ra. Trong những đợt cắt giảm lãi suất 50 điểm cơ bản vừa qua, đó đều là những hành động khẩn cấp được Cục Dự trữ Liên bang thực hiện khi những tín hiệu bi quan rõ ràng xuất hiện trên nền kinh tế và thị trường tài chính. Ví dụ, vào đầu năm 2001 và tháng 9 năm 2007, những cuộc suy thoái kinh tế nghiêm trọng đã xảy ra ở Hoa Kỳ.

Lần này nền kinh tế Hoa Kỳ hoạt động tương đối ổn định, Wang Yi, giáo sư tại Khoa Kinh tế tại Virginia Tech, trước đây đã nói với Tencent News "Perspectives" rằng. Cục Dự trữ Liên bang có thể Khả năng đạt được một nền kinh tế "hạ cánh mềm" vẫn còn cao.

Tuyên bố cắt giảm lãi suất lần đầu tiên sau 4 năm

Cục Dự trữ Liên bang công bố chính sách Thông báo chính sách tiền tệ mới nhất ngày 18/9, giờ Mỹ Quyết định chính sách là hạ lãi suất chuẩn 50 điểm cơ bản xuống 4,75-5%. Đây là lần đầu tiên sau 4 năm Cục Dự trữ Liên bang công bố cắt giảm lãi suất.

Trong tuyên bố ngày hôm đó, Cục Dự trữ Liên bang nhấn mạnh rằng việc cắt giảm lãi suất đáng kể là do "tăng trưởng việc làm chậm lại", trong khi lạm phát vẫn ở mức cao ở một mức độ nhất định , nhưng tiến bộ lớn hơn đã được thực hiện theo hướng mong đợi.

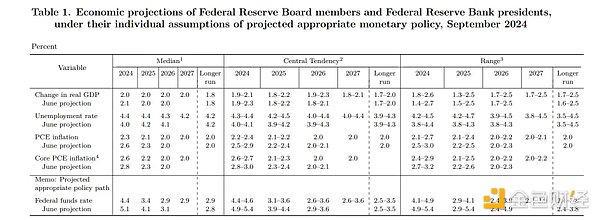

Dữ liệu triển vọng kinh tế tương lai hàng quý mới nhất do Cục Dự trữ Liên bang công bố đồng thời cho thấy họ tin rằng chỉ số lạm phát sẽ giảm xuống 2,3% vào năm 2024 và sẽ tiếp tục giảm xuống 2,3% vào năm 2025. 2,1%, đạt mục tiêu dài hạn là 2% vào năm 2026.

Về tỷ lệ thất nghiệp, dự báo của Cục Dự trữ Liên bang thậm chí còn bi quan hơn: tỷ lệ thất nghiệp ở Mỹ sẽ tăng lên 4,4% trong năm nay và sẽ duy trì ở mức 4,4% trong 2025. , giảm dần xuống 4,3% và 4,2% vào các năm 2026 và 2027, tỷ lệ thất nghiệp dài hạn sẽ duy trì ở mức 4,2%.

Dựa trên nhận định của mình về những thay đổi trong triển vọng lạm phát và tỷ lệ thất nghiệp, Cục Dự trữ Liên bang tin rằng lãi suất quỹ dự trữ liên bang sẽ là 4,4% trong năm nay, tức là 3,4% vào năm 2025 và 2,9% vào năm 2026 %, duy trì ở mức 2,9% trong một thời gian dài.

Để so sánh, trong dự báo quý trước, Fed tin rằng mức lãi suất chuẩn sẽ là 5,1% trong năm nay, 4,1% vào năm tới và 3,1% vào năm 2026, 2,8% trong dài hạn. Cục Dự trữ Liên bang đã hạ thấp đáng kể mức lãi suất cơ bản hợp lý, nhưng đã tăng tương đối mức lãi suất dài hạn thêm 0,1 điểm phần trăm. Điều này phản ánh mối lo ngại của Cục Dự trữ Liên bang về triển vọng kinh tế ngắn hạn và sự cần thiết phải giảm lãi suất. để duy trì tăng trưởng kinh tế.

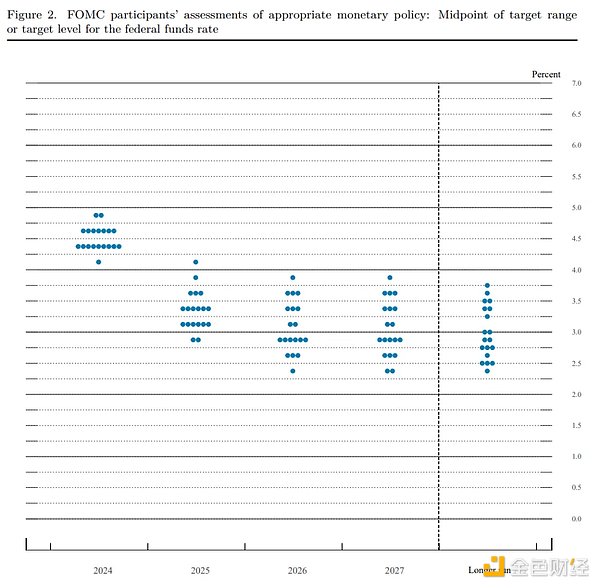

Ngoài ra, biểu đồ chấm thu hút nhiều sự chú ý từ thế giới bên ngoài cũng phản ánh rằng vẫn còn những khác biệt rất lớn trong nội bộ Cục Dự trữ Liên bang về mức lãi suất trong tương lai. Về mức lãi suất vào năm 2024, 10 quan chức Cục Dự trữ Liên bang cho rằng lãi suất chuẩn phải ở mức dưới 4,5% và 9 người tin rằng nó phải ở mức trên 4,5%. Về kỳ vọng về mức lãi suất trong những năm tiếp theo, quan điểm của Cục Dự trữ Liên bang là Các quan chức dường như phân tán hơn, với quan điểm "diều hâu" nhất. Sự khác biệt giữa quan điểm "ôn hòa" nhất và quan điểm "ôn hòa" nhất về mặt bằng lãi suất thậm chí còn hơn 1 điểm phần trăm. Ví dụ, trong thời gian dài- mức lãi suất kỳ hạn, quan điểm "diều hâu" nhất cho rằng nên duy trì ở mức 3,75%, trong khi quan điểm "diều hâu" nhất. Quan điểm ôn hòa là nên duy trì ở mức 2,25%.

Cuộc họp chính sách tiền tệ gây tranh cãi nhất

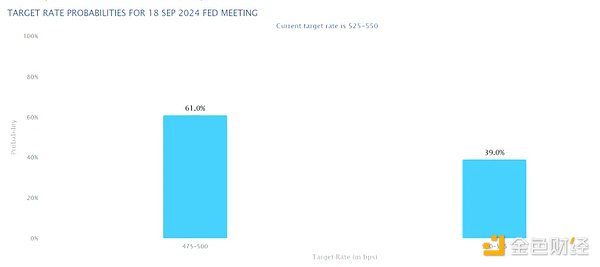

Cho đến khi Fed công bố quyết định về chính sách tiền tệ, thị trường vẫn chưa có sự đồng thuận về mức độ chính sách cắt giảm lãi suất.

Điều này hiếm khi xảy ra trong những năm gần đây. Thông thường trước cuộc họp của Fed, về cơ bản, thị trường sẽ hình thành sự đồng thuận về các hành động chính sách tiền tệ của Fed, cuối cùng sẽ hội tụ với kết quả do Fed công bố. Tuy nhiên, theo Công cụ giám sát Fed của CME, trước cuộc họp này, thị trường kỳ vọng xác suất Fed cắt giảm lãi suất 50 điểm cơ bản là 61% và xác suất cắt giảm lãi suất 25 điểm cơ bản là 39%.

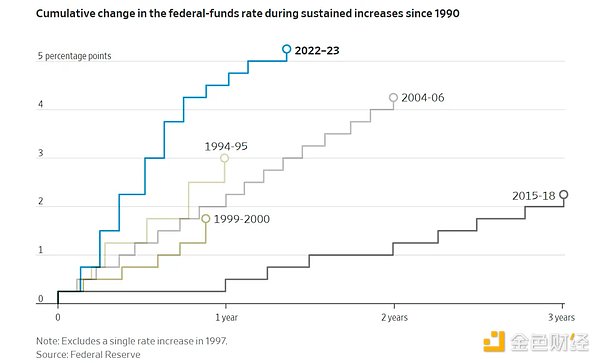

Để đối phó với lạm phát, Cục Dự trữ Liên bang đã tăng lãi suất chuẩn 11 lần kể từ khi bắt đầu thắt chặt chính sách tiền tệ vào đầu năm 2022, nâng lãi suất chuẩn từ mức thấp gần 0 lên khoảng 5,4 hiện tại % trong hơn hai năm qua là mức điều chỉnh chính sách tiền tệ hiếm có trong lịch sử.

Môi trường lãi suất cao có tác dụng ức chế lạm phát đáng kể và chiến thắng trong cuộc chiến chống lạm phát dường như đã gần kề. Một năm trước, Chỉ số giá tiêu dùng của Hoa Kỳ, thước đo lạm phát tổng thể, đứng ở mức 3,2%. Vào tháng 8 vừa qua, chỉ số này đã quay trở lại mức 2,5%. Nếu loại trừ mức lạm phát cơ bản của các danh mục dễ biến động như thực phẩm và năng lượng, chỉ số này đã giảm. từ 3,2% xuống 2,5%. Nó giảm từ 4,2% một năm trước xuống 2,5%.

Mặc dù vẫn còn một khoảng cách nhất định so với mục tiêu lạm phát dài hạn 2% do Cục Dự trữ Liên bang đặt ra, một số nhà kinh tế chỉ ra rằng khoảng cách phần lớn là do phản ứng chậm trễ của giá nhà đất, giá ô tô và hàng hóa khác tăng cao trong vài năm qua.

Số liệu thống kê của Intercontinental Exchange cho thấy việc định giá trái phiếu liên quan đến lạm phát và các công cụ phái sinh khác phản ánh kỳ vọng của nhà đầu tư rằng CPI của Mỹ sẽ đạt mức trung bình 1,8% trong năm tới. 5 năm là 2,2%, phản ánh kỳ vọng tương đối lạc quan của các nhà đầu tư về lạm phát trong tương lai và mang lại niềm tin cho Cục Dự trữ Liên bang để tiếp tục nới lỏng chính sách tiền tệ.

Mặt khác, tác động kìm hãm nền kinh tế trong môi trường lãi suất cao cũng bắt đầu xuất hiện. Tỷ lệ thất nghiệp của Mỹ đã tăng từ 3,5% vào tháng 7 năm ngoái lên 4,3% vào tháng 7 năm nay. Trong điều kiện bình thường, tỷ lệ thất nghiệp tăng đáng kể trong vòng một năm sẽ đi kèm với suy thoái kinh tế. Tuy nhiên, dữ liệu tiêu dùng hiện tại ở Mỹ vẫn tốt, số người nộp đơn xin trợ cấp thất nghiệp không tăng đáng kể và thị trường chứng khoán tiếp tục đạt những đỉnh cao mới.

Những dữ liệu này làm tăng thêm sự phức tạp mới cho việc xây dựng chính sách tiền tệ của Cục Dự trữ Liên bang. Cục Dự trữ Liên bang đã nhiều lần công khai nhấn mạnh rằng bất kỳ quyết định chính sách tiền tệ nào cũng đều dựa trên dữ liệu kinh tế, nhưng dữ liệu kinh tế thường bị tụt lại phía sau, điều đó có nghĩa là chính sách tiền tệ của Cục Dự trữ Liên bang sẽ luôn bị tụt lại phía sau.

Alex

Alex