Trừu tượng hóa chuỗi: lăng kính trong kỷ nguyên đa chuỗi

Mạng hạt L1 mô-đun cung cấp nền tảng SDK để triển khai tính năng trừu tượng hóa chuỗi.

JinseFinance

JinseFinance

Nguồn: Zuoye Waiboshan

Ethereum là một điểm nóng về đổi mới, ít nhất là trước đây. Celestia đã đề xuất khái niệm về lớp DA và EigenLayer cũng đã tạo ra xu hướng đặt cược lại nóng bỏng Công nghệ Thúc đẩy sự đổi mới, có lời giải thích cho việc giá tiền tệ cuối cùng giảm. Ngay cả Uniswap cũng có thể kéo giá tiền tệ lên bằng cách dựa vào chủ đề cũ về chuyển đổi phí.

Tuy nhiên, tăng trưởng dựa vào công nghệ xét cho cùng cũng có những giới hạn của nó, giống như khi tức giận có thể ăn thêm hai bát cơm nhưng không thể xuyên qua trái đất. Trần công nghệ lâu dài là " chu kỳ", chẳng hạn như chu kỳ Kombo (chu kỳ Kondratieff) nổi tiếng nhất diễn ra khoảng 50-60 năm một lần. Nếu ChatGPT không thể mở ra cánh cửa cho cuộc cách mạng công nghiệp lần thứ tư, thì chúng ta sẽ phải dùng gậy và gỗ để chào đón cuộc cách mạng công nghiệp lần thứ tư. chiến tranh thế giới.

Mười ngàn năm quá dài, hãy nắm bắt thời cơ.

Chúng ta không thể chờ đợi chu kỳ dài hạn và cũng có những chu kỳ ngắn hạn, chẳng hạn như halving Bitcoin, sẽ diễn ra bốn năm một lần và một ví dụ khác là các token được thế chấp lại trên Ethereum. Tôi có linh cảm rằng họ cũng sẽ làm theo tóm tắt của tôi. Để phát triển theo chu kỳ giá tiền tệ, khái niệm này mới bắt đầu--> thu hút người dùng--> airdrop bắt đầu--> giá tiền tệ tăng lên--> mức cao ngắn hạn--> giá giảm--> Tin tốt xuất hiện --> tăng trở lại --> trở lại bình thường, và sau đó lặp lại theo thời gian, và thị trường bắt đầu tập trung vào điểm nóng tiếp theo.

Ngày và đêm vẫn còn quá dài, 5 phút là đủ để hiểu khái niệm restake.

Tái cam kết là một nền kinh tế điển hình dựa vào nợ. Nó phải đối mặt với động lực thúc đẩy giá trị gia tăng từ Chỉ khi gặp LSD, ETH chỉ có thể giữ lại thu nhập của mình sau khi stake gấp đôi lợi nhuận, điều này khiến việc tìm kiếm lợi nhuận cao trở nên “bốc đồng” hơn, mang lại lợi nhuận cao hơn LSD nhưng cũng gây ra rủi ro cao hơn.

Những gì được cam kết lại và bán là tính bảo mật của Ethereum. Trước đây, L2 Rollup chỉ có thể được định giá dựa trên quy mô của Không gian khối Ethereum, được biểu thị dưới dạng DA và Gas Fee, đặt cược lại tiêu chuẩn hóa và "kiếm tiền" từ bảo mật của Ethereum, cung cấp bảo mật tương tự như Ethereum theo cách rẻ hơn.

Trước tiên hãy để tôi giải thích điểm thứ hai. Chỉ khi hiểu những sản phẩm nào được sản xuất thông qua việc đặt cược lại, chúng ta mới có thể hiểu được tính hợp lý của cơ chế định giá và cách vay ETH thực từ bạn. Thật là một con đường tuyệt vời để đi.

Các sản phẩm đặt cược lại không phức tạp. Trên thực tế, chúng tận dụng tính bảo mật của mạng chính Ethereum. Cho dù đó là đặt cược ETH hay LSD Tất cả các tài sản đều là một phần của hệ thống cam kết Ethereum. Trước đây, chúng chỉ có thể đóng góp cho mạng chính Ethereum và sau đó phản hồi trực tiếp đến các L2 hoặc ứng dụng khác nhau trên Ethereum. Đặt cược lại thực sự có nghĩa là phân bổ bảo mật này một cách riêng biệt và cung cấp Give nó tới các dApp hoặc Rollups có nhu cầu, loại bỏ những người trung gian và kiếm được chênh lệch giá.

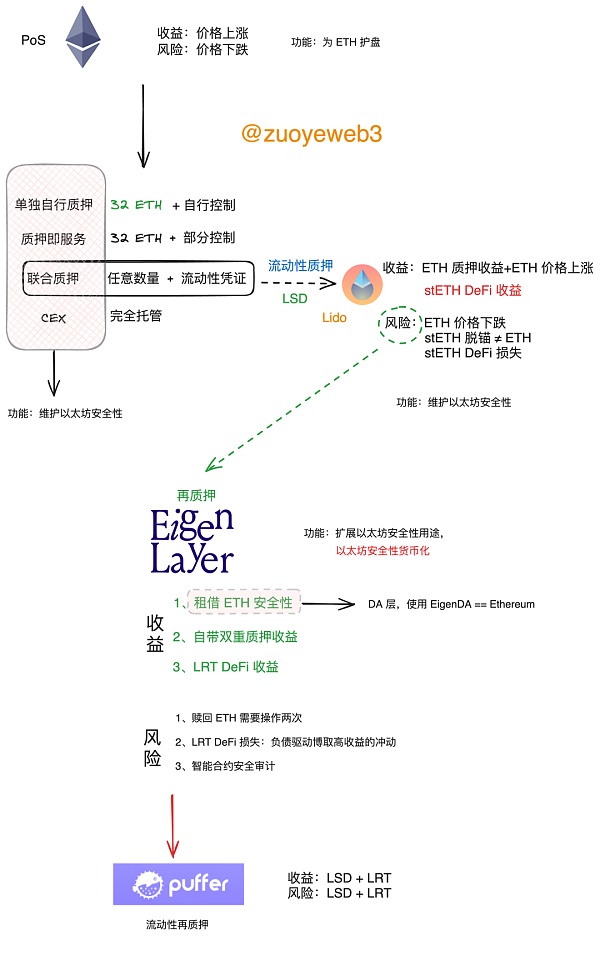

Trước hết, vui lòng không có bất kỳ nghi ngờ nào về PoS (Bằng chứng về Cơ chế đặt cược). Mặt khác, ETH đã chọn cơ chế PoS và việc đặt cược lại sau đó cũng dựa trên nguyên tắc đặt cược thể hiện sự bảo mật. PoW và PoS hiện tại ít nhất ngang hàng với nhau. BTC có độc quyền 50 % thị phần và các chuỗi công khai còn lại về cơ bản chọn PoS theo mặc định. , tính hợp lý của PoS được tất cả các chuỗi công khai ngoại trừ BTC công nhận. Đây cũng là tiền đề cho tất cả các cuộc thảo luận của chúng ta. Hãy im lặng nói: PoS là an toàn, và Càng cam kết nhiều ETH thì càng an toàn!

Tại thời điểm này, mối nguy hiểm duy nhất khi nắm giữ ETH là sự sụt giảm về giá theo tiêu chuẩn U. Nếu chúng ta xem xét nó dựa trên tiêu chuẩn ETH, thì Ethereum sẽ dần dần tiến tới một cuộc rút lui trên thực tế và ETH còn lại trong tay chắc chắn sẽ ngày càng nhiều và càng có giá trị. (Nguy cơ bị đánh cắp hoặc tịch thu không được xem xét)

Thứ hai, để duy trì tính bảo mật và hoạt động trơn tru của mạng Ethereum, một phần ETH cần phải được khóa vào hệ thống cầm cố. Đây là một sự sắp xếp cần thiết cho an ninh mạng, mọi người đều bày tỏ sự hiểu biết của mình, nhưng việc lấy đi ETH của các cá nhân mà không có lý do là không hợp lý, vì vậy họ cần được cấp thu nhập cầm cố, đó là tiền lãi.

Tổ chức Ethereum đã tóm tắt 4 phương thức đặt cược:

Đặt cược tại nhà một mình): Bạn cần sở hữu 32 ETH , Tự mình mua phần cứng để xây dựng các nút và truy cập mạng Ethereum. Đây cũng là hành vi cam kết phù hợp nhất với khái niệm phân quyền. Nhược điểm là bạn cần một ít tiền. Với mức giá hiện tại, bạn cần hơn 100.000 Chi phí bằng đô la Mỹ. ;

Stake như một dịch vụ: Nếu bạn có 32 ETH nhưng không muốn hoặc không có tiền để mua phần cứng, bạn có thể lưu trữ ETH đến nút đặt cược. Tuy nhiên, bạn vẫn giữ được mức độ kiểm soát khá lớn, nhưng nhược điểm là bạn vẫn phải tự bỏ ra 100.000 USD tiền của mình.

Đặt cược gộp là mô hình Đặt cược lỏng (LSD) quen thuộc như Lido. Khi bạn cam kết ETH, bạn sẽ nhận được mã thông báo stETH được neo vào ETH theo tỷ lệ 1:1 .coin và vẫn có thể quy đổi lại thành ETH, bạn cũng có thể chia sẻ thu nhập đặt cược và bạn có thể sử dụng stETH để tham gia DeFi để kiếm thu nhập và không có giới hạn về số lượng cam kết, phù hợp cho các nhà đầu tư bán lẻ Điểm bất lợi là stETH vẫn có nguy cơ unanchor và có khả năng mất tiền gốc ETH, tham gia DeFi gây tổn thất nghiêm trọng hơn.

CEX: Gửi tiền là cách đơn giản nhất để kiếm lãi. Bạn tự chịu rủi ro. Tôi sẽ không giới thiệu quá nhiều.

Trong quá trình này, Các mô hình Lido và CEX đã trở thành xu hướng chủ đạo, trong đó Lido chiếm khoảng 30% thị phần hiện tại, Binance , Coinbase và các sàn giao dịch khác cũng nằm trong số tốt nhất, có thể nói rằng đặt cược và đặt cược thanh khoản (LSD) của Ethereum thực sự là từ đồng nghĩa, thậm chí CEX có thể được coi là một chế độ LSD khác có thẩm quyền cao hơn.

Nhưng cho dù đó là đặt cược hay đặt cược thanh khoản thì về cơ bản chúng đều giống nhau về chức năng, nghĩa là đặt cược ETH cung cấp bảo mật cho mạng Ethereum.Sự khác biệt là đặt cược thanh khoản cung cấp bảo mật bổ sung cho việc đặt cược . Khuyến khích thanh khoản.

Re-stake là một cải tiến về chức năng ban đầu của stake, có thể hiểu là "công việc bán thời gian". Với sự trợ giúp của hệ thống đặt cược lại, mạng đặt cược Ethereum giờ đây có thể thực hiện các dAPP một cách độc lập với các yêu cầu bảo mật, trong khi vẫn cung cấp các đảm bảo bảo mật cho mạng chính Ethereum và nhận phần thưởng đặt cược, phần thưởng LSD và phần thưởng đặt cược lại . (Tùy vào tài sản thế chấp)

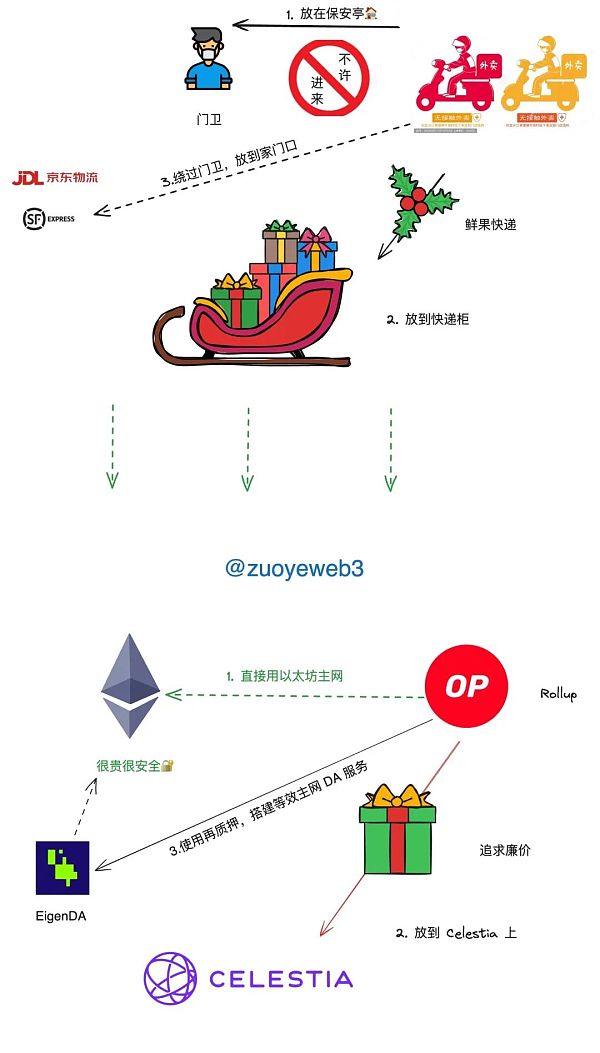

Việc thay đổi mục đích bảo mật này không có gì khó hiểu Về lý thuyết, nhân viên bảo vệ ngoài đời thực duy trì sự an toàn cho cộng đồng, nhưng thỉnh thoảng cậu bé mang đi cũng có một thẻ. Tất nhiên, nếu bạn đặt đồ ăn mang đi tại quầy bảo mật, nó thực sự tương đương với việc vào cộng đồng. Rollup sẽ tiết kiệm tiền bằng cách sử dụng EigenDA vì lý do tương tự. Nếu bạn đặt nó trong tủ chuyển phát nhanh, nó tương đương với sử dụng Celestia làm dịch vụ DA, sẽ rẻ hơn. .

Nếu bạn phải đặt hàng mang đi hoặc chuyển phát nhanh đến tận nhà, bạn sẽ phải trả nhiều tiền hơn hoặc sử dụng dịch vụ chuyển phát nhanh cao cấp như JD.com và SF Express, về cơ bản là tương đương sử dụng Ethereum làm lớp DA. Đây là lựa chọn an toàn nhất và đắt tiền nhất.

Trước khi xuất hiện việc đặt cược lại, lấy DA làm ví dụ, mạng chính Ethereum đắt tiền nhưng an toàn đã được sử dụng hoặc Các dịch vụ rẻ tiền nhưng không chính thống như Celestia hiện sử dụng cam kết lại để sử dụng tính bảo mật của Ethereum đồng thời giảm chi phí, đồng thời, thu nhập đa thế chấp hiện có và chức năng lưu thông của mã thông báo cam kết lại LRT không bị giới hạn.

DA chỉ là một ví dụ. EigenLayer thực chất là một tập hợp các hợp đồng thông minh chứ không phải public chain hay L2. Việc sử dụng các dịch vụ do EigenLayer cung cấp thực chất tương đương với việc sử dụng chính Ethereum, điều này hơi khó hiểu từ cấp độ phần mềm, sẽ dễ hiểu hơn khi chuyển sang PoW.

Ví dụ: mặc dù Dogecoin là token PoW nhưng đã lâu rồi chưa có máy khai thác Dogecoin riêng biệt mà được bán cùng với máy khai thác LTC. Tức là nếu bạn mua một chiếc Máy khai thác LTC, bạn sẽ có thêm một con chó. Chức năng khai thác tiền tệ được gọi là khai thác hợp nhất. Tiến thêm một bước nữa, khi điện thoại di động Solana Saga được bán với giá 1.000 USD, chỉ có một số ít người phản hồi. Tuy nhiên, sau khi có token BONK phù hợp trở nên phổ biến, cũng có người bán nó với giá 10.000 USD. Đây cũng là một "Khai thác hợp nhất", hãy đào Saga và nhận Bonk.

Để sắp xếp lại, về mặt lý thuyết, không cần sử dụng đặt cược lại, Rollup vẫn có thể sử dụng tính bảo mật của Ethereum, nhưng việc tương tác trực tiếp với mạng chính sẽ tốn kém và tốn thời gian hơn. chậm. Như chúng ta đều biết, việc đặt cược lại thực chất là để thể hiện tính bảo mật một cách trực quan bằng số lượng mã thông báo đã cam kết:

Thành phần của mã thông báo cam kết lại là ETH hoặc LSD. Bất kỳ dApp nào sử dụng mã thông báo cam kết lại để xây dựng mạng nút cam kết của riêng mình đều tương đương với tính bảo mật của Ethereum;

Dịch vụ cam kết lại vẫn có thể phát hành mã thông báo của riêng mình làm chứng chỉ để tham gia dịch vụ cam kết lại. Điều này tương tự như vai trò của stETH. Những điểm không nhất quán sẽ được đề cập dưới đây.

Cuối cùng, cam kết lại của EigenLayer đã đạt đến giới hạn về mặt cung cấp bảo mật và các giải pháp khác dựa trên điều này hoặc hỗ trợ nhiều chuỗi công khai hơn hoặc thực hiện một số sửa đổi đối với Ví dụ: Puffer có thể chia sẻ lợi ích kép của LSD và LRT cùng một lúc hoặc ether.fi tự thay đổi từ dịch vụ LSD sang dịch vụ cam kết lại.

Nhưng hành trình của chúng tôi vẫn chưa kết thúc. EigenLayer TVL đã vượt 10 tỷ USD, Lido TVL đã vượt 30 tỷ USD và số tiền cam kết ETH là khoảng 30 triệu, trị giá 100 tỷ USD. Nếu chúng tôi nghĩ rằng các công cụ phái sinh Giá trị của Ethereum phải vượt quá giá trị giao ngay, do đó vẫn có khả năng tăng giá gấp vài lần hoặc hàng chục lần.Tuy nhiên, giá trị của các mặt hàng như đô la Mỹ, vàng hay dầu thô không thể được toàn nhân loại công nhận. Quá trình lan tỏa vốn của Ethereum vẫn cần nhiều thời gian, trong thời gian dài đây cũng là nguyên nhân quan trọng khiến LSD không thành công lắm, hoặc có trần cho việc tái cam kết giá trị cần thời gian để rót ra.

Tái giả thuyết không chỉ mở rộng ranh giới về chức năng mà còn mang tính chất trục lợi mạnh mẽ hơn trong cơ chế kinh tế. Đây không phải là một có ý nghĩa xúc phạm, nhưng Đó là một mô tả khách quan về quá trình hoạt động của nó. Bắt đầu từ ETH, đến đặt cược/LSD, sau đó đến cam kết lại, ba bên có liên quan với nhau và không thể thiếu. ETH cung cấp bảo mật và đảm bảo thu nhập, cam kết/LSD cung cấp tính thanh khoản chứng chỉ và cam kết lại cung cấp bảo mật có thể định lượng cuối cùng thuộc về chính ETH.

Ở đây cần lưu ý rằng tính bảo mật và thu nhập của ETH được tích hợp vào LSD và cam kết lại. Ngay cả khi mã thông báo LSD được coi là được đặt trong hệ thống cam kết lại, chúng có thể được tách riêng thành LSD và cuối cùng quay trở lại ETH. .

Nhưng đây chính là lúc vấn đề nảy sinh. Một mặt, cam kết lại bao hàm một hệ thống cam kết hai lớp. Mỗi lần, cần có nhiều thu nhập hơn để trang trải chi phí. Hãy xem xét tình huống trong đó ETH lợi nhuận cam kết là 4%. Tỷ lệ hoàn vốn cam kết lại được hứa hẹn cần phải cao hơn 4% để thu hút các cam kết về mã thông báo LSD. Cuối cùng, tỷ lệ hoàn vốn cam kết lại của ETH sẽ cao hơn đáng kể so với tỷ lệ hoàn vốn đặt cược của mạng chính. Nếu nó thấp hơn tỷ lệ hoàn vốn đặt cược của mạng chính hoặc gần bằng nó thì ETH rõ ràng sẽ không thể được cầm cố và bị thu hút vào hệ thống cam kết lại.

Có thể rút ra kết luận sau: Bản thân cam kết là một hệ thống lạm phát, có thể tạm chia thành ba tình huống để thảo luận:

Tỷ lệ hoàn vốn của việc đặt cược vào mainnet ETH là được đảm bảo nhất, bởi vì mỗi người nắm giữ ETH đều là một nguồn lợi nhuận. Điều này tương tự như quyền sở hữu của đô la Mỹ. Nếu bạn tích trữ tiền xu bằng đô la Mỹ hoặc ETH, bạn sẽ chậm rãi thu hoạch bởi lạm phát. Sức mua;

Cam kết thanh khoản ETH là "trái phiếu doanh nghiệp" do Lido phát hành với tỷ suất lợi nhuận 4%. stETH là chứng chỉ chủ nợ và Lido phải có lợi nhuận cao hơn 4%. Để duy trì sự cân bằng, với mỗi stETH được đúc, Lido tạo ra khoản nợ 1,04 ETH;

Nếu stETH được sử dụng để tái cam kết thì mạng cam kết sẽ được cam kết lại với mức giá cao hơn 1,04. Sau khi mua trái phiếu doanh nghiệp này với giá ETH, sau đó cam kết mạng sẽ nhận được dự trữ, bạn có thể tiếp tục phát hành "tiền tệ" của riêng mình, chẳng hạn như nhiều loại LRT khác nhau . Điều này tương đương với quá trình tạo tiền tệ. Cần lưu ý rằng trước khi cam kết lại vào thời điểm này. Nó dựa trên tín dụng để tạo mã thông báo, đây là một logic khác với việc LSD tạo tín dụng đối với ETH (nhà đầu tư bán lẻ' tiền thật), hay nói một cách thẳng thắn hơn, việc bổ sung đóng vai trò của một ngân hàng.

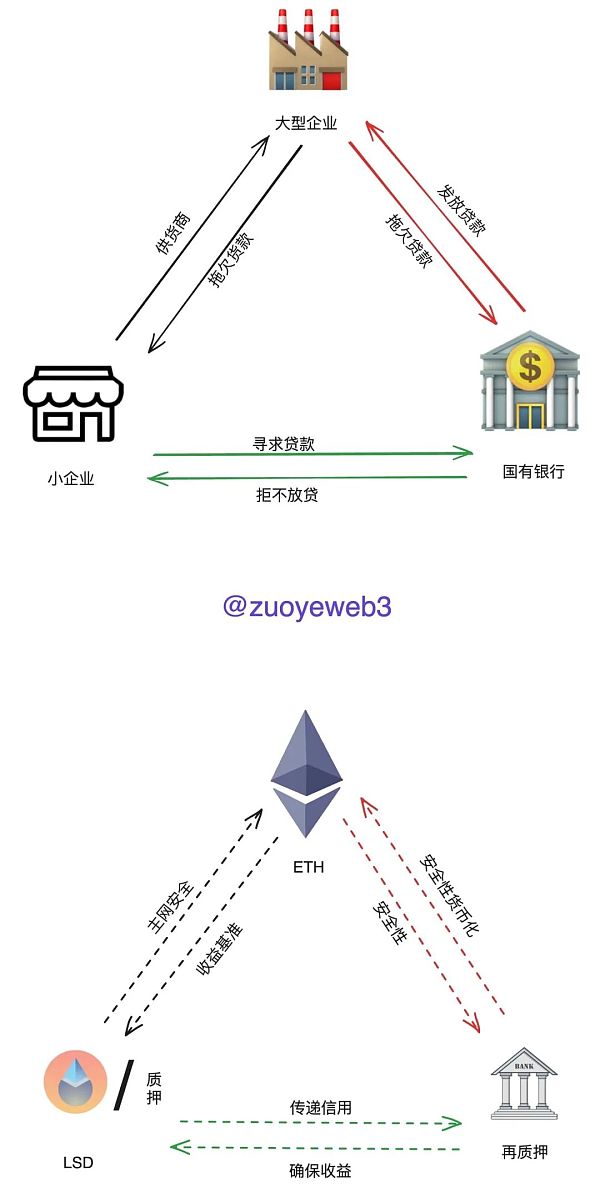

Tôi biết điều này rất trừu tượng nên hãy lấy một trường hợp thực tế, đó là “nợ tam giác” nổi tiếng vào cuối những năm 1990, các doanh nghiệp công nghiệp trên cả nước, đặc biệt là doanh nghiệp nhà nước ở Đông Bắc Trung Quốc, Công nghiệp nặng rơi vào vòng luẩn quẩn:

Hàng hóa do doanh nghiệp công nghiệp lớn sản xuất không bán được, nên họ không thể kiếm tiền và không thể cung cấp sản phẩm hỗ trợ.Việc thanh toán hàng hóa của doanh nghiệp nhỏ

Việc thanh toán hàng hóa của doanh nghiệp nhỏ do các doanh nghiệp công nghiệp lớn nắm giữ, và là thiếu vốn trầm trọng để mở rộng tái sản xuất, dẫn đến khủng hoảng nợ;

Cả doanh nghiệp lớn và nhỏ đều phải vay ngân hàng.Các doanh nghiệp nhỏ chủ yếu là tư nhân và gặp khó khăn trong việc tiếp cận Doanh nghiệp lớn nhận vốn vay vẫn không bán được dẫn đến tồn đọng thêm;

Tỷ lệ nợ xấu của ngân hàng tăng vọt khiến doanh nghiệp lớn và nhỏ khó tiếp cận hơn cho vay, cho đến khi nền kinh tế gần như bế tắc và vấn đề thất nghiệp ảnh hưởng đến trật tự xã hội.

Nhìn bề ngoài, tỷ lệ nợ xấu của các ngân hàng là một vấn đề, bởi về cơ bản họ không có mô hình kiểm soát rủi ro, và việc cho vay đối với các doanh nghiệp lớn đã trở thành một nhiệm vụ hoàn toàn mang tính chính trị Nó có vai trò định hướng sản xuất kinh tế, nhưng nhìn sâu hơn thì đây là một vấn đề sản xuất, tức là các doanh nghiệp lớn và nhỏ không thể trực tiếp sản xuất theo tín hiệu thị trường, thậm chí bị tách rời hoàn toàn khỏi sản xuất. tiêu dùng kết thúc, dựa vào một loại quán tính để sản xuất, trong hoạt động, doanh nghiệp lớn không muốn thay đổi chất lượng sản phẩm, doanh nghiệp nhỏ không mở cửa thị trường dân dụng.

Nhưng theo quan điểm riêng của mình, doanh nghiệp lớn có thể dễ dàng vay vốn nên không cần phải tổ chức sản xuất theo thị trường, chỉ cần doanh nghiệp nhỏ có thể bán được cho doanh nghiệp lớn thì sớm hay muộn Chính phủ sẽ tổ chức các ngân hàng để cung cấp cho họ các khoản vay.Các khoản vay của doanh nghiệp lớn cuối cùng cũng có thể nhận được thanh toán.

Thực tế, dù khoản nợ tam giác cuối cùng đã được “giải quyết” nhưng thực hiện bằng cách chuyển nợ để trút bớt gánh nặng cho ngân hàng, tín hiệu đã đi vào sản xuất nhưng đã quá muộn. Những người chiến thắng cuối cùng là đồng bằng sông Dương Tử và đồng bằng sông Châu Giang.

Tương tự, ETH là một doanh nghiệp lớn, LSD là một doanh nghiệp nhỏ và cam kết là một ngân hàng. Theo logic này, nó không chỉ đơn giản là việc mở rộng đòn bẩy ETH mà còn là ETH - chứng chỉ tín dụng - đại lý sản xuất . Coin - quá trình mang lại ETH theo chu kỳ. Bí mật cốt lõi là tỷ lệ hoàn vốn của toàn bộ quá trình lưu thông phải cao hơn tỷ lệ hoàn trả cam kết ETH. Nếu không, nó sẽ mất khả năng thanh toán. Tức là sau khi toàn bộ khoản nợ vượt quá mức kinh tế Tăng trưởng, tăng trưởng kinh tế thậm chí sẽ không có khả năng trả lãi nợ, việc loại bỏ nợ càng không thể trả được. Hoa Kỳ, Nhật Bản và Châu Âu hiện đang chạy trên con đường này. Hoa Kỳ đang ở trong tình thế tốt nhất bởi vì ai cũng phải gánh cái giá lạm phát của đồng đô la Mỹ, có USDT thì phải chịu.

Nền kinh tế nợ thực sự không bền vững, nhưng cách tiếp cận này có tính hợp lý của nó. ETH dựa trên các cam kết. Đây là sự đúng đắn về mặt chính trị lớn nhất. Nó chỉ có thể tấn công và bổ sung các dịch vụ cam kết vì số tiền cam kết nhỏ và không đủ ... Vấn đề phân cấp hay bảo mật nhưng bản thân PoS không thể bị từ chối.

Là một công ty sản xuất, ETH đảm bảo rằng mức cơ sở về thu nhập cam kết, cho dù đó là LSD hay tái cam kết, phải cao hơn hơn hoặc gần với đường này và LSD được chuyển sang chứng chỉ tín dụng được tái cam kết. Những người được cam kết lại cần sử dụng điều này để tăng cường dự trữ của mình và tham gia vào các hoạt động có năng suất cao hơn. Chuyển từ ETH sang tái cam kết, ETH được cam kết lại Mã thông báo chứng chỉ trên thị trường đã cao hơn 104% ETH, miễn là người dùng không đổi, sự giàu có trên thị trường sẽ được khuếch đại một cách vô hình, điều này cũng sẽ mang lại sức mua cam kết lại và khả năng trả nợ mạnh mẽ hơn.

Tuy nhiên, rủi ro sẽ theo đuổi bạn. Cam kết lại là một hệ thống "tiền tệ" dựa trên tín dụng, vì vậy bạn phải duy trì tín dụng của mình để ngăn người dùng sử dụng nó, nhưng Luna -UST Bài học không còn xa nữa, nó phụ thuộc vào cam kết hoàn trả của hệ thống cam kết lại. Trên thực tế, tài sản có sẵn để cam kết bởi EigenLayer bao gồm tài sản ETH, LSD, LP và các loại tài sản khác vì lý do này. , rủi ro là quá cao.

Nguy cơ LSD nằm ở tỷ giá giữa stETH và ETH Về lý thuyết, chỉ cần dự trữ đủ hoặc có hiệp sĩ trắng đến giải cứu thì có thể đổi lại ETH trong trường hợp khủng hoảng, nhưng sau đó, một mặt, hệ thống cầm cố phải đảm bảo lợi suất cao, mặt khác phải đáp ứng nhu cầu trao đổi. Chỉ hấp thụ các tài sản liên quan chặt chẽ đến ETH là an toàn, nhưng lợi tức không thể được đảm bảo.Nếu tài sản thay thế quá mức được hấp thụ, khả năng thanh toán của nó sẽ bị nghi ngờ.

TVL hiện tại của EigenLayer thấp hơn Lido. Xếp chồng quá mức tạo ra khủng hoảng không thể kiểm soát. Hãy xem xét một kịch bản lý thuyết: Lido chỉ cần quay về ETH, còn EigenLayer cần quay về stETH. Sau đó quay lại sang ETH thông qua stETH. Nếu là các token khác thì vẫn có phương án dự phòng - việc trao đổi phức tạp hơn. (Trên thực tế, không nhất thiết phải có cơ chế phức tạp như vậy)

Tương tự như trái phiếu tam giác, bề mặt của hệ thống tái cam kết là cam kết thu nhập của mạng lưới tái cam kết, nhưng cốt lõi là quyền lực của ETH, không bao gồm khủng hoảng bảo mật hợp đồng và các yếu tố không thể kiểm soát khác. Miễn là ETH đủ mạnh và TVL sinh thái EVM cao hơn, mạng cam kết và cam kết lại dựa trên ETH có thể in tiền không giới hạn. Giá trị giao ngay của 100 tỷ Ethereum cam kết chỉ gấp 10 lần quy mô nghìn tỷ.

Miễn là ETH được nhiều người và tổ chức chấp nhận hơn thì hệ thống cam kết lại sẽ là một biện pháp lạm phát hiệu quả và vừa phải. Chúng ta sẽ cùng nhau trải qua thời kỳ thịnh vượng ấm áp và giá cả của tất cả các tài sản liên quan đến ETH sẽ tăng lên, v.v., cho đến khi tòa nhà sụp đổ.

Sản phẩm được cam kết lại là bảo mật Ethereum để kiếm tiền, mô hình kinh tế là lạm phát vừa phải và đòn bẩy như vậy đang tăng chậm , thay vì như bạo lực và bạo lực như hợp đồng x125 lần, tốc độ tăng giá của các tài sản liên quan đến ETH sẽ không nhanh như DeFi Summer.

Nhưng điều này không liên quan gì đến giá token LDO của Lido và token riêng của EigenLayer, bởi vìcốt lõi của Ethereum chỉ là ETH, hoàn toàn không thể chứa các tài sản liên quan đến mạng chính thứ hai. mạng Ethereum theo cơ chế PoS, đó là điểm mấu chốt cuối cùng và đó cũng là lý do cơ bản khiến Vitalik chỉ trích Celestia một cách gay gắt. Mọi lợi nhuận đều thuộc về ETH.

So với Bitcoin, Ethereum cần tạo ra nguồn thu nhập cho ETH, trong khi bản thân BTC mới là thu nhập. Đây là một tình huống hoàn toàn khác. Còn về việc cam kết và tái- cam kết của các mạng khác, trước tiên họ phải trả lời câu hỏi về sự cần thiết của chuỗi công khai mà họ gắn bó, nếu không nó sẽ chỉ là một trò chơi Cờ bạc nhanh chóng.

Mạng hạt L1 mô-đun cung cấp nền tảng SDK để triển khai tính năng trừu tượng hóa chuỗi.

JinseFinanceViệc SEC rút lại vụ kiện DEBT Box đặt ra câu hỏi về cách tiếp cận quy định về tiền điện tử của họ, kêu gọi các nhà đầu tư theo dõi sự phát triển đang phát triển trong bối cảnh năng động này.

Xu Lin

Xu LinDòng tweet chính thức của 91Porn cho thấy AVAV sẽ sớm được liệt kê để giao dịch trong Khu đổi mới Bitget

铭文老幺

铭文老幺SEC đã đóng băng tài sản của Digital Licensing Inc. và thực hiện hành động pháp lý chống lại các chủ sở hữu của công ty này và 13 người khác vì các hoạt động gian lận trong khai thác tiền điện tử.

Bernice

BerniceKể từ năm 2017, Binance đã nỗ lực đạt được trạng thái 'hợp pháp một phần' theo từng giai đoạn ở một số khu vực nhất định trên toàn cầu thông qua ngoại giao, mua lại, đầu tư chung, tài trợ từ thiện và các phương tiện khác.

CaptainX

CaptainXViệc hạ xếp hạng phản ánh sự e ngại của Fitch về triển vọng tài chính của đất nước và nêu bật những xung đột thường xuyên về giới hạn nợ đã được chứng kiến trong hai thập kỷ qua.

Coinlive

Coinlive Với thị trường tiền điện tử vẫn đang trong tình trạng khó khăn và BTC đang vật lộn để lấy lại mốc 20.000 đô la, có thể có nhiều tin xấu hơn dành cho loại tiền điện tử lớn nhất.

Finbold

FinboldNhà phát triển Shiba Inu hứa hẹn một tương lai tươi sáng với dự án trò chơi NFT sắp tới, nhưng giá SHIB tiếp tục giảm.

Cointelegraph

CointelegraphETH/BTC có thể đạt 0,10 trong năm nay khi thị trường dự đoán chuyển đổi bằng chứng cổ phần của Ethereum.

CointelegraphGần 170 triệu đô la đã rời khỏi các quỹ đầu tư dựa trên Ethereum vào năm 2022, báo hiệu sự sụt giảm nhu cầu của các tổ chức.

Cointelegraph