渣打银行预测:比特币在美国大选前或将上涨12%,关键因素揭示

10月16日(周三),渣打银行数字资产研究主管杰夫·肯德里克预测,在11月美国总统大选前,比特币价格可能攀升至73,800美元,较当前水平上涨约12%。

Weiliang

Weiliang

Tác giả: Beichen

Ngày càng có nhiều cuộc thảo luận về PayTech, Solana, Binance, Coinbase Khi những gã khổng lồ trong ngành tiền điện tử tập trung vào thanh toán Web3, các công ty tài chính truyền thống như Visa, Sequoia Capital và Temasek cũng thường xuyên đầu tư vào thanh toán bằng tiền điện tử, mang đến cho mọi người cảm giác quen thuộc như những gì đã xảy ra với DePIN vào đầu năm 2023 - tất cả đều có ảnh hưởng đến nền kinh tế thế giới mới và cũ được triển khai và các câu chuyện tập trung vào việc thu hút các nguồn lực trong thế giới thực. Ở thế giới thứ ba như Đông Nam Á và Nam Mỹ, USDT thậm chí còn trở thành lựa chọn tốt hơn so với đồng tiền hợp pháp trong nước.

Thông tin từ các cấp độ và kênh khác nhau đều hướng về cùng một hướng, đó là thanh toán Web3 (PayFi/thanh toán được mã hóa) Gió đang nổi lên. Suy cho cùng, nếu thị trường thanh toán toàn cầu được so sánh với chiếc bánh cưới trong mơ, thì chỉ cần một mảnh vụn rơi ra khỏi chiếc bánh, nó sẽ trở thành tỷ phú khổng lồ, và cơn sốt vàng này mới bắt đầu.

Tuy nhiên, vì khái niệm thanh toán Web3 bao gồm quá nhiều thứ không liên quan nên trước tiên chúng ta phải xác định rõ liệu nó có phát triển từ hệ thống tài chính truyền thống sang USDT FinTech (công nghệ tài chính) hay không ), chẳng hạn như cốt lõi của stablecoin, vẫn là một hệ thống thanh toán dựa trên công nghệ sổ cái phân tán (DLT) phát triển từ Bitcoin.

Thanh toán Web3 được triển khai bằng công nghệ tài chính chỉ thêm USDT và các loại tiền ổn định khác vào loại tiền hợp pháp được cung cấp ban đầu và vẫn sử dụng hệ thống thanh toán bù trừ lồng nhau theo từng lớp truyền thống Hệ thống giải quyết. Giá trị duy nhất của loại sản phẩm này nằm ở vai trò là một stablecoin đô la bóng tối như USDT, nếu không thì nó không khác gì hỗ trợ Q coin và Happy Bean.

Thanh toán Web3 dựa trên công nghệ sổ cái phân tán hiện rất thuận tiện cho việc chuyển tiền, nhưng thanh toán tần suất cao vẫn chưa được thực hiện. Loại thanh toán Web3 này thực sự là một ý tưởng kinh tế đã được hình thành hàng trăm năm và đã được xác minh trong lĩnh vực thử nghiệm mã hóa trong thập kỷ qua. Nếu bạn đi theo hướng này, bạn sẽ thấy rằng một hành trình tuyệt vời đang bắt đầu từ lúc bình minh. .

1. Thanh toán Web3 theo hệ thống công nghệ tài chính truyền thống

mạnh>

Cái gọi là Web3 của hầu hết các sản phẩm thanh toán Web3 thực chất đề cập đến các stablecoin như USDT. Cấp độ sản phẩm vẫn không khác biệt so với các khoản thanh toán Web2 khác. Chúng đều được phát triển một ứng dụng dựa trên API của một liên kết nhất định trong hệ thống thanh toán truyền thống Tuy nhiên, các loại tiền tệ như USDT được hỗ trợ. Và bởi vì nó được ghép thêm với các loại tiền tệ thay thế nên chi phí kênh thực sự cao hơn tiền tệ hợp pháp.

Trước tiên chúng ta hãy thoát ra khỏi những tiếng lóng phức tạp trong lĩnh vực công nghệ và tài chính để làm rõ bộ mặt thật của hệ thống thanh toán công nghệ tài chính truyền thống chất lượng của Web3 là gì. thanh toán? Nó rõ ràng hơn nhiều.

1.1. Sự phát triển của hệ thống thanh toán truyền thống và PayTech

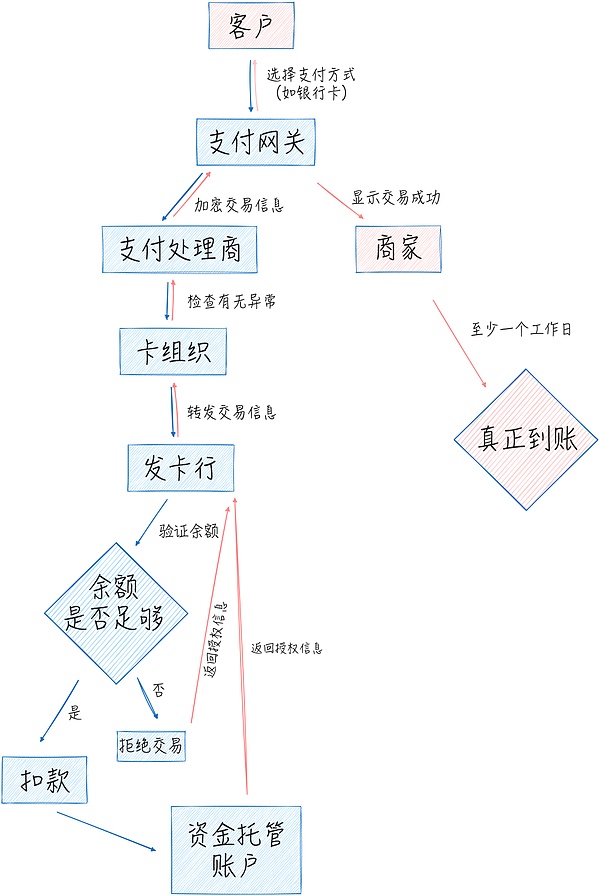

Đầu tiên, hãy lấy tình huống thanh toán trong cuộc sống hàng ngày làm ví dụ để phân tích quy trình xử lý thanh toán truyền thống. Khi thanh toán tại cửa hàng tiện lợi, chúng tôi chỉ cần quét mã QR bằng điện thoại di động và xác nhận thanh toán. Tuy nhiên, đằng sau hành động chưa đầy một giây này, sáu hoặc bảy người tham gia đã phải thực hiện hơn chục thủ tục để hoàn thành<. /mạnh>.

Đầu tiên, khách hàng sẽ chọn phương thức thanh toán (chẳng hạn như thẻ tín dụng, thẻ ghi nợ hoặc ví kỹ thuật số như Alipay). Sau khi xác nhận, cổng thanh toán sẽ mã hóa thông tin giao dịch và chuyển đến bộ xử lý/bộ xử lý thanh toán Sau khi kiểm tra khi không có dấu hiệu bất thường, thẻ sẽ được giải phóng và chuyển cho tổ chức phát hành thẻ (như Visa, MasterCard). Sau đó, tổ chức sẽ chuyển nó đến ngân hàng phát hành nơi đặt thẻ ngân hàng. Sau khi xác minh xem số tiền có đủ hay không, tiền sẽ được khấu trừ từ tài khoản của khách hàng (nhưng lưu ý rằng tiền không được chuyển trực tiếp mà được giữ trước) , sau đó thông tin được trả về theo lộ trình ban đầu, theo trình tự. Thông tin này được gửi đến người bán thông qua tổ chức thẻ, bộ xử lý/bộ xử lý thanh toán và cổng thanh toán và người bán hiển thị thanh toán là thành công. Tuy nhiên, sẽ phải mất ít nhất một ngày làm việc để tài khoản thực sự đến nơi và quá trình giải quyết cũng rất phức tạp nên tôi sẽ không đi sâu vào chi tiết ở đây.

Một quy trình phức tạp như vậy trong hệ thống tài chính hiện đại đã dần được hình thành trong kỷ nguyên của các toa tàu bưu điện. Các công ty FinTech không hề thay đổi hệ thống này mà đã cắt vào từ một mắt xích nhất định trong quy trình và chịu trách nhiệm đẩy nhanh quá trình xử lý thông tin. Đây là giá trị đầy đủ của FinTech. Suy cho cùng, với sự tích lũy của vô số giao dịch, mỗi liên kết đồng nghĩa với một khối tài sản khổng lồ.

Mặc dù các ngân hàng đã điện tử hóa từ những năm 1970, nhưng FinTech vẫn luôn là ý tưởng đã chuyển hoạt động kinh doanh sang trực tuyến để tăng tốc độ xử lý. Cơ cấu và quy trình nội bộ của ngân hàng không có gì thay đổi, nhiều nhất là việc xây dựng văn phòng trung gian được đẩy mạnh nhằm tăng cường cạnh tranh với các công ty thanh toán bên thứ ba.

Là một mạng lưới thanh toán bù trừ liên ngân hàng, hoạt động kinh doanh cốt lõi của tổ chức thẻ là giải quyết việc phát hành, thanh toán và đối chiếu các giao dịch liên ngân hàng và nó cũng bắt đầu chuyển sang điện tử vào những năm 1970, nhưng logic kinh doanh không khác gì thời kỳ hóa đơn giấy, FinTech chỉ tăng tốc độ xử lý.

Tuy nhiên, các tổ chức thẻ do Visa đại diện đã tung ra thiết bị đầu cuối thanh toán-máy POS trên cơ sở này, không chỉ nhanh chóng chiếm lĩnh vị trí thanh toán chủ đạo trong ngành bán lẻ trên thị trường và< strong>hệ sinh thái thanh toán kể từ đó đã xoay quanh các thiết bị đầu cuối thanh toán. Ví dụ: một nhóm các nhà sản xuất phần cứng do VeriFone đại diện đã được thành lập và vai trò của các nhà cung cấp dịch vụ thanh toán (PSP) đã được phân biệt và nhiệm vụ của các nhà cung cấp dịch vụ thanh toán đã được tách ra khỏi bộ xử lý/máy chủ thanh toán và cổng thanh toán. .

Nếu các tổ chức thẻ cho phép người bán nhận chuyển khoản từ nhiều ngân hàng hơn bằng cách hình thành mạng lưới ngân hàng, thì PSP (nhà cung cấp dịch vụ thanh toán) sẽ tiến thêm một bước nữa. Cho phép người bán chấp nhận chuyển khoản từ nhiều tổ chức thẻ hơn và các kênh thanh toán khác (chẳng hạn như Paypal sau này). Đối với người xử lý/xử lý thanh toán và cổng thanh toán, họ có trách nhiệm truyền tải thông tin và kiểm tra thông tin ở các giai đoạn khác nhau.

FinTech trong các liên kết trên đều nhằm mục đích tăng tốc hiệu quả xử lý thông tin. Toàn bộ quá trình vẫn còn phức tạp và kéo dài, và tất nhiên là chi phí. cao. Ví dụ: chỉ riêng bộ xử lý thanh toán khiêm tốn dự kiến sẽ có quy mô thị trường hơn 190 tỷ USD vào năm 2030.

FinTech thực sự mang tính cách mạng là Paypal vào năm 1998. Người dùng đã đăng ký tài khoản/ví kỹ thuật số bằng địa chỉ email của họ và sau khi nạp tiền, họ có thể vượt qua Hệ thống tài chính truyền thống, chuyển khoản. tiền không bị mất trong nền tảng và phí sẽ chỉ phát sinh khi bạn phải giao dịch với ngân hàng khi rút tiền mặt. Mặc dù phương pháp xử lý của Paypal không khác gì phương thức xử lý của công ty game Happy Bean, nhưng phương pháp đơn giản và thô thiển này đã tạo ra một lỗ hổng cho hệ thống tài chính truyền thống, buộc tài chính truyền thống phải chùn bước. thanh toán qua Internet và cái giá phải trả là các công ty công nghệ tài chính do Paypal đại diện tiếp tục phải đối mặt với việc bị truy tố và đàn áp.

Mặc dù lĩnh vực thanh toán sau Paypal đang bùng nổ trong kinh doanh chẳng hạn, ngôi sao đang lên Alipay đã từng bước xây dựng một nền tảng dịch vụ tài chính có thể thay thế hoàn toàn các ngân hàng, thậm chí đã thiết lập hệ thống tín dụng A vượt qua hệ thống ngân hàng, nhưng tiến bộ trong FinTech chỉ là những đổi mới vi mô như mã QR và không có cuộc cách mạng nào trong cơ chế.

1.2. Thanh toán Web3 dựa trên công nghệ tài chính

Bây giờ Dù là gã khổng lồ tiền điện tử hay công ty thanh toán truyền thống, các dự án thanh toán Web3 được đưa ra đều dựa trên hệ thống thanh toán truyền thống nhưng vẫn có thể được giới thiệu chi tiết.

1.2.1. Các công ty thanh toán truyền thống: coi USDT như những hạt đậu hạnh phúc

Các công ty thanh toán truyền thống đang tích cực tham gia Web3. Mặc dù họ cũng cân nhắc việc thu hút người dùng mới, nhưng phần lớn họ vẫn phòng thủ tấn công và sợ bỏ lỡ xu hướng tiền điện tử. Giống như các ứng cử viên cạnh tranh trong cuộc bầu cử ở Hoa Kỳ để bày tỏ sự ủng hộ đối với tiền điện tử, họ chỉ dành năng lượng tối thiểu để có được nguồn lực từ các lãnh thổ chiến lược không cốt lõi.

Trên thực tế, các công ty thanh toán truyền thống trước đây chưa hề thay đổi hệ thống tài chính truyền thống và họ sẽ không thay đổi sau khi vào Web3.Họ chỉ đang thực hiện tận dụng thị phần hiện có của họ, chỉ cần thêm tiền điện tử làm loại tài sản vào nhiều dịch vụ được cung cấpKhó khăn về mặt kỹ thuật tương đương với việc thêm Happy Beans.

Từ các ngân hàng (chẳng hạn như ZA Bank) đến các tổ chức thẻ (chẳng hạn như Visa) đến các nhà cung cấp dịch vụ thanh toán (chẳng hạn như PayPal), họ đều tuyên bố sẽ sử dụng tiền điện tử và họ làm. Có những nghiên cứu khá chuyên sâu, nhưng không quan trọng họ nói gì, quan trọng là họ thực sự làm gì. Tóm lại, tất cả hoạt động kinh doanh là cho phép người tiêu dùng sử dụng thẻ ngân hàng để mua tiền điện tử, chuyển khoản và thanh toán, nhằm mục đích đóng vai trò là "kênh trao đổi giữa tiền tệ hợp pháp và tiền điện tử" để kiếm tỷ giá hối đoái Phí, đây hoàn toàn là thị trường OTC. Còn những công nghệ như “cho phép người tiêu dùng cuối có trải nghiệm liền mạch” không có gì mới, vì Happy Bean cũng vậy.

Công ty thanh toán truyền thống thực sự có thể tiến một bước trong thanh toán Web3 là PayPal. Họ đã phát hành loại tiền tệ ổn định bằng đô la Mỹ PYUSD (PayPal USD) trên Ethereum và Solana. . ). PayPal tuyên bố sẽ "tận dụng công nghệ sổ cái phân tán (DLT), khả năng lập trình, hợp đồng thông minh và mã thông báo để cho phép thanh toán ngay lập tức và tương thích với các sàn giao dịch, ví và dApps được sử dụng rộng rãi nhất..." vì điều này. Bạn không chỉ có thể kiếm được phí trao đổi giữa tiền tệ hợp pháp và PYUSD, nhưng nó cũng có thể kéo dài thời gian kết tủa của tiền, điều này giống như ý định ban đầu của Binance là ra mắt BUSD.

Mục tiêu dài hạn hơn của PayPal là thay thế thẻ ngân hàng làm kênh thanh toán chính. Tất nhiên, hiện tại, nó chưa có nền tảng cơ bản của một nền tảng thương mại điện tử, cũng như không chiếm lĩnh thị trường của những người bán hàng ngoại tuyến. Hơn nữa, các nền tảng lớn cũng đang tung ra các công cụ thanh toán của riêng họ (chẳng hạn như Apple Pay), vì vậy họ đang làm như vậy. đang cố gắng trở lại đỉnh cao thông qua PYUSD. Cơ hội có vẻ rất mong manh.

So với PayPal, vốn thiếu các kịch bản thanh toán, Square, nền tảng thanh toán được thành lập vào năm 2009, đã thiết lập một mạng thanh toán ngoại tuyến khổng lồ cho người bán và thông qua chiết khấu giá, v.v. Bằng cách quảng cáo ứng dụng Cash công cụ thanh toán của riêng mình, nó dường như đang thay thế thẻ ngân hàng làm kênh thanh toán chính. Điều đáng nói là Jack Dorsey, người sáng lập Square, cũng là người đồng sáng lập và cựu CTO của Twitter.

Square chính thức gia nhập Web3 bằng cách phát triển máy khai thác Bitcoin, nhưng các nhân viên cũ của nó đã thành lập Bridge, một công ty thanh toán Web3, vào năm 2023 và nhận được rất nhiều sự chú ý Các tổ chức như Cedar Capital, Ribbit và Index đã đầu tư 58 triệu USD và vào tháng 10, nó đã được bán cho bộ xử lý thanh toán Stripe với giá 1,1 tỷ USD. Những gì Bridge làm thực sự là cho phép khách hàng gửi đô la Mỹ và euro, tạo ra stablecoin và sau đó sử dụng stablecoin để chuyển tiền. Nếu bạn coi stablecoin là những hạt đậu hạnh phúc, bạn sẽ đột nhiên ngộ ra. Tất nhiên, tôi không chỉ trích Bridge. Trên thực tế, Bridge đã âm thầm nhận ra câu chuyện vĩ đại mà Ripple đã hứa hẹn vào thời điểm đó.

Các sản phẩm tương tự bao gồm Huiwang, được cho là đến từ một nhóm Thành Đô, nhưng lý do chính khiến nó có thể tạo ra những sản phẩm thành công ở Đông Nam Á là nhờ con người ở đó không gian chính sách tương đối lớn và các công cụ thu phí thanh toán đen và xám chắc chắn đang có nhu cầu lớn.

Sản phẩm cơ bản hơn công cụ thanh toán chính là tiền tệ. Giờ đây, ngoài USDT và USDC, nhiều stablecoin trong các tình huống cụ thể đã xuất hiện, chẳng hạn như. bằng OUSG và USDY do Ondo Finance đưa ra với sự hỗ trợ của Đức được sử dụng để đầu tư vào trái phiếu kho bạc Hoa Kỳ ngắn hạn và tiền gửi không kỳ hạn của ngân hàng.

Tóm lại, Thanh toán Web3 của các công ty thanh toán truyền thống tương đương với độ khó kỹ thuật của Happy Bean. Ngưỡng nằm ở việc bạn có thể tìm được khoản thanh toán của riêng mình hay không. kịch bản .

1.2.2. Những gã khổng lồ về tiền điện tử: mong muốn phát hành thẻ ngân hàng đồng thương hiệu

Nếu tài chính truyền thống kiếm được phí xử lý OTC bằng cách hỗ trợ Happy Bean, thì các gã khổng lồ tiền điện tử kiếm được phí xử lý OTC bằng cách hỗ trợ thẻ ngân hàng. Tóm lại, họ đang làm việc theo cả hai hướng để vượt qua kênh giữa thẻ ngân hàng và Happy Đậu.

Lý do khiến các sàn giao dịch như Coinbase và Binance chọn hợp tác với những gã khổng lồ thanh toán có uy tín như Visa và Mastercard để phát hành thẻ ngân hàng tiền điện tử đồng thương hiệu là để tận dụng lợi thế của tài chính truyền thống. Cơ sở hạ tầng để thu hút nhiều tài sản tiền điện tử hơn và có một lý do tiềm ẩn, đó là để xây dựng thương hiệu. Xét cho cùng, chỉ cần bạn phát hành thẻ, bạn có thể yêu cầu hỗ trợ "trao đổi và chi tiêu tiền điện tử tại hơn 60 triệu người bán trực tuyến và ngoại tuyến trên toàn thế giới."Trên thực tế, bạn chỉ cần hợp tác với một ngân hàng thành viên trong tổ chức quốc tế Visa Bạn thậm chí có thể thuê ngoài trực tiếp cho nhà phát hành thẻ bên thứ ba.

Có vô số trường hợp như vậy. Nó giống như khoảng năm 2015 khi thanh toán di động lần đầu tiên phát triển mạnh mẽ, công nghệ và thậm chí cả giấy phép cũng đã xuất hiện. Đó là một cái vỏ, nhưng nó không ngăn cản thị trường vốn ủng hộ xu hướng mới này.

Chi phí hoạt động của thẻ đồng thương hiệu của gã khổng lồ tiền điện tử thực sự khá cao. Ví dụ: Thẻ OneKey do ví phần cứng OneKey tung ra đã ngoại tuyến sau hơn một năm. một năm hoạt động. Theo thông báo, "Có rất nhiều thách thức ở đây. Rất khó để cân bằng các yếu tố này đồng thời đạt được chi phí vận hành thấp cho một nhóm nhỏ, phí xử lý thấp, hoạt động ổn định của các mảng thẻ, sản xuất chống đen và xám, và Tuân thủ..."

Sau đó, PayFi xuất hiện, một khái niệm tài chính mới trên chuỗi được xây dựng xung quanh việc gửi/nhận thanh toán, cố gắng xác định lại hoạt động thanh toán, tuyên bố "loại bỏ các ngân hàng truyền thống. Hệ thống này cho phép người dùng gửi tiền điện tử trên toàn cầu với mức phí thấp, với tùy chọn dễ dàng rút tài sản tiền điện tử về nơi lưu ký cá nhân.” Nhưng đối với các giải pháp hiện tại, tất cả đều sử dụng khuôn khổ của hệ thống thanh toán truyền thống để chiếm lĩnh thị trường của các nhà bán lẻ OTC Vàsự tuân thủ của họ cuối cùng sẽ cạnh tranh với ngân hàng truyền thống. hệ thống và Happy Beans không có gì khác biệt.

Giải pháp thanh toán Web3 thực sự có thể mang lại cuộc cách mạng về cơ chế trong PayTech phải là giải pháp dựa trên công nghệ sổ cái phân tán.

2. Thanh toán bằng chuỗi khối: Chặn bên trong và bên ngoài sự giám sát Thanh toán theo chuỗi là hai loài

Cho dù đó là CBDC của ngân hàng trung ương, tổ chức tư nhân hay chuỗi công cộng, không thể tránh khỏi công nghệ sổ cái phân tán (DLT) khi thảo luận về thanh toán Web3. Ngay cả khi nhiều người trong số họ coi USDT như một hạt đậu hạnh phúc, thì ít nhất The Happy Beans ở đây vẫn được phát hành dựa trên DLT.

DLT về cơ bản là một cơ sở dữ liệu được duy trì bởi nhiều nút, trong đó mỗi nút chia sẻ và đồng bộ hóa cùng một bản sao. Blockchain là một loại DLT, nhưng DLT không nhất thiết phải là một blockchain. Với tác động của blockchain và tiền điện tử do sự ra đời của Bitcoin, DLT ngày càng được sử dụng như một cơ sở hạ tầng mới để thay thế các thực thể tập trung truyền thống để chuyển tiền. Tất nhiên, hầu hết chúng vẫn được sử dụng làm giải pháp thay thế trong giai đoạn thử nghiệm. .

Ưu điểm lớn nhất của DLT là nó là mạng ngang hàng (P2P), do đó cả hai bên tham gia giao dịch không còn cần các trung gian phức tạp nữa,< strong>trực tiếp thông qua sổ cái công khai có thể được xác minh để cho phép thanh toán và DLT cũng hoạt động 24/7. Một ưu điểm khác của việc thanh toán dựa trên DLT là tiền tệ có thể lập trình được—không chỉ có thể xác định các quy tắc tiền tệ khác nhau thông qua hợp đồng thông minh mà còn có thể triển khai các chức năng phức tạp hơn khi tương tác với các hợp đồng thông minh khác.

Trên đây là những ưu điểm chung của việc thanh toán dựa trên DLT, nhưng vấn đề là sự khác biệt giữa DLT và DLT quá lớn đến mức thậm chí còn có sự cách ly sinh sản, chẳng hạn như chuỗi công cộng và chuỗi liên minh. Và ngay cả khi tất cả đều là chuỗi công khai, chỉ có loại thuật toán đồng thuận (như PoW và PoS), tốc độ xác nhận và cơ cấu chi phí có thể khác nhau rất nhiều, chưa kể các ứng dụng thanh toán được xây dựng dựa trên các loại DLT khác nhau.

Ngành công nghiệp dường như bỏ qua những khác biệt này và chỉ quan tâm đến việc TPS nhanh hay chậm và có tuân thủ hay không. Tuy nhiên, thị trường khác với giới học thuật dựa vào đánh giá ngang hàng (có thể nó trở nên có thẩm quyền sau khi xuất bản quá nhiều bài báo). Sự phát triển của DLT cuối cùng phải được thị trường xác minh.

2.1. Chuỗi liên minh và CBDC là sản phẩm của sự thông đồng

Chuỗi liên minh phần lớn là sản phẩm của sự hợp tác với hệ thống tập trung-dựa trên công nghệ DLT và kiểm soát chặt chẽ Quyền truy cập . Giải pháp tập trung tưởng chừng như phi tập trung này có thể đáp ứng được việc tuân thủ quy định nhưng về bản chất nó vẫn là một hệ thống khép kín. Điều này được dự định chỉ đóng vai trò giảm chi phí và tăng hiệu quả trong một liên kết nhất định trong hệ thống tài chính truyền thống và sẽ không thay đổi bản thân hệ thống.

Trong câu chuyện chính thống nhất, tiền kỹ thuật số của ngân hàng trung ương (CBDC) dường như là dấu chấm hết cho thanh toán Web3. Mặc dù bản thân CBDC là một đề xuất sai lầm, không chỉ từ góc độ kỹ thuật mà còn từ góc độ tiền tệ. Một số giải pháp CBDC không tốt bằng chuỗi liên minh, vì về cơ bản chúng là cơ sở dữ liệu tập trung, chỉ có thể nói là đã mượn một số tính năng kỹ thuật của DLT, chẳng hạn như cơ chế đa nút và đồng thuận. Nhưng điều nực cười hơn nữa là một số công nghệ có cơ sở dữ liệu tập trung đã ghép lại một cơ sở dữ liệu quan hệ với số phiên bản, không có khối hoặc chuỗi, nhưng chúng được quảng cáo là những đổi mới của blockchain, chẳng hạn như Sui.

Vì vậycác ứng dụng thanh toán và CBDC dựa trên chuỗi liên minh chỉ là sự lặp lại một phần công cụ cho hệ thống thanh toán bù trừ trong tổ chức, thay vì liên quan đến toàn bộ Một cuộc cách mạng mô hình trong hệ thống tài chính. Hơn nữa, về mặt lý thuyết, sẽ tốt hơn nếu sử dụng cơ sở dữ liệu tập trung trực tiếp cho các lần lặp lại công cụ này.

Hiện tượng sử dụng công nghệ mới để lặp lại hoạt động kinh doanh cũ chỉ là một sản phẩm đặc biệt của giai đoạn chuyển đổi. Hồng Kông đã tích lũy được nhiều trường hợp xây dựng các sản phẩm tài chính dựa trên DLT, nhưng cho đến nay vẫn chưa mang lại bước nhảy vọt về chất trong kinh doanh. Vì vậy, hãy tập trung vào các khoản thanh toán Web3 thực sự được xây dựng trên chuỗi công khai.

2.2. Chuỗi công khai đang bắt chước chuỗi liên minh

Đúng Thanh toán Web3 nên được xây dựng trên chuỗi công khai, đây cũng là tầm nhìn ban đầu của Bitcoin và blockchain. Ý tưởng này đã liên tục được mở rộng trong nhiều năm qua, Lily Liu, chủ tịch của Solana Foundation, đã chính thức đề xuất khái niệm PayFi.

Cô định nghĩaPayFi là "một nền tảng tài chính nguyên thủy mới được xây dựng dựa trên giá trị thời gian của tiền" và một sự đổi mới tài chính bên trên lớp thanh toán. DeFi giải quyết các vấn đề về giao dịch, trong khi PayFi liên quan đến nhiều hoạt động kinh tế hơn - gửi và nhận, chẳng hạn như tài trợ chuỗi cung ứng, cho vay theo lương, thẻ tín dụng, tín dụng doanh nghiệp, mua lại liên ngân hàng và các tình huống khác, vì vậy thị trường đang cũng lớn hơn.

Lily Liu tin rằng sự thành công của PayFi phải đáp ứng ba điều kiện: loại tiền tệ nhanh và chi phí thấp, được sử dụng rộng rãi và kết luận cuối cùng chỉ có Solana. có thể được hoàn hảo. Không có gì để chỉ trích trong cuộc thảo luận trước đó, nhưng kết luận này chắc chắn sẽ thu hút sự phản đối từ nhiều đối thủ cạnh tranh, chẳng hạn như Ripple.

Ripple chính thức ra mắt PayFi vào năm 2012 (thuật ngữ này chưa tồn tại vào thời điểm đó), định vị nó là một khối cho phép XRP được sử dụng để chuyển tiền giữa các tổ chức tài chính toàn cầu. các tổ chức Chain, vốn được kỳ vọng cao sẽ phá vỡ thế độc quyền của SWIFT, cũng được chọn là một trong 50 công ty công nghệ tài chính sáng tạo nhất năm 2019 của Forbes.

Layer1 của Ripple là XRP Ledger, là một blockchain dựa trên cơ chế học tập liên kết Nói đúng ra, nó là một chuỗi tập đoàn, mặc dù nó tuyên bố là một chuỗi công khai ( Chỉ có thể nói rằng nó là nguồn mở). Hoạt động kinh doanh ban đầu là sao chép Bitcoin, chỉ nhanh hơn - cho phép mọi người trực tiếp sử dụng tài sản gốc XRP của mình để chuyển tiền.

Nhóm Ripple nắm giữ một lượng lớn XRP và tiếp tục bán nó để kiếm lời. Nhóm cũng đã nhiều lần đưa ra tin tức mua lại và hợp tác với các nhà tạo lập thị trường để tăng khối lượng giao dịch. Lệnh kéo trên thị trường thứ cấp. Khi họ bán XRP, họ đã cố tình làm mờ mối quan hệ giữa XRP và vốn chủ sở hữu của Ripple, vì vậy họ đã bị SEC nhắm tới và đã vướng vào các tranh chấp trong 4 năm. Họ nên được hòa giải trong tương lai gần, nhưng điều này không cản trở sự thật cơ bản. XRP đó không có tác dụng gì. Ripple sau đó nhận ra rằng sẽ không có ai sử dụng XRP, một loại tiền tệ không khí có giá dao động, để thanh toán (ngay cả Bitcoin cũng không phù hợp để thanh toán bán lẻ do tính biến động của nó), vì vậy họ đã cố gắng tung ra một loại tiền tệ ổn định RLUSD, xây dựng CBDC cho nhiều quốc gia khác nhau, và cung cấp mã thông báo tài sản và dịch vụ lưu ký.

Nếu chỉ đánh giá dựa trên các tài liệu quảng cáo của Ripple, bạn sẽ cảm thấy rằng Ripple đã phủ sóng hơn 80 thị trường thanh toán trên toàn thế giới nhờ khả năng hoàn tất thanh toán trong vòng vài giây, xử lý khối lượng giao dịch hơn 50 tỷ USD. Nhưng trên thực tế, xCurrent của Ripple dành cho các ngân hàng chỉ ghi lại thông tin chuyển khoản giữa các ngân hàng trên blockchain của Ripple. Công nghệ công cụ đối chiếu tự động cốt lõi thực sự không khác gì các tổ chức thanh toán bù trừ truyền thống. Ripple mua lại Metaco, nhà cung cấp công nghệ lưu ký tài sản kỹ thuật số, vào năm 2023. Giá trị của hoạt động kinh doanh này chủ yếu được phản ánh ở giấy phép và kênh. Đối với việc sử dụng XRP, một loại tiền tệ không khí có giá dao động, để thực hiện thanh toán cho người tiêu dùng, điều đó càng sai lầm hơn.

Nói một cách dễ hiểu, Ripple đã đóng vai trò là nhà tiếp thị hàng đầu trong thị trường PayFi. Giống như công ty mã hóa vừa đề cập, miễn là hợp tác với một ngân hàng thành viên trong Tổ chức quốc tế Visa, họ có thể tuyên bố rằng sản phẩm "có thể trao đổi và tiêu thụ tiền điện tử tại hơn 60 triệu người bán trực tuyến và ngoại tuyến trên toàn thế giới." thế giới."

Tóm lại, khi hầu hết tất cả các chuỗi công khai nói về PayFi, họ đều nhấn mạnh tốc độ của nó, mức giá rẻ và mức độ tuân thủ của nó, nhưng dựa trên các sản phẩm PayFi công cộng (như Huma Finance) do chuỗi sản xuất vẫn sử dụng blockchain làm công cụ kế toán trong hệ thống thanh toán truyền thống. Ngoại trừ việc không có KYC, sự khác biệt giữa nó và chuỗi liên minh là gì?

2.3. Mạng Lightning Bitcoin và các hạn chế

Vì vậy, chúng tôi vẫn phải xem xét giải pháp mã hóa gốc được xây dựng trên chuỗi công khai, nhưng nó thường bị giới hạn bởi kích thước khối và thời gian xác nhận của chuỗi công khai, vì vậy nó chỉ có thể được sử dụng làm phương thức chuyển tiền và không thể hỗ trợ cao -Tần số tiền nhỏ trong cuộc sống hàng ngày. Bitcoin Lightning Network là một giải pháp tốt.

Nói một cách đơn giản, một kênh (kênh) thanh toán được thiết lập theo chuỗi. Kênh này tương đương với một chữ ký đa chữ ký do tài khoản chung tạo ra. Ví A và tài khoản B. đều nạp tiền vào ví và sau đó có thể thực hiện chuyển khoản không giới hạn (về cơ bản, mỗi lần chuyển sẽ cập nhật trạng thái phân phối số dư ví để tạo thành UTXO mới, là đầu ra giao dịch chưa chi tiêu), cho đến khi lần chuyển cuối cùng hoàn tất . Khi kênh bị đóng, nó sẽ được mạng Bitcoin xác minh. Do đóLightning Network có thể đạt được thanh toán tần suất cao mà không cần thay đổi cơ chế cơ bản của Bitcoin.

Có thể bạn có thắc mắc ở đây đó là số dư thay đổi trong kênh thanh toán không được upload lên chuỗi, vậy làm sao để đảm bảo an ninh? Tính bảo mật của hệ thống tài chính truyền thống phụ thuộc vào bảo lãnh tín dụng của tổ chức, nhưng Lightning Network đảm bảo tính bảo mật của kênh thanh toán thông qua các công nghệ mã hóa như LN-Penalty và HTLC (Hợp đồng khóa thời gian băm), sẽ không được mô tả trong chi tiết.

Cần lưu ý rằng kênh bảo mật vừa thảo luận là kênh một-một, nhưng trong các giao dịch chuyển tiền thực tế, không thể xây dựng một kênh riêng biệt với mọi người Ví đa chữ ký nên giải pháp một-nhiều đã xuất hiện, đó là công nghệ định tuyến nhiều bước nhảy. Nói chung, giữa A và B có kênh thanh toán, giữa B và C có kênh thanh toán. Sau đó A chuyển tiền trực tiếp cho B, B sau đó chuyển tiền cho C. Tài khoản B đóng vai trò là nút chuyển tiếp và A và B Không cần xây dựng kênh thanh toán riêng. Theo lý thuyết sáu mức độ tách biệt, bạn có thể làm quen với bất kỳ ai trên thế giới thông qua sáu người.

Giải pháp một-nhiều này yêu cầu người dùng chuyển tiếp phải trực tuyến thường xuyên và có đủ tiền, nếu không giao dịch có thể không thành công. Lightning Network sử dụng định tuyến đa đường. và công nghệ dự phòng nút là đủ để vượt qua những thách thức này. Nhưng trong sử dụng thực tế, thiết kế này quá lý tưởng - giả sử rằng người dùng sẵn sàng khóa trước một lượng tiền lớn, giả sử rằng người dùng sẵn sàng chấp nhận các hạn chế kỹ thuật khác nhau, thì những hạn chế này có thể so sánh được so với những gì PayFi muốn giải quyết ban đầu đi ngược lại vấn đề hiệu quả sử dụng vốn.

Giải pháp Lightning Network sau đó đã được mở rộng từ Bitcoin sang các chuỗi công khai khác. Ví dụ: Fiber Network được xây dựng trên Nervos CKB có khả năng hợp đồng thông minh hoàn chỉnh Turing và linh hoạt hơn trong việc quản lý tài sản, nhưng nó vẫn không thoát khỏi tình thế tiến thoái lưỡng nan do thiết kế kênh thanh toán gây ra.

Điều này đặt ra một câu hỏi rất sâu sắc: Tài chính là một hệ thống phức tạp và có thể khó định hình lại toàn bộ hệ thống thanh toán chỉ bằng những đổi mới ở cấp độ kỹ thuật. Vậy loại thiết kế nào có thể mang lại một cuộc cách mạng mô hình có hệ thống?

3. Cuối cùng của tiền là không có tiền >

Tài chính luôn tồn tại như một hệ thống phức tạp. Chỉ riêng công nghệ thôi cũng khó có thể mang lại những thay đổi đáng kể nên chúng ta cần xem xét lại hệ thống này.

Tài chính là hệ thống các công cụ được phát triển để phục vụ các giao dịch thực tế. Tiền tệ đóng vai trò là đơn vị giá trị của tài khoản dẫn đến hệ thống giao dịch, thanh toán bù trừ vô cùng phức tạp. hệ thống và hệ thống tín dụng, v.v. Chính xác là vì chúng tôi không thể sử dụng tiền tệ, chính xác là chúng tôi không thể sử dụng tiền pháp định và chính xác hơn là chúng tôi không thể sử dụng đồng đô la Mỹ. Do đó, mục tiêu cao nhất là theo đuổi phương thức thanh toán Web3 hiện tại và thậm chí. toàn bộ thị trường tiền điện tử sẽ được đưa vào USDT. Hệ thống kinh tế được đại diện bởi đồng đô la bóng tối.

"Điều may mắn lớn nhất của một người đàn ông là dù là người lớn hay trẻ nhỏ đều phải dấn thân vào con đường vô cùng khó khăn, nhưng đây là con đường đáng tin cậy nhất Con đường bất hạnh của người phụ nữ là bị bao vây bởi những cám dỗ gần như không thể cưỡng lại được; cô ấy không cần phải làm việc chăm chỉ mà chỉ được khuyến khích trượt xuống để đạt được hạnh phúc. đã quá muộn, và sức lực của cô ấy đã cạn kiệt trong cuộc phiêu lưu."

Đoạn này xuất phát từ cuốn "The Second Sex" do Beauvoir viết năm 1949. Tôi nghĩ từ "woman" trong đó có thể thay bằng "crypto", ít nhất là kênh thanh toán Web3 đang phát triển Running điên cuồng và vị tha trên con đường rơi vào hạnh phúc này. Điều tôi muốn chỉ ra là hoàn toàn có thể đi theo một con đường cực kỳ khó khăn khác. Con đường này bắt nguồn từ tư duy kinh tế hàng trăm năm và đã bước đầu được phát triển trong lĩnh vực kiểm tra mã hóa trong hơn mười năm qua!

Nên việc sử dụng một số sản phẩm thông dụng, dễ bảo quản là điều đương nhiên các sản phẩm tương đương đã bước vào giai đoạn tiền tệ hàng hóa. Ví dụ: da động vật, gia súc (từ "tiền" trong nhiều ngôn ngữ có mối quan hệ từ nguyên với vật nuôi), ngũ cốc, vải, muối và đồ trang trí như vỏ sò.

Sau này, với việc mở rộng quy mô thương mại, các yêu cầu về tính di động, độ bền, khả năng phân chia và các đặc tính khác ngày càng cao hơn và tiền tệ bắt đầu tập trung vào kim loại Đã bước vào giai đoạn tiền kim loại.

Tuy nhiên, với sự phát triển của quy mô thương mại, ngay cả tiền kim loại quý cũng gây bất tiện cho các thương gia trong việc lưu trữ và vận chuyển với số lượng lớn. Họ chọn lưu trữ kim loại quý. trong kho tiền và thợ kim hoàn, sau đó giao dịch trực tiếp trên thị trường với giấy lưu kho tương tự như giấy biên nhận kho hàng. Loại giấy bạc này dần dần được pháp luật công nhận là một loại tiền tệ.

Vì nhìn chung không có ai thường xuyên tiếp cận những kim loại quý được lưu trữ của họ nên các thợ kim hoàn thường phát hành tiền quá mức. Vào thời điểm này, giá trị của tiền giấy được dựa trên vàng. Dựa vào uy tín của người thợ. Sau này, các ngân hàng chuyên nghiệp hơn phát triển từ các thợ kim hoàn (hầu hết các chủ ngân hàng ở London vào thế kỷ 18 vẫn là thành viên của Hiệp hội thợ kim hoàn). Từ đó trở đi, dựa trên tín dụng của tổ chức, họ trực tiếp bước vào giai đoạn tiền giấy, tất nhiên là một hệ thống tương đối chuẩn hóa. quy định về phát hành và mua lại tiền tệ cũng được thiết lập.

Là loại tiền giấy sớm nhất, Jiaozi được phát hành trong bối cảnh tương tự vào thời Nam Tống, và con đường phát triển sau đó của nó cũng tương tự. Và các tổ chức thương mại tự do cạnh tranh, rồi bị chính phủ độc quyền, được hỗ trợ bởi tín dụng quốc gia, tập trung quyền phát hành vào ngân hàng trung ương và buộc phải lưu hành tiền in hợp pháp (điều này cực kỳ tệ hại!).

Sau khi bước vào giai đoạn tiền tín dụng quốc gia, quyền phát hành tiền tệ đã trở thành một phần chủ quyền quốc gia và bản thân đồng tiền này chưa trải qua bất kỳ thay đổi lớn nào (tại thời điểm nhất, Breton Sau khi hệ thống rừng tan rã, nó được giải phóng khỏi xiềng xích của tiêu chuẩn vàng và được giải phóng thêm), và bước phát triển tiếp theo là về công nghệ.

Khi quy mô thương mại mở rộng, tiền giấy (về cơ bản là hóa đơn) không còn có thể đáp ứng nhu cầu. Nhưng nếu cả hai bên mở tài khoản tại cùng một ngân hàng thì họ thực sự không cần sử dụng tiền giấy. Giao dịch có thể được hoàn thành thông qua hồ sơ kế toán thuần túy như chuyển khoản ngân hàng. Loại thanh toán bù trừ này đương nhiên cũng có thể phục vụ chuyển khoản giữa các ngân hàng khác nhau, vì vậy mạng lưới ngân hàng và hệ thống tín dụng ngân hàng đã dần hình thành, bao gồm

Nhìn lại điều này, chúng ta có thể thấy rằng tiền tệ được tạo ra bởi thương mại dịch vụ nhằm kết nối cung và cầu một cách hiệu quả, từ tiền tệ hàng hóa đến tiền tệ tín dụng, ngay cả khi đó là tiền tín dụng quốc gia cũng không ngoại lệ.

Tuy nhiên, đồng tiền tín dụng quốc gia phụ thuộc vào quy định của ngân hàng trung ương, và bất kể quy định của ngân hàng trung ương có đúng hay không, lợi ích của mỗi quốc gia ngân hàng trung ương không nhất quán, vì vậy những chính sách này cuối cùng sẽ phá vỡ cấu trúc giá ban đầu và dẫn các nguồn lực đi sai hướng. Những sai lầm sẽ tiếp tục tích lũy cho đến khi cuối cùng chúng được thanh lý. Vì vậy, Hayek chủ trương phi quốc hữu hóa tiền tệ, đòi hỏi một phong trào tiền tệ tự do giống như phong trào thương mại tự do vào thế kỷ 19, và sau đó là hình thành một hệ thống ngân hàng mới.

Vì tiền tệ đã phát triển từ một phương tiện trao đổi vật chất thành một đơn vị tài khoản trừu tượng cùng với sự phát triển của các cơ chế trao đổi (đặc biệt là hệ thống thanh toán bù trừ), nên liệu nó có thể thay đổi được không? Trao đổi trực tiếp hơn nữa hàng hóa và dịch vụ? Suy cho cùngTiền được tạo ra chỉ để khắc phục những hạn chế của trao đổi hàng hóa. Đây hoàn toàn không phải là sự quay trở lại với xã hội nguyên thủy. Lý do tại sao hàng đổi hàng được thay thế bằng tiền tệ là vì thị trường vào thời điểm đó quá nhỏ và thiếu sự trùng hợp để đáp ứng nhu cầu.

Nhưng với sự mở rộng quy mô thị trường và sự phát triển của cơ chế trao đổi, những điều này có thể được khắc phục. Trên thực tế, ở Argentina vào những năm 1990, một số cộng đồng đã cố gắng sử dụng chứng chỉ tín dụng nội bộ như một loại tiền tệ thay thế để giúp các nhóm thiệt thòi tham gia vào các hoạt động kinh tế thông qua trao đổi hàng hóa và đã đạt được thành công theo từng giai đoạn (thời kỳ đỉnh cao có 6 triệu người sử dụng nó). nhưng sau này do sự gia tăng của các tổ chức phát hành, nó cũng chưa hoàn thiện như trái phiếu rác do chính quyền địa phương phát hành ngày nay, nhưng thế giới tiền điện tử đã loại bỏ một cách trực tiếp và kỹ thuật khả năng của hoạt động kinh doanh còn dang dở đó.

Tuy nhiên, tôi muốn nói thêm một điểm ở đây Tác giả không thực sự tin rằng tiền tệ nên bị loại bỏ hoàn toàn. Ông chỉ tin rằng tiền tệ sẽ không còn nữa. cần thiết như một trung gian cho các giao dịch trong tương lai, nhưng nó vẫn sẽ cần thiết. Xét cho cùng, tỷ lệ giữa một số lượng lớn hàng hóa gần như là vô tận. Đơn vị đo lường lý tưởng không phải là tiền pháp định với lạm phát không giới hạn, nhưng cũng không nên là những tài sản như vàng và Bitcoin với nguồn cung hạn chế, bởi vì điều này có nghĩa là chi phí của những người đến sau phải cao hơn chi phí của những người nắm giữ sớm, tức là. chắc chắn sẽ dẫn đến việc người nắm giữ có xu hướng tích trữ, cuối cùng gây ra tình trạng giảm phát không cần thiết.

Điều này chạm sâu hơn đến Công nghệ phân cấp hệ thống tài chính là blockchain được kích hoạt bởi Bitcoin. Là một hệ thống trao đổi giá trị ngang hàng không đáng tin cậy, nó có thể trực tiếp bỏ qua hệ thống thanh toán đa cấp trong tài chính truyền thống (tất cả những gì họ làm là tính toán số tiền).

Và trong thế giới blockchain, mỗi mã thông báo có nghĩa là một loại giá trị, quyền sở hữu và thậm chí cả quyền truy cập, nghĩa là chúng đương nhiên là một loại hàng hóa hoặc dịch vụ có nguồn gốc từ chuỗi. Chúng có thể được trao đổi thông qua DEX (trao đổi phi tập trung), bỏ qua trung gian tiền tệ và trực tiếp tính toán tỷ lệ trao đổi, do đó, không những không cần tiền tệ vật chất mà còn không cần đến tiền tệ.

Kế hoạch này tưởng chừng như là ảo tưởng rằng Satoshi Nakamoto đã nhảy ra khỏi vết nứt trên đá, nhưng thực tế, ngay từ năm 1875, các nhà kinh tế và logic học người Anh đã nhà khoa học William Stanley Jevons đã suy luận ra con đường phát triển của tiền tệ trong cuốn sách “Tiền tệ và Cơ chế trao đổi” của ông, tin rằng nó sẽ bước vào giai đoạn trao đổi hàng hóa trong tương lai, và ông đã dự đoán một cách tiên tri vào thời điểm đó. tiền tệ.

Và thực tiễn mật mã trong vài thập kỷ qua cũng đã xác minh phỏng đoán này.

Sau nhiều phỏng đoán và thử nghiệm về ý thức hệ và kỹ thuật, Satoshi Nakamoto cuối cùng đã xuất bản "Bitcoin: Hệ thống tiền tệ điện tử ngang hàng" vào năm 2008. Dựa trên tác phẩm của những người tiền nhiệm, ông đã kết hợp thuật toán đồng thuận với mật mã khóa công khai, thực sự hiện thực hóa một loại tiền tệ phi tập trung và mở ra kỷ nguyên của chuỗi khối.

Tuy nhiên, ông vẫn ngoan cố tin rằng Bitcoin không cần hệ thống tập lệnh, điều này mang lại cơ hội cho những người đến sau. Ví dụ, vào năm 2012 Yoni Assia đã đề xuất Màu Tiền xu

Đồng tiền màu cho phép Bitcoin đại diện cho nhiều tài sản kỹ thuật số khác nhau. Tuy nhiên, do những hạn chế về chức năng của Bitcoin, nó chỉ có thể được phát hành và giao dịch và vẫn không thể hỗ trợ. Kịch bản hoàn chỉnh của Turing. Vì vậy, Vitalik Buterin, thành viên cốt lõi của nhóm, đã bắt đầu lại và phát hành sách trắng Ethereum “Hợp đồng thông minh thế hệ tiếp theo và Nền tảng ứng dụng phi tập trung”. Kể từ đó, chuỗi khối với ngôn ngữ lập trình hoàn chỉnh Turing tích hợp đã chính thức ra mắt, cho phép bất kỳ ai cũng có thể sử dụng. để viết các hợp đồng thông minh và ứng dụng phi tập trung.

Cho đến nay,

Kết luận

Trong khu vườn rẽ nhánh trong Web3 Payment, các chiêu trò của Happy Beans đang được trình diễn sống động trên con đường chuyển đổi, thu hút vô số khán giả. Con đường của quân nổi dậy đầy chông gai, số mệnh của họ là “đi vào con đường cực kỳ khó khăn nhưng lại là con đường đáng tin cậy nhất”.

Từ Jevons đến Hayek, các nhà kinh tế học tự do đã dự đoán rằng tiền cuối cùng sẽ quay trở lại một hình thức trao đổi thiết yếu hơn. Từ cyberpunk đến tình trạng hỗn loạn trong tiền điện tử, những người sáng tạo và nhà viết mật mã đã cho chúng ta cái nhìn thoáng qua về những gì có thể xảy ra trong cơ sở chứng minh của thế giới tiền điện tử.

Trên con đường khó khăn nhưng đáng tin cậy này, chúng tôi mong muốn có thêm nhiều đối tác cùng chí hướng tham gia cùng chúng tôi để cùng nhau hợp tác trong lĩnh vực công nghệ và kinh doanh đóng góp vào mọi khía cạnh và đi tiên phong trong cuộc cách mạng mô hình của riêng chúng ta. Chào mừng bạn đến theo dõi và thảo luận ~

10月16日(周三),渣打银行数字资产研究主管杰夫·肯德里克预测,在11月美国总统大选前,比特币价格可能攀升至73,800美元,较当前水平上涨约12%。

WeiliangGoogle đã bắt đầu triển khai Android 15, giới thiệu các tính năng bảo mật mới như Khóa phát hiện trộm cắp và Khóa từ xa, giúp người dùng bảo vệ thiết bị của mình khỏi bị trộm. Tuy nhiên, tính năng Bảo mật mạng di động đã hứa hẹn lại thiếu, khiến người dùng thất vọng, trong khi các cải tiến như nhắn tin vệ tinh và cử chỉ quay lại dự đoán cải thiện khả năng sử dụng tổng thể.

Weatherly

WeatherlyFracture Labs đã kiện Jump Trading, cáo buộc công ty này thực hiện chương trình "thổi giá và xả hàng" với token DIO, bị cáo buộc thao túng giá token này để kiếm lời trong quá trình gây quỹ của FractureLabs.

Catherine

Catherine朝鲜半岛紧张局势持续升级,韩军对军事分界线南侧进行警告射击,朝鲜则炸毁了连接两国的通路。币圈担忧,若战争爆发,韩国作为主要的加密货币市场,恐慌情绪可能引发比特币价格剧烈波动。

Alex

AlexCác dự án Web3 ngày càng tích hợp Telegram vào các chiến lược thu hút người dùng của họ, như đã thấy với thành công của các trò chơi như Hamster Kombat thu hút hơn 300 triệu người dùng. Robby Yung, CEO của Animoca Brands, dự đoán rằng việc có một chiến lược Telegram sẽ trở nên thiết yếu để đưa người dùng lên tàu và mở rộng phạm vi tiếp cận trong hệ sinh thái Web3.

Anais

AnaisCanary Capital Group向美国证监会提交莱特币现货ETF申请,莱特币价格迅速上涨逾7%。同时,香港胜利证券宣布允许投资者使用USDT认购基金,稳定币恢复了美元锚定。

Miyuki

MiyukiNgân hàng Thương mại Siam đã giới thiệu giải pháp chuyển tiền stablecoin đầu tiên của Thái Lan, cho phép thanh toán xuyên biên giới 24/7 với tính bảo mật và hiệu quả được nâng cao. Sáng kiến này đặt ra một tiêu chuẩn mới cho các giao dịch tài chính trong khu vực.

Kikyo

Kikyo比特币在萨尔瓦多推行三年,但民众接受度依然低迷

WeiliangDonald Trump đã huy động được khoảng 7,5 triệu đô la tiền quyên góp bằng tiền điện tử cho chiến dịch tranh cử tổng thống năm 2024 của mình, với các khoản đóng góp lớn đến từ Bitcoin, Ether và XRP. Dòng tiền quyên góp bằng tiền điện tử phản ánh sự thay đổi của ông từ một người chỉ trích sang một ứng cử viên ủng hộ tiền điện tử, nhận được sự ủng hộ từ những nhân vật chủ chốt trong ngành.

Anais根据美国联邦选举委员会最新披露,特斯拉CEO马斯克在过去三个月内向他为川普设立的政治行动委员会 America PAC 捐赠了7500万美元。与此同时,为了提升川普在关键摇摆州宾夕法尼亚的支持率,马斯克宣布将连续六天在宾州展开助选演讲活动。

Alex