比特币2025大会问答Michael Saylor:Why Bitcoin

Michael Saylor:你只需尽可能多地购买比特币

JinseFinance

JinseFinance

来源:金鉴智律师

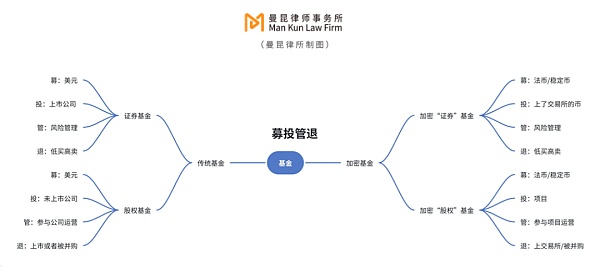

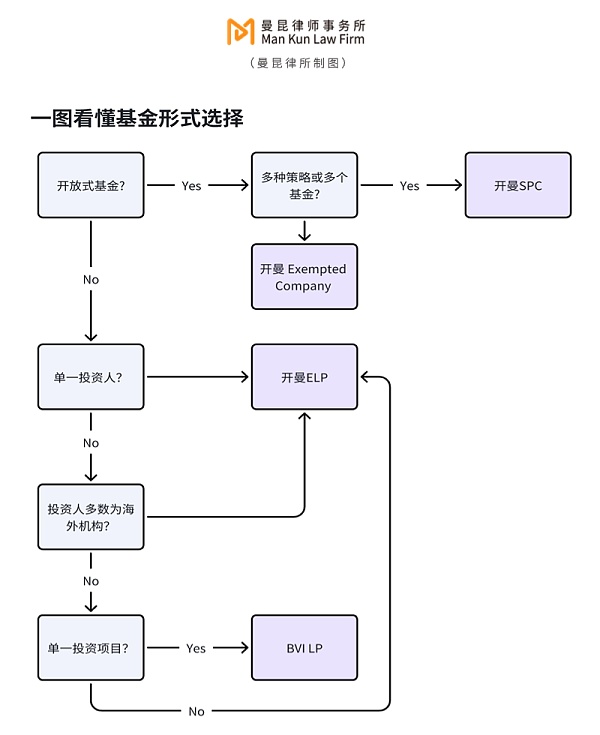

不论是传统基金还是加密基金,任何一个基金的完整生命历程都是基金的募集、基金的投资、投资后管理以及投资后退出,简称“募投管退”。在传统基金领域,根据投资组合的资产类别的不同,基金分为证券基金和股权基金;类似地,加密基金也可以参照这种分类法来理解和操作。

如果投资组合中的资产是各种币,方便理解,我们可以称之为加密“证券”基金,同样地,如果投资组合中的资产是“项目”,我们称之为加密“股权”基金。

加密“证券”基金和加密“股权”基金的主要区别可以从其关键要素予以区分。其中,由于加密“证券”基金的投资标的是高流动性的币,会根据市场情况以及投资者需求不断地申购赎回,因此,加密“证券”基金的规模不固定、也没有固定的存续期间;反之,加密“股权”基金的投资标的是各种其项目,其在基金的募集阶段即确定了基金的规模,通常其存续期间为3年,可延期2年。

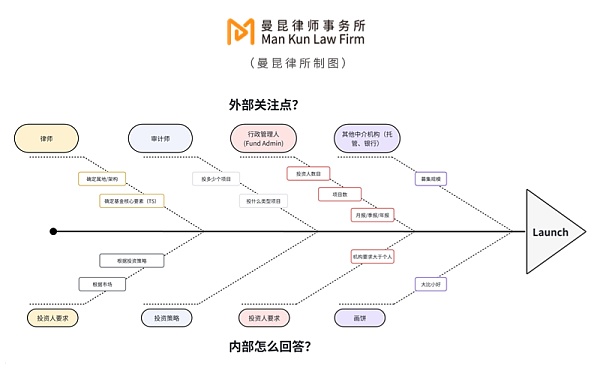

一般而言,设立加密基金的步骤为:首先确定基金架构、其次选择适合的司法管辖区/基金形式、再其次确定中介机构、最后是准备文件完成交割。但需要指出的是,除非是非常富有经验的大型投资机构或许其内部风控合规人员可以将中介机构中的律师后置,绝大多数情况下,只要决定设立基金,律师就会出现在所有步骤之前,全程陪伴加密基金的设立之旅。

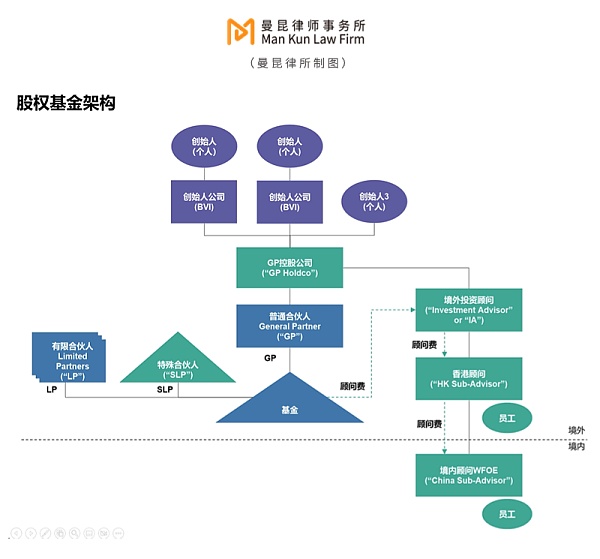

股权基金经典架构

话不多说,股权基金经典架构见下图。

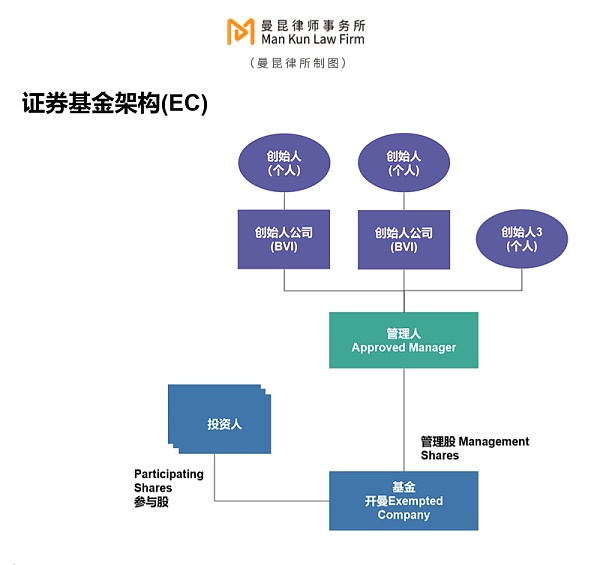

证券基金架构

证券基金架构要比股权基金架构简单些,主要就是单一基金架构(Stand-Alone Fund Structure)和多元基金架构(Umbrella Fund Structure)。

单一基金架构(Stand-Alone Fund Structure):这是最简单的证券基金架构之一,指的是每个基金都是独立的法律实体,有自己的投资组合和份额。每个基金都有其独立的投资目标和策略,以及独立的份额持有人。单一基金架构通常更容易管理和监管。用开曼豁免公司(Exempted Company)搭建的单一基金架构见下图。

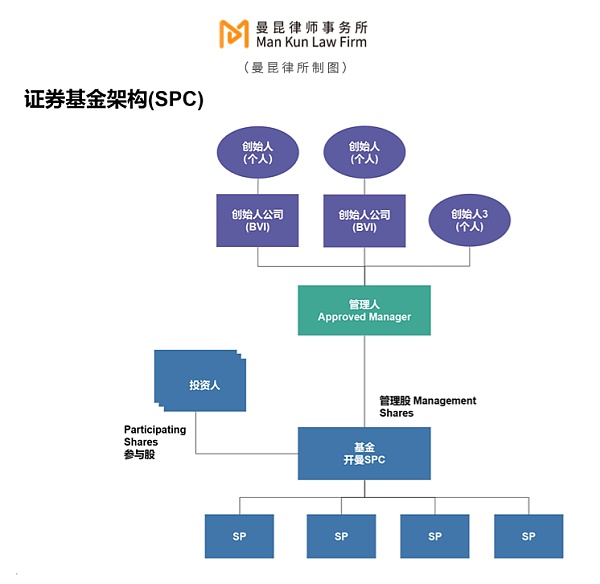

2.多元基金架构/伞型基金架构(Umbrella Fund Structure):指一个整体的法律实体下包含多个子基金。每个子基金都是独立的投资池,有自己的投资组合和份额。这些子基金共享整体基金的法律和管理结构。但每个子基金都有其独立的资产和责任,与其他子基金相互隔离。多元基金架构通常具有更高的灵活性,因为它允许管理人通过一个法律实体管理多个不同策略的基金。用开曼的独立投资组合公司 (Segregated Portfolio Companies,"SPC")形式搭建的多元基金架构/伞型基金架构见下图。

离岸地对基金的设立提供了灵活的法规,无需获得特定的金融牌照或申牌难度极低,加上,离岸地的税收政策具有“税收中性”(tax neutral)的特点,如开曼和BVI不征收所得税、资本利得税、印花税等税项,也不对与其他税收辖区经济活动有关的交易征税。在离岸地设立加密基金显然是一个更具性价比的选择。

设立基金需要外部中介机构多方面支持。

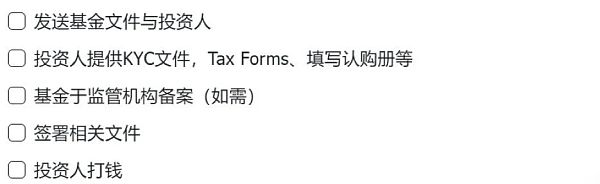

主要文件如下,根据项目结构和商业需求可能还有其他的文件:

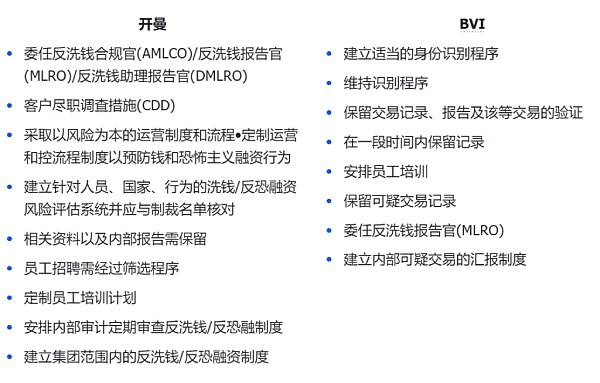

国际反洗钱(AML)和反恐怖融资(CFT)规定是全球金融体系为打击洗钱和防范恐怖融资而制定的一系列法规和措施。而加密基金作为金融机构,涉及大量的资金流动和交易。为了防范洗钱和恐怖融资活动,需要对投资人做KYC,收集身份证明、地址证明、并了解财富来源以及资金来源。

以下是细节要求:

为使各国之间分享金融账户信息,以确保个人在不同国家的金融资产得到适当的税收处理,国际税务合规上有一系列的安排,其中,AEOI/CRS(自动交换财务账户信息)、FATCA(美国海外账户税收合规法案)是国际税务合规的重要组成部分:

1.AEOI(CRS):国际税收合作的框架,旨在自动交换账户信息以打击跨境逃税。它要求金融机构识别和报告跨境账户给本国税务机关,后者将信息交换给账户持有人的居住国税务机关。

2.FATCA: 美国法律,要求全球金融机构识别并向美国国税局(IRS)报告其美国客户的账户信息。这是为了防止美国纳税人利用海外账户逃避税务义务。

因此,投资人认购基金,需填写W-8表格以及self-certification form.

基金层面免税:开曼群岛和英属维尔京群岛(BVI)的税制具有显著的低税或无税特点。在这两司法管辖区中,企业和个人通常不需要缴纳所得税、资本利得税、遗产税或赠与税。

投资人根据自身情况报税。

CARF:目前为止,加密货币不是AEOI/CRS(自动交换财务账户信息)的重点,这也造成各国的税务行政机关无法掌握这种去中心化新型交易模式的课税资讯,而造成课税的漏洞,但经合组织(OECD)已起草完毕 Crypto-Asset Reporting Framework (虚拟资产的CRS),计划2027年实行。

Michael Saylor:你只需尽可能多地购买比特币

JinseFinance该资产管理公司表示,闲置资本将被部署到链上现实世界资产(RWA)项目中。

JinseFinance方舟基金预测若美机构都按照截至2023年的5年滚动时间窗口夏普率最大化的指导原则配置比特币,那么全球可投资资产19.4%将会被投入进来,有望将比特币推升至230-250万美元。

JinseFinance金色财经推出《金色Web3.0日报》,为您提供最新、最快的游戏、DeFi、DAO、NFT和元宇宙行业新闻。

JinseFinance Coinlive

Coinlive 在 Genesis Trading 的贷款部门上周关闭其服务后,谣言工厂开始议论纷纷,称 DCG 可能破产

Bitcoinist

Bitcoinist在合作伙伴公告、协议集成和稳定币开发基金引起加密投资者的注意后,Polkadot 平行链实现了两位数的收益。

Cointelegraph

Cointelegraph尽管自10月底以来,BTIO的资金流入规模不断壮大,总计达14亿美元,但一位专家认为,VanEck的比特币现货ETF获得SEC批准的几率为两百分之一。

Cointelegraph该基金将为比特币开发者提供法律辩护,将包括一个志愿者团队和兼职律师。

CointelegraphCoinShares指出,尽管“价格疲软,以及东欧迫在眉睫的冲突带来了负面影响”,但上周数字资产投资产品的资金流入总额为1.09亿美元。

Cointelegraph