كيف تُحدث الرموز المعاد ضمان السيولة ثورة في التمويل اللامركزي DeFi

منذ بداية عام 2024، ارتفعت القيمة الإجمالية المحجوزة في رموز إعادة الإيداع السائلة بأكثر من 8,300%.

JinseFinance

JinseFinance

المؤلف: DeSpread Research

التمويل اللامركزي (DeFi) هو شكل جديد من أشكال التمويل يهدف إلى تحقيق معاملات غير موثوقة دون وسطاء من خلال blockchain والعقود الذكية، مما يزيد من الوصول إلى الخدمات المالية في المناطق التي تفتقر إليها البنية التحتية المالية وتعطيل النظام المالي التقليدي من خلال زيادة الشفافية والكفاءة. يمكن إرجاع أصول التمويل اللامركزي إلى عملة البيتكوين التي طورها ساتوشي ناكاموتو.

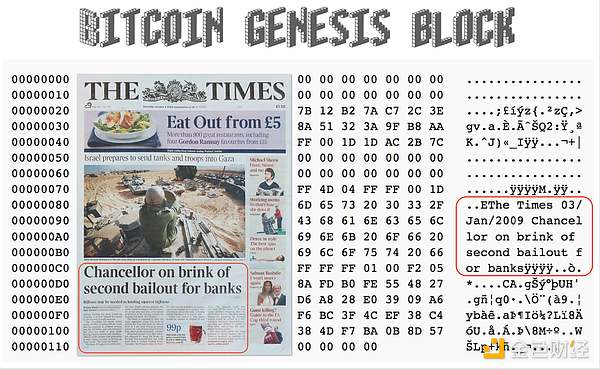

خلال الأزمة المالية العالمية عام 2008، كان ساتوشي ناكاموتو مسؤولاً عن سلسلة من البنوك الفشل كانت الأخبار والحكومة غير مرتاحين بشأن إنقاذ البنوك. وهو يعتقد أن الاعتماد المفرط على المؤسسات الموثوقة والغموض وعدم الكفاءة هي المشاكل الأساسية للنظام المالي المركزي. ولحل هذه المشكلة، قام ساتوشي ناكاموتو بتطوير البيتكوين، وهو نظام يوفر نقل القيمة والدفع في بيئة لا مركزية. أضاف ساتوشي ناكاموتو المعلومات "التايمز، 3 يناير 2009، وزير الخزانة البريطاني على وشك خطة إنقاذ ثانية للبنوك" في كتلة نشأة البيتكوين، مما يشير إلى المشكلات التي يريد البيتكوين حلها ودعمه للامركزية. الاحتياجات المالية.

كتلة تكوين البيتكوين والصفحة الأولى لصحيفة London Times، المصدر: phuzion7 steemit

منذ ذلك الحين، أدى ظهور Ethereum وإدخال العقود الذكية في عام 2015 إلى ظهور سلسلة من بروتوكولات DeFi. حتى الآن، يمكن لهذه البروتوكولات تقديم خدمات مالية مثل مقايضات العملات الرمزية والقروض دون الحاجة إلى وسطاء، والاستمرار في إجراء محاولات وأبحاث واسعة النطاق حول مفهوم "التمويل اللامركزي" الذي اقترحه ساتوشي ناكاموتو. وقد شكلت هذه البروتوكولات نظامًا بيئيًا ضخمًا من خلال قدرات الجمع والاتصال المتبادلة المشابهة لـ "MoneyLego"، وحققت نطاقًا واسعًا من المعاملات المالية التي لا تستطيع Bitcoin توفيرها في شكل لا مركزي، وبدأت في استبدال النظام المالي التقليدي بإمكانية blockchain دور المؤسسات الموثوقة.

ومع ذلك، حتى الآن، في ظل السيولة المتنامية بسرعة في سوق DeFi، فإن معظم ولا يزال مصدرها يأتي من معدل العائد الذي يوفره كل بروتوكول لمزودي السيولة، وليس من اللامركزية أو ابتكار النظام المالي. على وجه الخصوص، تستخدم هذه البروتوكولات اقتصادها المميز لجلب المستخدمين حوافز مختلفة تتجاوز التمويل التقليدي من خلال ما يسمى "زراعة العائد"، مما يجذب بشكل فعال العديد من المستخدمين وقد لعب دورًا كبيرًا في جلب السيولة إلى سوق التمويل اللامركزي.

مع تركيز المستخدمين بشكل متزايد على تحقيق عوائد أعلى، أصبح نموذج الإيرادات لبروتوكول DeFi أيضًا لقد تطورت من التصميم الأولي، من نموذج الإيرادات المصمم بالقيمة الأساسية المتمثلة في "توفير الخدمات المالية الوسيطة" في المرحلة المبكرة، إلى طلب السوق الذي يمكن أن "يستمر في تزويد المستخدمين بعائدات مستقرة وعالية". في الآونة الأخيرة، كانت هناك بعض البروتوكولات التي تقترض عناصر المركزية، وتوزع الإيرادات المولدة على المستخدمين من خلال التعهد بأصول العالم الحقيقي كضمان أو تنفيذ المعاملات من خلال التبادلات المركزية.

في هذه المقالة، سنستكشف الآليات المختلفة وتطور DeFi، و اكتساب فهم متعمق للتحديات التي تواجهها بروتوكولات DeFi هذه في عملية الاعتماد الجزئي للعناصر المركزية.

التبادل اللامركزي (DEX): مثل بورصات العملات وبورصات الأوراق المالية، يتم تحقيق الإيرادات من خلال رسوم المعاملات. يحصل المستخدمون على نسبة مئوية من كل معاملة رمزية، والتي يتم توزيعها على مزودي السيولة.

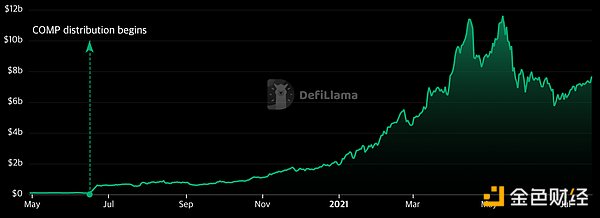

لاحقًا في عام 2020 في شهر يونيو، أطلق بروتوكول الإقراض الأكثر تمثيلاً المركب نشاط تعدين السيولة لجذب السيولة في السوق قبل وبعد تنصيف عملة البيتكوين، وإصدار رمز الحوكمة $COMP وتوزيعه عليه وتسبب مزودو السيولة والمقترضون بكمية كبيرة من السيولة وطلب الإقراض على الكمبوند.

تغييرات TVL المركبة، المصدر:ديفي لاما

بموجب مبادرة Compound، بدأت بروتوكولات DeFi في التغيير من الاتجاه الأصلي المتمثل في توزيع دخل البروتوكول ببساطة على موفري السيولة، كما ظهرت بروتوكولات DeFi المبكرة الأخرى مثل مشاريع Aave وUniswap. بدأت أيضًا في إصدار الرموز المميزة الخاصة بها لدفع المكافآت بالإضافة إلى إيرادات البروتوكول. منذ ذلك الحين، بدأ نظام DeFi البيئي في الترحيب بعدد كبير من المستخدمين والسيولة، مما جلب ما نعرفه جميعًا باسم "DeFi Summer" إلى شبكة Ethereum بأكملها.

يوفر تعدين السيولة لمقدمي الخدمات والمستخدمين وهذا يوفر حافزًا قويًا لاستخدام الخدمات، يحسن سيولة بروتوكول DeFi بشكل كبير، ويوسع قاعدة المستخدمين. ومع ذلك، فإن الدخل الإضافي الناتج عن تعدين السيولة في المرحلة المبكرة له القيود التالية.

تقتصر فائدة إصدار الرموز على الحوكمة، لذلك هناك نقص في عامل الاشتراك.

هذه القيود تجعل تعدين السيولة أمرًا جذابًا السيولة الأصلية وكان من الصعب الحفاظ على حركة مرور المستخدمين لفترة طويلة، وحاولت بروتوكولات التمويل اللامركزي اللاحقة إنشاء نموذج اقتصادي رمزي حتى يتمكنوا من تزويد مزودي السيولة بدخل إضافي يتجاوز دخل البروتوكول، مع الحفاظ أيضًا على سيولة البروتوكول المقدم على المدى الطويل. تربط العديد من البروتوكولات قيمة الرموز الخاصة بها بإيرادات البروتوكول وتوفر حوافز مستمرة لحاملي الرموز، وبالتالي تحسين استقرار واستدامة البروتوكول.

Curve Finance وOlympus DAO هما من أفضل الأمثلة على ذلك.

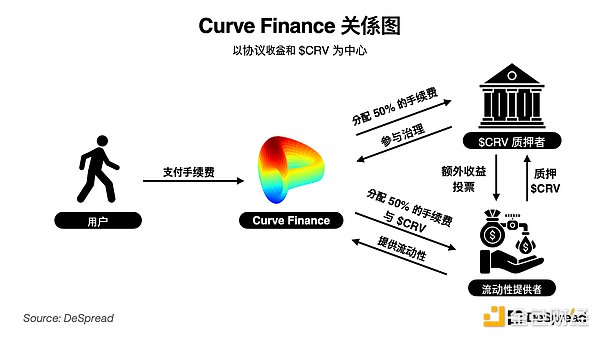

Curve Finance هو نظام DEX يتميز بمعاملات منخفضة الانزلاق للعملات المستقرة. توفر Curve لمزودي السيولة الرمز المميز الخاص بها $CRV ورسوم المعاملات المأخوذة من مجمع السيولة كمكافآت لاستخراج السيولة. ومع ذلك، تعمل شركة Curve Finance على تحسين استدامة تعدين السيولة من خلال تقديم نظام "veTokenomics".

مقدمة تفصيلية عن علم الفيتوكينوميكس

يتقاضى مزودو السيولة 50% فقط من رسوم المعاملة، وهم لن يتم بيع $ CRV الذي تم الحصول عليه من تعدين السيولة إلى السوق، ولكن سيتم إيداعه في Curve Finance وفقًا لفترة محددة (تصل إلى 4 سنوات) وسيتم الحصول على $ veCRV.

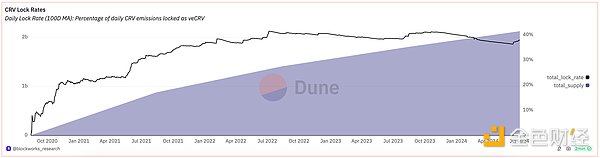

يسمح Curve Finance لمزودي السيولة بإغلاق رموز CRV التي يحصلون عليها، وبالتالي تخفيف ضغط البيع. بالإضافة إلى ذلك، فإن إدخال ميزة التصويت التي تسمح لمجموعات سيولة محددة بالحصول على مكافآت إضافية يزيد من حاجة المشاريع التي تتطلع إلى توفير السيولة لشركة Curve Finance لشراء والاحتفاظ بالدولار CRV في السوق.

تحت تأثير هذه التأثيرات، ارتفعت نسبة قفل رموز $CRV وتتزايد بسرعة، حيث وصلت إلى 40% خلال عام ونصف وظلت كذلك حتى يومنا هذا.

اتجاه معدل قفل CRV$، المصدر:@blockworks_research لوحة معلومات الكثبان

تعتبر آلية Curve Finance هذه محاولة جيدة ليس فقط لتوفير عوائد عالية لضمان السيولة على المدى القصير، ولكن أيضًا لمتابعة هذا الهدف من خلال دمج رموزها بشكل وثيق مع آلية عمل البروتوكول. الاستدامة لها دور أصبحت مصدر إلهام للنموذج الاقتصادي المميز للعديد من بروتوكولات التمويل اللامركزي اللاحقة.

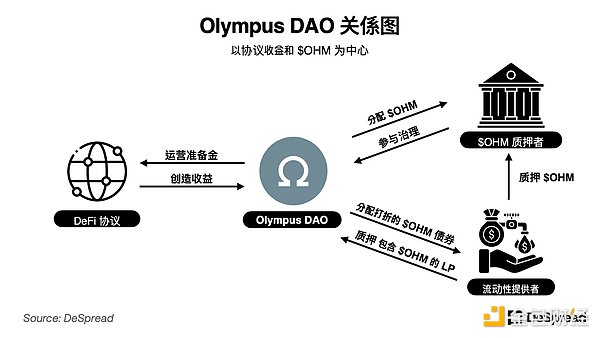

Olympus DAO هو بروتوكول يهدف إلى إنشاء احتياطي على السلسلةمن الرموز المميزة. تتلقى Olympus DAO ودائع السيولة من المستخدمين لبناء وإدارة الاحتياطيات، وتصدر رمز البروتوكول الخاص بها $OHM بما يتناسب مع الاحتياطيات. في عملية إصدار $OHM، قدمت Olympus DAO آلية فريدة من نوعها "للربط" تسمح للمستخدمين بإيداع رموز LP التي تحتوي على $OHM وإصدار سندات تتوافق مع $OHM.

التفاصيل الاقتصادية للرمز المميز

يمكن للمستخدمين إيداع الأموال من أصل واحد (مثل Ethereum وStable) الرموز المميزة أو أزواج أصول OHM) والحصول على سندات OHM مخفضة في المقابل، ستقوم Olympus DAO بإدارة هذه الأصول من خلال الحوكمة وكسب الدخل.

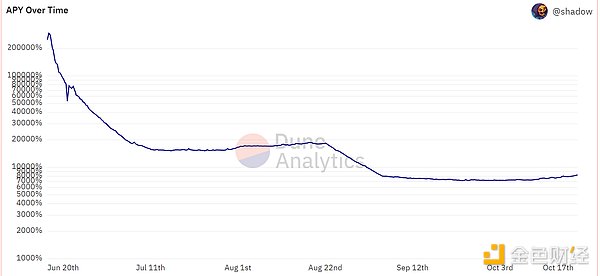

من خلال الآلية المذكورة أعلاه، يوفر Olympus DAO يحتفظ السوق الذي يحتوي على ما يكفي من OHM بالدولار أيضًا بشكل مباشر برموز LP مع ملكية مجمع السيولة لمنع مزودي السيولة التقليديين من سحب السيولة بسهولة سعياً لتحقيق مكاسب قصيرة الأجل. في الأيام الأولى للبروتوكول، أدى التدفق الهائل للسيولة وزيادة الاحتياطيات إلى تجاوز العوائد السنوية (APY) 7000٪ واستمرت لمدة ستة أشهر تقريبًا حيث تم إصدار المزيد من الأوم لدفع حامليها لمدة أشهر.

Olympus DAO التوقيع المساحي APY، المصدر: @shadow Dune Dashboard

تشجع معدلات الفائدة السنوية المرتفعة هذه المستخدمين على مواصلة إيداع الأصول في قبو Olympus DAO لسك $OHM، مما يؤدي إلى إطلاق العديد من بروتوكولات DeFi باستخدام آلية Olympus DAO في عام 2021.

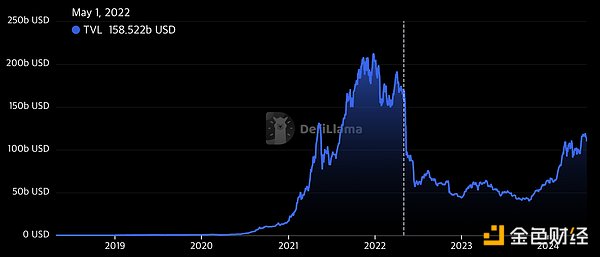

أدى ظهور بروتوكولات DeFi إلى زيادة إجمالي TVL (إجمالي الحجم المقفل) ) من سوق DeFi وصلت إلى مستوى غير مسبوق في نوفمبر 2021. ومع ذلك، دخل السوق بعد ذلك مرحلة التصحيح، مع تناقص تدفقات السيولة، وبلغت ذروتها في انهيار النظام البيئي Terra-Luna في مايو 2022، مما أدى إلى سوق هابطة كاملة. أدى هذا إلى انخفاض السيولة في جميع أنحاء السوق، مما أدى إلى إضعاف معنويات المستثمرين فحسب، بل ضرب أيضًا بروتوكولات التمويل اللامركزي من الجيل الأول والثاني مثل Curve Finance وOlympus DAO.

اتجاه TVL لبروتوكولات DeFi الشاملة، المصدر: ديفي لاما

على الرغم من أن النماذج الاقتصادية الرمزية التي تتبناها هذه البروتوكولات قد تغلبت على القيود المفروضة على عدم فائدة الرموز المميزة الخاصة بها إلى حد ما، إلا أنه لا تزال هناك مشكلة تتمثل في أن قيمة الرموز المميزة الخاصة بها ستؤثر على أسعار الفائدة لمزودي السيولة خاصة في بيئة تتغير فيها بيئة السوق باستمرار وتنخفض معنويات الاستثمار بشكل كبير، لا يمكن لدخل هذه البروتوكولات مواكبة التوسع المستمر في الرموز المميزة، مما يوضح القيود الهيكلية لهذه البروتوكولات.

وبالتالي، يؤدي الانخفاض في قيمة الرمز المميز وإيرادات البروتوكول إلى تسريع حجم الأموال المودعة في البروتوكول يؤدي تدفق الأصول إلى الخارج إلى حلقة مفرغة، مما يجعل من الصعب على البروتوكول توليد دخل ثابت وتزويد المستخدمين بأسعار فائدة جذابة. في ظل هذه الظروف، أصبحت بروتوكولات التمويل اللامركزي "Real Yield" التي يمكن أن تحد بشكل كبير من معدل التضخم لرموزها المميزة مع توليد الدخل بشكل مستدام للبروتوكول، موضع تركيز جديد.

أحد أشهر بروتوكولات التمويل اللامركزي ذات العائد الحقيقي هوبروتوكول GMX، وهو بروتوكول لا مركزي يعتمد على شبكات Arbitrum و Avalanche لتبادل العقود الدائمة المركزية.

يحتوي بروتوكول GMX على رمزين مميزين، وهما $GLP و$GMX الخاص به الآلية هي على النحو التالي.

إذا قام موفرو السيولة بإيداع $ETH و$BTC و$USDC و$USDT وأصول أخرى في GMX، فيمكنهم الحصول على رموز $GLP كدليل على توفير السيولة، ويمكن لحاملي $GLP الحصول على 70٪ من الإيرادات تم إنشاؤها بواسطة بروتوكول GMX.

لا يوفر بروتوكول GMX مكافآت إضافية، وبدلاً من ذلك اختارت توزيع جزء من الإيرادات الناتجة عن البروتوكول على حاملي الرموز الخاصة به. يوفر هذا النهج حوافز واضحة للمستخدمين لشراء GMX والاحتفاظ به، وبالتالي ضمان عدم قيام حاملي الرمز المميز ببيع رموزهم المميزة بربح أو تعريض الرمز المميز لانخفاض قيمة العملة بشكل تضخمي في حالة تراجع السوق.

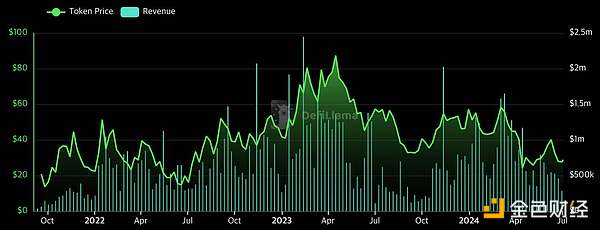

إذا لاحظنا بالفعل إيرادات بروتوكول GMX والتغيرات في السعر من رمز GMX $، ستجد أن قيمة رمز GMX $ سترتفع وتنخفض مع إيرادات بروتوكول GMX.

إيرادات بروتوكول GMX واتجاه سعر الرمز المميز، المصدر: ديفي لاما

ومع ذلك، بالمقارنة مع البروتوكولات التقليدية، يخصص هذا الهيكل جزءًا من الرسوم المستحقة لموفري السيولة لحاملي الرموز المميزة للحوكمة، وهو أمر غير ملائم إلى حد ما لموفري السيولة وليس جيدًا لجذب السيولة الأولية. وليس مثاليًا جنسيًا. علاوة على ذلك، عند تخصيص رمز الحوكمة $GMX، ركز بروتوكول GMX على الترويج لبروتوكول GMX للمستخدمين المحتملين من خلال الإنزال الجوي لمستخدمي Arbitrum وAvalanche’s DeFi، بدلاً من الاستفادة من أنشطة تعدين السيولة للحصول على السيولة بسرعة.

على الرغم من ذلك، لا يزال بروتوكول GMX هو البروتوكول صاحب أعلى مستوى TVL بين البروتوكولات بروتوكولات DeFi المشتقة، أيضًا بعد تجربة السوق الهابطة بعد Luna-Terra، وهي إحدى المنصات القليلة التي حافظت على TVL.

اتجاه TVL لبروتوكول GMX، المصدر: ديفي لاما

بالمقارنة مع بروتوكولات DeFi الأخرى، على الرغم من أن بنية بروتوكول GMX غير مواتية إلى حد ما لموفري السيولة، إلا أن بروتوكول GMX لا يزال بإمكانه الأداء بشكل جيد للأسباب التالية.

كتبادل عقود دائم ظهر خلال ذروة شبكة Arbitrum، فقد أخذ زمام المبادرة في الاستيلاء على السيولة وحركة مرور المستخدمين في Arbitrum.

إلى أي مدى يمكن أن يعوض بروتوكول GMX بناءً على هذه العوامل الخارجية؟ نظرًا لعيوبها الهيكلية، يصعب على بروتوكولات DeFi اللاحقة نسخ بنية بروتوكول GMX مع جذب السيولة والمستخدمين.

من ناحية أخرى، فإن التبادلات اللامركزية التي ظهرت في الأيام الأولى لـ DeFi تناقش Uniswap إدخال آلية تبديل الرسوم لتوزيع إيرادات البروتوكول على حاملي وموفري السيولة لرموز $UNI المميزة التي تم توزيعها مسبقًا من خلال تعدين السيولة. يمكن أن نرى من هذا أن Uniswap يستكشف أيضًا التحويل إلى بروتوكول DeFi مع عوائد حقيقية، ومع ذلك، فإن هذا ممكن فقط لأن Uniswap، كمشروع مبكر، حصل على سيولة كافية وحجم تداول.

يمكن ملاحظة من حالات بروتوكول GMX وUniswap أنه يجب اعتماد حقيقي العوائد، ينبغي النظر بعناية في تخصيص إيرادات البروتوكول لكل من مزودي السيولة وحاملي الرموز المميزة الخاصة بهم بناءً على نضج البروتوكول وموقعه في السوق. وفي ظل هذا النموذج، تمثل كيفية ضمان السيولة التحدي الأكثر أهمية، ولهذا السبب لم يتم اعتماد المشاريع المبكرة على نطاق واسع.

مع استمرار السوق الهابطة، كيفية جذب سيولة محدودة من خلال اقتصاد الرمز المميز وفي نفس الوقت الوقت يظل ضمان استدامة إيرادات البروتوكول هو التحدي الأكبر الذي يواجه بروتوكولات DeFi.

في سبتمبر 2022، تم تحديث Ethereum من العمل الأصلي من خلال The Merge After the بالانتقال من إثبات العمل (PoW) إلى إثبات الحصة (PoS)، ظهرت بروتوكولات السيولة لمساعدة المستخدمين في المشاركة في التوقيع المساحي على Ethereum لتوزيع اهتمام المستخدمين. هذا التغيير يجعل سعر الفائدة على Ethereum البالغ 3٪ هو سعر الفائدة الافتراضي الأساسي، مما يجبر بروتوكولات التمويل اللامركزي الناشئة على زيادة العائدات المستدامة من أجل جذب السيولة والحفاظ على بيئة البروتوكول.

في هذا السياق، استنادًا إلىأصول العالم الحقيقي، RWA) بدأت بروتوكولات في الظهور. من خلال ربط الأدوات المالية التقليدية بالبلوكتشين وتوليد عوائد خارج البلوكشين، أصبح هذا البروتوكول بطبيعة الحال بديلاً في النظام البيئي DeFi الذي يمكنه توليد عوائد مستدامة في نفس الوقت.

يشير RWA إلى ربط أي أداة مالية تقليدية بأصول blockchain التي تسمح للمستخدمين باستخدامها يمكن أن يستفيد هذا البروتوكول الذي يربط بين blockchain والتمويل التقليدي بالطرق التالية.

سجل ملكية الأصول وسجل المعاملات بشكل أكثر شفافية من الأنظمة التقليدية.

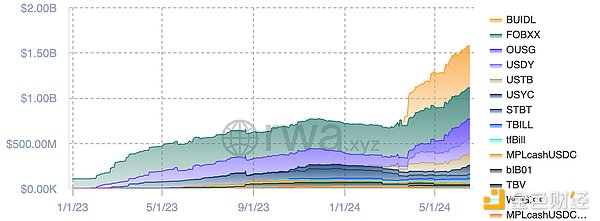

أدت هذه المزايا إلى الظهور الحالي لمجموعة واسعة من حالات الأصول المرجحة بالمخاطر، بما في ذلك السندات والأسهم والعقارات والائتمان غير المضمون. ومن بينها، اجتذب ترميز سندات الخزانة الأمريكية أكبر قدر من الاهتمام، مع تلبية احتياجات المستخدمين من قيمة ودخل ثابتين.

في الوقت الحالي، هناك حوالي أصبحت RWA، التي تبلغ قيمتها 1.57 مليار دولار من أصول الخزانة المُرمزة، جزءًا مهمًا من سوق التمويل اللامركزي حيث دخل مديرو الأصول العالمية مثل BlackRock وFranklin Templeton إلى هذا المجال.

اتجاهات القيمة السوقية لأدوات ترميز سندات الخزانة الأمريكية، المصدر: rwa.xyz

بعد ذلك، سنقدم أمثلة على بروتوكولات DeFi التي تستخدم نموذج RWA لتزويد المستخدمين بالإيرادات.

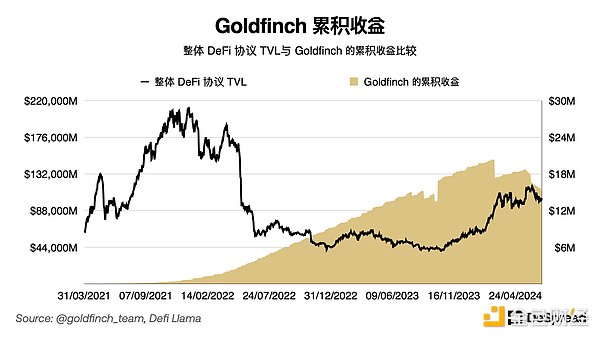

Goldfinch هو بروتوكول إقراض كان رائدًا في دمج DeFi والمنتجات المالية التقليدية منذ يوليو 2020. واستنادًا إلى نظام تسجيل الائتمان الخاص به، يوفر البروتوكول قروضًا غير مضمونة بالعملة المشفرة للشركات الحقيقية في جميع أنحاء العالم. ويتواجد هؤلاء المقترضون بشكل أساسي في البلدان النامية مثل آسيا وإفريقيا وأمريكا الجنوبية، ويبلغ إجمالي رأس المال التشغيلي حوالي 76 مليون دولار.

يمتلك Goldfinch مجموعتين مختلفتين من القروض.

حوض السباحة الصغير: يتم إنشاؤه بعد أن يتقدم المقترض بطلب للحصول على قرض ويتم الموافقة عليه. تقوم الكيانات التي تم التحقق منها مثل مؤسسات الاستثمار المهنية ومحللي الائتمان بإيداع الأموال في المجمع لإقراض هؤلاء المقترضين. في حالة التخلف عن السداد، سيتم استخدام الأموال من مجمع القروض الأولية أولا لتغطية الخسائر.

بعد إكمال عملية KYC ، يمكن للمستخدمين إيداع $USDC في مجمع القروض الممتازة للحصول على حصة من الإيرادات الناتجة عن Goldfinch من خلال إقراض ضمانات الائتمان، وفي الوقت نفسه الحصول على رموز $FIDU المميزة كدليل على السيولة المقدمة. عندما يرغب المستخدمون في السحب، يمكنهم فقط إيداع FIDU والحصول على عائد $USDC إذا كانت هناك أموال خاملة في مجمع القروض الكبرى. إذا لم تكن هناك أموال خاملة في مجمع القروض الكبرى، فلا يزال بإمكان المستخدمين بيع FIDU على DEX لتحقيق نفس التأثير. على العكس من ذلك، يمكن للمستخدمين أيضًا شراء رموز FIDU $ على DEX والحصول على الأرباح الناتجة عن Goldfinch بدون KYC.

في الأيام الأولى من الإطلاق، قامت Goldfinch بتوزيع رمز الحوكمة الخاص بها $GFI من خلال السيولة التعدين، مما أدى إلى رفع كمية كبيرة من السيولة، حتى بعد انتهاء أنشطة التعدين السيولة ودخول السوق في حالة ركود بعد حادثة لونا تيرا، ظلت جولدفينش قادرة على الحصول على صافي دخل ثابت من مصادر خارجية، مما يوفر لمزودي السيولة استقرارًا بنسبة 8٪ تقريبًا أسعار الفائدة المتوقعة.

ومع ذلك، منذ أغسطس 2023 وحتى الآن، تخلف الحسون عن السداد ثلاث مرات، مما كشف عن مشاكل مثل سوء التقييم الائتماني ونقص أحدث معلومات القروض. تم التشكيك في الاتفاقية. ردًا على ذلك، بدأ مزودو السيولة في بيع رموز $FIDU الخاصة بهم إلى السوق، وبالنظر إلى الإيرادات التي يستطيع البروتوكول تحقيقها، يجب أن يرتفع سعر $FIDU، ولكن اعتبارًا من يونيو 2024، تظل قيمة $FIDU حاليًا عند 1 دولار. انخفض بمقدار 0.6 دولار.

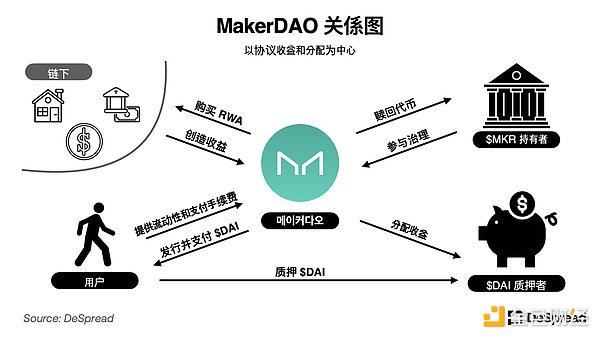

MakerDAO هو مركز دين مضمون سابق (CDP، مركز الدين المضمون) في نظام Ethereum DeFi البيئي. البروتوكول تهدف إلى إصدار وتزويد المستخدمين بعملات مستقرة ذات قيمة مستقرة مضمونة للتعامل مع التقلبات العنيفة في سوق العملات المشفرة.

يمكن للمستخدمين التعهد بأصول افتراضية مثل Ethereum لـ MakerDAO كضمان، والحصول على $ داي في المقابل. تحتفظ MakerDAO باحتياطي ثابت من خلال المراقبة المستمرة لتقلبات قيمة أصول الرهن العقاري لقياس معدل الرهن العقاري وتصفية أصول الرهن العقاري عندما ينخفض معدل الرهن العقاري عن مستوى معين.

يمتلك MakerDAO نموذجين رئيسيين للإيرادات.

رسوم الاستقرار: رسوم يدفعها المستخدمون الذين يقومون بإيداع الضمانات وإصدار وإقراض $DAI.

يحتوي MakerDAO على مجموعة من الحوافز $ آلية لحاملي DAI لدفع هذه الرسوم كفوائد للمستخدمين الذين يودعون DAI $ في نظام إيداع MakerDAO "عقد DSR" واستخدام أي رأس مال متبقي لشراء وحرق رمز حوكمة MakerDAO $MKR لتحفيز حاملي MKR $ أولئك الذين لديهم .

في مايو 2022، اقترح رون كريستنسن، المؤسس المشارك لـ MakerDAO، خطة "Endgame" ، مما يمثل اللامركزية الحقيقية لحوكمة MakerDAO وعملياتها والرؤية طويلة المدى لاستقرار DAI.

لمزيد من القراءة حول "Endgame"، راجع إصدار DeSpread سلسلة نهاية اللعبة.

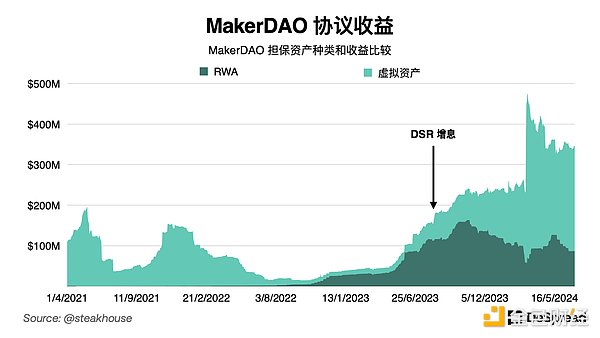

كما هو مذكور في Endgame، تأكد من استقرار $DAI One أحد التحديات الرئيسية هو تنويع أصول الرهن العقاري الحالية التي تتكون أساسًا من ETH، وقد أصدرت MakerDAO خطة لتقديم RWA كأصل رهن عقاري لتحقيق المزايا التالية.

تتميز RWA بخصائص تقلب أسعار مختلفة عن أصول العملة المشفرة، مما يسمح بتنويع المحفظة.

بعد تمرير مقترح نهاية اللعبة، يكون مخطط علاقة MakerDAO كما يلي.

بعد إقرار اقتراح Endgame، قدم MakerDAO أشكالًا مختلفة من RWA، بما في ذلك الخزانة الأمريكية قصيرة المدى السندات والعقارات قم بتنويع محفظتك الاستثمارية من خلال دعم القروض والعقارات المرمزة والأصول المدعومة بالائتمان والمزيد. نظرًا لأن الدخل من خلال RWA يتم تحديده من خلال عوامل خارجية مثل أسعار الفائدة على السندات الحكومية وأسعار الإقراض خارج السلسلة، فإن MakerDAO يقلل من تأثير تقلبات سوق العملات المشفرة من خلال تكامل RWA، وفي الوقت نفسه يحصل على مصدر عوائد مستقرة.

ولهذا السبب أيضًا، في عام 2023، حتى عندما يواجه نظام DeFi البيئي بأكمله سوقًا هابطة، يمكن لأصول RWA المضمونة من MakerDAO الاستمرار في توليد استقرار شكلت العائدات 70٪ من إجمالي إيرادات الاتفاقية. بناءً على هذه المكاسب، تمكنت MakerDAO من زيادة سعر فائدة DSR من 1% إلى 5%، مما يدعم بشكل فعال الطلب على $DAI.

وبهذه الطريقة، يصدر MakerDAO عملات مستقرة مدعومة بالأصول الموجودة على السلسلة بدءًا من وبموجب الاتفاقية، قامت بتنويع مصادر دخلها وتعزيز ارتباطها بالاقتصاد الحقيقي من خلال التعامل مع التمويل في العالم الحقيقي. وهذا يضمن استدامة البروتوكول ونموه على المدى الطويل، مما يجعل MakerDAO بروتوكول RWA الرائد ويشير إلى اتجاه جديد لتكامل التمويل التقليدي والتمويل اللامركزي.

في الربع الرابع من عام 2023، نظرًا لتوقع الموافقة على صندوق Bitcoin المتداول في البورصة قريبًا، السيولة الخارجية بعد ما يقرب من عامين من الركود، بدأت تتدفق إلى السوق. وقد دفع هذا النظام البيئي DeFi إلى التخلص من هيكل الإدارة السلبي التقليدي واستخدام السيولة الواردة وآلية الحوافز الرمزية الخاصة به لتوفير أسعار فائدة أعلى لتقديم سيولة جديدة.

ولكن على عكس المشاريع المبكرة، لم تنفذ هذه البروتوكولات عملية تعدين السيولة التي كانت مطلوبة يستخدم التعدين نموذجًا للإسقاط الجوي يعتمد على النقاط لزيادة الفاصل الزمني بين فترة جذب السيولة الأولية والإسقاط الجوي، حتى يتمكن الفريق من إدارة تداول الرموز المميزة الخاصة به بشكل أفضل.

هناك أيضًا بعض البروتوكولات التي تعتمد نموذج "الاستعادة" والذي جذب بسرعة تسمح السيولة الضخمة باستخدام الرموز المميزة التي تم التعهد بها لبروتوكولات أخرى كأصول مرهونة مرة أخرى لتكديس المخاطر وتحقيق دخل إضافي.

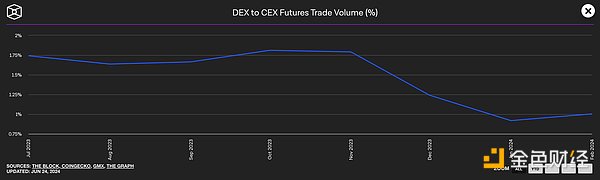

على الرغم من أن سوق العملات المشفرة شهد انتعاشًا بعد أزمة Luna-Terra، إلا أنه بسبب إلى حد كبير للدخول إلى بيئة السلسلة، مما أدى إلى استمرار تركيز معظم سيولة السوق وحركة مرور المستخدمين على CEX بدلاً من بروتوكولات DeFi.

توفر CEX بشكل خاص للمستخدمين بيئة تداول مألوفة وبسيطة نسبيًا، مما يؤدي إلى انخفض حجم التداول في بورصة العقود الدائمة مرة واحدة إلى حوالي 1/100 من حجم تداول العقود الآجلة لـ CEX. وقد أدت هذه البيئة إلى ظهور بروتوكولات نموذج التداول الأساسي التي تستفيد من حجم التداول وتدفق CEX لتحقيق إيرادات إضافية.

مقارنة أحجام تداول العقود الآجلة بين CEX وDEX، المصدر: الكتلة

يستخدم نموذج التداول الأساسي الأصول المودعة من قبل المستخدمين لإنشاء مراكز من خلال التقاط فرق السعر بين العقود الفورية والعقود الآجلة أو العقود الآجلة على نفس الأصل في CEX لتوليد الدخل وتوزيعه على مزودي السيولة. بالمقارنة مع نماذج RWA التي تولد إيرادات مباشرة من التمويل التقليدي، فإن ميزة هذه النماذج هي أن هناك قدرا أقل من الإشراف، لذلك يمكن أن تكون حرة نسبيا في هيكلة البروتوكول واعتماد استراتيجية سوق أكثر نشاطا.

في الماضي، استخدمت أيضًا شركات حفظ الأصول الافتراضية مثلCelsius وBlockFi توفير السيولة استخدمت شركة سيليسيوس الرافعة المالية للأصول المترسبة في بورصة الأوراق المالية لإنشاء الدخل وتوزيعه، ومع ذلك، بسبب إدارة الصناديق المبهمة والاستثمارات المفرطة في الاستدانة، أفلست شركة سيليسيوس بعد انهيار السوق في عام 2022. فقد نموذج الشركة الحارسة لإدارة الأصول المترسبة مصداقيته. في السوق واختفت تدريجياً

لذلك فإن بروتوكولات نموذج التداول الأساسي التي ظهرت في السنوات الأخيرة تعمل جميعها من الصعب جعل تشغيل البروتوكول أكثر شفافية من القائمين على الحفظ التقليديين، وإنشاء أجهزة مختلفة لتعزيز مصداقيته واستقراره.

بعد ذلك، سنستكشف بعض طرق استخدام التداول الأساسي لتزويد المستخدمين بالدخل . بروتوكول.

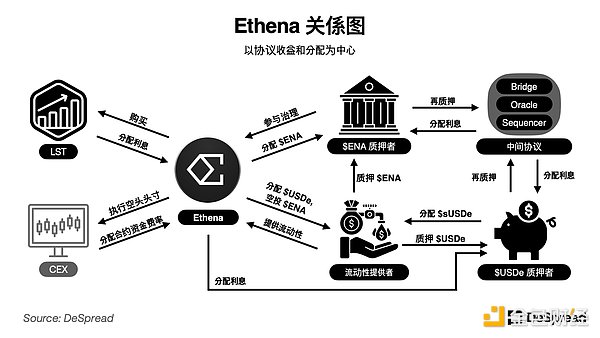

Ethena هو بروتوكول يُصدر أصلًا اصطناعيًا بالدولار الأمريكي، $USDe، بقيمة 1 دولار. تستخدم Ethena العقود الآجلة لـ CEX للتحوط على أصول الرهن العقاري الخاصة بها للتأكد من أن نسبة الرهن العقاري لن تتغير مع تقلب قيمة أصول الرهن العقاري للحفاظ على حالة دلتا المحايدة. يمكن للبروتوكول إصدار دولارات أمريكية تعادل أصول الضمان، ولا تتأثر تقلبات السوق.

تتم تسوية الأصول التي يودعها المستخدمون في Ethena من خلال تسوية خارج البورصة (OES، Off-Exchange Settlement) يوزع في شكل رموز BTC و$ETH وEthereum LST التي تكسب فائدة وUSDT. قامت Ethena بعد ذلك بالتحوط من خلال فتح مركز بيع قصير على CEX يساوي حيازاتها من الضمانات الفورية BTC و$ETH للحفاظ على مركز دلتا محايد فيما يتعلق بالممتلكات.

نسبة الأصول المرهونة لإيثينا، المصدر: إيثينا

في عملية التوقيع على USDe، يمكن لـ Ethena كسب نوعين من العائدات.

فائدة LST: الفائدة الناتجة عن مكافآت التحقق من صحة Ethereum، مع الحفاظ على معدل فائدة سنوي يزيد عن 3% ويزداد مع زيادة النشاط في نظام Ethereum البيئي. يمكن أن يولد هذا العائد عائدًا يبلغ حوالي 0.4٪ سنويًا على إجمالي أصول الضمانات الفورية.

رسوم التمويل: الرسوم التي يدفعها المستخدمون الذين يحتفظون بمراكز محمومة إلى المستخدمين الذين يحتفظون بمراكز معاكسة، وتستخدم لسد الأسعار الفورية والعقود الآجلة في بورصة CEX (مع الأخذ في الاعتبار أن المراكز الطويلة ليس لها حد أعلى الحد الأقصى وهم في وضع غير مؤات مقارنة بالصفقات القصيرة، يدفع المستخدمون الطويلون 0.01٪ للمستخدمين القصيرين كل 8 ساعات كمعدل تمويل العقد الأساسي). في الوقت الحالي، تربح مراكز العقود الآجلة القصيرة المحتفظ بها على Ethereum 8% سنويًا على المراكز المفتوحة.

بالإضافة إلى تخصيص الدخل الناتج عن التداول الأساسي بالدولار USDe بالإضافة إلى أصحاب المراكز، تجري Ethena أيضًا عملية الإنزال الجوي الثاني لرمز الحوكمة $ENA. في هذه العملية، تقوم Ethena بتوزيع نقاط على حامليها أكثر من أصحاب المصلحة بـ $USDe لضمان تركيز إيرادات البروتوكول بين عدد صغير من أصحاب المصلحة، مما يجعل سعر الفائدة لتعهدات $USDe يعادل 17% في 20 يونيو 2024.

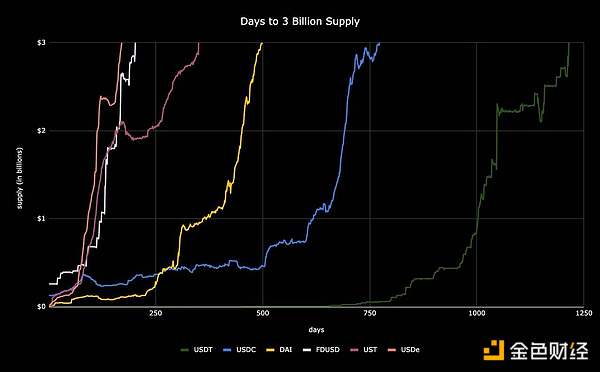

بالإضافة إلى ذلك، من خلال الإعلان عن توفير المزيد من عمليات الإنزال الجوي لمساهمي $ENA في المستقبل، مما يخفف ضغط البيع على ENA بالدولار الأمريكي ويجذب السيولة الأولية بالدولار ENA. ونتيجة لهذه الجهود، تم إصدار ما يقرب من 3.6 مليار دولار أمريكي حتى الآن، مما يجعلها أسرع عملة مستقرة تصل إلى القيمة السوقية البالغة 3 مليارات دولار أمريكي.

الوقت الذي تستغرقه العملات المستقرة للوصول إلى قيمة سوقية تبلغ 3 مليارات دولار أمريكي، المصدر: < /span>تويتر@leptokurtic_

على الرغم من أن إيثينا حققت نجاحًا معينًا في الحصول بسرعة على السيولة الأولية، إلا أنها تواجه القيود التالية من منظور التنمية المستدامة.

بمجرد انتهاء نشاط النقاط، سينخفض الطلب على Ethena، مما يؤدي إلى انخفاض دخل الرهن العقاري.

سعر الفائدة من سعر تمويل العقد متغير ويتقلب مع ظروف السوق، خاصة في الأسواق الهابطة عندما تزيد المراكز القصيرة وقد تنخفض.

في الوقت الحالي، السبب الوحيد لمشاركة $ENA في Ethena هو ربح $ENA إضافي، لذلك من المحتمل أن يواجه $ENA ضغوط بيع كبيرة بعد حدث الإسقاط الجوي.

من أجل منع $USDe و$ENA من فقدان السيولة ، أعلنت مؤخرًا عن شراكة مع بروتوكول التوقيع Symbiotic كخطوة أولى نحو زيادة فائدة كلا الرمزين من خلال التوقيع على $USDe و$ENA على بروتوكول وسيط PoS الذي يتطلب ميزانية أمنية، لكسب دخل إضافي.

هذه هي علاقات إيثينا الحالية.

تعمل Ethena على تحسين شفافية أمناء الأصول الحاليين، وذلك بشكل رئيسي من خلال الكشف عن عناوين المحفظة لموفري OES ونشر المناصب وممتلكات الأصول. هناك شهادة تقرير الحالة لإثبات استقرار الأصل. ليس هذا فحسب، بل تخطط Ethena أيضًا لاستخدام تقنية ZK لإجراء التحقق في الوقت الفعلي من جميع الأصول المحتفظ بها من خلال موفري خدمات OES لزيادة تحسين الشفافية.

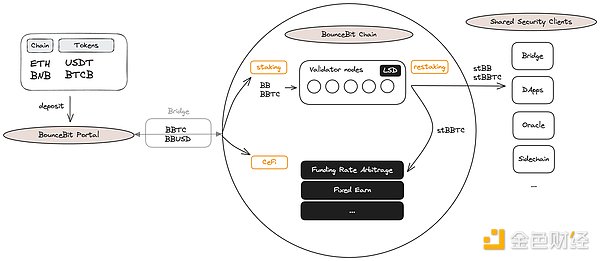

BounceBit عبارة عن شبكة L1 قائمة على PoS تستخدم الأصول المشتركة بين المستخدمين لتشغيل دلتا محايدة في موضع التبادلات المركزية (CEX)، من خلال إنشاء دخل إضافي. بدءًا من يونيو 2024، سيتمكن المستخدمون من ربط أصلين من شبكات أخرى إلى BounceBit، بما في ذلك $BTCB و$USDT.

سيتم تداول الأصول التي يربطها المستخدمون على أساس CEX من خلال كيان إدارة الأصول ، ستدفع BounceBit للمستخدمين رمز الحفظ السائل (رمز الحفظ السائل) $BBTC و $BBUSD المتوفر على الشبكة بنسبة 1:1 كدليل على التعهد. يمكن للمستخدمين استخدام $BBTC المستلم للمراهنة باستخدام الرمز المميز الأصلي لـ BounceBit $BB للمساعدة في أعمال التحقق من الشبكة، وسيتلقى مستخدمو الستاكينغ رموز السيولة $stBBTC و$stBB التي تثبت التعهد، بالإضافة إلى فائدة $BB المدفوعة.

يمكن للمستخدمين أيضًا استخدام Shared Security Client (SSC، Shared) بالتعاون مع عملاء BounceBit Security) للحصول على دخل إضافي عن طريق الرهان على $stBBTC، أو إيداعه في Premium Yield Generation Vault للحصول على العائد الناتج عن التداول على أساس BounceBit. حاليًا، وظيفة إعادة التخزين إلى SSC ليست مفتوحة بعد، ولا يمكن الحصول على فوائد إضافية إلا من خلال Premium Yield Generation Vault.

مخطط تدفق أموال مستخدم BounceBit، المصدر: BounceBit Docs

عندما يقوم المستخدمون بإيداع الأصول في Premium Yield Generation Vault، يمكنهم الاختيار من بين مؤسسات إدارة الأصول الخمس التي عقدت شراكة مع BounceBit لتلقي الأرباح منها. عندما يستخدم مديرو الأصول هؤلاء أصول BounceBit-bridged على CEX، فإنهم يستخدمون وظيفة MirrorX لتنفيذ المعاملات دون إيداع الأصول فعليًا في CEX. ستقوم BounceBit أيضًا بنشر تقارير حالة الأصول بانتظام لضمان استقرار وشفافية أصول الجسر.

المؤسسة الشريكة لـ BounceBit Premium Yield Generation Vault، المصدر: BounceBit

في الوقت الحالي، يبلغ أعلى عائد لـ BounceBit 16%، والذي يتضمن 4% من حصص الشبكة و12% من عائدات Premium Yield Generation Vault، وهي نسبة عالية جدًا بالنسبة للسلع المعتمدة على BTC. ومع ذلك، لا يزال يتعين رؤية مدى استدامة هذه العوائد، حيث ستتقلب الفائدة على السندات مع سعر BB $، وستعتمد عوائد الصفقات الأساسية أيضًا على ظروف السوق.

بالمقارنة مع النظام البيئي DeFi، فإن اعتماد نموذج التداول الأساسي الناشئ هذا هو البروتوكول يستخدم حجم تداول CEX والسيولة لتوليد دخل ثابت، والذي يشكل جزءًا أساسيًا من استقرار دخل البروتوكول. ليس هذا فحسب، بل يمكن أيضًا ملاحظة أن هذه البروتوكولات توفر أيضًا للمستخدمين فوائد إضافية من خلال استراتيجيات بروتوكول DeFi النشطة مثل تعبئة الأصول المرهونة (لتسهيل الاستخدام على البروتوكولات الأخرى) وإصدار الرموز المميزة الخاصة بهم.

في هذه المقالة، نستكشف تطور نماذج الإيرادات في نظام DeFi البيئي، ونتعرف أيضًا على اعتماد RWA، والتداول الأساسي، وما إلى ذلك عناصر الحفاظ على الدخل والسيولة. وبالنظر إلى أن كلا من نماذج RWA ونماذج التداول المنتشرة لا تزال في المراحل الأولى من الاعتماد، يمكننا أن نتوقع أن يصبح هذا النموذج مؤثرًا بشكل متزايد في النظام البيئي DeFi.

على الرغم من أن نماذج RWA ونماذج التداول الأساسية تستعير عناصر المركزية، إلا أن لديهم شيئًا مشتركًا الهدف هو جلب الأصول والسيولة من خارج نظام DeFi البيئي إلى بروتوكول DeFi. في المستقبل، سيحل تطوير الحلول الداخلية والخارجية إلى حد ما والتغييرات التي تركز على قابلية التشغيل البيني عبر السلاسل محل هذه العوامل المركزية وتحسين راحة مستخدمي النظام البيئي DeFi، ويستمر في قيادة الابتكار بروتوكولات DeFi جديدة تعتمد على زيادة استخدام blockchain.

على الرغم من أن هذه العناصر المركزية تهيمن على النظام البيئي DeFi الحالي، إلا أنها تتعارض جزئيًا مع أنشأ ساتوشي ناكاموتو عملة البيتكوين لحل المشكلات المالية التقليدية، ولكن بالنظر إلى أن النظام المالي الحديث تم تطويره بناءً على كفاءة رأس المال، فيمكن تفسير أن التمويل اللامركزي كنوع جديد من التمويل سيخضع لهذا التحول، وهو أمر طبيعي جدًا أيضًا.

مع تطور التمويل اللامركزي نحو المركزية، سنستمر في رؤية المزيد من التركيز على الظهور البروتوكولات اللامركزية، مثل بروتوكول العملة المستقرة Reflexer، والذي لا يرتبط بالدولار الأمريكي ولديه نظام مستقل لتكوين الأسعار. ستكمل هذه البروتوكولات تلك التي تقدم عناصر مركزية، مما يخلق توازنًا في نظام DeFi البيئي.

يمكننا أن نتطلع إلى نظام مالي أكثر نضجًا وكفاءة، أو يمكننا ذلك انتظر وانظر كيف سيتغير تمويل blockchain الذي يمثله "DeFi" وسيتم تحديده في المستقبل.

منذ بداية عام 2024، ارتفعت القيمة الإجمالية المحجوزة في رموز إعادة الإيداع السائلة بأكثر من 8,300%.

JinseFinanceماذا يعني أن قوة الحوسبة للشبكة بأكملها لم تنخفض بعد أن انخفضت إلى النصف؟ كان ينبغي أن يكون هناك عدد كبير من الآلات معطلة، لكنهم لم يفعلوا ذلك.

JinseFinanceاجتذبت منصات إعادة رهن السيولة الجديدة مثل Puffer وEther.Fi ودائع بمليارات الدولارات، لكنها أثارت أيضًا جنون "النقاط" الذي يأتي مع المخاطر.

JinseFinanceتهدف Berachain إلى توفير مستوى عالٍ من الأمان واللامركزية وقابلية التوسع مع الاستفادة من قوة ثقافة الميم والمجتمع لإنشاء نظام بيئي نابض بالحياة.

JinseFinanceJinseFinanceمفصلة بعد الوفاة والخطوات التالية

Others

Othersدليل إرشادي بسيط للقادمين الجدد في مجال التشفير للوصول إلى DeFi في أسرع وقت ممكن. في هذه الحلقة ، سأشرح السيولة والتجميع على أنه صديق للناس العاديين قدر الإمكان.

Nell

Nell Beincrypto

BeincryptoMicroStrategy创始人兼首席执行官Michael Saylor表示:“本季度,我们看到比特币挖矿的能源效率和可持续性显著改善,这一趋势将继续下去。”

Cointelegraph

Cointelegraph在为Solana生态系统提供流动性方面,风投已经变得至关重要。

Cointelegraph