المؤلف: @Web3Mario

الملخص: نحن نعلم أن هناك مثلًا يقول: "اشترِ الإشاعة، وبع الأخبار". قبل الانتخابات السابقة في أكتوبر، أصدر المؤلف كتاب "دورة القيمة الجديدة لـ DOGE: إمكانات الحركة السياسية و"كفاءة الحكومة" لدى ماسك". لقد حقق "(D.O.G.E) Policy Career" استجابة جيدة ونتائج متوقعة، كما حصل المؤلف أيضًا على عائد سخٍ نسبيًا على الاستثمار. وأود أيضًا أن أشكر الجميع على تشجيعكم ودعمكم. شخصيًا، أشعر أنه سيكون هناك عدد كبير من فرص التداول المماثلة خلال فترة النافذة قبل تولي ترامب السلطة رسميًا، لذلك قرر المؤلف أن يبدأ سلسلة من المقالات، "سلسلة شراء الشائعات"، لاكتشاف وتحليل الأمور الساخنة البقع التي يتم المضاربة عليها حاليًا في السوق، لتحسين بعض فرص التداول.

كانت هناك ظاهرة جديرة بالملاحظة للغاية الأسبوع الماضي، ومع عودة ترامب القوية، بدأ السوق في التكهن بالاستقالة المحتملة لرئيس هيئة الأوراق المالية والبورصات الأمريكية، غاري جينسلر. يمكنك الاطلاع على مقالات تحليلية عن المرشحين للخلافة في معظم وسائل الإعلام الرئيسية. لذلك، في هذه المقالة، سنقوم بتحليل أي العملات المشفرة ستكون أكثر فائدة بشكل مباشر حيث من المتوقع أن تتحسن البيئة التنظيمية. لنبدأ بالاستنتاج، أعتقد أن قطاع التوقيع على ETH سيكون هو القطاع الذي يتمتع بأكبر قدر من الفوائد المباشرة، وقد يتخلص Lido، باعتباره المشروع الرائد، من معضلة الأسعار الحالية.

راجع المعضلة التنظيمية التي واجهتها Lido: قضية التقاضي Samuels v. Lido DAO

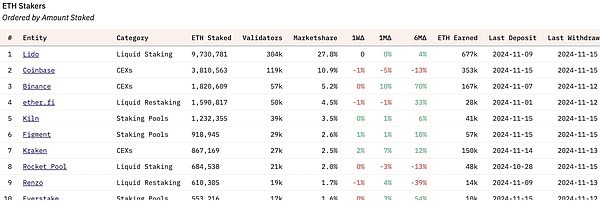

بادئ ذي بدء، دعونا نضيف بعض المعلومات الأساسية. نحن نعلم أن Lido هو المشروع الرائد في مسار ETH Scking، من خلال توفير خدمات فنية غير خاضعة للحضانة، فهو يساعد المستخدمين على المشاركة في Ethereum PoS وكسب الدخل، ويقلل من التقنية. عتبة العملية بأكملها وEthereum. عتبة رأس المال للـ Native Stake هي 32 ETH. وقد جمع المشروع ما مجموعه 170 مليون دولار من خلال ثلاث جولات من جمع التبرعات. بعد الدخول إلى الإنترنت في عام 2022، بالاعتماد على ميزة المحرك الأول، ظلت حصة Lido في السوق حوالي 30٪ على مدار العام. حتى الآن، وفقًا لبيانات Dune، حافظت Lido أيضًا على حصة سوقية تبلغ 27٪، ولم يكن هناك أي شيء واضح ويظهر هذا الاتجاه أن ليدو لا تزال قوية نسبيا من حيث الطلب على الأعمال.

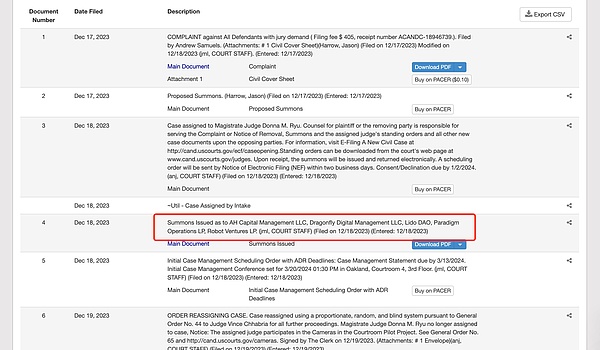

يمكن إرجاع سبب انخفاض أسعار Lido الحالي إلى نهاية عام 2023. في ذلك الوقت، وصل سعر رمز الحوكمة الخاص بها LDO أيضًا إلى أعلى مستوى له على الإطلاق، حيث بلغت القيمة السوقية 4 مليارات دولار أمريكي هذه هي قضية Samuels v. Lido DAO، القضية رقم 3:23-cv-06492 في 17 ديسمبر 2023، رفع شخص يُدعى Andrew Samuels دعوى قضائية ضد Lido DAO المحكمة الجزئية الأمريكية للمنطقة الشمالية من كاليفورنيا المحتوى الأساسي للدعوى هو الاتهام بأن المدعى عليه Lido DAO وشركة رأس المال الاستثماري المتعاونة معه انتهكت أحكام قانون الأوراق المالية لعام 1933 من خلال بيع رموز LDO للجمهور بطريقة غير مسجلة. طريقة. بالإضافة إلى ذلك، أنشأت Lido DAO نموذجًا تجاريًا مربحًا للغاية من خلال تجميع أصول Ethereum الخاصة بالمستخدمين للتخزين، لكنها لم تسجل رمز LDO الخاص بها لدى هيئة الأوراق المالية والبورصات الأمريكية (SEC) كما هو مطلوب. يسعى المدعي أندرو صامويلز ومستثمرون آخرون للحصول على تعويض قانوني بعد أن اشتروا رموز LDO لأنهم يؤمنون بإمكانيات نموذج الأعمال وتكبدوا في النهاية خسائر مالية.

لا تتعلق هذه القضية بشركة Lido DAO فحسب، بل تحتوي أيضًا على اتهامات ضد مستثمريها الرئيسيين، بما في ذلك AH Capital Management LLC، وDragonfly Digital Management LLC، وLido DAO، وParadigm Operations LP، وRobot Ventures LP، وما إلى ذلك. ووفقاً للمعلومات المتعلقة بسير القضية برمتها، تلقت هذه المؤسسات أوامر الاستدعاء من المحكمة الواحدة تلو الأخرى في يناير 2024، عندما كان سعر LDO في أعلى مستوياته. ومنذ ذلك الحين، اقتصرت العملية القانونية بين الطرفين على محاميي المؤسسة الاستثمارية ومحامي أندرو صامويلز، وبالتالي لم ينتشر النفوذ ذي الصلة.

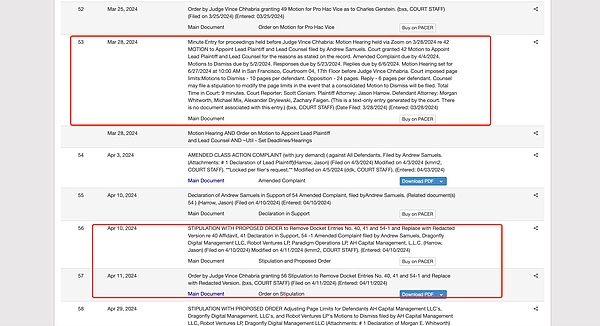

وحتى الجلسة الأولى للطلب بتاريخ 28 مارس 2024، تم تحديد حكم الجلسة بتاريخ 10 أبريل 2024، وبعد تعديل بعض الأحكام ذات الصلة، تم قبول الدعوى على الوقائع.

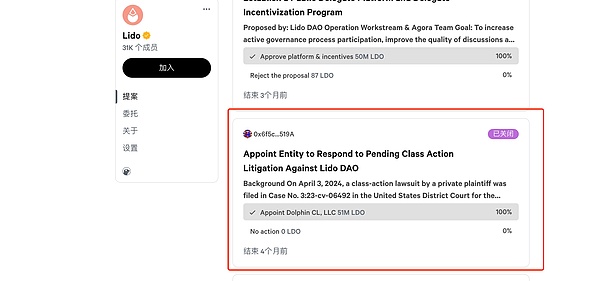

بعد ذلك، في 28 مايو 2024، أعلن الفريق القانوني لأندرو صامويلز من جانب واحد عن إطلاق اقتراح يطالب بإعلان التقصير ضد ليدو داو. سبب هذه العملية هو أن Lido DAO تعتقد أنها لا تعمل كشركة، لذلك تتجاهل الدعوى القضائية إذا تم إعلان غيابها في النهاية، فسوف تواجه Lido بعض الأحكام غير المواتية، مثل عدم رفع دعوى قضائية. وما إلى ذلك، وبالاعتماد على حالات Ooki DAO السابقة المماثلة، كانت النتيجة غير مواتية للطرف الغائب. تمت الموافقة على الاقتراح في 27 يونيو، وحكمت المحكمة وطلبت من Lido DAO الرد في غضون 14 يومًا. بعد ذلك، اضطرت Lido DAO إلى بدء اقتراح مجتمعي لتوظيف Dolphin CL في نيفادا في 2 يوليو 2024. قامت شركة LLC بدور الدفاع. محامٍ وتقدم بطلب للحصول على أموال ذات صلة بقيمة 200000 DAI. وفي هذه المرحلة، أصبحت القضية معروفة على نطاق واسع في المجتمع. وبعد عدة حجج من الجانبين، يبدو أن القضية قد دخلت فترة تهدئة بعد سبتمبر/أيلول.

في الوقت نفسه، كان لقضية أخرى أيضًا تأثير كبير على Lido، وهي أن هيئة الأوراق المالية والبورصة حكمت على Lido في قضية Lido في 28 يونيو 2024، القضية رقم 24-civ-04578، باعتبارها DAO المنظمة، على علم تام بأن الحكم في الدعوى صدر في اليوم التالي لصدوره. في الدعوى القضائية، زعمت هيئة الأوراق المالية والبورصات أن شركة Consensys Software Inc. انخرطت في عرض وبيع غير مسجل للأوراق المالية من خلال خدمتها المسماة MetaMask Scking وعملت كوسيط غير مسجل من خلال MetaMask Scking وخدمة أخرى تسمى MetaMask Swaps.

وفقًا لشكوى هيئة الأوراق المالية والبورصات، منذ يناير 2023، عرضت شركة Consensys وباعت عشرات الآلاف من الأوراق المالية غير المسجلة نيابة عن مقدمي برامج حصص السيولة Lido وRocket Pool، وهما شركتان تقومان بإنشاء وإصدار الرموز المميزة لحصص السيولة (تسمى stETH وrETH) ) مقابل الأصول المرهونة. في حين أن رموز الستاكينغ تكون عادةً مقفلة ولا يمكن تداولها أو استخدامها خلال فترة الستاكينغ، إلا أنه يمكن شراء وبيع رموز الستاكينغ السائلة، كما يوحي الاسم، بحرية. يقدم المستثمرون في برامج التحصيص هذه الأموال إلى Lido وRocket Pool مقابل رموز السيولة. تزعم شكوى هيئة الأوراق المالية والبورصة أن شركة Consensys شاركت في عروض ومبيعات غير مسجلة للأوراق المالية من خلال المشاركة في توزيع برنامج التعهدات والعمل كوسيط غير مسجل في تلك المعاملات.

في هذه الدعوى القضائية، تم وصف شهادات stETH الصادرة عن Lido للمستخدمين المشاركين بوضوح من قبل هيئة الأوراق المالية والبورصات على أنها ضمانة. في هذه المرحلة، دخلت شركة Lido رسميًا فترة انحسار منخفضة تحت ضغط تنظيمي. في الوصف السابق، تم تحديد الإيقاع الزمني لتقدم الحالة على أمل تكرار اتجاه السعر. بمعنى آخر، في الواقع، العامل الأساسي الذي يقمع أسعار LDO هو تأثير التقاضي الناجم عن زيادة الضغط التنظيمي، مما يؤدي إلى تجنب المخاطرة لدى المستثمرين المؤسسيين أو المستثمرين الأفراد، لأنه إذا كان الحكم غير مناسب، فهذا يعني أن Lido DAO سيواجه غرامة كبيرة، والتي لا بد أن يكون لها تأثير كبير على سعر LDO.

هل يعتبر stETH أمانًا ولماذا يعتبر التطوير اللاحق لـ Lido هو الأكثر استحقاقًا للاهتمام

بعد التحليل أعلاه، يمكننا بالفعل تحديد أن السبب وراء انخفاض سعر LDO الحالي ليس لأن الأعمال ليست جيدة كما هو متوقع، ولكن بسبب عدم اليقين الناجم عن الضغوط التنظيمية. نحن نعلم أن جوهر الحالتين المذكورتين أعلاه هو تحديد ما إذا كان stETH بمثابة ضمان أم لا. في ظل الظروف العادية، ما إذا كان من الممكن الاعتراف بأصل معين كضمان يحتاج إلى الخضوع لما يسمى "اختبار Howey". باختصار، ما يسمى باختبار Howey هو معيار يستخدم في قانون الولايات المتحدة لتحديد ما إذا كانت معاملة أو أداة معينة يشكل الأمن. إنه ينبع من قرار المحكمة العليا الأمريكية لعام 1946 في قضية SEC ضد شركة WJ Howey Co. يعد الاختبار أمرًا أساسيًا في تعريف الأمان، لا سيما في مجال العملات المشفرة والبلوكتشين، وغالبًا ما يستخدم لتقييم ما إذا كان الرمز المميز أو الأصول الرقمية الأخرى يخضع لقوانين الأوراق المالية الأمريكية.

يعتمد اختبار Howey بشكل أساسي على المعايير الأربعة التالية:

صناديق الاستثمار: سواء كانت تنطوي على استثمار الأموال أو أي قيمة أخرى.

المؤسسة المشتركة: ما إذا كان الاستثمار في مؤسسة أو مشروع مشترك.

الأرباح المتوقعة: ما إذا كان لدى المستثمرين توقعات معقولة للحصول على أرباح من جهود الآخرين.

جهود الآخرين: ما إذا كان مصدر الربح يعتمد بشكل أساسي على إدارة وتشغيل مطور المشروع أو طرف ثالث.

إذا كانت المعاملة أو الأداة تستوفي جميع الشروط المذكورة أعلاه، فقد يتم اعتبارها ورقة مالية وتخضع للتنظيم من قبل هيئة الأوراق المالية والبورصات الأمريكية (SEC). في البيئة التنظيمية الحالية، والتي ليست مواتية للعملات المشفرة، يتم التعرف على stETH كأوراق مالية. ومع ذلك، فإن مجتمع العملات المشفرة يحمل وجهة نظر معاكسة، على سبيل المثال، تعتقد Coinbase أن أعمال الستاكينغ الخاصة بـ ETH لا تستوفي العناصر الأربعة لاختبار Howey وبالتالي لا ينبغي اعتبارها معاملة أوراق مالية.

عدم الاستثمار في الأموال: أثناء عملية التحصيص، يحتفظ المستخدمون دائمًا بالملكية الكاملة لأصولهم بدلاً من تسليم الأموال إلى طرف ثالث للتحكم، لذلك لا يوجد سلوك استثماري.

لا توجد مؤسسة مشتركة: تتم عملية الستاك من خلال شبكة لا مركزية وعقود ذكية، ولا يكون مزود الخدمة مشروعًا مشتركًا مع المستخدم.

لا توجد توقعات ربح معقولة: المكافآت المتراكمة هي دخل العمل لمدققي blockchain، على غرار مكافآت الرواتب، بدلاً من عائد الربح المتوقع من الاستثمار.

لا تعتمد على جهود الآخرين: تقوم المؤسسات التي تقدم خدمات التوقيع المساحي بتشغيل البرامج العامة وموارد الحوسبة فقط لإجراء التحقق. وهذا هو الدعم الفني، وليس السلوك الإداري، والمكافآت لا تعتمد على ذلك جهد الإدارة.

من هذا يمكننا أن نرى أن هناك بالفعل مجالًا للمناقشة حول ما إذا كان سيتم الاعتراف بأصول الشهادة المتعلقة بـ ETH كأوراق مالية، وهو ما يتأثر بشكل كبير بالحكم الشخصي للجنة الأوراق المالية والبورصات بشكل عام. أخيرًا، اسمحوا لي أن ألخص هنا سبب قولي إن التطوير اللاحق لـ Lido هو الأكثر استحقاقًا للاهتمام:

1. العامل الأساسي لقمع الأسعار هو الضغط التنظيمي. وتمثل العوامل الذاتية للضغط التنظيمي نسبة عالية، والسعر الحالي منخفض من الناحية الفنية،

2. تم تعريف ETH على أنها سلعة، لذلك هناك مجال أكبر لمناقشة وجهات النظر ذات الصلة مقارنة بالمجالات الأخرى، مثل SOL.

3. تمت الموافقة على ETH ETF، ومن المؤكد أن الموارد ذات الصلة التي تم تعبئتها ستساعد في تعزيز مبيعات ETF تعتقد شركة "ويند إنفورميشن" عمومًا أن الوضع الحالي لتدفق رأس المال لـ ETH ETF دائمًا ما يكون سيئًا مقارنة بـ BTC ETH، والسبب يكمن في التمايز بالنسبة لمعظم الصناديق التقليدية، فإن BTC هي المعيار لمسار العملة المشفرة بأكمله ومن السهل فهمه نسبيًا. ولكن بالنسبة لـ ETH ETF، فهي ليست جذابة جدًا إذا تم السماح لـ ETH ETF بتزويد المشترين بدخل غير مباشر من الرهن العقاري، فسيتم تحسين جاذبيتها بشكل كبير.

4. التكلفة القانونية لحل الدعاوى القضائية ذات الصلة صغيرة نسبيًا، ونحن نعلم أنه في قضية Samuels v. Lido DAO، لم يكن المدعي هو لجنة الأوراق المالية والبورصات، بل كان فردًا تتم مقارنة الحكم بهيئة الأوراق المالية والبورصة. قضايا التقاضي المباشر صغيرة وتأثيرها صغير نسبيًا.

خلاصة القول، أعتقد أنه خلال فترة النافذة هذه، مع تزايد احتمال حدوث تغييرات في البيئة التنظيمية، يستحق التطوير اللاحق لشركة Lido الاهتمام.

Catherine

Catherine