Bybit يخرج من السوق الكندية ، على خطى Binance

تعكس هذه الخطوة حركة Binance ، أكبر بورصة تشفير في العالم ، من حيث مغادرة كندا.

Others

Others

المؤلف: أكاديمية جريفسس

مصدر الدخل لبروتوكول Ethena هو دخل التعهد الفوري + معدل تمويل المركز القصير الدخل، أدى إدخال ضمانات BTC إلى تخفيف عائد الرهن العقاري، كما أدى هدوء السوق والعدد الكبير من المراكز القصيرة في Ethena إلى تضييق فوائد معدل التمويل.

إن زيادة أنواع الضمانات هي الطريقة الوحيدة لتنمية إثينا على المدى الطويل، ولكنها تعني احتمال انخفاض أسعار الفائدة على المدى الطويل.

صندوق التأمين في الاتفاقية الحالية غير كاف وهناك مخاطر كبيرة.

تتمتع Ethena بميزة طبيعية في مواجهة عمليات التهرب التي تحدث عند حدوث معدلات تمويل سلبية.

يعد المبلغ الإجمالي للفائدة المفتوحة في السوق مؤشرًا مهمًا يحد من إصدار الدولار الأمريكي.

Ethena هو بروتوكول عملة مستقرة مبني على blockchain Ethereum، والذي يتم توفيره من خلال استراتيجية دلتا محايدة USDe، "الدولار الاصطناعي" ".

مبدأ العمل هو: يقوم المستخدم بإيداع stETH في البروتوكول ويتم سك ما يعادل USDe. تستخدم Ethena حل التسوية خارج البورصة (OES) لتعيين رصيد stETH إلى CEX كهامش لتقصير المبلغ المعادل لعقود ETH الدائمة. تحقق هذه المحفظة حيادية الدلتا، مما يعني أن قيمة المحفظة لا تتغير مع تقلبات أسعار ETH. لذلك من الناحية النظرية، يحقق USDe استقرار القيمة.

يمكن للمستخدمين بعد ذلك التعهد بـ USDe الخاص بهم في البروتوكول لسك sUSDe، والاحتفاظ بـ sUSDe للحصول على الدخل الناتج عن معدل التمويل. وكان هذا الدخل يصل في السابق إلى أكثر من 30%، وهو أحد الأساليب الرئيسية التي تتبعها إثينا لجذب المدخرات.

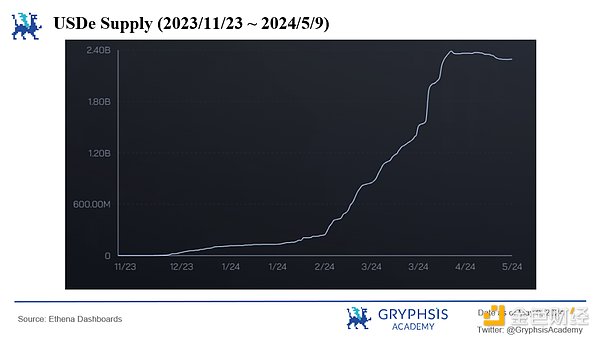

اعتبارًا من 2024/5/9، بلغ معدل العائد لحيازة sUSDe 15.3%، وقد وصل إجمالي إصدار USDe إلى 2.29 مليار دولار أمريكي، وهو ما يمثل وتبلغ القيمة السوقية الإجمالية للعملات المستقرة حوالي 1.43%، لتحتل المرتبة الخامسة.

في بروتوكول Ethena، سيولد كل من ضمانات stETH والمركز القصير للعقد الدائم لـ ETH دخلاً (مشتقًا من معدل التمويل إذا كان الوضعان شاملين). معدل العائد سلبي، وصندوق التأمين في بروتوكول إيثينا سوف يعوض الخسارة.

ما هو معدل التمويل؟

في العقود الآجلة للسلع التقليدية، يتفق الطرفان على تاريخ التسليم، وهي فترة التبادل المادي لذلك، عندما يكون العقد الآجل على وشك الوصول إلى تاريخ التسليم، من الناحية النظرية العقود الآجلة سيكون السعر مساوياً للسعر الفوري. ومع ذلك، في معاملات العملة الرقمية، من أجل تقليل تكاليف التسليم، يتم استخدام شكل العقود الدائمة على نطاق واسع: مقارنة بالعقود التقليدية، يتم إلغاء رابط التسليم، مما يؤدي أيضًا إلى اختفاء الارتباط بين العقود الآجلة والفورية.

ولحل هذه المشكلة تم طرح معدل التمويل، أي: عندما يكون سعر العقد الدائم أعلى من السعر الفوري (الأساس هو إيجابي)، ينتقل المركز الطويل إلى المركز القصير بدفع سعر التمويل (يتناسب معدل التمويل مع القيمة المطلقة للأساس)؛ عندما يكون سعر العقد الدائم أقل من السعر الفوري (الأساس سلبي)، فإن البائع على المكشوف يدفع سعر التمويل للمركز الطويل.

لذا كلما زاد انحراف سعر العقد الدائم عن السعر الفوري (كلما زادت القيمة المطلقة للأساس)، زاد معدل التمويل، وزادت قيمة ضبط النفس على الانحرافات السعرية أقوى. ويصبح معدل التمويل هو الارتباط بين العقود الآجلة والأسعار الفورية في العقود الدائمة.

تحتفظ Ethena بمواقع التوزيع الجوي لـ ETH وstETH، ويأتي الدخل من معدل التمويل ودخل التعهدات. عندما يكون معدل العائد الشامل إيجابيًا، سيحتفظ صندوق التأمين جزء من الدخل يستخدم لتعويض المستخدمين عندما يكون الدخل الشامل سلبيا.

في السوق الصاعدة الحالية، تكون المعنويات الطويلة أعلى بكثير من المعنويات القصيرة، ويكون الطلب على الطلبات الطويلة في السوق أكبر من الطلب على الطلبات القصيرة، و وظل معدل التمويل في وضع أعلى. يتم التحوط من مخاطر دلتا للضمانات الفورية في بروتوكول إثينا من خلال المراكز القصيرة، ويمكن للمراكز القصيرة المحتفظ بها الحصول على قدر كبير من دخل معدل التمويل وهذا هو السبب في أن بروتوكول إيثينا يولد عوائد عالية وخالية من المخاطر.

قبل إطلاق USDe، استخدم مشروع العملة المستقرة UXD على سلسلة Solana أيضًا نفس الطريقة لتحقيق استقرار العملة، لكن UXD اعتمدت أيضًا عقد DEX للتحوط في البورصة. مهد الطريق لفشل UXD.

من منظور السيولة، تمثل البورصات المركزية أكثر من 95% من العقود المفتوحة من أجل توسيع حجم USDe إلى مليار دولار أمريكي، على مستوى Ethena، مركزيًا تعد البورصات هي الخيار الأفضل: عندما تنمو إصدارات USDe بشكل كبير، أو عند حدوث حالة من الارتفاع، فإن سعر مراكز Ethena القصيرة لن يسبب الكثير من الإزعاج للسوق.

نظرًا لأن Ethena تستخدم البورصات المركزية للتحوط، فسوف تنشأ حتماً مخاطر مركزية جديدة، لذلك قدمت Ethena آلية جديدة OES لتسليم الضمانات إلى طرف ثالث الحضانة (Copper، Fireblocks)، ولا تحتفظ البورصة المركزية بأي ضمانات، وهي تشبه تخزين ضمانات المستخدم في محفظة متعددة التوقيع، مما يقلل من مخاطر المركزية.

يعد صندوق التأمين جزءًا مهمًا من بروتوكول Ethena، فهو يحول جزءًا من الدخل من مراكز stETH ومراكز ETH القصيرة عندما يكون معدل العائد الشامل إيجابيًا يتم إصدار الدخل الشامل عندما يكون سلبيًا للحفاظ على استقرار أسعار العملة.

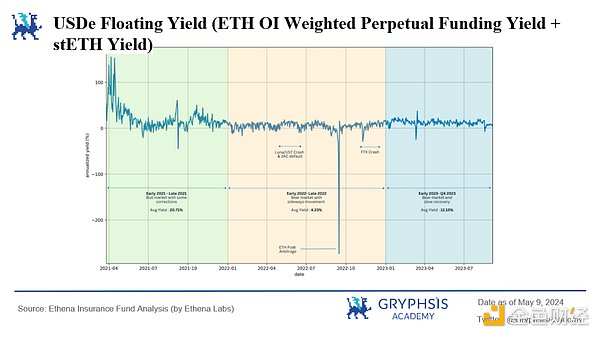

الشكل 1: محاكاة عائد الدولار الأمريكي المتغير

تعكس عوائد الدولار الأمريكي المرتفعة في السوق الصاعدة لعام 2021 طلبًا صعوديًا قويًا، والمراكز الطويلة تدفع التمويل معدل فائدة 40% سنويًا على المراكز القصيرة. ومع بدء السوق الهابطة في عام 2022، غالبًا ما تنخفض معدلات التمويل إلى ما دون الصفر، لكنها لا تظل سلبية لفترة طويلة، ومن الممكن أن يظل متوسط القيمة أعلى من الصفر.

في الربع الثاني من عام 2022، كان لانهيار Luna و3AC تأثير طفيف بشكل مدهش على معدل التمويل، وقد تسبب الانكماش القصير في تأرجح معدل التمويل بالقرب 0 لفترة من الوقت، ولكن سرعان ما عاد إلى القيم الإيجابية.

في سبتمبر 2022، تم تحويل Ethereum من POW إلى POS، مما أدى إلى أكبر حدث البجعة السوداء في تاريخ معدلات التمويل، حيث انخفضت معدلات التمويل مرة واحدة إلى 300%. والسبب هو أنه في هذا التحويل، يحتاج المستخدمون فقط إلى الاحتفاظ بصفقات ETH للحصول على مكافآت قصيرة، مما يؤدي إلى وجود عدد كبير من المستخدمين لا يحتفظون بمراكز شراء ETH فحسب، بل يحتفظون أيضًا بمراكز ETH القصيرة من أجل الحصول على عوائد مستقرة كمية كبيرة من التحوط الفوري لـ ETH.

تسبب تدفق المراكز القصيرة الكبيرة في انخفاض معدل تمويل العقد الدائم لـ ETH في فترة زمنية قصيرة، ولكن بعد انتهاء الإصدار القصير، أصبح معدل التمويل سريعًا عاد إلى المستوى الإيجابي

كما تسبب انهيار FTX في نوفمبر 2022 في انخفاض معدل التمويل إلى مستوى -30%، لكنه لم يستمر، وسرعان ما ارتفع معدل التمويل عاد إلى القيمة الإيجابية.

وفقًا لحسابات البيانات التاريخية، ظل متوسط الدخل الشامل لـ USDe دائمًا أعلى من 0، مما يدل على جدوى مشروع USDe على المدى الطويل. ومع ذلك، فإن تقلبات السوق العادية قصيرة المدى أو أحداث البجعة السوداء تتسبب في أن يكون الدخل الشامل أقل من 0، وهو أمر غير مستدام، ويمكن لأموال التأمين الكافية أن تجعل انتقال البروتوكول سلسًا.

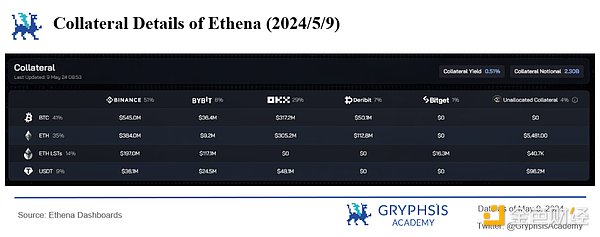

بدءًا من 2024/4، يمكن للمستخدمين رهن BTC في بروتوكول Ethena لسك العملات المستقرة USDe، اعتبارًا من 2024/5/9، أصول الرهن العقاري الحالية لـ BTC بالفعل تمثل 41% من إجمالي الضمانات.

الشكل 2: 2024/5/9 إيثينا تفاصيل جانبية

الشكل 3: 2024/4/5 مركز Ethena القصير تفاصيل موقف بروتوكول ETH

عشية قبول Ethena للبيتكوين كضمان، كان إجمالي مراكز Ethena القصيرة في ETH يمثل 21.57% من إجمالي العقود المفتوحة. على الرغم من أن البورصات المركزية تتمتع بسيولة قوية وأن Ethena تمتلك مراكز قصيرة الأجل لـ ETH في العديد من البورصات، فإن النمو السريع لإصدارات USDe يعني أن البورصات المركزية قد لا تكون قادرة على توفير سيولة كافية للعقود الدائمة لـ Ethena، وهناك حاجة إلى نقاط نمو جديدة.

بالمقارنة مع رموز الستاكينغ السائلة، لا تحتوي BTC على عوائد ستاكينغ أصلية إذا تم تقديم بيتكوين كضمان، فسيتم تخفيف معدل عائد الستاكينغ الذي ساهمت به stETH . ومع ذلك، فإن الفائدة المفتوحة لعقود بيتكوين الدائمة في البورصات المركزية تتجاوز 20 مليار دولار أمريكي. بعد تقديم ضمانات بيتكوين، ستزداد قدرة التوسع قصيرة الأجل لـ USDe بسرعة، ولكن على المدى الطويل، سيرتفع إجمالي الفائدة المفتوحة لعملتي بيتكوين وإيثريوم. معدل نمو الحجم هو العامل الرئيسي الذي يحد من نمو USDe.

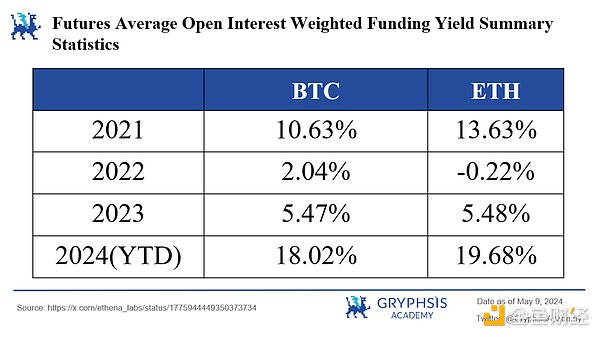

الشكل 4: متوسط عائد معدل التمويل في كل عام

على الرغم من أن ضمانات BTC تخفف دخل تعهدات stETH، من خلال حسابات البيانات التاريخية، متوسط سعر التمويل لعقد BTC الدائم أقل من ETH في السوق الصاعدة وأعلى من ETH في السوق الهابطة، وهو أيضًا وسيلة للتحوط ضد معدل التمويل المنخفض في السوق الهابطة، مما يزيد من تنويع المحفظة الاستثمارية ويخفض USDe من خطر فقدان المرساة في سوق هابطة.

انخفض العائد الحالي لـ sUSDe بسرعة من 30%+ إلى حوالي 10%+، ويرجع ذلك إلى تأثير معنويات السوق بشكل عام والانخفاض السريع في أسعار الفائدة. USDe تأثير العدد الكبير من المراكز القصيرة الناتجة عن التوسع في السوق.

كما نعلم جميعًا، فإن معدل النمو المرعب لـ USDe يأتي من دفع معدل التمويل المرتفع للغاية في السوق الصاعدة، ومع ذلك، لا يزال USDe، كعملة مستقرة تفتقر إلى سيناريوهات التطبيق، نعم، إنها مرتبطة فقط ببعض العملات المستقرة الأخرى. لذلك، فإن الغالبية العظمى من حاملي USDe يحتفظون بـ USDe فقط لغرض حصاد أنشطة APY العالية والإسقاط الجوي.

على الرغم من أن آلية صندوق التأمين هي الدخول عندما يكون معدل الفائدة السلبي الشامل، فإن المستخدمين الذين يقدمون stETH سوف يستردونه عندما يكون الدخل الشامل أقل من عائد تعهدات stETH؛ في حين أن توفير مستخدمي BTC سيكون أكثر حذرًا مع انخفاض الأساس تدريجيًا، لا يزال دخل معدل التمويل بطيئًا في غياب APY المرتفع للغاية، قد يحدث عدد كبير من عمليات الاسترداد بعد الجولة الثانية من الإسقاط الجوي يمكن الإشارة إلى السبب في أن Bitcoin Coin L2 تواجه أيضًا نفس المعضلة: حيث يعتبر عدد كبير من المستخدمين (خاصة المستخدمين الكبار) BTC بمثابة مخزن للقيمة ولديهم متطلبات صارمة للغاية بشأن أمن رأس المال.

لذلك، يعتقد المؤلف أنه إذا لم تحقق سيناريوهات تطبيق العملة المستقرة الخاصة بـ USDe تطورًا كبيرًا قبل نهاية حدث الإسقاط الجوي لإيثينا في الربع الثاني، فسيتم فرض معدل التمويل ومن المرجح أن ينهار الدولار الأمريكي (USDe) الذي يتقلص تدريجيًا.

توصل مسؤولو إثينا إلى الاستنتاجات التالية حول صناديق التأمين من خلال حسابات المحاكاة:

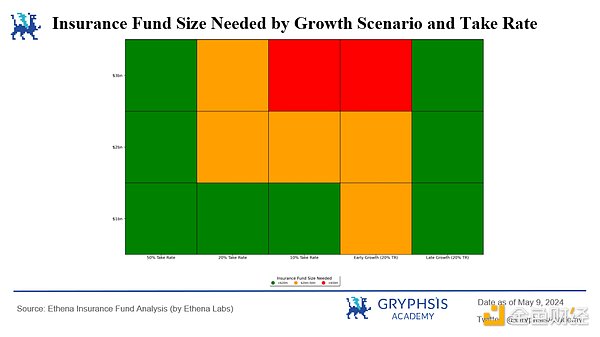

الشكل 5: حسب سيناريو النمو ومبلغ التأمين الأولي المطلوب المقياس حسب معدل سحب صندوق التأمين

في الشكل 5، يمثل اللون الأخضر والأصفر والأحمر على التوالي أن حجم صندوق التأمين الأولي أقل من 2 عشرة ملايين دولار أمريكي، ما بين 20 إلى 50 مليون دولار أمريكي، وأكثر من 50 مليون دولار أمريكي يمكن أن تضمن سلامة الأموال.

يشير الإحداثي الرأسي إلى أن الإصدار المتوقع بالدولار الأمريكي سيصل في النهاية إلى مليار دولار أمريكي، أو 2 مليار دولار أمريكي، أو 3 مليار دولار أمريكي. تشير الثلاثة الأولى على الإحداثي الإحداثي إلى أنه عندما ينمو إصدار USDe خطيًا، يتم تحديد معدلات السحب من صندوق التأمين إلى 50% و20% و10% على التوالي. الرابع على الإحداثي يشير إلى أنه عندما يظل إصدار USDe دون تغيير بعد النمو الهائل في السنة الأولى، يتم تعيين معدل السحب من صندوق التأمين إلى 20٪. يشير المحور الأفقي الخامس إلى أنه عندما يحافظ إصدار الدولار الأمريكي على النمو المتسارع، يتم تحديد معدل السحب من صندوق التأمين إلى 20%.

من الشكل 5: بالنسبة لصندوق التأمين المبدئي بقيمة 20 مليون دولار، يعد معدل السحب بنسبة 50% آمنًا للغاية ويكاد يكون من الممكن الحفاظ على رأس مال صناديق التأمين بالكامل في جميع الظروف والمستويات من النمو. يمكن أن يشكل النمو الأسي المبكر خطراً على ملاءة صندوق التأمين إذا وقع حدث البجعة السوداء قبل أن تتاح لصندوق التأمين فرصة الاستفادة من التمويل الآجل. وفي الوقت نفسه، يعتبر النمو الأسي في مرحلة متأخرة أكثر أمانا لأنه يوفر المزيد من الوقت لنمو صندوق التأمين.

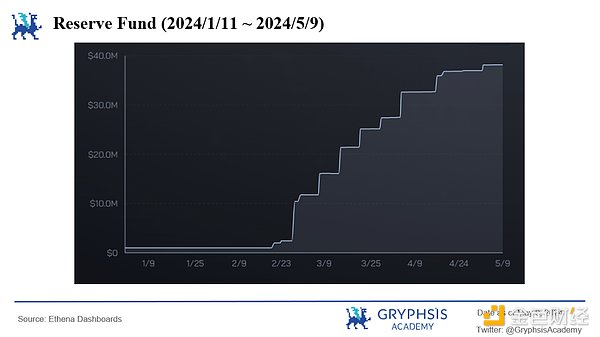

لكن الوضع الفعلي هو: صندوق التأمين المبدئي يبلغ مليون دولار أمريكي فقط، والمعروض من USDe أكبر من الزيادة الأسية المبكرة في النمو المبكر الوضع في النموذج أسرع بكثير. ومن أصل صندوق التأمين الحالي البالغ 38.2 مليون دولار (وهو ما يمثل 1.66% فقط من إصدارات الدولار الأمريكي)، تمت إضافة ما يقرب من نصفه في الشهر الماضي. يمكن ملاحظة أن المشكلة الناجمة عن الإصدار السريع لـ USDe هي أن صندوق التأمين المبكر لمشروع Ethena غير كافٍ بشكل خطير مقارنة بحسابات النموذج الرسمية.

إن عدم كفاية أموال التأمين له نتيجتان:

المستخدمون ليس لديهم ثقة كافية في المشروع. إذا بدأت العوائد المرتفعة في الانخفاض، فسوف ينخفض TVL للمشروع تدريجيًا.

ارتفاع TVL، انخفاض صندوق التأمين، يجب على طرف المشروع زيادة معدل السحب من صندوق التأمين (30% على الأقل أو أعلى) ) قم بتجديد صندوق التأمين في أسرع وقت ممكن، ولكن في ظل الوضع الحالي المتمثل في الانخفاض التدريجي لدخل معدل التمويل، فإن معدل عائد المستخدم أسوأ، مما قد يؤدي إلى تفاقم النتيجة الأولى.

الشكل 6: 2023/11/23~2024/5/9 إجمالي إصدار الدولار الأمريكي

الشكل 7: 2024/ 1/11~ 2024/5/9 مبلغ صندوق التأمين

ارجع إلى حدث مراجحة ETH Pow في الربع الثالث من عام 2022 في الشكل 1، معدل التمويل قصير كان هناك انخفاض كبير خلال فترة من الزمن، حيث تجاوز المعدل السنوي مرة واحدة 300٪. في مثل هذه الأحداث البجعة السوداء، يعد السحب على USDe أمرًا لا مفر منه بشكل أساسي، ولكن يبدو أن آلية USDe الفريدة تتمتع بميزة طبيعية في التعامل مع عمليات السحب.

في المراحل الأولى من الانخفاض الحاد في معدلات التمويل، ربما حدث تشغيل بسبب التشغيل، يحتاج بروتوكول Ethena إلى إرجاع كمية كبيرة من الضمانات الفورية وإغلاق كمية متساوية من المواقف بالنسبة لمواقف الإنزال الجوي، نظرًا لتقليل مواقف الإنزال الجوي، يتم أيضًا تقليل نفقات صندوق التأمين، ويمكن الحفاظ على صندوق التأمين لفترة أطول من الوقت.

من منظور السيولة، عند حدوث حالة تشغيل، تحتاج شركة Ethena إلى إغلاق مراكز بيع، وفي سوق ذات معدلات تمويل سلبية، فهذا يعني أن مراكز الشراء الطويلة تكون السيولة بشكل استثنائي يتم إغلاق المراكز الوفيرة والقصيرة مع القليل من مشكلات السيولة أو عدم وجودها على الإطلاق.

في الوقت نفسه، يمكن أيضًا استخدام فترة التهدئة لمدة 7 أيام لـ sUSDe في بروتوكول Ethena (لا يمكن تصفية الضمانات خلال أسبوع واحد من التوقيع المساحي) كمنطقة عازلة عندما يتغير السوق فجأة.

لكن فرضية كل هذا هي أن صندوق التأمين كافٍ.

يعد الحجم الإجمالي للصفقات المفتوحة (OI، الفائدة المفتوحة) في السوق دائمًا عاملاً رئيسيًا يقيد إصدار الدولار الأمريكي، كما يمثل أيضًا خطرًا محتملاً على USDe في المستقبل، اعتبارًا من 2024/5/9، تمثل ETH OI 13.77% من إجمالي OI في بروتوكول Ethena، وتمثل BTC OI 4.71% من إجمالي OI. تسببت المراكز القصيرة الضخمة الناتجة عن بروتوكول Ethena في حدوث اضطرابات معينة في سوق العقود، وسيؤدي التوسع اللاحق في مقياس USDe إلى حدوث مشكلات معينة في السيولة.

أفضل طريقة لحل هذه المشكلة هي إضافة المزيد من الضمانات عالية الجودة قدر الإمكان (معدل التمويل أكبر من 0 لفترة طويلة)، الأمر الذي لا يؤدي فقط إلى زيادة المعروض من USDe، بل يعمل الحد الأعلى أيضًا على تحسين تنويع المحفظة وتقليل المخاطر.

باختصار، يوضح بروتوكول Ethena آليته الفريدة للعملة المستقرة واستجابته الحساسة لديناميكيات السوق. على الرغم من أنها تواجه تحديات مثل الأساس البطيء طويل الأجل، وعدم كفاية أموال التأمين، ومخاطر التشغيل المحتملة، إلا أن إيثينا تحافظ على قدرتها التنافسية في السوق من خلال آليات التسوية المبتكرة خارج البورصة وأنواع الرهن العقاري المتنوعة.

مع التغيرات المستمرة في بيئة السوق والابتكار التكنولوجي في الصناعة، يجب على Ethena الاستمرار في تحسين استراتيجياتها وتعزيز قدراتها في إدارة المخاطر لضمان كفاية و سلامة أموال التأمين. استقرار السيولة. ومن الأهمية بمكان أن يفهم المستثمرون والمستخدمون كيفية عمل البروتوكول ومصادر إيراداته ومخاطره المحتملة.

تعكس هذه الخطوة حركة Binance ، أكبر بورصة تشفير في العالم ، من حيث مغادرة كندا.

Othersتسلط هذه الموافقة الأخيرة الضوء على التزام Bybit المستمر بتوسيع وجودها في الأسواق الناشئة والديناميكية.

OthersBybit هي أحدث بورصة تشفير لخفض جزء كبير من قوتها العاملة.

Othersقدمت Huobi و Bybit إثباتًا للاحتياطيات علنًا لطمأنة المستثمرين.

Beincrypto

Beincrypto手把手带你查看全新的 ETF 硬分叉代币!

Nell

Nellاتبع الدليل للتحقق من رموز ETH المميزة هذه!

Nell Coinlive

Coinlive وقالت إحدى الشركات: "يمكننا أن نستنتج مقدار تقديرات السوق التي ستكون قيمة ETHPOW من مجرد النظر إلى الأساس الفوري في المستقبل".

CoindeskNell

CoindeskNell"استجابت Bybit لإجراءات إنفاذ OSC ، وحافظت على حوار مفتوح ، وقدمت المعلومات المطلوبة ، والتزمت بالمشاركة في مناقشات التسجيل ،" قال OSC.

Cointelegraph

Cointelegraph