لماذا من المحتمل أن يكسر مشروع قانون احتياطي البيتكوين دورة العملة المشفرة التي مدتها أربع سنوات؟

يمكن لمشروع قانون احتياطي البيتكوين أن يكسر دورة النصف. هل ستتطور دورة الأربع سنوات هذه بشكل مختلف؟ هل ندخل في دورة خارقة أسطورية؟

JinseFinance

JinseFinance

لقد انبهر المستثمرون وعشاق العملات المشفرة منذ فترة طويلة بدورة Bitcoin التي تمتد لأربع سنوات، حيث قاموا بتتبع أنماط حركة السعر المتكررة هذه بعناية للتنبؤ باتجاهات السوق القادمة. ومع ذلك، نظرًا للديناميكيات المتغيرة لسوق البيتكوين والبيئة الاقتصادية، يجب أن نعترف بأن دورة تدفق رأس المال التقليدية التي مدتها أربع سنوات قد تقترب من نهايتها. سنستكشف هنا ما إذا كان ينبغي اعتبار نهاية دورة Bitcoin التي تمتد لأربع سنوات أمرًا محتملاً، وما إذا كانت هذه النظرية مدعومة جيدًا بالأدلة أم أنها مجرد تكهنات.

دورة الأربع سنوات للبيتكوين هي بشكل أساسي مدفوعة بأحداث تنصيف البيتكوين، تحدث هذه الأحداث كل أربع سنوات تقريبًا. خلال حدث النصف، يتم تخفيض مكافآت التعدين لمعاملات البيتكوين إلى النصف، مما يقلل من سرعة عملات البيتكوين الجديدة. في الماضي، أدت أحداث النصف هذه إلى حدوث دورات صعودية/دببة في أسعار البيتكوين:

النصف الحدث: انخفض المعروض من عملات البيتكوين الجديدة إلى النصف.

السوق الصاعدة بعد النصف: يتبعها عادة 12-18 شهرًا من الزيادات في الأسعار.

السوق الهابطة: بعد أن تصل الأسعار إلى الذروة، هناك فترة من انخفاض الأسعار.

الفترة الانتقالية: انتعاش بطيء حتى النصف التالي.

وقد تم تسجيل هذه الدورات بشكل تفصيلي ونماذج متعددة مثل نموذج المخزون إلى التدفق (من المخزون إلى التدفق) التدفق) يتم عرض هذه الأنماط. ولذلك، تشير اتجاهات الأسعار الحالية لدينا إلى أن دورة الأربع سنوات لا تزال مستمرة. ومع ذلك، تاريخياً، أصبحت الزيادات في الأسعار أقل وضوحاً وكانت القمم أقل وضوحاً مما كانت عليه في الدورات السابقة.

تقارن درجة MVRV Z القيمة السوقية للبيتكوين تتم مقارنة قيمتها السوقية المحققة، مما يوفر نظرة ثاقبة لتقييم السوق. يشير الاتجاه الهبوطي في ذروة Z-score إلى أن تقلب استجابة السوق قد تضاءل بمرور الوقت. ويشير هذا إلى أنه على الرغم من أن البيتكوين لا تزال تتبع الأنماط الدورية، فإن حجم هذه الدورات قد ينخفض مع نضوج السوق ونمو القيمة السوقية. يوضح الرسم البياني أدناه درجة MVRV Z (الخط البرتقالي) وذروة انخفاضها خلال الدورتين الأوليين (الخط الأحمر).

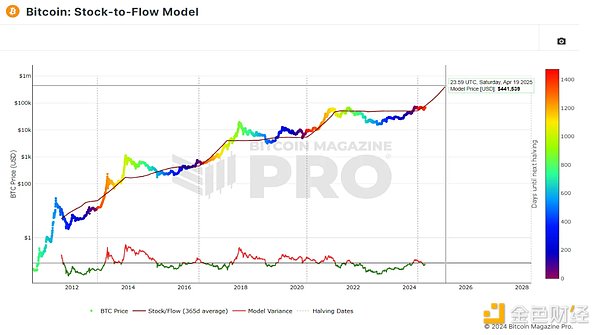

المخزون- نموذج التدفق هو نموذج قائم على الندرة وهو إطار شائع للتنبؤ بأسعار البيتكوين والذي يأخذ التضخم المتناقص في الاعتبار. يقارن النموذج المخزون الحالي من عملات البيتكوين (العرض الحالي) بالتدفق (عملات البيتكوين المسكوكة حديثًا). بسبب حدث النصف والإضافات المستمرة للكتل، ينخفض تدفق البيتكوين وتزداد نسبة المخزون إلى التدفق، مما يشير إلى زيادة الندرة والقيمة الأعلى من الناحية النظرية.

من الواضح أن اتجاه سعر البيتكوين بعد التنصيف في عام 2024 يشبه الدورات السابقة. يشير النموذج الموضح في الرسم البياني أدناه إلى أن انخفاض العرض قد يدفع السعر إلى حوالي 440 ألف دولار خلال عام من النصف (الخط الأحمر). مثل هذا الارتفاع المرتفع من شأنه أن يكسر الاتجاه في الرسم البياني أدناه، وهو انخفاض مستمر في الانحرافات عن "التقييم العادل" S 2F، بالإضافة إلى انخفاض تقلبات الذروة التي تظهر في المذبذب أدناه.

وإلى أن نرى دليلًا قاطعًا على أن النموذج لم يعد يعمل، ما زلنا بحاجة إلى التعامل معه باعتباره احتمالًا. ضع في اعتبارك أنه إذا استمر هذا النموذج إلى أجل غير مسمى، فإنه سيتنبأ في النهاية بأن قيمة البيتكوين تزيد عن القيمة الإجمالية للعملات العالمية؛ في حين أن هذا ليس مستحيلًا من الناحية الفنية، فهل لا مفر من استخدام البيتكوين بشكل مفرط؟

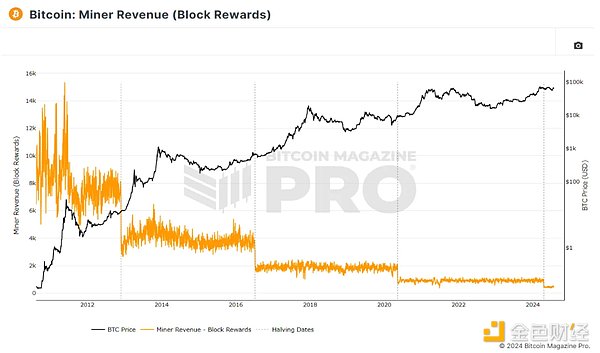

لقد أدى حدث النصف إلى خفض نسبة عمال المناجم بشكل كبير إيرادات BTC، وقد أدت تاريخياً إلى ارتفاع الأسعار. ومع ذلك، مع انخفاض مكافآت الكتلة بمرور الوقت، قد يتضاءل تأثير النصف على سعر البيتكوين. على سبيل المثال، كان التغيير من 6.25 بيتكوين إلى 3.125 بيتكوين لكل كتلة كبيرًا جدًا، لكن عمليات التنصيف المستقبلية ستشهد تخفيضات أصغر، مما قد يضعف تأثيرها على السوق.

عندما حدث التنصيف الأخير لعملة البيتكوين في مايو 2020، كان العرض المتداول حوالي 18.37 مليون بيتكوين. كانت مكافأة الكتلة في ذلك الوقت 6.25 بيتكوين وكان معدل التضخم السنوي حوالي 1.82%. وعلى مدى السنوات الأربع التالية، انخفضت هذه النسبة تدريجياً مع زيادة العرض. وعندما حدث النصف الأخير في عام 2024، انخفض التضخم بنحو 6% إلى حوالي 1.71%. بعد التنصيف في عام 2024، سيتم تخفيض مكافأة الكتلة إلى النصف إلى 3.125 بيتكوين. ومع استمرار زيادة إجمالي العرض، انخفض التضخم السنوي إلى أقل من 1% (حاليًا حوالي 0.85%). يؤكد هذا الانخفاض المستمر على البصيرة التي اتسم بها تصميم البيتكوين، لكن تأثيره أصبح أقل أهمية تدريجياً.

في الوقت الحالي، هناك ما يقرب من 19.7 مليون عملة بيتكوين متداولة، مع مكافأة كتلة قدرها 3.125 بيتكوين يتم إنشاؤها كل عشر دقائق. وهذا يعني أننا قمنا بتعدين 94% من إجمالي العرض، وتركنا الـ 1.3 مليون بيتكوين المتبقية ليتم تعدينها على مدار الـ 120 عامًا القادمة. يوضح الرسم البياني أدناه إيرادات البيتكوين اليومية التي يتلقاها القائمون بالتعدين من مكافآت الكتلة وحدها (الخط البرتقالي)، واتجاهها نحو 0.

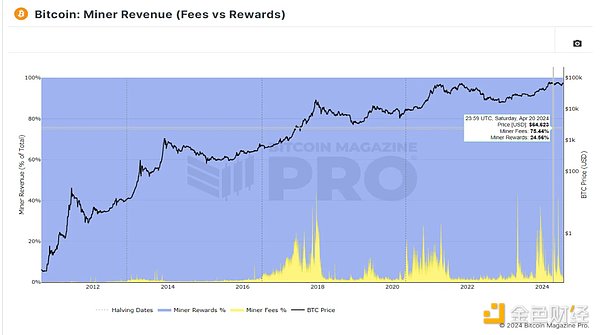

مع تطوير الصناعة مع انخفاض مكافآت الكتلة، تعوض رسوم المعاملات النقص في دخل عمال المناجم. وفي يوم التنصيف في 20 أبريل 2024، وصل إجمالي رسوم المعاملات إلى 1257.72 بيتكوين، متجاوزة مكافأة الكتلة (409.38 بيتكوين) في ذلك اليوم بأكثر من 3.07 مرات. هذه هي المرة الأولى التي يكسب فيها القائمون بالتعدين من الرسوم أكثر من مكافآت الكتلة، مما يمثل تحولًا نحو نموذج التعدين القائم على الرسوم.

مع زيادة الإيرادات التي يتلقاها القائمون بالتعدين من رسوم المعاملات، قد تقل أهمية خفض الأحداث إلى النصف في تشكيل حوافز القائمين بالتعدين. إذا كانت رسوم المعاملات تمثل جزءًا متزايدًا من إيرادات القائم بالتعدين (كما هو موضح في المنطقة المظللة باللون الأصفر أدناه)، فقد يكون القائمون بالتعدين أقل قلقًا بشأن تأثير انخفاض بنسبة 50٪ في مكافآت الكتلة (يتم تظليل إيرادات مكافآت الكتلة باللون الأزرق في الرسم البياني أدناه). تشير المنطقة المظللة). يشير هذا التحول إلى أن التأثير المهيمن لحدث النصف على سلوك القائم بالتعدين وبالتالي سعر البيتكوين قد يتضاءل بمرور الوقت.

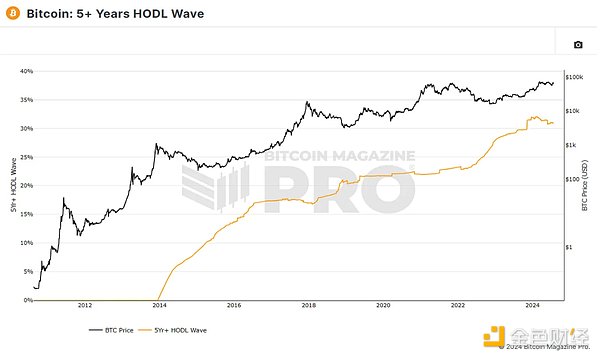

الاحتفاظ بعملات البيتكوين لفترة طويلة يعد الاتجاه المتزايد للعملة عاملاً آخر قد يضعف التقلبات الدورية في سعر البيتكوين. تظهر البيانات أن أكثر من 30% من العرض لم يتحرك خلال السنوات الخمس الماضية، ومن المرجح أن تستمر هذه النسبة في الارتفاع بسرعة على المستوى الكلي، كما هو موضح في الرسم البياني أدناه؛ يمثل الخط البرتقالي النسبة المئوية للبيتكوين التي لم يتحرك منذ نصف قرن على الأقل. سواء تم فقدان عملات البيتكوين هذه أو الاحتفاظ بها من قبل المستثمرين على المدى الطويل، فإن هذا الإجراء يقلل من العرض المتداول ويفوق الآن تأثير انخفاض العرض الجديد الناجم عن حدث النصف.

إذا قرر 10% من هؤلاء المستثمرين الذين احتفظوا بها لأكثر من 5 سنوات (وهو ما يمثل حوالي 3.2% من معروض BTC المتداول) الاستثمار في هذه الدورة إذا تم جني الأرباح، فسوف يتدفق 630,400 بيتكوين إلى السوق المفتوحة. تم سك 656,250 عملة بيتكوين جديدة فقط على مدار دورة النصف التي مدتها أربع سنوات، وهو فرق بسيط يرسم بوضوح صورة لديناميكيات السوق الجديدة.

قد يجذب هذا التضخم المتناقص المزيد المستثمرين المؤسسيين وحتى الاستثمارات السيادية. تدرك مؤسسات مثل بلاك روك وبلدان مثل السلفادور الندرة المتزايدة للبيتكوين وإمكانية نمو الأسعار. من المتوقع أن يرتفع الطلب مع إدراك المزيد من المستثمرين للخصائص النقدية الفريدة للبيتكوين. ومع ذلك، من المرجح أن يكون هذا الطلب أكثر تزامنا مع دورات السيولة التقليدية والرغبة في المخاطرة المدفوعة بالاقتصاد الكلي، بدلا من أن يكون مدفوعا بمضاربات التجزئة كما كان الحال في الدورات السابقة.

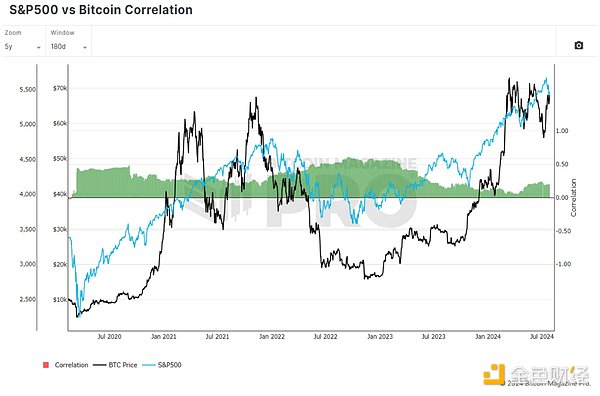

نظرًا للضعف المحتمل لتأثير أساسيات البيتكوين، والتأثير المتزايد للاعبين الجدد في السوق، والعلاقة بين البيتكوين والأصول والمؤشرات التقليدية مثل S&P 500)، قد تبدأ عملة البيتكوين في اتباع المزيد من دورات السوق التقليدية، مثل دورات سوق الأوراق المالية التي تستمر عادةً من 8 إلى 10 سنوات. في الرسم البياني أدناه، يمكننا أن نرى حركة سعر البيتكوين (الخط الأسود) مقابل حركة سعر مؤشر S&P 500 (الخط الأزرق).

يمكن قياس هذه الحركات المتوازية على مقياس من -1 (ارتباط عكسي) إلى 1 (ارتباط إيجابي). على مدى السنوات الخمس الماضية، وصل الارتباط بين هذه الأصول لمدة 6 أشهر في كثير من الأحيان إلى ما يزيد عن 0.6، مما يدل على وجود ارتباط قوي بين الاثنين. عندما يتحرك أحدهما، يتبعه الآخر عادة.

في ما لاحظناه يتوافق مع الأنماط التاريخية قبل الانحرافات الكبيرة، مثل فشل بيتكوين في الوصول إلى أعلى مستوياتها على الإطلاق بعد النصف، تظل دورة الأربع سنوات إطارًا قيمًا لفهم سلوك سوق بيتكوين. إن انخفاض تأثير أحداث النصف إلى النصف لا يعني أنها ستصبح هبوطية. وبدلا من ذلك، قد يتضاءل تأثيرها.

لا يزال حدث النصف الأخير من عملة البيتكوين صعوديًا وقد يستمر في التأثير بشكل إيجابي على أسعار البيتكوين في عام 2024 وما بعده، على الرغم من أن العوائد قد تكون أقل، إلا أن تقلبات الأسعار ستكون أيضًا يتم تخفيض. في حين لا يوجد حاليًا دليل قاطع على أن تأثير أحداث النصف قد توقف، فمن المتوقع أن يضعف التأثير الإجمالي لأحداث النصف المستقبلية، مما يؤثر على دورة الأربع سنوات المتوقعة.

يمكن لمشروع قانون احتياطي البيتكوين أن يكسر دورة النصف. هل ستتطور دورة الأربع سنوات هذه بشكل مختلف؟ هل ندخل في دورة خارقة أسطورية؟

JinseFinanceمع نضوج سوق الأصول الرقمية، حان الوقت للمؤسسين والمستثمرين للابتعاد عن مفهوم دورة النصف الخاصة بالبيتكوين والتي تمتد لأربع سنوات.

JinseFinanceتشير حسابات JPM Research استنادًا إلى قاعدة تايلور إلى أن هدف سعر الفائدة الفيدرالي على الأموال الفيدرالية يجب أن يكون حوالي 4٪، أي أقل بمقدار 150 نقطة أساس من سعر الفائدة الحالي. ولدى بنك الاحتياطي الفيدرالي من الأسباب ما يدفعه إلى تعديل سياسته بسرعة لجعلها أكثر اتساقاً مع الظروف الاقتصادية الحالية.

JinseFinanceيوم واحد في دائرة العملة يعادل سنة واحدة في عالم البشر. أكملت عملة البيتكوين النصف الرابع في تاريخها، بمعنى أن الدورة الواحدة تستمر لمدة مائة عام.

JinseFinanceبعد "إغراق" المستثمرين بأخبار إطلاق صندوق Bitcoin ETF، يبحث مراقبو السوق عن الحدث التالي الذي قد يدفع أسعار السوق.

JinseFinanceمع اقتراب أوائل عام 2024، تصبح إمكانية إنشاء صندوق استثمار متداول أمريكي أكثر واقعية، ومع انخفاض سعر البيتكوين إلى النصف في أبريل، يبدو أن هذا العام سيكون إيجابيًا للغاية!

JinseFinanceيمكن أن تطول دورات سوق العملات المشفرة.

Beincrypto

Beincrypto观察历史,是为了最大程度地理解未来,这篇文章给了一个很好的复盘角度。这些极端带来的势能,为后来的反转提供了能力。

Ftftx

Ftftx今年的比特币价格走势是“相同,相同,但不同”的情况,但从历史上看,没有什么不同寻常的。

Cointelegraph

Cointelegraph比特币本周末避免了另一次“Bart”式的价格飙升,但未来市场的情绪如何?以下是需要考虑的五个潜在的比特币价格话题。

Cointelegraph