IOSG|المعيار الذهبي للعملة المستقرة الجديدة من Usual Money

USDT، العملة المستقرة، IOSG | العملة الذهبية المستقرة الجديدة Golden Finance، Usual جاهزة لتحدي Tether.

JinseFinance

JinseFinance

منذ العصور القديمة وحتى الوقت الحاضر، تعد الأصداف والرقائق والنقود والودائع والمحافظ الإلكترونية وما إلى ذلك بمثابة ناقلات أو تعبيرات عن النقود، وتتغير هذه الناقلات والتعبيرات باستمرار تمامًا مثل شكل العملة الرقمية المشتق من تقنية blockchain في عصر الاقتصاد الرقمي الحالي، ونظام الدفع Web3 المبني منها.

الشيء الأكثر أهمية هو أن نفهم أن السمات الأساسية (مقياس القيمة) والوظيفة الأساسية (وسيلة التبادل) للعملة تظل دون تغيير.

يهدف ولادة الدفع القابل للبرمجة والعملة القابلة للبرمجة والعملة الخاصة أيضًا إلى زيادة تسليط الضوء على السمات الأساسية للعملة وتعزيز وظائفها الأساسية وهي تحسين كفاءة تشغيل العملة وخفض تكاليف التشغيل والسيطرة الصارمة على المخاطر وإفساح المجال كاملا للدور الإيجابي لأزواج العملات في تعزيز معاملات الصرف وتطبيقات التنمية الاقتصادية والاجتماعية.

لذلك، تهدف هذه المقالة إلى فرز المدفوعات القابلة للبرمجة، والمدفوعات القابلة للبرمجة، والأموال المرتبطة بالغرض من خلال فرز المقالة JPM: فهم المدفوعات القابلة للبرمجة، والأموال القابلة للبرمجة و الأموال المرتبطة بالغرض تعمل مفاهيم عملة البرمجة والعملة الخاصة على تعزيز تطبيق وتنفيذ دفع Web3.

استمتع بما يلي:

بينما يتجه العالم نحو عالم أكثر تقدمًا رقميًا وتقدمًا تقنيًا في المستقبل، يتطور مشهد المعاملات المالية بسرعة. إن التقدم المستمر في التكنولوجيا، بما في ذلك استخدام منصات سلسلة الكتل والعقود الذكية، يجعل العملات والمدفوعات "أكثر ذكاءً"، مثل دمج منطق وشروط المدفوعات في العملات الرقمية. وتُحدث هذه المفاهيم ثورة في طريقة تفكيرنا بشأن المال والمعاملات المالية، مما يوفر مزايا وقدرات فريدة في الاقتصاد الرقمي.

هناك العديد من الطرق لتحقيق قابلية البرمجة في العملات الرقمية. أصدرت هيئة النقد السنغافورية (MAS) مؤخرًا تقريرًا فنيًا تقنيًا حول الأموال المقيدة لغرض معين (PBM)، وقسمتها إلى الفئات التالية:

قابلة للبرمجة الدفعات: يتم تنفيذ الدفعات تلقائيًا بمجرد استيفاء مجموعة الشروط المحددة مسبقًا.

الأموال القابلة للبرمجة(الأموال القابلة للبرمجة):في مخزن القيمة نفسها تضمين القواعد لتحديد أو تقييد استخدامها.

أموال محددة الغرض(أموال محددة الغرض):في وينص البروتوكول على نفس المستوى على شروط الاستخدام ونقل قواعد التداول من نقطة إلى نقطة للعملة الرقمية الأساسية (النقود الرقمية).

في ما يلي أمثلة لنماذج أعمال مختلفة لفهم أفضل.

الأكثر تندرج حالات الاستخدام الخاصة بالقابلية للبرمجة ضمن فئة المدفوعات القابلة للبرمجة. والمثال الشائع هو الدفع المشروط، وهو الدفع الذي يتم تنفيذه عند استيفاء الشرط. في العالم التقليدي، يمكن اعتبار الشيك المؤجل بمثابة دفعة مشروطة، حيث يكون الشيك صالحًا في تاريخ القيمة أو بعده لفترة محددة مسبقًا. سيتم تقييم الشروط المرفقة بالشيك قبل أن يصبح ساري المفعول. في العالم الرقمي، غالبًا ما يتم تنفيذ المدفوعات القابلة للبرمجة من خلال تقنية blockchain، حيث تقوم العقود الذكية تلقائيًا بتنفيذ المدفوعات أو الإجراءات عند استيفاء شروط معينة.

إحدى حالات الاستخدام الواضحة والفوري للمدفوعات القابلة للبرمجة هي الإدارة المالية الآلية. يمكن أن تساعد التعليمات المالية الواضحة أمناء الخزانة على تحقيق أرصدة الحسابات المستهدفة وتصفية الأموال التي تتجاوز الأرصدة المستهدفة. يمكن للمدفوعات القابلة للبرمجة أيضًا تنفيذ منطق أكثر تعقيدًا، وتقييم أرصدة الحسابات المتعددة بعملات مختلفة وأسعار صرف العملات الأجنبية، ثم إجراء التحويلات بالطريقة المثلى. من خلال الاقتران بقدرات الدفع في الوقت الفعلي على مدار الساعة طوال أيام الأسبوع لنظام JPM Coin System، سيتمكن أمناء الخزانة من استخدام المدفوعات القابلة للبرمجة لمساعدة الإدارة المالية، والانتقال من نموذج التنبؤ النقدي إلى نموذج إدارة النقد الفوري الذي يمكنه الاستجابة برمجيًا لظروف العالم الحقيقي المتغيرة فورا.

يمكن للدفعات المشروطة أيضًا أن تجعل المعاملات أكثر أمانًا دون تحمل النفقات التشغيلية المكلفة المرتبطة بترتيبات الضمان. على سبيل المثال، لا يمكن للمشتري الاحتفاظ بالأموال والإفراج عنها للبائع إلا بعد استلام البضاعة. هناك خيارات مختلفة لتحقيق ذلك، مثل عندما يؤكد المشتري استلام الشحنة، أو باستخدام بيانات من مزود لوجستي تابع لجهة خارجية موثوق بها، أو حتى باستخدام أجهزة إنترنت الأشياء (IoT) التي تتتبع الموقع للإشارة إلى موعد وصول الشحنة. يتم تسليمها إلى منطقة جغرافية محددة.

ينطبق نفس المفهوم أيضًا على الأصول المالية الرقمية. مع الأصول المالية الرقمية، سيكون إثبات التسليم في شكل رقمي. لا يمكن الاحتفاظ بالأموال وتحريرها إلا عند التسليم الناجح للأصول الرقمية. هذا هو نموذج تسوية "الأموال والبضائع" الذي يقلل من مخاطر التسوية عن طريق مزامنة تحويل الأموال والأصول.

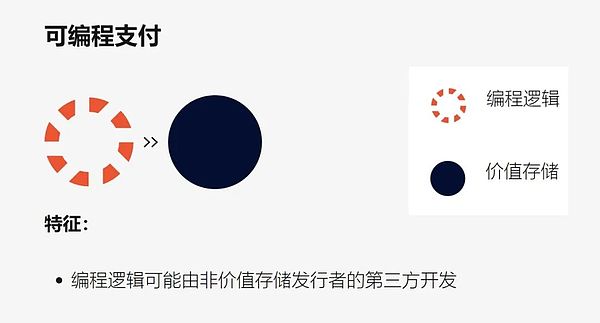

قابل للبرمجة تذهب العملة إلى أبعد من ذلك وتقوم مباشرة بتضمين منطق القاعدة مباشرة في مخزن القيمة نفسه. تقدم هذه القواعد واللوائح، أو المنطق الكامن وراء استخدام العملة، مستوى جديدًا من التحكم والأمان للعملات.

على عكس الدفعات القابلة للبرمجة، تعتبر العملة القابلة للبرمجة مكتفية ذاتيًا، وتحتوي على منطق البرمجة وتخزين القيمة. وهذا يعني أنه عندما يتم تحويل الأموال القابلة للبرمجة، فإنها تأتي بقواعد ومنطق.

قد تؤدي جمود تقييد القواعد بالقيمة نفسها إلى الحد من حالات الاستخدام للعملات القابلة للبرمجة. يجب أن تقتصر هذه القواعد على سيناريوهات محددة بدلاً من التطبيقات العامة.

يمكن أن توفر العملة الخاصة (PBM) المرونة اللازمة لتخصيص القواعد وفقًا لسيناريوهات الاستخدام المحددة، مع ضمان تكامل القواعد بشكل وثيق مع القيمة الأساسية. من الناحية الفنية، يمكن النظر إليها على أنها قواعد ملتفة حول رمز مميز للقيمة، وبالتالي إنشاء رمز مميز جديد قابل للتحويل يحتوي على كل من القواعد والقيمة الأساسية.

لا يوفر هذا فقط مرونة المدفوعات القابلة للبرمجة لإنشاء حاويات رمزية مختلفة لسيناريوهات أو حالات استخدام مختلفة، ولكنه يوفر أيضًا تحديد العملات القابلة للبرمجة والقواعد ترتبط بالمخزن الأساسي للقيمة في هذا الرمز المميز الجديد القابل للتحويل.

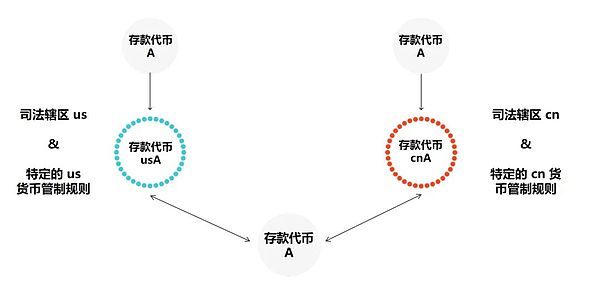

تعد PBM مفيدة للغاية عندما يلزم تطبيق بعض القواعد المحددة في سيناريو موحد وقابل للتطبيق عالميًا. لنفترض أن أحد البنوك يصدر رموز إيداع، ويمكن لعملاء البنوك الشريكة الأخرى الاحتفاظ بهذه الرموز، وبالتالي تحقيق التداول العالمي. في هذه الحالة، نفترض أن هناك 10 ولايات قضائية و10 بنوك شريكة. ولكل ولاية قضائية مجموعة القواعد الخاصة بها، مثل ضوابط العملة وقوائم العقوبات. وبالمثل، فإن كل بنك تعاوني لديه مجموعة القواعد الخاصة به، مثل آليات الرقابة المختلفة وحتى آليات المكافأة.

لا يمكن تنفيذ هذه القواعد من خلال "المدفوعات القابلة للبرمجة" لأن تدفق العملة هو خاصية متأصلة في العملة، وليس شرطًا لمرة واحدة. وفي حين أنه من الممكن تنفيذ ذلك من خلال "عملة قابلة للبرمجة"، إلا أنه قد لا يكون عمليًا من منظور الحوكمة والتكنولوجيا. ومن منظور الحوكمة، يحتاج البنك الأصلي إلى توحيد قواعد 100 تبديل (10 بنوك × 10 ولايات قضائية)، وتنفيذها جميعها، والحفاظ على هذه القواعد وتحديثها بانتظام. ومن الناحية الفنية، فإن تنفيذ هذه القواعد سوف يؤدي إلى تكاليف تشغيلية عالية.

من خلال PBM، سيقوم البنك الأصلي أولاً بإصدار رمز الإيداع A مع القواعد العامة الأساسية عند الدخول إلى الولاية القضائية المحددة لـ cn، والسلطة القضائية المحددة هي قواعد الإرادة الإضافية قم بتغليف رمز الإيداع، وتشكيل cnA، ثم قم بفك رمز إيداع cnA عندما يغادر تلك الولاية القضائية المحددة، وتحويله مرة أخرى إلى رمز الإيداع A. ضمن نطاق الولاية القضائية المحددة لـ cn، تنطبق نفس القواعد على جميع عمليات النقل التي تتم من الرمز المميز للإيداع الأساسي A والرمز المميز cnA الذي يتكون من القواعد المحددة للولاية القضائية cn.

يجوز للبنوك الشريكة مواصلة تطوير قواعدها الخاصة بالبنك لإجراء التحويلات للعملاء في ولايات قضائية محددة، مما يؤدي إلى الامتثال للبنك الشريك وولايته القضائية. الرموز المميزة للجميع قواعد.

يمثل الرسم البياني أدناه حركة رموز الإيداع بين الولايات القضائية المختلفة، والقواعد المختلفة الخاصة بالولاية القضائية المحيطة بها.

4. الخلاصة

لقد غيّر مفهوم PBM نظرتنا إلى القواعد القابلة للبرمجة وتنفيذها العملي المحدد. ومع تزايد استخدام العملات الرقمية على نطاق واسع، يتم إنشاء إمكانيات جديدة لكيفية إدارة القواعد بشكل أكثر فعالية وتوفير طرق لدعم حالات الاستخدام المبتكرة المختلفة بشكل أكثر فعالية.

تعمل المدفوعات القابلة للبرمجة والعملات القابلة للبرمجة والعملات المتخصصة على إعادة تشكيل النظام النقدي التقليدي، مما يوفر قدرًا أكبر من المرونة والأتمتة وإمكانية التحكم في المعاملات المالية. وسوف تدفع هذه المفاهيم الابتكار والكفاءة والأمن في الاقتصاد الرقمي، وتدفعنا إلى عصر جديد من التمويل، وتغيير الطريقة التي ننظر بها إلى المال ونستخدمه منذ فترة طويلة.

USDT، العملة المستقرة، IOSG | العملة الذهبية المستقرة الجديدة Golden Finance، Usual جاهزة لتحدي Tether.

JinseFinanceمن الصعب أن نتخيل عالمًا لا يسيطر فيه وكلاء الذكاء الاصطناعي على التفاعلات عبر السلسلة ويصبحون المليار مستخدم التالي للعملات المشفرة

JinseFinanceالمبدأ الأول في blockchain هو طريقة المحاسبة اللامركزية، وليس من الضروري استخدام "block" و "chain".

JinseFinanceتسمح الإدارة التربيعية لغالبية أعضاء مجتمع Web3 بالمشاركة في البناء البيئي، وتوفر أيضًا أموالًا مهمة لبدء التشغيل وفرصًا للسوق للتطوير المبكر للمنافع العامة في كل بيئة.

JinseFinanceيسمح المعيار للمبدعين بتنفيذ أرباح المبدعين القابلة للبرمجة والتنفيذ على السلسلة.

JinseFinanceتعرضت منصة ألعاب Web3 البيئية Munchables لهجوم قرصنة، حيث حقق المتسلل ربحًا يقارب 17,413.96 ETH وخسر أكثر من 62 مليون واط.

JinseFinanceأعاد أحد مطوري Munchables مبلغ 62.8 مليون دولار من الأثير المسروق دون فدية بعد الاختراق، بينما استعادت ParaSwap الأموال من استغلال DeFi منفصل.

Alex

Alexتحدثت السيدة فورتشن في ندوة المال الرقمية السنوية العاشرة لسيتي بنك

Ledgerinsights

Ledgerinsightsالغرض من Bitcoin هو أن تكون المال. للمال بعض الخصائص الأساسية التي تعرفها بالفعل: القابلية للقسمة ، وقابلية النقل ، وقابلية الدفاع ، والمتانة.

Medium

Mediumأثار بنك الاحتياطي الفيدرالي الأسواق الأسبوع الماضي ، لكن عملات البيتكوين كانت أقل تفاعلًا من الأسهم القديمة العادية.

Coindesk

Coindesk