المصدر: Zhou Ziheng

بدأ انهيار أسواق الأسهم في الاقتصادات الكبرى في الولايات المتحدة في بداية الشهر وانعكس بعد أسبوع. ومع ذلك، فإن الانخفاض في مؤشر ستاندرد آند بورز 500 (مؤشر أسعار الأسهم لأكبر 500 شركة أمريكية) لا يزال أقل من الذروة التي بلغها في منتصف يوليو/تموز والمستوى الذي بدأ عنده "الانهيار" في أواخر يوليو/تموز. ولذلك، يبدو أن الارتفاع الذي شهدته سوق الأسهم الأمريكية هذا العام، خاصة منذ شهر مايو، قد انتهى.

ما الذي يسبب هذا الاتجاه الهبوطي؟ فهل يشير هذا إلى أن الاقتصاد الأمريكي سيواجه مشاكل أكثر خطورة؟ حسنًا، هذا ما قلته حرفيًا في أبريل الماضي.

" سجلت الأسهم العالمية أفضل أداء لها في الربع الأول منذ خمس سنوات في الربع الأول من عام 2024، مدفوعة بالآمال في حدوث هبوط سلس للاقتصاد الأمريكي والحماس للأسهم العالمية من MSCI ارتفع المؤشر بنسبة 7.7% هذا العام، وهو الأكبر منذ عام 2019، وتفوق أداء الأسهم على السندات بأكبر قدر في أي ربع منذ عام 2020. وكان هذا الارتفاع مدفوعًا إلى حد كبير بمؤشر الأسهم الأمريكية S&P 500، الذي وصل إلى مستويات قياسية 22 مرة في الربع الأخير. الضجيج حول الذكاء الاصطناعي دفع السوق إلى الارتفاع، حيث أضافت شركة Nvidia، إحدى الشركات الرائدة في تصميم شرائح الذكاء الاصطناعي، أكثر من تريليون دولار إلى القيمة السوقية، أي ما يعادل حوالي خمس إجمالي المكاسب في أسواق الأسهم العالمية هذا العام! ارتفعت القيمة السوقية لشركة Nvidia بنحو 277 مليار دولار - تقريبًا نفس قيمة جميع الشركات المدرجة في الفلبين، وفقًا لبيانات HSBC.

"يستمر الجنون في سوق الأسهم الأمريكية مع اقتناع المستثمرين بأن الاقتصاد الأمريكي لن يكون في حالة ركود ولكنه بدلاً من ذلك سيتسارع هذا العام ويدفع أرباح الشركات العالمية إلى الارتفاع هل هم على حق؟

"يقوم أصحاب رأس المال المالي في كثير من الأحيان بقياس قيمة الشركة من خلال قسمة سعر سهمها على الأرباح السنوية. إذا قمت بجمع جميع الأسهم القائمة لدى الشركة وضربتها بسعر السهم، فستحصل على "القيمة السوقية" للشركة - وبعبارة أخرى، القيمة السوقية للشركة. يمكن أن تكون "القيمة السوقية" هذه 10 مرات أو 20 مرة أو 30 مرة أو حتى أكثر من الأرباح السنوية. هناك طريقة أخرى للنظر إلى الأمر وهي أنك إذا اشتريت أسهمًا في شركة تبلغ قيمتها 20 ضعف أرباحك، فسيتعين عليك الانتظار 20 عامًا حتى تضاعف الأرباح استثمارك. يمكننا استخدام سلة أسعار الأسهم لمجموعة من الشركات لحساب متوسط سعر أسهم جميع الشركات في سوق الأوراق المالية ومن ثم فهرستها. وهذا يعطينا مؤشر سوق الأوراق المالية، مثل مؤشر S&P 500، الذي يغطي الشركات الـ 500 الأكثر قيمة في الولايات المتحدة.

"نظرًا لأن أسعار أسهم الشركة تعتمد على الأحكام الذاتية للمستثمرين الماليين، فقد تختلف عن أرباح الشركة الفعلية وقيمة الأصول (الآلات، المصانع، التكنولوجيا، وما إلى ذلك) المملوكة للشركة بعيدًا عن ذلك. هذا هو ما تقف عليه الأمور الآن"

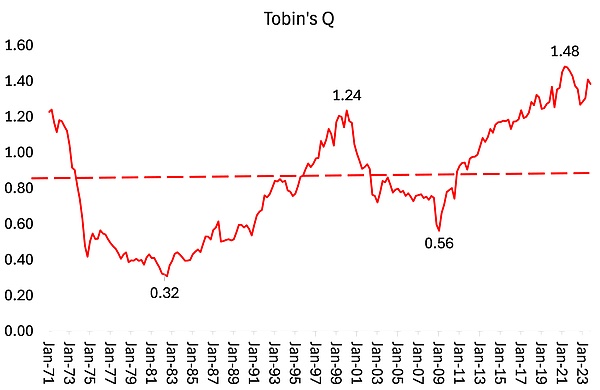

لذا فإن أسواق الأسهم الأمريكية وغيرها من أسواق الأسهم في منتصف الطريق، أعلى بكثير من قيمتها الفعلية. وبقياس نسبة قيمة سعر أسهم شركات مؤشر ستاندرد آند بورز 500 إلى القيمة الدفترية (النقدية) لأصول الشركات الـ500، فإن مؤشر توبين كيو يقترب من أعلى مستوى له في التاريخ. ولكن: "بغض النظر عن كيفية تقلب سعر السهم، يجب في النهاية الحكم على قيمة الشركة من قبل المستثمرين بناءً على ربحيتها. قد يختلف سعر سهم الشركة بشكل كبير عن القيمة التراكمية أو أرباح المخزون الفعلي من الأصول، ولكن في نهاية المطاف سيكون سعر السهم " في إبريل/نيسان، قلت: "في الأساس، إذا تباطأ نمو أرباح الشركات الأمريكية - وهو ما يحدث - وظلت معدلات الاقتراض مرتفعة، فإن الضغط على أسعار الأسهم سوف ينخفض. يؤدي في النهاية إلى عكس ازدهار السوق الحالي.

" p>

" p>

وفي ذلك الوقت، ظهرت خطوط الصدع خلال فترة الازدهار، المعروفة باسم "السوق الصاعدة". مؤشر الأسهم S&P 500 (أكبر 500 شركة أمريكية) مدفوع بالكامل تقريبًا من قبل أكبر سبع شركات لوسائل التواصل الاجتماعي والتكنولوجيا والرقائق - ما يسمى الشركات السبع الكبرى (Alphabet وAmazon وApple وMeta وMicrosoft وNvidia وTesla). ولم تتغير أسعار السوق للشركات الـ 493 الأخرى المدرجة في مؤشر ستاندرد آند بورز إلا قليلاً مقارنة بالأرباح. ونتيجة لذلك، تعتمد مؤشرات السوق بأكملها على قدرة الشركات السبع الكبرى على الحفاظ على نمو الأرباح.

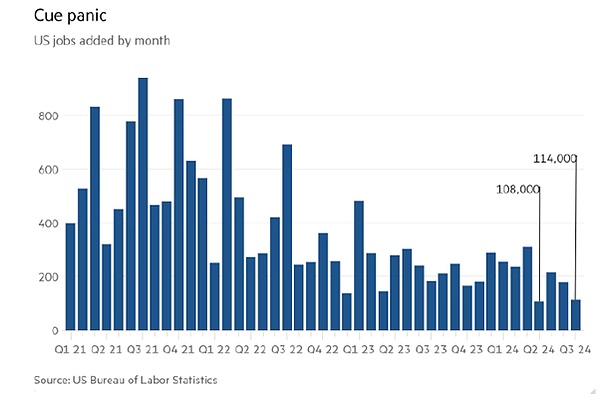

كان السبب وراء الانهيار هو قرار بنك الاحتياطي الفيدرالي بعدم خفض أسعار الفائدة في اجتماعه في أواخر شهر يوليو لأنه يعتقد أن التضخم لا يزال "ثابتًا". وبعد بضعة أيام، أصدرت الولايات المتحدة بيانات تشغيل العمالة لشهر يوليو/تموز، والتي أظهرت نمواً ضعيفاً للغاية، مع زيادة صافي تشغيل العمالة بمقدار 114 ألف وظيفة فقط، أي نصف متوسط الزيادة في الأشهر الاثني عشر السابقة فقط.

ارتفع معدل البطالة الرسمي إلى 4.3%، مما أطلق ما يسمى بتوقعات الركود قاعدة توم أعلى بكثير من أدنى مستوى بعد الوباء بنسبة 3.4٪ في أبريل 2023. يعد مؤشر سهم للركود (الذي سمي على اسم الخبيرة الاقتصادية السابقة في بنك الاحتياطي الفيدرالي كلوديا سهم) إشارة دقيقة إلى حد ما لبداية الركود. إنه "عندما يرتفع المتوسط المتحرك لثلاثة أشهر لمعدل البطالة الوطني (U3) بمقدار 0.50 نقطة مئوية أو أكثر مقارنة بأدنى مستوى له خلال الاثني عشر شهرا السابقة". وتم انتهاك هذه القاعدة. وفي الوقت نفسه، لا يزال التصنيع في الولايات المتحدة في منطقة انكماش عميق، وفقًا لأحدث مسح لنشاط التصنيع الصادر عن ISM، والذي انخفض إلى 46.6 في يوليو من 48.5 في يونيو. (أي درجة أقل من 50 تعني الانكماش.) كانت بيانات شهر يوليو هي الانكماش الأكثر حدة في نشاط المصانع الأمريكية منذ نوفمبر 2023 والانخفاض العشرين في النشاط خلال الـ 21 فترة الماضية.

ثم، مع ظهور نتائج أرباح الشركات وفي الربع الأخير من شهر يوليو، بدأ المستثمرون في البيع على الرغم من الادعاءات بتحقيق نتائج جيدة، حيث كانوا قلقين من أن رأس المال الضخم الذي خططت الشركات السبعة الكبرى لاستثماره في الذكاء الاصطناعي وأشباه الموصلات لن يؤدي إلى نتائج أفضل في المستقبل. وقد استثمرت هذه الشركات مليارات الدولارات في البنية التحتية للذكاء الاصطناعي، لكن المستثمرين بدأوا الآن في الشك في عوائد تلك الاستثمارات. قالت شركة الاستثمار في الأسهم Elliot Management إن الذكاء الاصطناعيمبالغ فيه وأن العديد من التطبيقات ليست جاهزة للاستخدام في أوقات الذروة وأن هذه الاستخداماتلن تكون فعالة من حيث التكلفة أبدًا ولن تعمل أبدًا بشكل حقيقي، وتستهلك الكثير من الطاقة، أو يثبت أنه غير موثوق." في الواقع، تظهر الدراسات الاستقصائية أن 5٪ فقط من الشركات تستخدم الذكاء الاصطناعي في عملياتها حتى الآن، مما يشير إلى نمو محدود، أو على الأقل بطيء.

وتفاقم الوضع بشكل أكبر بسبب القرار الذي اتخذه بنك اليابان برفع أسعار الفائدة، بهدف تعزيز قيمة الين مقابل الدولار والسيطرة على التضخم المتزايد. وهذا يضعف ما يسمى "تجارة المناقلة" في المضاربة على العملة. تتم التجارة المحمولة عندما يقترض المضاربون كميات كبيرة من الين الياباني بأسعار فائدة صفرية سابقًا ثم يشترون أصولًا بالدولار الأمريكي، مثل أسهم التكنولوجيا. ولكن الإجراء الذي اتخذه بنك اليابان كان يعني ارتفاعاً مفاجئاً في تكاليف الاقتراض بالين، الأمر الذي أدى إلى تراجع المضاربة في الأصول الدولارية.

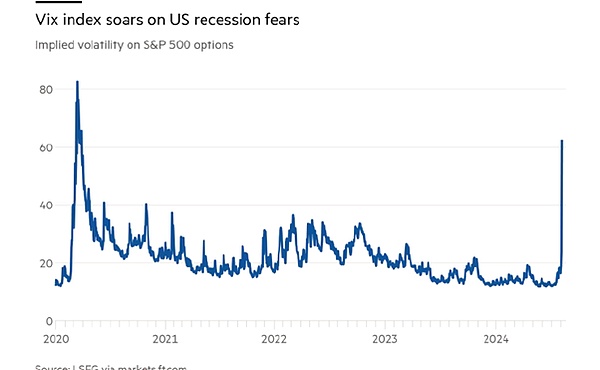

وصلت كل هذه العوامل إلى ذروتها يوم الجمعة الماضي وما تلاها من "الاثنين الأسود". ويشعر المستثمرون بالذعر ــ كما ينعكس في ما يسمى مؤشر فيكس، الذي يقيس "مخاوف" المستثمرين.

ولكن هل يعني هذا الانهيار أن الاقتصاد الأمريكي سوف ينزلق إلى الركود؟ منذ الانهيار، سارع كافة خبراء الاقتصاد السائدين إلى طمأنة المستثمرين بأن كل شيء يسير على ما يرام بالفعل. وصرخت صحيفة فاينانشيال تايمز: "اهدأوا أيها الجميع!"

إن سوق الأوراق المالية ليس في الواقع الاقتصاد "الحقيقي". في جوهرها، تعكس أسعار سوق الأوراق المالية توقعات المستثمرين (العقلانية أو غير العقلانية) حول الأرباح المستقبلية والربحية. الربح هو العامل الحاسم النهائي. بدأت أرباح الشركات الأمريكية في الانكماش في هذا الوقت تقريبًا من العام الماضي، لكنها تعافت منذ ذلك الحين بشكل متواضع.

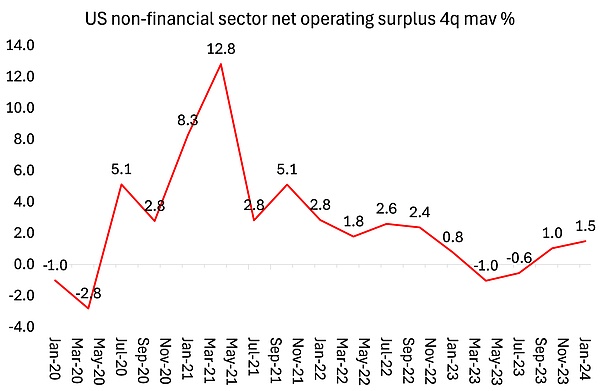

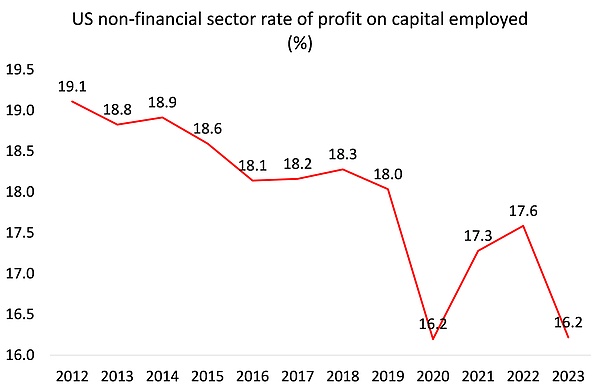

لذا، ربما كان هذا العطل مجرد "تصحيح" جعل انخفض سعر السهم أقرب إلى نمو أرباح الشركات. كان هذا هو الحال في عام 1987 عندما كان انهيار سوق الأسهم أسوأ. وفي غضون أسابيع، عادت الأسهم إلى مستويات قياسية جديدة. ومن ناحية أخرى، بلغت ربحية رأس مال القطاع غير المالي (وليس الأرباح في حد ذاتها) أدنى مستوى لها منذ نهاية الركود العظيم في الفترة 2008-2009. وهذا يعني أنه سيكون هناك ركود في المستقبل.

هذا ليس عام 1929، عندما انهارت سوق الأسهم، معلنة بداية العصر الجديد. الكساد الكبير. انخفضت ربحية الشركات الأمريكية بأكثر من 13% منذ عام 1924. ولكن حتى لو لم يكن انهيار سوق الأوراق المالية هذا نذيراً حالياً بالركود في الناتج الحقيقي والاستثمار وتشغيل العمالة، فإن اتجاهات الأرباح الحالية تشير إلى أن الركود سوف يحدث في نهاية المطاف قبل نهاية هذا العقد.

JinseFinance

JinseFinance