مناقشة حول حجم كتلة BTC وحجم المعاملة والحد الأقصى لعدد كود التشغيل ومشكلات أخرى

لدى Bitcoin حد لحجم الكتلة يبلغ مليون كتلة معاملة + كتلة توقيع 3M، وهناك حدود لحجم وعدد رموز التشغيل لكل معاملة.

JinseFinance

JinseFinance

المؤلف: BiB Exchange

تتمتع RWA وترميز الأصول بإمكانات هائلة. فمن ناحية، فهي تساعد في من أجل تحسين الكفاءة وتقصير وقت التسوية، من ناحية أخرى، فإن الترميز سيزيد بشكل كبير من سيولة الأصول، وحتى لو تسبب في صعوبات جديدة في السيطرة على المخاطر وحماية المستثمرين، فإن العديد من المؤسسات الرئيسية لا تزال لديها توقعات قوية بشأن آفاقها المستقبلية. .

في 13 يناير 2024، قال الرئيس التنفيذي للعملاق المالي العالمي BlackRock ذات مرة: بعد صندوق Bitcoin الفوري المتداول في البورصة، فإن الخطوة التالية هي الأسهم والسندات وجميع عمليات الترميز من الأصول المالية. أصبحت كيفية عمل RWA وترميز الأصول، ونوع التطوير الموجود، موضوعًا يجب أن يكون الجميع في الصناعة على دراية به.

الخلفية والمبادئ

وفقًا لتقرير صادر عن مجموعة بوسطن الاستشارية،من أجل وفي عام 2030، من المتوقع أن يصل حجم سوق الأصول الرمزية إلى 16 تريليون دولار أمريكي. وسيشكل هذا 10% من الناتج المحلي الإجمالي العالمي بحلول نهاية ثلاثينيات القرن الحالي، وهي زيادة كبيرة من 310 مليارات دولار في عام 2022. يتضمن هذا التقدير كلاً من ترميز الأصول الموجودة على السلسلة وتجزئة الأصول التقليدية (صناديق الاستثمار المتداولة وصناديق الاستثمار العقارية).

بالنظر إلى حجم السوق المحتمل، فإن الاستيلاء حتى على جزء صغير من هذا السوق سيكون له تأثير كبير على صناعة blockchain. حتى بقيمة 16 تريليون دولار، لا تزال الأصول الرمزية تمثل جزءًا صغيرًا من إجمالي قيمة الأصول العالمية الحالية، والتي تقدر بنحو 900 تريليون دولار (أقل من 1.8٪، وهذا لا يأخذ في الاعتبار النمو المستقبلي في إجمالي قيمة الأصول العالمية).

يمكن اعتبار أن السوق المحتملة الحقيقية هي سوق الأصول العالمية بأكملها، لأن أي شيء يمكن ترميزه يمكن تمثيله على أنه RWAs على السلسلة . كان المشاركون الأوائل هم Goldman Sachs وSiemens وKKR. وقد مررت هاميلتون وأصول أخرى في السلسلة، وبنك الصين الدولي - UBS ومؤسسات أخرى، اقتراح RWA كضمان في شكل عقارات رمزية وفواتير وحسابات مستحقة القبض.

RWA خارج السلسلة حقيقي يتم جلب الأصول العالمية (RWA) إلى السلسلة من خلال الترميز كمصدر آخر للدخل لنظام DeFi البيئي.

ثلاث خطوات لـ RWA:

عملية RWA، ويمكن القول أيضًا أنها عبارة عن تعبئة خارج السلسلة، إضفاء الطابع الرسمي خارج السلسلة (تغليف خارج السلسلة)، تجسير المعلومات (تحويل الرمز المميز أو سد المعلومات) وبروتوكول RWA للطلب والعرض (مطابقة العرض والطلب RWA).

1) التغليف خارج السلسلة

يتم تجميع الأصول خارج السلسلة لجعلها متوافقة لتوضيح قيمة الأصول، وملكية الأصول، والحماية القانونية لحقوق الأصول، وما إلى ذلك. تجدر الإشارة إلى الأبعاد التالية:

القيمة:يمكن قياس القيمة الاقتصادية للأصل باستخدام الأصل في السوق المالية التقليدية ممثلة بقيمتها السوقية العادلة، أو بيانات الأداء الحديثة، أو الحالة المادية، أو أي مؤشر اقتصادي آخر؛

الشرعية: يجوز إثبات ملكية الأصل بسند أو رهن أو سند أو بأي شكل آخر.

الدعم القانوني: يجب أن تكون هناك عملية حل واضحة للمواقف التي تتضمن تغييرات في الملكية أو المصلحة والتي تؤثر على أحد الأصول، والتي تتضمن عادةً إجراءات قانونية محددة للتصفية وتسوية المنازعات والتنفيذ، وما إلى ذلك.

2) جسر المعلومات

البيانات قيد التشغيل يتم إحضار المعلومات حول القيمة الاقتصادية والملكية وحقوق ملكية الأصول إلى السلسلة بعد رقمنتها. من بينها، التوريق: الترخيص لإصدار الرموز الأمنية، وKYC/AML/CTF، والامتثال لإدراج منصات التداول. التكنولوجيا التنظيمية/التوريق: بالنسبة للأصول التي تتطلب نوعًا من الرقابة التنظيمية أو التي تعتبر أوراقًا مالية، توجد تقنيات تنظيمية مختلفة لجلب الأصول إلى التمويل اللامركزي بطريقة متوافقة.

3) بروتوكول RWA للطلب والعرض

< قوي>يتم تعزيز عملية RWA بأكملها من خلال بروتوكول DeFi، ومن ناحية العرض، يشرف بروتوكول DeFi على بدء RWA. من ناحية الطلب، تعمل بروتوكولات DeFi على زيادة طلب المستثمرين على فرص RWA. تعد معظم بروتوكولات DeFi التي تركز على RWA بمثابة نقطة انطلاق لإطلاق RWA الجديد وأسواق منتجات RWA النهائية.

رقمنة الأصول - معايير الأصول - تسجيل الأصول على السلسلة - تأكيد الملكية، بالنسبة للأصول الحقيقية المختلفة، يجب تطوير تسعير RWA مختلف. إنشاء نظام تقييم الجودة لـ RWA، ودراسة نماذج القيمة لمختلف الصناعات وأنواع مختلفة من البيانات لتوفير أساس لمعاملات RWA. في الوقت نفسه، من الضروري إنشاء منصة تداول وتداول وسوق تطبيقات للأصول الرقمية، وهو في الواقع سوق عناصر البيانات لـ RWA، بحيث يمكن للأصول الحقيقية المشاركة في التداول في شكل عناصر بيانات.

تميل الروايات الكبيرة إلى حمل تمويل أكبر والفرص. لماذا تقدم البنوك الاستثمارية والمنظمات الاستشارية السائدة في الولايات المتحدة تأييدًا قويًا لـ RWA؟ من خلال إحصائيات شركة Dune الأخيرة، ليس من الصعب العثور على أن صافي التدفقات الواردة السابقة فيما يتعلق بـ RWA قد ارتفعت في الشهر الأخير من عام 2023.

حالة السوق

العملة المستقرة القائمة على العملة القانونية هي RWA الأصلية، ومن ثم فهي عبارة عن سلسلة من الأصول بما في ذلك: العقارات التجارية، والسندات، والفنون، والعقارات، والسيارات، وأي أصول تخزن قيمتها تقريبًا يمكن تحويلها إلى رموز. وبطبيعة الحال، فإن فئة الأصول الأساسية الأكثر شيوعًا مثل RWA هي العقارات، تليها الأصول المرتبطة بالمناخ (مثل الكربون الائتمانات) والسندات العامة. / قاعدة حقوق الملكية، تليها قاعدة ائتمان الأسواق الناشئة (ديون الشركات في المقام الأول). لتحليل بعض مشاريع RWA النموذجية في السوق، هناك بشكل أساسي الحالات المهمة التالية:

شمل MakerDAO في البداية العقارات والأصول الأخرى، مع الأخذ في الاعتبار المخاطر الافتراضية للأصول. تحصل بروتوكولات العملة المستقرة مثل Maker بشكل غير مباشر على دخل من ديون الولايات المتحدة باستخدام أصول الخزانة لتخصيص ديون الولايات المتحدة. لقد بدأت مع USDC، لكنها واجهت خطر فك الارتباط لاحقًا، وكان معظمها من سندات الخزانة الأمريكية. تقوم شركة MakerDAO بشكل أساسي بشراء سندات الخزانة الأمريكية ولا تستخدم منصة لإصدار الأصول، وبدلاً من ذلك، فإنها تحتفظ بأصول الديون الأمريكية من خلال هيكل قانوني للثقة. كلف MakerDAO شركة Monetalis بتصميم الهيكل القانوني العام، وتعتمد Monetalis على الهيكل القانوني للثقة في جزر فيرجن البريطانية (BVI) لتحقيق الاتصال على السلسلة وخارجها.

تعد DAI، العملة المستقرة المرتبطة بالدولار الأمريكي الصادرة عن MakerDAO، حاليًا واحدة من حالات الاستخدام الأكثر شيوعًا لـ RWA. يعد MakerDAO أيضًا بروتوكول DeFi مبكرًا قام بدمج RWA في التخطيط الاستراتيجي، وفي عام 2020، أقر اقتراحًا لاستخدام RWA كضمان في شكل عقارات وفواتير وحسابات مستحقة القبض لتوسيع إصدار DAI. وتمتلك حاليًا أصولًا تتجاوز 3 مليارات دولار أمريكي. يسمح MakerDAO للمقترضين بإيداع أصول الضمانات في "قبو" حتى يتمكن المقترضون من سحب الديون بالعملة المستقرة الأصلية للبروتوكول DAI (على أساس الدولار الأمريكي). القبو هو عقد ذكي يحتفظ بضمانات المقترض المستندة إلى إيثريوم حتى يتم إرجاع جميع DAI المقترضة. وطالما ظلت قيمة الضمانات أعلى من حد معين، فلن يتم تفعيل آلية التصفية ذات الصلة.

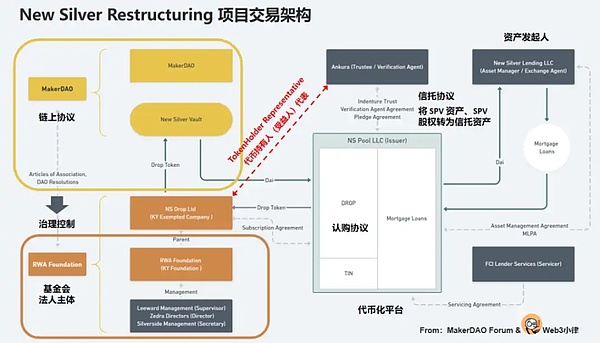

هنا نحتاج إلى التأكيد على المشروع النموذجي لـ MakerDAO - New Silver. تأسست في عام 2021 كأول مشروع رسمي لأصول العالم الحقيقي (RWA) في MakerDAO، ويبلغ سقف ديونها 20 مليون دولار. الأصول الأساسية للمشروع هي أصول الرهن العقاري التي ترعاها New Silver، والتي يتم تمويلها على منصة ترميز Centrifuge من خلال جهة إصدار New Silver SPV.

في نوفمبر 2022، اقترح المجتمع ترقية وإعادة تنظيم مشروع 2021 New Silver، مع اعتماد هيكل معاملات الأساس + SPV. تتوافق هذه الترقية تمامًا مع هيكل المعاملة، مما يمنح MakerDAO التحكم الكامل في المشروع على مستوى إدارة الكيان القانوني. في هيكل المعاملات الخاص بترقية وإعادة تنظيم New Silver Restructuring، يشمل المشاركون الرئيسيون ما يلي:

مؤسسة RWA: تأسست في عام 2021، وكانت تدير بنك HunTINgdon Valley السابق مشروع (HVB). تحت سيطرة حوكمة MakerDAO، يتعين على مدير المؤسسة اتخاذ القرارات أو ممارسة أي حقوق وفقًا لقرارات MakerDAO. من خلال أنظمة الإدارة على السلسلة وخارجها، يستطيع MakerDAO تحقيق السيطرة الكاملة على المشروع.

NS DROP Ltd: هي شركة فرعية مملوكة بالكامل لمؤسسة RWA وهي الجهة المنفذة للصفقة. المشاركة في اشتراك رموز DROP التي بدأتها Centrifuge للممولين وتوفير الأموال. كممثل لحاملي الرمز المميز (DROP/TIN)، قم بممارسة الحقوق ذات الصلة التي تعهدت بها قرارات MakerDAO. يوجه الوصي Ankura Trust لإجراء عمليات الأصول وفقًا لاتفاقية الثقة.

Ankura Trust: تم تأسيسها لضمان استقلالية أصول SPV الخاصة بالمصدر وأمن أموال MakerDAO. وفقًا لاتفاقية الثقة المبرمة بين SPV والشركة الائتمانية، يتم النص على رهن الأصول الائتمانية الخاصة بـ SPV والتعهد بأسهم SPV لضمان سلامة أصول MakerDAO والتعامل مع حالات التخلف عن السداد بالكامل وفي الوقت المناسب، وبالتالي توفير ضمان لسلامة أموال MakerDAO.

أطلقت Ondo Finance صندوقًا مرمزًا كبروتوكول DeFi على شبكة Polygon ويسمح رمز OUSG الخاص به حاملي العملات المستقرة للاستثمار في السندات وسندات الخزانة الأمريكية. تدعم Ondo Finance حاليًا أربعة صناديق استثمارية - صناديق سوق المال الأمريكية (OMMF)، وسندات الخزانة الأمريكية (OUSG)، والسندات قصيرة الأجل (OSTB)، والسندات ذات العائد المرتفع (OHYG). يتم تمييز صناديق الاستثمار هذه على أنها RWAs (تسمى " رمز الصندوق"). بمجرد اجتياز المستخدمين لعملية KYC/AML، سيكونون قادرين على تداول الرموز المميزة للصندوق واستخدامها في بروتوكولات DeFi المرخصة.

قام فريق Ondo Finance أيضًا بتطوير Flux Finance، وهو بروتوكول إقراض لامركزي يستثمر حصريًا في صندوق iShares للخزانة قصير الأجل ETF (SHV) التابع لشركة BlackRock. يقدم البروتوكول مجموعة متنوعة من الرموز المتاحة للإقراض، مثل USDC وDAI وUSDT وFRAX، مع كون OUSG هو الأصل الإضافي الوحيد.

يسمح Flux Finance لحاملي OUSG بالتعهد بـ OUSG بإقراض العملات المستقرة. باعتبارك مزودًا للعملة المستقرة في مجمع الإقراض Flux Finance، يمكنك الحصول على دخل بشكل غير مباشر من الاستثمار في السندات الأمريكية بدون KYC.

بالترتيب لخفض عتبة الاستثمار، أطلقت ماتريكسبورت بروتوكول T، وهو بروتوكول استثمار ديون أمريكي غير مرخص. اختارت Matricdock، وهي منصة السندات على السلسلة التي أطلقتها Matrixport، طريق إنشاء شركة ذات أغراض خاصة (SPV) كمصدر لشراء سندات الخزانة الأمريكية والاحتفاظ بها.

أطلقت Matricdock رمز سندات الخزانة قصير الأجل (STBT)، وهو منتج يعتمد على سندات الخزانة الأمريكية، ويقبل رمز سندات الخزانة قصير الأجل STBT الصادر عن Matrixdock كـ الضمانات: البدء في الاقتراض منخفض المخاطر باستخدام سندات الخزانة الأمريكية كضمان. من خلال المجمع، يمكن للمستخدمين إيداع عملات مستقرة لكسب فائدة الإقراض، والتي من المتوقع أن تكون حوالي 5٪. سيحصل المستخدمون الذين يقومون بإيداع عملات مستقرة في المجمع على الرمز المميز لقسيمة القرض rUSTP. وفقًا للوائح الامتثال، لا يزال يتطلب من العملاء إجراء "اعرف عميلك" وتسجيل العناوين كقوائم بيضاء، مع حد أدنى لمتطلبات الاستثمار قدره 10 دولارات أمريكية.

بعد أن يقوم المستثمرون بإيداع عملات مستقرة في بروتوكول T، يقوم بروتوكول T بإصدار TBT. عندما يتم تجميع 100000 USDC، يتم تكليف الشريك بشراء STBT. يتم تثبيت TBT عند دولار أمريكي واحد ويمكن استرداده من خلال بروتوكول إطلاق عوائد السندات الأمريكية في شكل إعادة الأساس. هناك أيضًا طريقة غير قابلة لإعادة الأساس لتغليف TBT تسمى wTBT. خلف TBT يوجد بروتوكول شراء S T B T واحتياطي USDC الذي لم يتم شراؤه بعد STBT.بروتوكول T يعادل الوسيط بين المستخدمين غير Matrixdock وMatrixdock. وتعد TBT أيضًا منافسًا محتملاً للعملات المستقرة.

تم أيضًا استخدام Frax Finance استكشف استخدام أصول RWA مثل سندات الخزانة الأمريكية. واجهت Frax Finance وMakerDAO مأزقًا مماثلًا من قبل، وهو الاعتماد المفرط على USDC كضمان. في بداية هذا العام، كان USDC غير مستقر، مما أدى إلى انخفاض كل من DAI وFrax إلى أقل من 0.9 دولار، مما أجبر Frax Finance على تعزيز احتياطياتها. وتقليل اعتمادها على USDC.

أطلقت عملة Aave المستقرة الأصلية GHO، وهي عملة مستقرة ذات ضمانات زائدة ومدعومة بأصول مشفرة متعددة، شبكة اختبار. بعد ذلك، اقترح بروتوكول الإقراض Centrifuge إحضار RWA إلى Aave واستخدامه كضمان للعملة المستقرة الأصلية GHO. تعمل Centrifuge كمزود RWA لـ Aave، ويمكّن سوق RWA الخاص بها مدخري Aave من كسب العائد مقابل ضمانات العالم الحقيقي بينما يمكن لمنشئي أصول الطرد المركزي اقتراض الأموال من Aave.

RWA الترميز يتم تحقيق هذه الطريقة من خلال إطلاق صندوق متوافق يعتمد على ديون الولايات المتحدة قصيرة الأجل، وتسجيل بيانات معاملات الصندوق على السلسلة، و"ترميز أسهم الصندوق". تعمل أسهم صناديق المؤسسات المالية التقليدية في شكل ترميز؛ وسيستثمر صندوق Superstate، وهو شركة سندات في سلسلة Compound، في "الأوراق المالية الحكومية قصيرة الأجل للغاية"، بما في ذلك سندات الخزانة الأمريكية والأوراق المالية للوكالات الحكومية وغيرها من الأوراق المالية المدعومة من الحكومة. الادوات.

متطلبات الاحتفاظ بأسهم الرموز المميزة للصندوق هي نفس متطلبات الاستثمار في الصناديق. يحتاج حاملو الرموز المميزة لأسهم الصندوق إلى تسجيل عناوينهم كقائمة بيضاء للصندوق "لن يتم تنفيذ العناوين الموجودة في القائمة للمعاملات. يحتاج المستثمرون بشكل أساسي إلى أن يكونوا مقيمين في الولايات المتحدة. فهو يدعم فقط معاملات العملة القانونية ولا يدعم المعاملات بالعملات المشفرة مثل العملات المستقرة.

باقي الحالات

طبعا التالي يتم أيضًا تضمين Tron لـ RWA، ومنتجات التعهد stUSDT، والتوريق/الترميز، وStrikeX (STRX)، وINX Crypto Trading Platform (INX)، وCurio Group (CUR)، وما إلى ذلك، هي أيضًا حالات نموذجية لترميز RWA. سلاسل بروتوكول الأصول. كان تداول الأسهم يعتمد في البداية على الأصول الاصطناعية، وشهادات ائتمان الكربون KlimaDAO وToucan، والمعادن الثمينة Pax، وL1's Polymeth، والترميز العقاري LABS Group، والترميز متعدد الأصول Paxos، وTradFi Polytrade. حجم رأس المال السوقي الحالي صغير ، لذلك لن يتم تقديم مزيد من التفاصيل.

لا يعمل RWA يمثل التمويل بدلاً من التدفق خارج Defi، تحاول الأموال الموجودة في دائرة العملة الحصول على Tradfi، والذي يتضمن مجموعة كاملة من الآليات لكل من المقرضين والمقترضين. في ما يلي تفصيل تفصيلي لنماذج RWA الخاصة بـ MakerDAO:

رسوم الحضانة الخاصة بحضانة USDC الخاصة بالمؤسسة لحساب Coinbase Prime هي 0، ويتم تقديم المكافآت أيضًا على أساس شهري. تتعهد Coinbase بعدم الإقراض أو التعهد أو إعادة الأموال - التعهد بأصول حفظ العملاء في الحساب، مع الوعد بأن العملاء يمكنهم سك العملات USDC وتدميرها وسحبها وتسويتها بحرية على الفور تقريبًا (أقل من 6 دقائق).

نظرًا لأن الأصول الاحتياطية لـ USDC الصادرة عن Coinbase وCircle مستثمرة في ديون الولايات المتحدة، فإن خطة Coinbase Prime ليست لتحقيق الربح المباشر، ولكن لصالح الجمهور. النظام البيئي USDC بأكمله. التطوير والاستحواذ على حصة في السوق (أي ما يعادل تقسيم جزء من دخل الأصول الاحتياطية لخزانة الولايات المتحدة على كبار المستثمرين، لا يتمتع USDT بمثل هذه الفوائد. وينطبق الشيء نفسه على GUSD الخاص بـ Gemini، وحتى أبسط، ليست هناك حاجة إلى أن يعهد بها بالنسبة إلى Gemini، كل ما تحتاجه هو المال فقط، وسيمنحك قبو عقد MakerDAO فائدة بنسبة 2%.)

يشير الاقتراح إلى عمليتين تشغيليتين في نفس الوقت، وقد يكون من الضروري تحليل العقد لتحديد أي منهما سيتم استخدامه في النهاية.

طريقة التشغيل (1):

(i) الرهن العقاري RWA014-A لصب DAI ، المعدل المستقر هو 0% ومعدل الرهن العقاري 100%.

(ii) استخدم DAI للتبادل مقابل USDC في PSM بنسبة 1:1.

(iii) قم بإيداع USDC في الحساب المفتوح بواسطة MakerDAO على Coinbase Prime

طريقة التشغيل (2): استخدم إذن مالك العقد مباشرة لنقل USDC في مجمع PSM إلى الحساب المفتوح بواسطة MAKERDAO في Coinbase Prime.

يستخدم ConsolFreight Tinlake (الطبقة السفلية هي بروتوكول الطرد المركزي، الذي يحاكي بشكل أساسي ائتمان المؤسسات المالية الصغيرة والمتوسطة الحجم التقليدي) لتجميع مستحقاته في أصول NFT ووضعها في السلسلة. سيقوم Tinlake بتقسيم يتم بيع مطالبات NFT بالكامل في رمز الأولوية DROP (سعر الفائدة الثابت) والرمز المميز السفلي TIN (سعر الفائدة العائم) للتمويل. يستخدم MakerDAO DAI لشراء رموز DROP ويعمل كدائن رئيسي. يتم الاهتمام بالجزء خارج السلسلة بشكل أساسي من خلال بروتوكول الطرد المركزي، وتعتمد معظم RWAs الخاصة بـ MakerDAO هذا النموذج.

أصدر MakerDAO وNew Silver أول RWA002Vault من خلال جهاز الطرد المركزي في وقت مبكر من فبراير 2021. منذ ذلك الحين، اعتمد طرح RWA على نطاق واسع على مسار ترميز SPV. مسار تنفيذ نموذج أعمال RWA الخاص بـ MakerDAO Centrifuge هو كما يلي:

يقوم منشئ الأصول بإنشاء كيان قانوني لكل تجمع، وهو SPV. والغرض من ذلك هو عزل المخاطر المالية وتوفير الأموال لـ RWA محددة باعتبارها الأصل الأساسي لمجموعة معينة من أجهزة الطرد المركزي؛

سيقوم المقترض بترميز الأصول خارج السلسلة من خلال AO (المكتتب) تحول إلى NFT واستخدمه كضمان على السلسلة؛

يوقع المقترض اتفاقية تمويل مع SPV ويطلب من AO قفل NFT الخاص به جهاز الطرد المركزي المرتبط بـ SPV في المجمع؛

بعد قفل NFT، يتم استخراج DAI من احتياطي الطرد المركزي ونقله إلى محفظة SPV. ثم يحول DAI إلى دولار أمريكي ويمرر التحويلات المصرفية إلى الحساب البنكي للمقترض؛

يقوم المقترض بسداد مبلغ التمويل بالإضافة إلى رسوم التمويل في تاريخ استحقاق NFT. يمكن أن تكون طريقة السداد مباشرة باستخدام DAI للسداد على السلسلة، أو يمكن تحويلها إلى SPV بالدولار الأمريكي. تقوم SPV بتحويل الدولار الأمريكي إلى DAI وتدفعه إلى مجمع الطرد المركزي. بعد السداد الكامل، سيتم إرجاع NFT المقفل إلى AO وتدميره.

3.3 النموذج المبني على الثقة وشركات توريق الأصول RWA001، RWA008، REA009

تقوم شركة توريق الأصول بتقسيم سندات تمويل الإيجار طويلة الأجل إلى شرائح عليا وثانوية. تقترض الشريحة العليا DAI من بروتوكول Maker في شكل مطالبات، وتتكون الشرائح الثانوية من شرائح خارجية أخرى المستثمرين . . يتم سك DAI على عنوان ETH الخاص بـ TFE (كيان يتمتع بامتيازات ضريبية) ثم يتم نقله من TFE إلى حساب "ثقة" خاص بالولاية القضائية (أو ما يعادله). من هناك، عندما يتم استدعاؤها بواسطة LendCo، يتم استعارة DAI من الصندوق الاستئماني، مما يزيل مخاطر الحضانة الخاصة بـ DAI (من المفهوم أن شركة الائتمان تم إنشاؤها أيضًا بواسطة فريق MAKERDAO). LendCo هي المسؤولة عن تبادل العملات الورقية إلى DAI في مكاتب التداول خارج البورصة.

توفر Monetalis مجموعة كاملة من الحلول والتقارير إلى MakerDAO بشكل دوري، وبشكل أساسي الاستثمار في صناديق الاستثمار المتداولة للسندات قصيرة الأجل (بشكل أساسي صناديق الاستثمار المتداولة لسندات الخزانة التابعة لصندوق Blackrock). يشبه هذا النموذج بشكل أساسي النموذج الثالث ويحتاج أيضًا إلى اتباع نموذج الثقة وعملية التمويل الخاصة بالمقترح 21، ولكن يتم توفير جزء الثقة من قبل طرف ثالث Monetalis. أولاً، تحتاج إلى استخدام رموز RWA التي تم إنشاؤها لرهن DAI، مع رسوم استقرار قدرها 0%، ثم استخدم DAI لاستبدالها بـ USDC/USDP في مجمع PSM الخاص بـ MakerDAO، ثم قم بإعطائها إلى Monetalis لشراء الديون الأمريكية. يتم الدفع يدويًا بواسطة Monetalis. استراتيجيات توزيع الأصول، وتقييم قيمة الضمانات، وسلطة بدء التصفية كلها موجودة في MakerDAO.

أفكار تطبيق DeFi الأصلي هناك بشكل عام فكرتان لتطوير أعمال RWA: الأولى هي بناء مشروع يعتمد بشكل مباشر على دخل RWA، والأخرى هي تقديم دخل RWA بشكل غير مباشر كدخل اتفاقية. أكبر أصول RWA التي تمتلكها MakerDAO حاليًا هي Monetalis Clydesdale. الغرض من MIP65 هو استخدام بعض العملات المستقرة التي تحتفظ بها MakerDAO للحصول على دخل أكثر استقرارًا من خلال الاستثمار في صناديق الاستثمار المتداولة للسندات عالية السيولة ومنخفضة المخاطر.

مسار تنفيذ نموذج أعمال RWA الخاص بـ Monetalis Clydesdale هو كما يلي:

يقوم MakerDAO بتفويض Monetalis بعد اجتيازه التصويت بصفته المنفذ، فإنه يقدم تقاريره إلى MakerDAO بانتظام؛

صمم Monetalis، بصفته مخطط المشروع والمنفذ، مجموعة كاملة من هياكل الثقة القائمة على جزر فيرجن البريطانية (مثل كما هو موضح أدناه) لفتح التآزر بين السلسلة وخارج السلسلة؛

جميع حاملي MKR لـ MakerDAO هم مستفيدون بشكل عام ويصدرون تعليمات لشراء والتخلص من الثقة في الأصول من خلال الحوكمة؛

توفر Coinbase خدمات صرف USDC وUSD؛

يتم استخدام الأموال للاستثمار في نوعين من صناديق الاستثمار المتداولة: سندات الخزانة iShares بالدولار الأمريكي من Blackrock لمدة 0-1 سنة UCITS ETF وسندات الخزانة iShares بالدولار الأمريكي من Blackrock لمدة 1-3 سنوات UCITS ETF؛

دخل صندوق الاستثمار المتداول للسندات الأمريكية، المملوك لشركة MakerDAO، يقوم MakerDAO بعد ذلك بتوزيع دخل البروتوكول على حاملي DAI عن طريق تعديل سعر الفائدة على الودائع لـ DAI.

هذا النوع من الرمز المميز هو ورقة مالية جديدة تمثل الحقوق والمصالح الاقتصادية للأصول الأساسية. يقوم مصدر الأصول بإصدار الأصول وتسجيلها في نظام آخر غير blockchain. بعد أن يشتري الطرف الثالث الأصول، يتم إصدار الرموز المميزة وفقًا للنسبة المقابلة. مخاطر الطرف المقابل هي مصدر الأصول (مصدر الأصول) وطرف الرمز المميز (الأصول) - مُصدر الرمز المميز). Backed Finance هي مؤسسة منظمة مقرها في سويسرا، وبموجب قانون DLT السويسري، يمكنها وضع الأوراق المالية الحقيقية على السلسلة في شكل تعبئة، مما يمنح الحقوق الاقتصادية للرموز.

يشتري التمويل المدعوم الأصول المقابلة من خلال مؤسسة خارجية، وبعد استضافتها من قبل مؤسسة حفظ مرخصة، يتم إصدار الرموز المميزة المقابلة من خلال التمويل المدعوم. الرمز المميز: تتتبع العملة سعر الأصول الأساسية من خلال البيانات الموجودة على السلسلة وخارجها، ولكنها لا تنطوي على حقوق ومصالح أخرى مثل حقوق التصويت على الأسهم. تتضمن الأصول التي تصدرها حاليًا أصولًا مثل أسهم Coinbase وBlackrock iShares ETFs. مصدر الأصول هو المُصدر المقابل للأصل الأساسي. على سبيل المثال، بالنسبة لأسهم Coinbase، المُصدر هو Coinbase ومصدر الرمز المميز هو Backed Finance. هنا يوجد هناك مستويان على الأقل من مخاطر الطرف المقابل، أحدهما من Coinbase والآخر من Backed Finance. يعد التمويل المدعوم مشروعًا نموذجيًا يستخدم نموذجًا مدعومًا بالأصول لإصدار الرموز المقابلة، كما ينص بوضوح في وثائقه القانونية على أن الرمز المميز يتتبع فقط سعر الأصل الأساسي (متتبع الأصل الأساسي) ولا يحمل حقوقًا أخرى و المصالح في الأوراق المالية..

ما هي المشاريع الموجودة حول RWA؟ في الواقع، في معظم الأحيان نحن RWA بالمعنى الضيق للقطاعات المرتبطة بالعملات المشفرة. لا ينعكس RWA فقط في الدين الوطني البسيط، ولكن لديه أيضًا مشاريع RWA في العديد من الصناعات والمستويات. من خلال الشكل أدناه، يمكننا أن نرى مشاريع الطاقة الكربونية الحالية واستهلاكها: المشاريع، وبورصات العملات المشفرة، والتكنولوجيا المالية، والعقارات، ومشاريع الأتمتة، وما إلى ذلك، جميعها تحدث إقراضًا.

بادئ ذي بدء، المؤسستان التقليديتان Franklin Templeton وWisdomtree هما مؤسستان ماليتان تقليديتان. إنهما يحاولان استخدام تقنية blockchain لتغيير نموذج الأعمال المالية التقليدية من خلال إجراء تجارب ترميز سندات الخزانة على السلسلة العامة Stellar. يتضمن المشروع ترميز سندات الخزانة، والذي يحول أصول سندات الخزانة التقليدية إلى رموز رقمية. تم اختيار Stellar لتكون منصة السلسلة العامة للتجربة. توفر Stellar معاملات سريعة ومنخفضة التكلفة وتتعامل مع إصدار الأصول وتبادلها بطريقة لا مركزية. على الرغم من أنه تم إجراؤه على سلسلة عامة، إلا أن المشروع يستخدم بشكل أساسي التسجيل المركزي للأسهم. وهذا يعني أنه قد يتم تسجيل ملكية الرمز المميز وسجلات المعاملات وإدارتها في كيان مركزي، وربما مؤسسة مالية.

قد تكون هذه التجربة بمثابة خطوة للمؤسسات المالية التقليدية لقبول تقنية blockchain ودمجها تدريجيًا. قد يكون هناك المزيد من المحاولات في المستقبل، ومن الممكن أيضًا أن يتم تحقيق قدر أكبر من اللامركزية تدريجيًا من حيث التكنولوجيا والتنظيم. تُظهر تجربة ترميز الخزينة التي أجراها فرانكلين تمبلتون وويزدومتري على ستيلر أن المؤسسات المالية التقليدية تستكشف تكنولوجيا بلوكتشين، على الرغم من أنها تفضل حاليًا اعتماد نهج مركزي لتسجيل الأسهم. ويعكس هذا جزئيًا الاعتبارات التنظيمية والمخاطر التي تواجه الصناعة المالية عند اعتماد تقنيات جديدة.

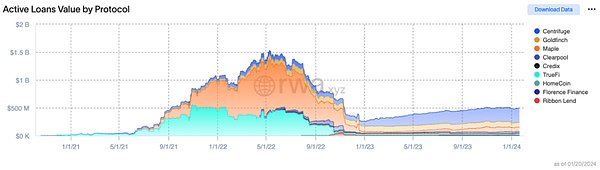

يمكننا أن نرى بوضوح من الرسم البياني أعلاه وبيانات الجدول أدناه أنه في نهاية 21 وبداية 22، تسبب حجم RWA بأكمله في انفجار ضخم، ثم تطور بشكل مطرد. اليوم، تشكلت RWA نمط تتقدم فيه مؤسسات متعددة جنبًا إلى جنب.

أجهزة الطرد المركزي باعتبارها أقرب RWA أحد بروتوكولات DeFi ومزود التكنولوجيا وراء البروتوكولات الرئيسية مثل MakerDAO وAave، وهو نظام بيئي ائتماني متصل بالسلسلة مصمم لتزويد أصحاب الأعمال الصغيرة والمتوسطة الحجم بطريقة لرهن أصولهم على السلسلة والحصول على السيولة. يتضمن Centrifuge Prime إطارًا قانونيًا متوافقًا تم تصميمه خصيصًا لبروتوكولات DAO وDeFi، ومنصة متطورة للإصدار والإصدار، ومخاطر الائتمان اللامركزية والموضوعية والتقارير المالية، وفئات أصول متنوعة ومصدرين لحلها. هناك الكثير من الأسئلة حول KYC واللجوء القانوني. . يحتاج كل بادئ أصول في أجهزة الطرد المركزي إلى إنشاء كيان قانوني مستقل مناظر لمجمع رأس المال، أي أداة ذات أغراض خاصة (SPV).

باختصار، فإن العلاقة بين المبادرين بالأصول والمصدرين والمستثمرين وأجهزة الطرد المركزي، بالإضافة إلى عملية الاستثمار والتمويل المحددة هي كما يلي:

< p style="text-align: left;">(i) يقوم المقترض بتمويل السلسلة من خلال الرهن العقاري(ii) منشئ الأصل هو يقوم المجمع بإنشاء شركة ذات غرض خاص (قد يحتوي مجمع رأس المال على قروض عقارية متعددة من مقترضين مختلفين)

(3) يقوم بادئ الأصول ببدء RWA والتحقق منها وإصدار NFT

(4) يوقع المقترض اتفاقية تمويل مع SPV، ويرهن NFT في TIinlake، ويصدر مجمع Tinlake رموز DROP أو TIN.

(v) تتعاون Centrifuge وSecuritize لمساعدة المستثمرين على إكمال عمليات KYC وAML. Securitize هي مؤسسة مرخصة من هيئة الأوراق المالية والبورصات تقدم خدمات التحقق من المستثمرين المؤهلين

(vi) يوقع المستثمرون اتفاقية استثمار مع SPV المقابلة لمجمع Tinlake، والتي تتضمن: هيكل الاستثمار والمخاطر والشروط وما إلى ذلك، ثم استخدم DAI لشراء رموز DROP أو TIN.

(vii) عندما يوفر المستثمر سيولة DAI لمجمع رأس المال المقابل، تقوم SPV بتحويل DAI إلى دولارات أمريكية وتحويل الأموال إلى الحساب البنكي للمقترض.

(8) يمكن للمستثمرين طلب استرداد رموز DROP أو TIN المميزة الخاصة بهم في أي وقت، ولكن يجب عليهم التأكد من أن رموز DROP أفضل من استرداد رموز TIN المميزة، ولا يمكن أن تقل رموز TIN عن الحد الأدنى المحدد.

(ix) يدفع المقترض مبلغ التمويل ورسوم التمويل عندما ينضج NFT، ويتم إرجاع NFT إلى منشئ الأصل.

Clearpool هو بروتوكول ائتماني لامركزي يوفر قروضًا غير مضمونة للمؤسسات. يمكن للمستخدمين الاقتراض والإقراض باستخدام عملات متعددة مثل BTC/ETH/OP، ويمكن للمقرضين فقط توفير السيولة للتجمعات المؤسسية التي تمت دعوتهم للانضمام إليها. CPOOL هو رمز حوكمة Clearpool، وتتألف وظيفته الرئيسية من شقين: من ناحية، يمكن لحاملي العملة التصويت على القائمة البيضاء للمقترضين الجدد. جانب آخر هو الحصول على دخل من Clearpool Oracle. بالإضافة إلى فائدة USDC العادية، يمكن للمقترضين أيضًا الحصول على مكافآت مضاعفة مدفوعة في CPOOL.

الميزات الرئيسية وإدارة الإقراض الشفافة والآلية بمساعدة blockchain والعقود الذكية. ويتغير سعر الفائدة المتغير وفقا لديناميكية العرض والطلب في السوق، ويرتفع سعر الفائدة عندما تكون الفجوة مرتفعة. بالنسبة للتقييمات اللامركزية للمستخدمين، تستخدم هذه المنصة نماذج تصنيف خوارزمية وواجهات برمجة التطبيقات للتقييم الخارجي لتقييم مخاطر المستخدم.

Goldfinch يقدم بشكل رئيسي القروض لصناديق الديون وشركات التكنولوجيا المالية، ويوفر للمقترضين خطوط ائتمان USDC ويدعم التحويل إلى العملة الورقية إلى العملة الورقية. مستعير. يشبه نموذج Goldfinch إلى حد كبير البنك المالي التقليدي، ولكن مع مجموعة لا مركزية من المدققين والمقرضين ومحللي الائتمان. يجب أن يمتلك مدققو Goldfinch الذين يقومون بتدقيق حسابات المقترضين رمز الحوكمة المميز GFI. وهي تحتوي بشكل أساسي على الميزات التالية:

منصة إقراض لامركزية P2P - تسمح للمقترضين والمقرضين بالإقراض مباشرة على المنصة دون وسطاء. مجمعات الإقراض والتقييم الائتماني: توفر صناديق الديون تصنيفات ائتمانية للمقترضين من خلال خوارزميات التقييم والتسجيل لتزويدهم بشروط الإقراض المناسبة. يُطلب من المقترضين الأكثر خطورة دفع أسعار فائدة وضمانات أعلى. الاعتماد على المدققين اللامركزيين وعمليات الحوكمة لضمان أمن البروتوكول واستدامته. - تقليص دور المؤسسات المركزية. تحصيل الفوائد/الرسوم من المقترض. يتم توزيع جزء من الأرباح على حاملي رموز الحوكمة. يجمع ابتكارها بين الائتمان التقليدي والتمويل اللامركزي/تقنية blockchain. إقراض P2P أكثر كفاءة وشفافية. توفير الوصول المالي والشمول على نطاق أوسع.

Maple بشكل أساسي بالنسبة للحسابات المؤسسية أو قروض الرهن العقاري غير الكاملة أو حتى القروض غير المضمونة، ستقوم Maple بتعيين مراجعي ائتمان محترفين، وإجراء تدقيق صارم ائتمان المقترضين. المقترضون المؤسسيون، والمقرضون، ومدققو المجمع. يوفر المُقرض الأموال للإقراض، وتعمل المؤسسة كمقترض، وسيقوم المدقق بمراجعة مؤهلات المقترض، ويحتاج المقترض إلى اجتياز متطلبات الامتثال مثل KYC وAML، ويحتاج المدقق إلى ممارسات أو مؤهلات ائتمانية معينة. ضمان كفاءة وسلامة الإقراض.

وهكذا، تتم مراجعة وتصنيف أصول الشركة التي يتم "دمجها" في أصول مشفرة من خلال قروض الرهن العقاري للأصول الحقيقية، وتحويلها إلى رموز RWA للتداول على السلسلة. . تزويد المؤسسات بقنوات جديدة لتمويل الرهن العقاري عبر السلسلة. ومن خلال تقديم المستثمرين المؤسسيين لتقليل تكاليف تمويل الشركات، فإنه يوفر للمستثمرين أصولًا مشفرة جديدة للرهن العقاري. ومع ذلك، في أعقاب عواصف Three Arrows Capital وFTX وما إلى ذلك، عانت Maple من 52 مليون دولار من الديون المعدومة، وكانت مثيرة للجدل لأنها كانت تتطلب KYC للاقتراض ولم تكن مركزية بما فيه الكفاية.

في نوفمبر 2023، أعلنت شركة Credix Finance لسوق الائتمان DeFi أنها حصلت على تسهيلات ائتمانية بقيمة 60 مليون دولار أمريكي، وتركز الشركة على فرص الإقراض القائمة على الأصول وتديرها. محفظة بقيمة 3 مليارات دولار أمريكي. يدعم فئات مختلفة مثل القروض الشخصية، وقروض الأعمال، وقروض الفاتورة، وما إلى ذلك. يعتمد المشروع الأكثر إثارة للاهتمام على محافظ المتصفحات الشهيرة Phantom وSolflare على Solana. بالنسبة للمقترضين، فهي أيضًا محفظة متعددة التوقيعات، نسبيًا، تميل هذه المنصة أكثر إلى مشاريع blockchain ولديها منصة لإصدار منتجات الدخل الثابت.

TrueFi هو بروتوكول ائتماني غير مضمون مدعوم بنتائج الائتمان على السلسلة. منذ إطلاقها في نوفمبر 2020، أنشأت TrueFi أكثر من 1.8 مليار دولار من القروض لأكثر من 30 مقترضًا ودفعت أكثر من 40 مليون دولار من الفوائد للمشاركين في البروتوكول. يشمل المقترضون مؤسسات العملات المشفرة الرائدة، بالإضافة إلى شركات التكنولوجيا المالية وصناديق الائتمان والشركات المالية التقليدية.

تقدم TrueFi نموذج إقراض غير مضمون حيث لا يحتاج المقترضون إلى تقديم ضمانات تقليدية، ولكن بدلاً من ذلك يتم تقييم مخاطر الائتمان الخاصة بهم من خلال نظام الثقة الخاص بالمنصة. ويعد هذا ابتكارا مقارنة بالحاجة إلى توفير ضمانات مادية في النظام المالي التقليدي. منتجا TrueFi: TrueFi Lend يسمح للمستخدمين بتوفير الأموال من أجل كسب الفائدة، بينما يسمح TrueFi Borrow للمستخدمين بالاقتراض عن طريق رهن الأصول المشفرة. تستخدم منصة TrueFi TrustToken (TUSD) كعملة أساسية لها، وهي عملة مستقرة مرتبطة بالدولار الأمريكي. أعتقد أن الجميع على دراية بهذا الموضوع، وخاصة حادثة فك تثبيت TUSD الأخيرة.

بالطبع هناك مشاريع أخرى، بما في ذلك Aave المعروف، وهو ليس فقط بروتوكول إقراض لامركزي على Ethereum، ولكنه أيضًا RWA إلى حد ما. يدعم المشروع الودائع والاقتراضات للأصول الرقمية المتعددة. فيما يتعلق بـ RWA، استكشفت Aave إمكانية إدخال أصول العالم الحقيقي مثل العقارات في بروتوكولها، وواصلت أيضًا تجربة ترميز العديد من أصول العالم الحقيقي.

في الوقت الحالي، يتم بيع RWA مباشرة بين الشركات، وذلك باستخدام أصول RWA ليتم بيعها مباشرة لمستخدمي النهاية B مثل المستثمرين المؤسسيين. يتم استخدام نموذج B2B2C الفعلي فعليًا بواسطة المستخدمين النهائيين C. باعتباره أصل الرهن العقاري الأساسي لمنتجات DeFi المهيكلة، يتم بيع RWA لمستخدمي نهاية C من خلال بروتوكول Angle لمنصة DeFi (الأصل الأساسي هو Backed Finance bC3M)، وUSDV (الأصل الأساسي هو MatrixDock STBT)، وTProtocol (الأصل الأساسي هو MatrixDock STBT)، Mantle mUSD (يمكن استبدالها بـ Ondo Finance USDY) وFlux Finance (الضمان هو Ondo Finance OUSG).

يعمل هذا النموذج على تسريع الترويج لأصول RWA في DeFi ويوفر للمستخدمين خيارات منتجات أكثر تنوعًا. لن نقوم بإدراجها واحداً تلو الآخر هنا، لكن حالياً معظم هذه المشاريع هي مشاريع تعتمد على الأصول المالية التقليدية، ونحن بحاجة إلى استكشاف أشكال أخرى من المشاريع المبتكرة.

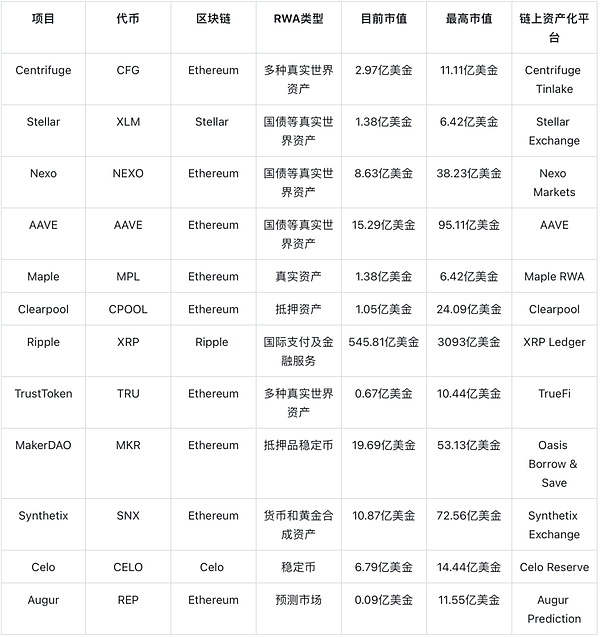

نظرًا لأنه استثمار في دائرة العملات أيها الناس، ربما نكون أكثر قلقًا بشأن القيمة الاستثمارية لهذه الأصول القابلة للتداول في السوق، وما هي المشاريع الناشئة التي تستحق الاستثمار فيها، وما نوع البيئة التي تتمتع بها الأصول القابلة للتداول؟ أولاً، دعونا نلقي نظرة على ملخص RWA بأكمله الذي يجمع بين CMC والأرقام غير الصغيرة.

تحالف صناعة الرمز المميز TAC

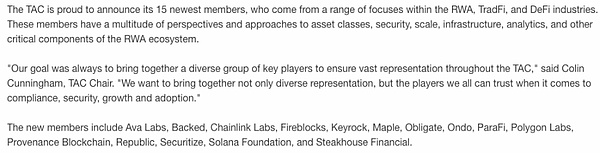

أولاً وقبل كل شيء، نحتاج إلى التركيز على إنشاء تحالف صناعة الرمز المميز، وهو يُظهر تحالف الأصول الرمزية (TAC) المكون من Coinbase، والذي تم إطلاقه بشكل مشترك من قبل Circle وAave وشركات أخرى، الاهتمام المشترك لصناعة العملات المشفرة بترميز RWA. يلتزم التحالف بتعزيز شعبية RWA عالميًا والنظر في تطوير مبادئ متوافقة لتعزيز اعتماد تقنية blockchain، بما في ذلك Base وCentrifuge وCredix وGoldfinch وRWA.xyz وما إلى ذلك. يمكننا أن نلقي نظرة على بعض الإضافات الجديدة الواعدة إلى القائمة.

من خلال هذه القائمة، وخاصة المؤسسات أو المشاريع الخمسة عشر التي انضمت مؤخرًا في 16 يناير 2024، يمكننا أن نجد أن هناك بالفعل ظاهرة مثيرة للاهتمام بشكل خاص: وهي العديد من السلاسل العامة والمشاريع المعروفة، بما في ذلك- وتسارع أيضًا شركات Chainlink المعروفة وPolygon Labs وSolana Foundation وما إلى ذلك للانضمام إلى هذا التحالف. ماذا يعكس هذا؟ ويظهر أن المشاريع الأصلية في blockchain تنضم أيضًا تدريجيًا إلى التمويل التقليدي وتعزز التعاون باستمرار مع الأصول الحقيقية.

مشاريع جديدة في مسارات جديدة

ثانيًا، علينا الاهتمام بالمشاريع الناشئة في مسارات مختلفة، بما في ذلك العقارات، متعدد الأصول، والتمويل التقليدي (TradFi)، والطبقة الأولى من سلسلة الكتل، وتمويل المناخ/الطاقة المتجددة (ReFi)، والزراعة، والتحقق من الهوية، والأسهم الخاصة، والأسهم العامة، والدخل الثابت الخاص، والدخل الثابت العام، والأسواق الناشئة، ورموز الأمان، و أكثر. بالإشارة إلى المعلومات العامة، يتم تجميع تصنيفات الجدول التالي. ليس من الصعب أن نجد أن هناك العديد من المشاريع عالية الجودة التي لم تصدر رموزًا بعد، مثل Credix المستند إلى سلسلة SOL، مثل هذه المشاريع عالية الجودة تستحق الاهتمام.

RWA هي في النهاية عملية توريق على السلسلة للأصول غير المتصلة بالإنترنت، لذلك فهي كذلك مع مراعاة الإشراف المناسب على الأصول غير المتصلة بالإنترنت، لذلك لا يمكننا تجاهل تنفيذ الإشراف ذي الصلة في الأسواق المالية التقليدية. يبدو الأمر سهلاً خاصة بالنسبة لابتكار مراكز الأصول الرقمية، ولكن في الواقع هناك قيود صارمة.

1) سنغافورة العقوبة القانونية

اكتسبت سنغافورة سمعة طيبة في دعم العملات المشفرة بسبب مبادراتها التنظيمية المبكرة في الصناعة والنهج الاستشاري للهيئة التنظيمية. ولكن على الرغم من أن سنغافورة قد تكون مهتمة بالكامل بترميز الأصول، إلا أنها في الواقع ليست "صديقة للتشفير" على الإطلاق. هذا هو ما قاله المنظم المالي في سنغافورة. في العام الماضي، ألقى رافي مينون، المدير الإداري لسلطة النقد في سنغافورة، خطابًا بعنوان "دعم ابتكار الأصول الرقمية ومعارضة المضاربة على العملات المشفرة". وفي عام 2023، ذهب أبعد من ذلك وقال إن العملات المشفرة "فشلت في اختبار العملات الرقمية".

الأولى هي مسألة اعتراف سنغافورة بالعملة المشفرة، على سبيل المثال، في أبريل 2023، سعت مؤسسة Algorand إلى تصفية كيان Three Arrows Capital في سنغافورة وطالبت بـ 53.5 مليون دولار أمريكي في هذه القضية، قضت المحكمة العليا في سنغافورة بعدم الاعتراف بالعملات المشفرة كعملات ورفضت في النهاية طلب تصفية Algorand.

وفي الوقت نفسه، فإن إشراف سنغافورة على العملات المشفرة صارم بشكل خاص، حتى لو تم تتبع مصدر أموال الطرف الثالث. في سبتمبر 2023، بعد أن كشفت سنغافورة عن أكبر قضية غسيل أموال في السنوات الأخيرة في أغسطس، تم القبض على 10 أشخاص من بينهم مؤسس شركة Xinbao Investment سو باولين، والتي تنطوي على أنشطة غسيل أموال بقيمة أصول تزيد عن 2.4 مليار دولار سنغافوري. يقوم بنك دولي واحد على الأقل بإغلاق حسابات العملاء الذين يحملون جنسيات كمبوديا وقبرص وتركيا وفانواتو. وبدأت بنوك أخرى في سنغافورة تقييم ما إذا كانت ستقبل أموالاً جديدة من العملاء ذوي الخلفيات المماثلة على أساس كل حالة على حدة، وهي عملية تستغرق وقتًا أطول.

تورط ما لا يقل عن 10 بنوك محلية ودولية في سنغافورة في فضيحة غسيل الأموال رفيعة المستوى، مما أثار تساؤلات حول جهودها للقضاء على الأرباح غير المشروعة. مخاوف الكفاءة. أثار أعضاء البرلمان السنغافوري أكثر من 30 سؤالاً في البرلمان هذا الأسبوع، تغطي قضايا مثل صرامة عملية التدقيق والإبلاغ عن المعاملات المشبوهة وتأثيرها على سمعة سنغافورة كمركز للثروة.

2) يوجد في هونج كونج حواجز عالية أمام الدخول

يونيو 2023 بدأت لجنة الأوراق المالية والعقود الآجلة (SFC) في هونغ كونغ في قبول طلبات الحصول على تراخيص تبادل العملات المشفرة. ظاهريًا، تبدو هونج كونج أكثر ودية لتداول العملات المشفرة من سنغافورة. على سبيل المثال، يحث المنظمون في هونج كونج البنوك على قبول المزيد من عمليات تبادل العملات المشفرة كعملاء. ولكن مرة أخرى، هذا اللطف يأتي مع الكثير من الشروط. لا يزال لدى هونغ كونغ بورصتان مرخصتان فقط، مع تداول فوري فقط وقائمة رمزية محدودة. يجب الاحتفاظ بـ 98% من أصول البورصة في محافظ باردة. ويجب على البورصة أيضًا إنشاء كيان قانوني في هونغ كونغ للحضانة. إن تشغيل البورصة في هونغ كونغ ليس بالأمر السهل ولا الرخيص، حيث يتطلب الحصول على الموافقة فريقًا من المحامين والاستشاريين ومقدمي التأمين. حتى الآن، مرت مؤسستان فقط، OSL وHashKey، وفي أغسطس 2023، أعلنت المنصتان في نفس اليوم أنهما حصلتا على موافقة من هيئة تنظيم الأوراق المالية لاستكمال ترقية الترخيص ويمكنهما تقديم خدمات تداول الأصول الافتراضية للبيع بالتجزئة. عملاء.

لقد تشاورنا ذات مرة من خلال شجرة العنب للتقدم بطلب للحصول على ترخيص blockchain في هونغ كونغ (VASP)، وكانت الأسعار المعلنة مرتفعة جدًا، حتى أن وسيطًا خاصًا عرض 100 مليون دولار أمريكي. لأن العملية برمتها تتطلب مؤسسات مختلفة وعدد كبير من المؤهلات الخاصة بالشركة والشخصية، فالعملية مرهقة نسبيًا والدورة الزمنية طويلة، حتى مؤسسة ثرية مثل Binance أصيبت بالإحباط عند التقدم للحصول على هذا الترخيص، وفي النهاية توقفت المعالجة بدافع الغضب. فقط Bxx Exchange اتبعت نهجًا فريدًا واشترت مباشرة أسهم شركات BC المؤهلة للحصول على هذا الترخيص.

3) الضرائب المرتفعة في اليابان

صناعة العملات المشفرة في اليابان النقد وقد أظهر الإشراف موقفا نشطا نسبيا واتخذ بعض التدابير لضمان شفافية وأمن الصناعة. ومع ذلك، فإن الضرائب المرتفعة ومعايير الإصدار الصارمة يمكن أن تشكل تحديات أمام الشركات المتنامية في البلاد. وقد أوضح الحزب الديمقراطي الليبرالي الحاكم في اليابان أنه يريد جعل اليابان عاصمة لشبكة Web3. قد تكون الضرائب المرتفعة هي العائق الرئيسي أمام تحول اليابان إلى وجهة لأصحاب المشاريع في مجال العملات المشفرة.

بعد اختراق Coincheck في أوائل عام 2018، تبنى المنظمون في اليابان موقفًا صارمًا للغاية تجاه العملات المشفرة، مما تسبب في قلق البعض من أن الصناعة المحلية كانت في أزمة. بعد انهيار FTX في نوفمبر 2022، اعتبر النهج التنظيمي الياباني بمثابة انتصار كبير. تتطلب اليابان من بورصات العملات المشفرة فصل أصول البورصة والعملاء لمساعدة المستخدمين على استرداد أموالهم حقًا. كانت اليابان واحدة من أوائل الاقتصادات الكبرى التي طبقت تنظيم العملات المستقرة، لكنها وضعت معايير عالية. يُسمح فقط للبنوك والشركات الائتمانية وخدمات تحويل الأموال بإصدار عملات مستقرة، ويجب عليها الالتزام بمتطلبات صارمة، بما في ذلك أن 100٪ من الأصول محتفظ بها في صناديق استئمانية في اليابان ولا يمكن استثمارها إلا في حسابات مصرفية محلية.

4) المواقف المتنوعة في الولايات المتحدة

العملات المشفرة كثيرًا ما انتقد الاقتصاديون الحكومة الأمريكية، وخاصة رئيس لجنة الأوراق المالية والبورصات الأمريكية غاري جينسلر، لكونها غير صديقة للعملات المشفرة. والمشكلة الأكبر ليست في أن التنظيم صارم للغاية، بل في أن الناس ما زالوا يناقشون ما هو الضمان وما هو السلعة. قدمت هيئة الأوراق المالية والبورصة الأمريكية (SEC) عدة شكاوى. يراقب الكثيرون في الصناعة قرار محكمة Ripple، على أمل أن يشكل سابقة واضحة. قد تخضع الشركات المرتبطة بالعملات المشفرة للوائح الامتثال لمكافحة غسيل الأموال الصادرة عن وزارة الخزانة الأمريكية.

لوائح هيئة الأوراق المالية والبورصات: تنظم هيئة الأوراق المالية والبورصات الأمريكية (SEC) برامج RWA التي تتضمن الأوراق المالية. إذا كانت RWA تتضمن أوراقًا مالية، مثل جمع الأموال من خلال الترميز، وعروض الرموز المميزة التي تعتبر عروض الأوراق المالية، وعروض العملة الأولية (ICOs)، فإن العروض ذات الصلة قد تخضع للوائح الأوراق المالية الخاصة بهيئة الأوراق المالية والبورصة (SEC).

تنظيم CFTC: تنظم لجنة تداول العقود الآجلة للسلع (CFTC) مشاريع RWA التي تتضمن سلعًا. قد يتم تنظيم بعض الأصول الحقيقية، مثل السلع، من قبل لجنة تداول السلع الآجلة (CFTC).

التنظيم على مستوى الولاية: قد يكون لدى بعض الولايات هيئات تنظيمية مالية مستقلة قد تنظم أيضًا مشاريع RWA. قد تختلف اللوائح في كل ولاية.

لذلك، فإن الإشراف على الأصول الحقيقية على السلسلة (RWA) و blockchain في الولايات المتحدة متنوع، حيث يشمل مستويات مختلفة من الهيئات التنظيمية واللوائح التنظيمية. تحظى تقنية Blockchain والأصول المشفرة باهتمام العديد من الهيئات التنظيمية. قد تشارك وكالات متعددة مثل SEC وCFTC ووزارة الخزانة الأمريكية في تنظيم blockchain والأصول المشفرة.

5) إطار معايير الاتحاد الأوروبي

يجب أن أتحدث حول هذا الموضوع هنا لسياسة MiCA الخاصة بالاتحاد الأوروبي بشأن العملات المشفرة. يعد قانون MiCA إطارًا تنظيميًا اقترحه الاتحاد الأوروبي لتوفير أحكام قانونية ومعايير تنظيمية واضحة للأصول المشفرة في السوق. يعد مشروع القانون أول إطار تنظيمي شامل للاتحاد الأوروبي للأصول الرقمية والعملات المشفرة. يغطي قانون MiCA مجموعة من المسائل المتعلقة بالعملات المشفرة، بما في ذلك تعريف الأصول المشفرة، وتسجيل وتنظيم المشاركين في السوق، وقواعد إصدار الأصول المشفرة، ومتطلبات الإبلاغ عن الامتثال، وما إلى ذلك.

ينص قانون MiCA على أن أي مشارك في السوق يقدم خدمات الأصول المشفرة في الاتحاد الأوروبي يحتاج إلى التسجيل لدى هيئة الأوراق المالية والأسواق الأوروبية (ESMA) والحصول على التفويض المناسب . يتضمن ذلك بورصات العملات المشفرة، وموفري محافظ الأصول الرقمية، والكيانات التي تصدر أو تقدم أصول العملات المشفرة. وتهدف الخطة بشكل أساسي إلى تعزيز حماية المستثمرين. ويحدد متطلبات الشفافية للمستثمرين للتأكد من فهمهم لطبيعة ومخاطر استثماراتهم. بالإضافة إلى ذلك، ينص مشروع القانون أيضًا على قواعد معينة للإعلان والتسويق.

يحدد مشروع قانون MiCA سلسلة من القواعد للكيانات التي تصدر أصول العملة المشفرة، بما في ذلك الشفافية، والكشف عن المعلومات، ومتطلبات الورق الأبيض، وما إلى ذلك. تم تصميم هذه القواعد لضمان قيام الجهات المصدرة بتوفير معلومات كافية لتمكين المستثمرين من اتخاذ قرارات مستنيرة. يتطلب قانون MiCA من مقدمي خدمات الأصول المشفرة الالتزام بلوائح مكافحة غسل الأموال (AML) ومكافحة تمويل الإرهاب (CTF) لضمان عدم استخدام منصاتهم في أنشطة غير قانونية. يدعو قانون MiCA إلى التعاون بين الاتحاد الأوروبي والدولي لضمان الاتساق في تنظيم الأصول المشفرة على مستوى العالم ومنع المراجحة التنظيمية وثغرات الامتثال.

بالطبع هناك أيضًا متشككون على سبيل المثال، في مقال "التعبير" الذي كتبه آرثر هايز، يفضل آرثر هايز الحلول اللامركزية والقائمة على التعليمات البرمجية، وينتقد التعقيد والمخاطر المحتملة لمشروع RWA، ويوصي بتوخي الحذر عند الاستثمار في رموز الحوكمة، ويؤكد على أهمية امتلاك بيتكوين. للحفاظ على القيمة في مواجهة انخفاض قيمة العملات الورقية. الانتقادات المحددة لـ RWA هي كما يلي:

اللامركزية والاعتماد على الدولة

يعتقد آرثر هايز أن العملات المشفرة التي تعتمد على الوجود القانوني الوطني لن تنجح على نطاق واسع. يُعتقد أن blockchain اللامركزي باهظ الثمن لأنه لا يعتمد على الدولة. التساؤل عن سبب اختيار رمز blockchain عندما تكون الخيارات المركزية مثل صناديق الاستثمار العقاري (REITs) موجودة بالفعل وتديرها شركات ذات خبرة.

قسم العقارات

عندما يتعلق الأمر بجيل الألفية وجيل الألفية بشكل خاص الأجيال الأكبر سنا لديها الهدف النبيل المتمثل في امتلاك العقارات. تنشأ العديد من التحديات بالنسبة لـ RWAs، بما في ذلك الرغبة في هيكل فعلي بدلاً من رمز رقمي، وتفرد الخصائص التي تعيق السيولة، وحقيقة أن الأوراق المالية التقليدية مثل صناديق الاستثمار العقارية موجودة بالفعل وهي سائلة.

الرموز المميزة القائمة على الديون

ناقش فوائد التمثيل شعبية الرموز التي تنتج ملكية الديون، وخاصة الرموز المتعلقة بسندات الخزانة الأمريكية.

يدعم المنافسة بين العملات المستقرة المرتبطة بالدولار الأمريكي، لكنه ينتقد الاستثمارات في الرموز المميزة للحوكمة باعتبارها رهانات مضاربة على أسعار الفائدة بالدولار الأمريكي. يتم اقتراح خيارات بديلة، مثل تقصير صناديق الاستثمار المتداولة التي تحمل سندات الخزانة، للحصول على تعرض مماثل لتحركات أسعار الفائدة دون استخدام الرموز المميزة لحوكمة العملات المشفرة.

Bitcoin Spot ETF

بالنسبة لشركات إدارة الأصول التقليدية التأثير المحتمل لدخول مساحة Bitcoin ETF. وقد أثيرت مخاوف بشأن السيناريو المستقبلي المحتمل حيث يحتفظ مديرو الأصول الكبار بجميع عملات البيتكوين، مما يتسبب في توقف تداول البيتكوين، مما يهدد جدوى الشبكة. أدت عمليات البيع الضخمة الحالية في أسعار BTC والتدرج الرمادي إلى تراجع السوق مؤخرًا، وهو ما يثبت هذه النقطة أيضًا.

انخفاض قيمة العملة الورقية وانتخابات 2024

التوقعات مستحقة بسبب الدوافع السياسية لإعادة الانتخاب، سوف ترتفع طباعة العملات العالمية في عام 2024. وهذا أمر لا مفر منه أيضا. وفي حالة إطلاق المياه على نطاق واسع، فإن قيمة العملات سوف تتقلص جميعا. الاتجاه التاريخي للعملات الورقية للانخفاض مع مرور الوقت. لذلك يتم تشجيع البيتكوين على أن يُنظر إليها على أنها وسيلة تحوط ضد انخفاض قيمة العملة الورقية والتضخم.

تحدي الثقة

قوي> هيكل حوافز يقلل من مخاطر الاحتيال، ولكن على عكس بروتوكولات الإقراض المضمونة بالكامل، فإنه لا يزال يتطلب مستوى من الثقة. تشتمل كل من السلسلة العلوية والخارجية لـ RWA على ثلاثة أجزاء: القانون والتمويل والتكنولوجيا. وقد تم ممارسة المنطق المالي والفني على نطاق واسع في الوقت الحاضر. على سبيل المثال، يتضمن شراء MakerDAO لسندات الخزانة الأمريكية بشكل أساسي إرشادات التشغيل المالية والفنية، ولكن هل هناك أي أهلية لشراء سندات الخزانة هي قضية يتم التغاضي عنها.DAO ليس كيانًا قانونيًا في معظم البلدان والمناطق.مواجهة تحديات السياسة التنظيمية؛ تحدثت المقالة السابقة أيضًا عن القضايا التنظيمية. ويمكن تداول الأصول الأساسية لمعظم أسواق الأسهم بطرق تقليدية. يقوم السوق المالي بتنفيذ المعاملات وهو مجهز بإشراف صارم ودعم كامل لملكية الأصول الأساسية لكل RWA. وبالنسبة لمعظم المناطق، لا توجد متطلبات تنظيمية ثابتة.

تحدي نضج التكنولوجيا؛ على الرغم من أن تقنيات DID وZK وOracle أصبحت أكثر نضجًا، إلا أنه حتى الآن، لا تزال هناك مشكلات مثل الكود في مجال DeFi هناك مشكلات أمنية خطيرة مثل نقاط الضعف والتلاعب بالأسعار وMEV وتسريب المفتاح الخاص، ولا تزال DeFi نفسها تواجه بعض التحديات.

تحديات الاستقرار المتعلقة بحفظ الأصول خارج السلسلة؛ نظرًا لنوع السوق ونوع الأصول الأساسي الذي يمثله RWA، يظهر كلاهما كلما زاد التنوع، كلما زاد خطر عدم التأمين على الأصول المتنوعة. على سبيل المثال، يستخدم بعض الأشخاص في آسيا المنازل في خليج شنتشن لإجراء RWA، ولكن في الواقع، لا يعرف المستثمرون ما إذا كان هناك أي تأييد فعلي للرهن العقاري.

تتناول هذه المقالة مرة أخرى بالتفصيل RWA. من ناحية، يهدف هذا إلى لفت انتباه الجميع إلى بيئة RWA، ومن ناحية أخرى، فهو أيضًا توفير بعض الواجبات المنزلية الأساسية للمشاركة في هذا المسار. وبالنظر إلى RWA، يمكننا أن نرى النمو المستمر في هذا المجال ضمن النظام البيئي blockchain والتمويل اللامركزي (DeFi). يوفر ترميز RWA جسرًا قويًا لجلب الأصول الحقيقية التقليدية إلى عالم العملات المشفرة، مما يوفر للمستثمرين محفظة أصول أوسع وأكثر مرونة.

يتطلب التطوير الناجح لـ RWA تكاملًا أعمق مع النظام المالي التقليدي والاقتصاد الحقيقي، وخاصة خطوة مهمة للأشخاص للانتقال حقًا من Web2 إلى Web3. يمثل ترميز RWA التقارب بين الأصول المالية والمادية، مما يوفر المزيد من الخيارات للمستثمرين العالميين. ستعمل BiB Exchange مع الجميع لمواصلة التركيز على الامتثال التنظيمي، والتكامل البيئي، والابتكار التكنولوجي، والأثر الاجتماعي، وإدارة المخاطر والمشاركة المجتمعية، مما سيساعد على فهم هذا المجال الناشئ والمشاركة فيه بشكل أكثر شمولاً، مع تعزيز تنميته المستدامة.

لدى Bitcoin حد لحجم الكتلة يبلغ مليون كتلة معاملة + كتلة توقيع 3M، وهناك حدود لحجم وعدد رموز التشغيل لكل معاملة.

JinseFinanceيفتقر سوق T-RWA وRWA المتوافقة مع هونج كونج إلى أموال توجيه RWA لتعزيز التنمية.

JinseFinanceمع تطور تقنية blockchain عالية الأداء، سوف تتوسع القيمة الحقيقية لـ PayFi وتتوسع بسرعة.

JinseFinanceمع استمرار شعبية الذكاء الاصطناعي وصعود مفهوم RWA، سيصبح هذان المساران الأكثر ارتباطًا بـ DePIN هو المسار الرئيسي لـ Web3 في النصف الثاني من العام.

JinseFinanceيوصى بالقراءة هذا المساء: 1. هل يمكن لشركة MegaETH المدعومة من Vitalik بقيادة Dragonfly أن تجعل ETH رائعة مرة أخرى (MEGA)؛ 2. من يقف وراء Solana Spot ETF؟ 3. من الثقة إلى الشك: الخطايا السبع المميتة للعبقري بكمن؛

JinseFinanceيأخذ هذا التقرير إشارات من أداء منتجات Bitcoin الفورية المتداولة في البورصة للتنبؤ بالطلب على منتجات ETPs المتداولة في البورصة. نحن نقدر أن منتجات ETP الفورية ستشهد حوالي 5 مليارات دولار من التدفقات الصافية خلال الأشهر الخمسة الأولى من التداول.

JinseFinanceيبدو من الواضح أن مجال ترميز أصول العالم الحقيقي سيكون له إمكانات نمو هائلة في المستقبل. ولكن ما هو بالضبط هذا الاتجاه، ولماذا يجذب الكثير من الاهتمام والضجيج، وكيف يمكنك تحقيق أقصى استفادة منه؟

JinseFinanceإن شهر إبريل/نيسان على قدم وساق، حيث تتجمع العديد من مؤتمرات ويب 3 في هونج كونج، لؤلؤة الشرق. وفي المجالات العمودية التي تناقشها العديد من الأسماء الكبيرة، أصبحت رابطة RWA محور الاهتمام.

JinseFinanceكان هناك الكثير من النقاش مؤخرًا حول زيادة حد الغاز لكتل الإيثيريوم.

JinseFinance Coinlive

Coinlive