3EX中秋合约交易赛开启 USDT、特斯拉Model Y等你赢

3EX中秋合约交易赛重磅开启,350,000 USDT奖池、特斯拉Model Y、MacBook以及多重惊喜大奖已为你准备好,只等你来挑战!机会难得,不容错过!

JinseFinance

JinseFinance

Selama lonjakan likuiditas yang disebabkan oleh bull market, TVL adalah metrik pilihan bagi investor untuk mengukur keberhasilan protokol dan penggunaannya.

Sekarang likuiditas mengering, perhatian investor telah beralih ke metrik pendapatan dan profitabilitas fundamental.

Fundamental selalu penting. Mereka hanya dibayangi oleh bull market, tapi tidak tersingkir.

Penting untuk diingat bahwa protokol DeFi adalah startup. Bahkan protokol DeFi tertua hanya berumur beberapa tahun, sementara banyak yang baru berumur beberapa bulan.

Tidak realistis untuk menuntut keuntungan segera sekarang.

Namun, kemampuan audit dan transparansi blockchain memberi kami kemampuan unik untuk lebih memahami perjanjian ini dan menilai jalur menuju profitabilitas.

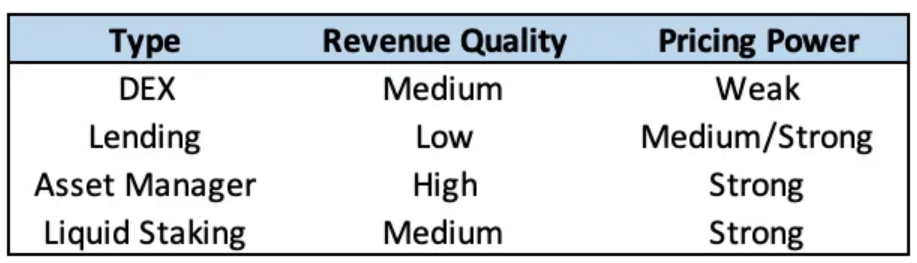

Orang suka membandingkan DeFi dengan satu monolit — tetapi sebenarnya tidak. Setiap jenis protokol DeFi mengoperasikan bisnis yang berbeda, berbeda dalam kualitas pendapatan dan kekuatan harga karena keunggulan kompetitifnya.

Di pasar yang matang, seperti TradFi atau Web2, Anda akan mengharapkan proyek dengan kualitas pendapatan dan harga yang lebih tinggi untuk diperdagangkan dengan valuasi yang lebih tinggi daripada proyek dengan kualitas pendapatan yang lebih rendah dan pendapatan yang lebih rendah.

Protokol DeFi mana yang memiliki model bisnis terbaik?

Untuk mengetahuinya, artikel ini mempelajari model bisnis dari empat jenis protokol yang berbeda: bursa terdesentralisasi (spot dan perpetual), pasar peminjaman (over-collateralized dan under-collateralized), protokol manajemen aset, dan protokol janji likuid.

pertukaran terdesentralisasi

Kualitas Penghasilan: Sedang

Pendapatan DEX berkualitas sedang.

Pendapatan DEX sulit diprediksi karena volume perdagangan berkorelasi dengan aktivitas pasar. Sementara pertukaran akan melihat volume yang cukup besar selama periode volatilitas apa pun, baik itu kenaikan atau penurunan, aktivitas perdagangan jangka panjang cenderung meningkat selama pasar bullish dan menurun selama pasar bearish.

Pendapatan DEX bisa profit tinggi atau profit rendah, tergantung exchangenya.

Hal ini disebabkan sejauh mana DEX yang berbeda memilih untuk memberi insentif pada likuiditas untuk mendapatkan pangsa pasar.

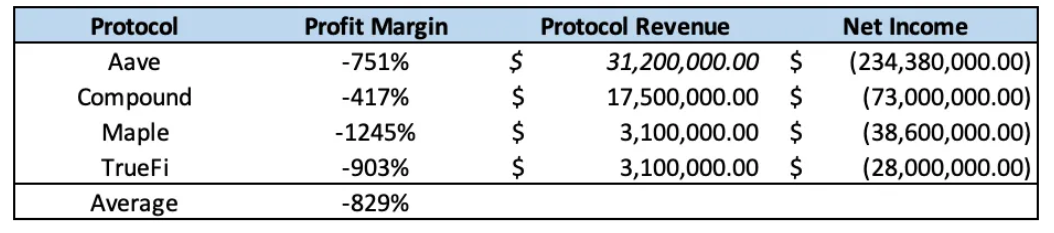

Misalnya, dYdX merilis token senilai $539,1 juta pada tahun lalu, dengan kerugian operasional $226,8 juta dan margin laba -73%.

Namun, pertukaran lain seperti Perpetual Protocol berhasil tetap menguntungkan karena DEX hanya merilis $5,9 juta dalam bentuk token, menghasilkan keuntungan sebesar $10,9 juta dengan margin 64,6%.

Apakah pertumbuhan yang hemat atau agresif akan membuahkan hasil dalam jangka panjang masih harus dilihat.

Kekuatan Penetapan Harga: Rendah/Sedang

Pertukaran spot dan DEX derivatif memiliki kekuatan harga yang berbeda.

Dalam jangka panjang, DEX spot rentan terhadap kompresi biaya karena tidak dikelola risiko, mudah melakukan fork, dan memiliki biaya pengalihan yang rendah bagi trader yang mencari eksekusi terbaik di swap mereka.

Sementara beberapa likuiditas dan volume perdagangan mungkin setia pada pertukaran individu karena pengenalan merek dan kepercayaan basis pengguna mereka, DEX spot masih rentan terhadap perang harga yang kita lihat di bursa terpusat. Tanda-tanda pertama dari hal ini sudah mulai muncul, dengan Uniswap telah menambahkan tingkat biaya 1bps untuk pasangan perdagangan tertentu, terutama stablecoin.

DEX yang menawarkan perdagangan leverage (seperti kontrak abadi) kurang rentan terhadap tekanan harga ini dibandingkan DEX spot. Salah satu alasannya adalah karena bursa ini memerlukan DAO dan tim inti mereka untuk secara aktif mengatur dan memelihara bursa untuk mengelola risiko, karena pemangku kepentingan ini bertanggung jawab untuk menetapkan parameter seperti daftar pasar baru dan rasio margin.

Selain itu, DEX yang menawarkan leverage sintetik dan dapat mendaftarkan pasar baru hanya dengan umpan harga yang andal dapat lebih mudah dibedakan dari pesaing lain dengan mendukung aset baru.

meminjam uang

Kualitas pendapatan: rendah

Kualitas pendapatan platform pinjaman tidak tinggi.

Pendapatan bunga di pasar pinjaman overcollateralized dan pendapatan bunga di pasar pinjaman undercollateralized tidak dapat diprediksi. Ini karena, seperti biaya transaksi, tergantung pada kondisi pasar.

Permintaan pinjaman berkorelasi positif dengan pergerakan harga, karena permintaan pengungkit meningkat ketika harga naik dan menurun ketika harga turun.

Biaya originasi untuk protokol pinjaman tanpa jaminan juga tidak dapat diprediksi karena permintaan pinjaman tanpa jaminan didasarkan pada faktor yang sama.

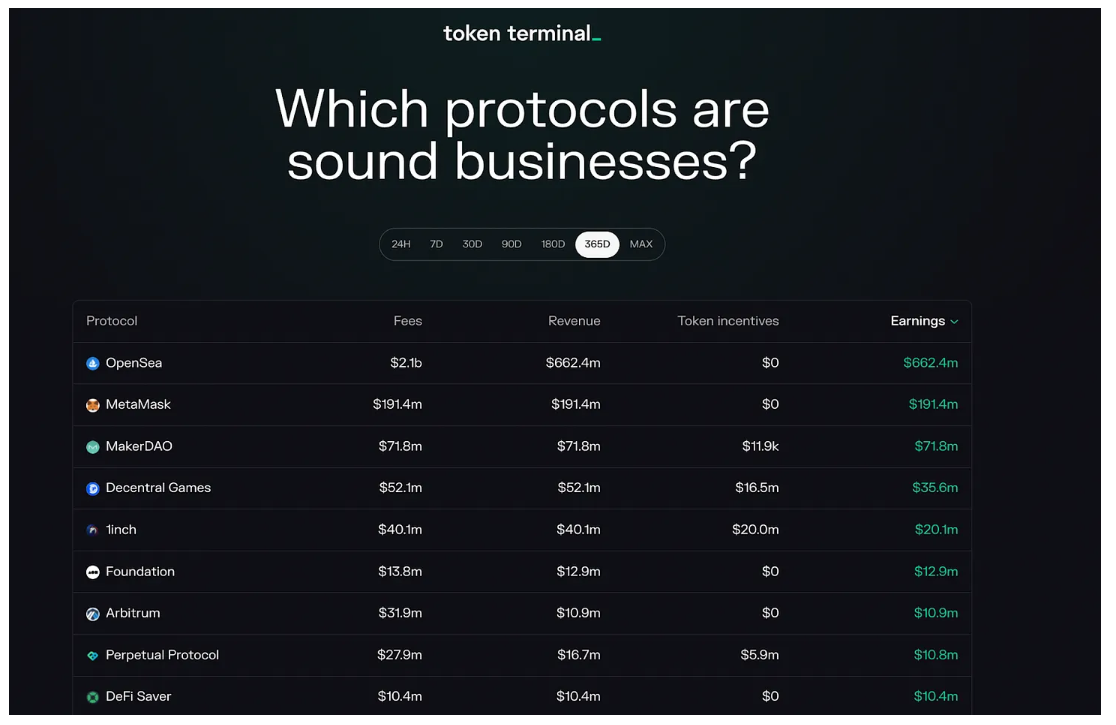

Sumber: Terminal Token

Selain itu, protokol pinjaman memiliki margin yang sangat rendah dibandingkan dengan protokol DeFi lainnya karena mereka harus melepaskan token secara agresif untuk menarik likuiditas dan mendapatkan pangsa pasar, rata-rata laba TTM (per 12 bulan terakhir) di pasar pinjaman Tarifnya adalah - 829%.

Kekuatan Penetapan Harga: Sedang/Kuat

Platform pinjaman dengan jaminan lebih atau kurang jaminan memiliki berbagai tingkat kekuatan penetapan harga.

Pasar pinjaman yang terlalu dijamin harus dapat mempertahankan beberapa tingkat kekuatan penetapan harga, karena protokol ini mendapat manfaat dari pengenalan merek yang kuat dan kepercayaan pengguna, karena DAO tata kelola mereka memerlukan manajemen risiko yang signifikan untuk memastikan fungsinya yang tepat.

Hal ini menciptakan penghalang untuk masuk bagi para penantang, dan meskipun garpu dengan insentif tinggi telah terbukti mampu menarik miliaran TVL, likuiditas ini tidak lengket dalam jangka panjang karena alasan di atas.

Namun, pasar pinjaman dengan jaminan rendah memiliki kekuatan penetapan harga yang lebih besar karena mereka berfokus pada kepatuhan dan klien institusional (dana lindung nilai, perusahaan VC, dan pembuat pasar), sehingga mendapat manfaat dari hambatan masuk yang lebih tinggi bagi pesaing. Selain itu, karena menyediakan layanan bernilai tinggi dan berbeda untuk entitas ini, protokol ini harus dapat terus membebankan biaya originasi di masa mendatang sambil kebal terhadap kompresi biaya.

manajemen aset

Kualitas Penghasilan: Tinggi

Pendapatan dari perjanjian manajemen aset berkualitas tinggi.

Ini karena pendapatan dari protokol manajemen aset lebih dapat diprediksi daripada banyak protokol lainnya karena sifat berulang dari biaya manajemen berbasis AUM, atau pendapatan yang dihasilkan pada interval yang telah ditentukan sebelumnya.

Karena stabilitasnya, bentuk pendapatan ini dianggap sebagai standar emas oleh investor tradisional. Namun, perlu dicatat bahwa kinerja dan biaya pencetakan/penebusan tidak dapat diprediksi dan, seperti perdagangan dan pendapatan bunga, aliran pendapatan ini sangat bergantung pada kondisi pasar.

Perjanjian manajemen aset mendapat manfaat dari margin keuntungan yang sangat tinggi.

Protokol ini umumnya tidak perlu mengeluarkan insentif token dalam jumlah besar, karena kubah hasil dan produk terstruktur secara inheren menghasilkan hasil mereka sendiri.

Kekuatan Harga: Kuat

Perjanjian manajemen aset memiliki kekuatan penetapan harga yang kuat.

Protokol manajemen aset mungkin tidak terpengaruh oleh kompresi harga karena banyaknya risiko yang dikelola. Sementara strategi penghasil hasil dapat direplikasi, pengguna telah menunjukkan kecenderungan untuk memarkir dana dalam protokol manajemen aset dengan komitmen kuat terhadap keamanan, bahkan jika mereka menawarkan pengembalian yang lebih rendah dan memiliki struktur biaya yang lebih agresif daripada pesaing mereka.

Selain itu, mengingat tingkat variasi yang tinggi di antara banyak produk terstruktur individu, mungkin diperlukan beberapa waktu bagi industri untuk sampai pada satu struktur biaya standar yang akan membantu lebih melindungi kekuatan penetapan harga dari perjanjian manajemen aset.

janji cair

Kualitas Penghasilan: Sedang

Penghasilan dari protokol taruhan cair berkualitas sedang.

Berapa banyak pendapatan yang diperoleh penerbit LSD dapat diprediksi karena penerbitan blok terkait dengan tingkat partisipasi taruhan, yang perlahan berubah seiring waktu. Namun, pendapatan dari biaya transaksi dan MEV sulit diprediksi karena sangat bergantung pada kondisi pasar dan volatilitas.

Penerbit LSD juga dapat memperoleh biaya dalam ETH (atau aset asli L1 lainnya). Ini berarti bahwa karena aset ini menghargai nilainya dalam jangka panjang (mudah-mudahan), nilai imbal hasil mereka akan meningkat secara substansial dalam dolar.

Sementara protokol pertaruhan likuid seperti Lido sejauh ini harus berinvestasi besar-besaran dalam rilis token untuk mendorong likuiditas, dengan efek jaringan (lebih lanjut tentang ini di bawah), mereka cenderung sangat menguntungkan dalam jangka panjang.

Kekuatan Harga: Kuat

Protokol taruhan cair memiliki kekuatan harga yang kuat.

Protokol-protokol ini mendapat manfaat dari efek jaringan yang kuat yang ditimbulkan oleh likuiditas mendalam dan integrasi LSD mereka. Efek jaringan ini meningkatkan biaya pengalihan antar pengguna, karena pembuat taruhan besar akan kurang bersedia untuk memegang dan mempertaruhkan penyedia LSD dengan likuiditas dan utilitas yang lebih sedikit.

Protokol pertaruhan cair juga mendapat manfaat dari hambatan masuk yang tinggi bagi pesaing dan tidak mudah bercabang karena kerumitan teknis yang diperlukan untuk mengelola protokol ini dengan benar, serta penundaan dalam antrian pertaruhan dan penarikan karena tidak likuidnya deposit yang mendasarinya.

Keunggulan kompetitif ini berarti bahwa protokol pertaruhan likuid harus dapat mempertahankan tingkat adopsi mereka saat ini di masa mendatang.

Epilog

Seperti yang telah kita lihat, tidak semua protokol DeFi dibuat sama.

Setiap protokol memiliki model bisnis uniknya sendiri dengan berbagai tingkat kualitas pendapatan dan kekuatan penetapan harga.

Temuan menarik dalam penilaian saya adalah kekuatan model bisnis manajemen aset, karena menggabungkan pendapatan berkualitas tinggi dengan kekuatan penetapan harga yang kuat.

Sementara kubah penghasil hasil seperti yang dijalankan oleh Yearn telah mendapatkan daya tarik yang cukup besar, protokol yang menggunakan model bisnis ini belum melihat tingkat keberhasilan yang sama seperti pertukaran, protokol peminjaman, atau penerbit LSD, karena YFI adalah satu-satunya 15 token manajemen aset teratas oleh kapitalisasi pasar.

3EX中秋合约交易赛重磅开启,350,000 USDT奖池、特斯拉Model Y、MacBook以及多重惊喜大奖已为你准备好,只等你来挑战!机会难得,不容错过!

JinseFinance几种常见的加密商业模式: 交易所和市场、交易排序、资产管理。

JinseFinance代币模型,Archetype 合伙人:关于代币模型的思考 金色财经,一个好的代币模型很简单,它能创造财富生成效应。

JinseFinance区块链项目创建链上命名空间,有以下两种路径之一:1、使用ENS子域名, 2、自己原生的命名空间协议。

JinseFinanceUni Eropa mempertimbangkan untuk memberlakukan pembatasan pada model AI besar, termasuk ChatGPT-4, sebagai bagian dari Undang-Undang AI yang akan datang, mirip dengan Undang-Undang Layanan Digital.

Bitcoinworld

BitcoinworldBerdasarkan perjanjian ini, Tether akan secara aktif terlibat dalam program pendidikan BTU, dengan fokus pada teknologi blockchain, cryptocurrency, dan peer-to-peer.

Others

OthersYuga Labs akan meluncurkan koleksi NFT lainnya dalam bentuk Mecha Apes.

Beincrypto

BeincryptoV2B Labs bersenang-senang menjadi bagian dari Ideathon Pitch Day, acara blockchain yang diselenggarakan oleh Algorand di ...

Bitcoinist

BitcoinistFitur terkuat yang diberikan oleh aplikasi sosial Web3.0 adalah "desentralisasi". Ini beroperasi berdasarkan jaringan blockchain, dan kepemilikan data adalah milik pengguna, dan akan membangun model bisnis baru dengan bantuan sistem ekonomi terenkripsi aktiva.

Ftftx

Ftftx Cointelegraph

Cointelegraph