グレースケールとブラックロックがイーサリアムETFの提出を更新、SECの遅延に対応

GrayscaleとBlackRockはEthereum ETFの提案に磨きをかけ、規制当局の遅れと低い承認期待に直面している。

Miyuki

Miyuki

Author: Ye Kai; Source: Ye Kai Q

RWAの中核である「管理可能な資産、信頼される資産管理」に焦点を当て、RWA信頼される資産管理を設計しました。香港準拠のRWA商品設計の参考となり、オフショアRWAトークン化の設計にも適用可能です。

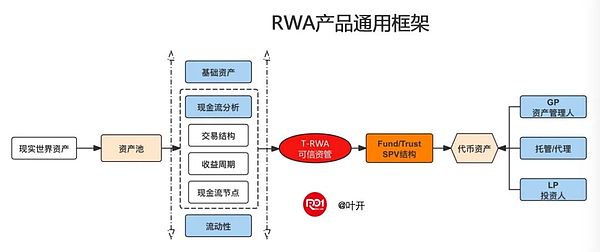

商品全体の一般的な枠組みは図に示されており、アセット・プーリング、ストラクチャリング、アセット・トークナイゼーションとメザニン、トークン化されたアセット、管理の6つのセグメントに分かれています。

(図1)RWA商品の一般的なフレームワーク

この中で、メザニン構造は一般的にファンドや信託のSPVであり、これがRWA受託資本管理の中核となる。香港に準拠したRWAのためのファンドの形態であれ、オフショア・トークナイゼーションにおけるスマートコントラクトやプロトコルでコード化された信頼できるSPVであれ、

O2Oであるこのメザニンは、オフチェーン2オンチェーンであり、分離とリンクの両方を実現しています。メザニンの意義は資産を分離することであり、現物資産の場合、直接トークン化は現物資産と仮想資産を100%マッピングすることは解決できないため、メザニンの存在は非常に有意義であり、RWAは金融商品のメザニンであり、Web3.0の直接トークン化はメザニンのコードと契約である。メザニンの受託マネジャーは、認可された規制と業界規範の下で、金融機関の信用と規制の制約を利用して、伝統的な方法で資産管理と運用を行い、資産のO2O管理を実現する。

このRWA商品フレームワークの複数の中核要素:原資産プール、キャッシュフロー分析、プログラム可能なSPV(キャッシュフロー、信用補完、カストディアンシップ)、信頼できる資産管理者、流動性インセンティブなどが、RWA商品設計のプロトタイプを形成しています。

RWAの主要な要素は、アセットパッケージのベース資産です。RWAのベースとなる資産は、もはや不動産などの伝統的な物理的資産ではなく、デジタル資産やブロックチェーンで信頼された資産であったり、現実世界の物理的資産を原子ベースで再構築したブロックチェーン上で生まれたさらなるネイティブ資産であったり、あるいはそれらをさらに組み合わせることができる。現実世界の実物資産は、チェーン上の原資産となり、RWA資産プールに入る前に、資産のデューデリジェンスや裏付け、データのアップロード、資産プールなどのインフラ条件を通過する必要があり、プール内のこれらの原資産は、持続的かつ安定的なキャッシュフローを生み出すことができるか、できるものである。

チェーン上の物理的資産データ、プールへの資産などには一連の資産プロトコルが必要であり、RWA資産プロトコルのチェーンに基づいて、現実世界の物理的資産はチェーン上の様々なタイプのRWA基本資産に変換され、さらにチェーン上の資産トークン化、融資、保険、収入商品、その他のデジタル金融シナリオの基礎となります。資産に変換されます。

基礎となる資産には明確な財産権がなければならず、これは資産ベースの評価の最も基本的な前提条件の1つです。それが「所有権」であれ、「用益権」であれ、さらに「営業権」、「リース権」、「抵当権」の独立した分離であれ、である。所有権」、「用益権」、さらに独立した「営業権」、「リース権」、「抵当権」、「収益権」、「処分権」の分離は、すべて適切な法的認可手続が必要である。第二に、原資産は譲渡可能でなければならない。RWA資産を通じてプロモーターは、資本管理を信頼し、明示的または暗黙的に、SPVに明確な原資産の所有権を譲渡する必要がある場合があり、法律のこのリンクは欠陥があることができないので、第三者の権利項目やその他の制限の存在を確認する必要があります。

RWA商品の資本構成は、基本的に予想キャッシュフローであり、主にキャッシュフロー分析から構成される。原資産の現在の取引構造、収益サイクル、取引構造の階層や効率化コストなどのキャッシュフローノード、時系列分割の本来の収益サイクル、キャッシュフローを生み出すプロセスノードやタイムノード分析、キャッシュフロープーリングの方法など、原資産のビジネスシナリオや取引支払いなどの背景を詳細に分析する必要があります。

現実世界の多くの物理資産の取引構造は非常に複雑で、層ごとに仲介されているため、RWA製品の設計は取引構造を最適化し、仲介を解除する必要がある。

また、収益サイクルは収益構造に影響を及ぼし、例えば、農業や家畜の繁殖の収益サイクルは6~9カ月で、最初に前払いし、繁殖し、最終的に決済するキャッシュバックがある前に販売し、新しい収益構造を設計するために、収益サイクルはフロントロード設計することはできませんが、事前に販売したり、事前に収集することができますか?また、さらに新しいキャッシュフローノードとキャッシュフローの収集方法、キャッシュフローノードフロントを設計するために、RWA信頼できる資産管理に加えて、トークンの支払いと決済、清算、自動収集を設計し、チェーンのキャッシュフローを実現します。

キャッシュフローは一定の安定性を持っている必要があります。一般的な商品の販売収入、土地交付金収入、鉱物資源開発収入などは、キャッシュフローが不安定なため、RWAトラステッド・アセット・マネジメントの原資産としては適していません。しかし、販売する商品が水、電気、ガス、熱などの生活必需品で、川下ユーザーからの需要が強く非常に安定している場合や、長期供給契約が締結されている場合は、裏付け資産として証券化することが可能です。

第二に、キャッシュフローは予測可能でなければならず、RWA信用資産管理は基本的に、資産からの将来のキャッシュフロー収入の割引である。したがって、証券化業務を遂行する際には、投資家が将来の収入に対する合理的な期待を確立できるように、専門機関が原資産が生み出す将来のキャッシュフローを予測し、信託チャネルを通じて、非特殊なキャッシュフロー資産を特定の信託収益権に変換し、原資産が資産の要件を満たすようにする必要がある。

最も一般的なインカム権の種類は、不動産の賃借権で、不動産の所有者が不動産の賃借による収入を投資家に譲渡するものです。1m2に対応する1日または1週間の賃貸収入に分けることができ、単純明快である。リース収益には、単純なリース収益、すなわち賃料や年金が含まれるほか、劣後的な借地権など、複雑なリース収益として設計することもできる。劣後的な借地権には、低リスクの固定収益と高リスクの変動収益が含まれ、金利や資産パススルーによる優先的な将来キャッシュフローが異なる。複雑な借地権設計では、借地権の一部(例えば、固定収入)を投資家に分配する一方で、資産の残りの持分(例えば、変動収入)の一部を他の投資家に保持または条件付きで分配することができます。

前述したように、予測されるリース収益に基づいて信託チャンネルのメザニンを作成し、原資産の価値の変動からリース収益を分離し、特定不可能なリース・キャッシュフロー資産であったものを特定可能な信託借地権(単純なT-REIT)に変換するだけである。

RWAの設計モデルと資産証券化やREITの設計モデルの最大の違いは、ブロックチェーンの技術革新とスマートコントラクトを最大限に活用するように設計されていることです。ブロックチェーンの技術革新とスマートコントラクトを最大限に活用し、メザニン・プログラマブルSPV、すなわちブロックチェーン・ベースのプログラマブル特別目的事業体を実現するように設計されていることです。

Defiの「住宅ローン-貸出-流動性-リターン」の金融ビジネスの組み合わせがブロック内で実装されるように、現実世界のSPV(ブロック+スマート契約+コンセンサスコード)は、RWAトークン化されたバリューチェーン上のプログラマブルSPV(ブロック+スマート契約+コンセンサスコード)を通じて実現されます。RWAトークン化されたバリューチェーン上で、プログラム可能なSPV(ブロック+スマート契約+コンセンサスコード)は、「資産+キャッシュフロー+インカムモデル+人」として現実世界の資産のオンチェーンでの組み合わせを実現し、コード「SPV」はインテリジェントな信用補完(階層化、担保設定、保険など)を実現します。

ファンドのメザニンと優先権は、基本的に1つまたは一連のリカルド的な契約によって実現することができます。プログラマブルSPVの中核となる設計思想は、ブロックチェーン・ブロックを介したRWA資産共有後のトークン化された資産要素の集約と再構築を可能にすることであり、それによってオフチェーンSPVを置き換え、真のオンチェーンネイティブトークン化構造を可能にすることです。プログラマブルSPVのもう一つの中核はコンポーザビリティであり、異なるRWA資産のSPVを組み合わせてレゴ・ファイナンス(レゴ・マネー)を実現することができます。

RWA資産のトークン化の設計モデルには、RWA資産のトークン化のための保管プールであるトークン資産管理者(Token Asset Manager)という資産管理コアが必要です。トークン化のエスクロー・プール。コンセンサス・アルゴリズム、プラットフォーム・パス、スマート・コントラクト、プログラマブル・コードなどを通じて、さまざまなRWAトークン資産、SPVと分配メカニズム、情報開示などを管理し、将来的にはDAOの分散自治を徐々に実現するかもしれない。ただ、初期段階では、伝統的な金融における伝統的な管理者(GP)、受託者(Trust)等を通じて管理・運営を委託する必要があるかもしれず、成熟段階では、信頼されたコード化可能な管理が実現されるだろう。

トークン・アセット・マネージャーは、RWAトークン資産のワンストップ・カストディアンで、RWA資産に関する発行、価格設定、投資、取引、清算のすべてを1つのマネージャーで行い、1つのプロトコルを組み合わせます。また、RWA資産の組み合わせ可能性を管理することで、基礎資産とプログラム可能な開発間の相乗効果、リスク管理の一貫性、システム、資産、プロトコルなどの異なる視点からのポートフォリオの相乗効果を実現します。

伝統的な資産証券化の設計とは異なり、RWA資産のトークン化は、トークン化の特性を活用して、以下を通じて流動性を高めることができます。投資家が流通市場でRWAアセットトークンを継続的に投資または取引することで、より多くの流通市場の流動性が促進され、RWAアセットトークナイゼーションがブロックチェーンとスマートコントラクトに基づいて革新できる独自の流動性インセンティブが生まれます。

流動性インセンティブは、Defiの「流動性マイニング」にも似ており、基本的にマルチレベルの分配です。これは、元のRWA資産のトークン化の収益基盤に影響を与えず、さらに価値の交換で流通市場の流動性参加に、投資家は、新しい流動性パスを取得すると同時に、不動産パスの配当金の元の収入を享受し続けることができ、このようにマルチレベルの配布と流動性の価値交換を実現しています。

原資産の一部が株式化された後に分割・階層化されることで、流動性が促進され、価格変動が大きくなり、価格変動に伴うスプレッドが流動性を高め、裁定取引の余地が生まれる。例えば、やはり不動産を例にとると、不動産RWA資産はもはや豊富な大資産ではなく、細分化された小資産であるため、投資家、買い手、売り手、マーケットメーカーは、それらの間で複雑な流動性市場を形成し、長期投資家は価格よりも安定的かつ持続的なリターンを検討し、短期投資家はスプレッドや裁定取引を懸念するが、不動産の比較的安定的なリターン特性は、徐々に短期投資家を振り向かせる。短期投資家はスプレッドや裁定取引に関心を持つだろう。

もちろん、実際のRWAプロジェクトでは、柔軟に使用する必要があり、証券取引所の現在の協力は、プロジェクトのコンサルティングの一般的な開始は、暗号化された債券の発行の観点から、プロジェクト側の主な信用やプロジェクト側の発行者を参照してくださいどのようにですか?資産パッケージの利回りはどうですか?キャッシュフローはどうか?保証や信用補完の手段は何か?まずは単純に実現可能かどうかを判断し、OKならさらに分析を進める。RWA商品フレームワークは、RWAの秩序ある発展を促進するための参考と指針に過ぎない!

GrayscaleとBlackRockはEthereum ETFの提案に磨きをかけ、規制当局の遅れと低い承認期待に直面している。

Miyukiairdropスクワッティングに関与する個人は、airdropトークンを収穫することのみを目的として、プラットフォーム間でアカウントを捏造しており、本物のユーザーから公平な取り分を奪う可能性がある。

Catherine

Catherineバイナンスの幹部であるティグラン・ガンバリヤンは、保釈審問が延期され、マネーロンダリング容疑での裁判が間近に迫っているため、ナイジェリアでの長期勾留に直面している。彼の家族や専門家は、バイナンスのコンプライアンス慣行が精査されている一方で、彼はナイジェリアの経済苦境のスケープゴートとして不当に狙われていると主張している。

Anais

Anais中国のユニコーンHashkey Capitalは、Bosera Fundsと共同で、ビットコインとイーサリアムのスポットETFの取引開始を4月30日に発表した。

Weiliang

Weiliang暗号による寄付を採用して以来、米国を拠点とする大手慈善団体3団体のうち2団体が、年初以来20億ドル以上の寄付を集めている。

Kikyo

KikyoCoinbaseは主要ネットワークで1500万ドルの広告キャンペーンを開始し、ユニークなピザに例えて、従来の金融と比較した暗号のシンプルさと効率性を紹介する。

Alex

AlexMeta AIのFacebook、Instagram、WhatsAppへの統合は、破壊的な変化と無効にできないことからユーザーの不満に火をつけ、ユーザーのコントロールとプライバシーに関する懸念を高めている。メタ社のAI技術への投資とその利点にもかかわらず、様々な反応は、AI統合におけるユーザー体験と透明性を優先するプラットフォームの必要性を浮き彫りにしている。

Weatherly

WeatherlyNubankはアプリを強化し、ビットコイン、イーサリアム、ソラナ取引を提供し、暗号通貨を銀行サービスに統合する大きな前進を示す。

Alexある有名な金融ブログは、中国からの資本流出が大幅に増加したことが、2015年以降ビットコイン価格の継続的な高騰を促す重要なきっかけになったと指摘している。

Brian

Brianヘッジファンド業界にとって、ミームコインの魅力は抗しがたいようだ。Dogwifhat(WIF)が暗号通貨分野で最もホットなトークンとなった昨年12月、ベンチャーキャピタリストのマーク・アンドリーセンやクリス・ディクソンらをリミテッド・パートナーに持つストラトスは、ミームコインに乗り出した唯一のヘッジファンドではなかった。

Alex