インドのDGGIがバイナンスに7億2200万ルピー(8688万米ドル)のGST罰金を科す

インド、バイナンスにGST違反で罰金₹722クロー、4,000クローの手数料の登録と納税を怠ったとして非難。

Hafiz

Hafiz

著者:insights4.vc出典:X、@insights4vc翻訳:Good Oba、Golden Finance

本稿では、過去15年間のブロックチェーン関連事業体におけるベンチャーキャピタルの動きの変遷を紹介する。ファンドが株式を取得する代わりに、権利確定プランのあるトークンを取得する流動性投資にシフトした数多くの企業を取り上げます。さらに、a16zのような著名な投資組織が、2013年4月にOpenCoin(後のRipple Labs)に投資するまで、暗号通貨分野への最初の投資を行わなかったことについても説明します。

ビットコインが開発された初期の2009年から2012年までは、ベンチャーキャピタルからの関心はほとんどありませんでした。また、ビットコインの価格と調達された資金量の間に長期的な相関関係があり、これは2023年まで消えないことも注目に値する。

")

2010年代初頭、ビットコインと暗号通貨プロジェクトのためのベンチャーキャピタルの状況が形作られ始めた。フレッド・ウィルソン率いるユニオン・スクエア・ベンチャーズ(USV)とアンドリーセン・ホロウィッツ(a16z)は、ブロックチェーン・プロジェクトに投資した最初の企業の1つで、両社とも2013年にコインベースを支援した。2012年にアダム・ドレイパーによって設立されたBoost VCは、当初はビットコインやブロックチェーンを含む新興テクノロジーのアクセラレーター兼ベンチャーキャピタルファンドだった。ビットコインとブロックチェーンのスタートアップ企業である。 Lightspeed Venture Partnersは2013年にBlockchain.info (現Blockchain.com )に投資した。その他の注目すべきアーリーステージファンドには、2013年にバリー・シルバートによって設立されたBitcoin Opportunity Corpや、2013年にビットコインとブロックチェーンに焦点を移したPantera Capitalがある。バート・スティーブンス、ブラッド・スティーブンス、ブロック・ピアースによって2013年に設立されたブロックチェーン・キャピタルは、ブロックチェーンと暗号通貨投資に焦点を当てた最初の企業の一つです。

")

2012: ビットコインの新興企業が集めた投資額はわずか210万ドル。

2013: 主な投資マイルストーンは以下の通り:

Coinbucket.strong>Coinbase :アンドリーセン・ホロウィッツ(a16z)、ユニオン・スクエア・ベンチャーズ、リビット・キャピタルが支援する最大の資金調達ラウンドを確保した。コインベースは現在、株式公開企業であり、ビットコイン分野の主要プレーヤーである。

Bitcoin China: 中国最大かつ最も早いビットコイン取引所で、Lightspeed Chinaから500万ドルを調達した。この投資は最終的には失敗に終わったが、中国の初期の暗号通貨の歴史には欠かせない存在となっている。

Circle Internet Financial : 元々はビットコインアプリの会社だったCircleは、Breyer CapitalとAccel Capitalから900万ドルを調達した。ジェレミー・アレアの目標は、スカイプや電子メールに似た方法でBTCの利用を促進することだった。Circleは後に、2018年のUSDC提供で知られるようになった。

2013年のベンチャーキャピタル投資総額: 8800万ドル。

2013年の重要な出来事:

11月。ビットコイン価格が初めて1000ドルを突破。

バンクーバーのコーヒーショップWavesで初のビットコインATMが稼働。

ビットコインのマイニング演算が20Th/sから9,000Th/sに急増。

Union Square Ventures : Protocol Labsに投資。

Ribbit Capital : アーリーステージの産業投資に積極的で、Ether、AAVE、Arbitrumなどのプロジェクトを支援しています。

2014年6月、ブロックチェーン業界の投資額は2013年全体の総額を上回りました。3億1,400万ドルに達し、2013年の9,380万ドルから3.3倍に増加しました。

500 Startups Boost VC、Plug and Play Technology Center、CrossCoin Venturesと並んで、ビットコインアプリ企業を支援する最も積極的な投資家となっている。500 Startupsは当初、暗号通貨分野に注力していたが、その後、暗号通貨取引と決済に限定した、より広範なアーリーステージ投資にシフトしている。

ビットコインアプリへの主な投資は以下の通り:

ブロックチェーン:3050万ドル

ビットペイ:3000万ドル

ブロックストリーム:2100万ドル

Bitfury:2000万ドル

ビットコイン決済プラットフォームBitPayは、Index Venturesが主導して3000万ドルを調達した。

ビットコイン決済プラットフォームBitPayは、Index Venturesが主導して3000万ドルを調達した。

ブロックストリーム は、ビットコイン決済における主要なイノベーションであるライトニング・ネットワークに注力し、c-ライトニング・クライアントとビットコイン・サイドチェーン・リキッドを開発しました。text-align: left;">OKcoin (現OKX)は、Ceyuan Capital、Mandela Capital、VenturesLabを含む後援者から1000万ドルを調達した。注目すべきは、Ceyuan Capitalの共同設立者であるFeng Boが2018年に設立したドラゴンフライ・キャピタルは、その後も多くの重要な暗号通貨ファンドを立ち上げている。

全体として、暗号ベンチャーキャピタル投資は2014年に着実に成長した。

2015年、ビットコインの価格が2013年のピークから後退したにもかかわらず、ブロックチェーン技術は増加する資本と起業家の関心を引き付け続けました。ビットコイン新興企業への投資総額は3億8000万ドルに達した。

主な資金調達ラウンドは以下の通り:

コインベース:7500万ドルのシリーズC資金調達ラウンド

サークル:5000万ドルシリーズC

ビットフューリー:2000万ドルシリーズB

ビットフューリー:2000万ドルシリーズB

Ripple Labs

Ripple Labs (旧OpenCoin)はシリーズAラウンドで2800万ドルを調達し、 21 Inc. はa16z、クアルコム、シスコ、ペイパルから1億1600万ドルを受け取った。

カナダのOMERSベンチャーズはブロックチェーンへの投資計画を発表し、機関投資家の関心が高まっていることを示している。注目すべき活発なベンチャーキャピタルには、a16z、ユニオン・スクエア・ベンチャーズ、リビット・キャピタル、ブーストVC、暗号通貨業界で大きなコングロマリットとなったデジタル・カレンシー・グループ(DCG)などがある。

2015年の投資活動は、弱気市場にもかかわらず資本市場の関与が続いていることを浮き彫りにしました。

2016年は、フィンテック投資が減少したため、暗号通貨市場へのベンチャーキャピタル投資も減少しました。CBインサイツによると、ビットコインとブロックチェーンの新興企業への投資は2015年の水準から27%減少し、2014年の数値に戻った。

投資額の減少にもかかわらず、資金調達総額は5億5,000万ドルに達し、主に実績のある企業が対象となった。

サークル:6000万ドルのシリーズD

デジタル・アセット・ホールディングス。デジタル・アセット・ホールディングス:6000万ドルシリーズA

リップル:5500万ドルシリーズB

ブロックストリーム:5500万ドルシリーズA

ブロックストリーム:5500万ドルシリーズA

ブロックストリーム:5500万ドルシリーズA

Circle 's move from a bitcoin trading service to remittance and payment service has paved the way for its stablecoin.ポリチェーン・キャピタルは、元コインベース従業員のカールソン・ウィー氏によって設立され、a16z、ユニオン・スクエア・ベンチャーズ、セコイア・キャピタルと共に、3つ目のベンチャーキャピタルファンドとして7億5000万ドルを調達した。a16z、ユニオン・スクエア・ベンチャーズ、セコイア・キャピタルが支援。

ICOベースのプロジェクトに対する資金調達は2016年に増え始め、The DAOは1億5000万ドルを調達し、ICOブームの幕開けとなった。

流動性投資

ICOブームと暗号通貨への関心の高まりの中で、暗号通貨への投資への関心が高まりました。暗号通貨流動性投資のベンチャーキャピタルの状況は、ICOブームとトークン化資産への関心に後押しされ、2017年から2018年頃に形作られ始めた。2016年にOlaf Carlson-Weeによって設立されたPolychain CapitalやNaval Ravikantによって共同設立されたMetaStable Capitalなどの先駆的なファンドは、株式よりもトークンに焦点を当てた。Pantera Capitalは2017年にICOとトークンのプロジェクトを対象としたICOファンドを立ち上げ、Blockchain Capitalはファンドの株式を表すセキュリティ・トークンであるBCAPトークンを立ち上げた。カイル・サマニとトゥシャール・ジェインが2017年に設立したMulticoin Capitalと、元コインベース従業員のニック・トマイノが率いる1confirmationもトークン投資を重視している。は、ブロックチェーンとトークン・ベースの経済投資による長期的な資本増価に焦点を当てている。これらのファンドはトークン化された資産の可能性を認識し、伝統的な株式モデルから流動的なトークン戦略へと移行している。

2017年、ブロックチェーン業界は熱狂と規制の時期を経験し、イーサERC-20プロトコルがICOブームを引き起こしたが、規制措置の実施によって業界は長期的な弱気相場に突入した。

ICOとVCのパフォーマンス:

2017年Q1:19のICOが2100万ドルを調達。

2017年第4四半期:500以上のICOが約30億ドルを調達。

2017年合計:ICOによって約800のプロジェクトで50億ドルが調達され、215の案件で10億ドルのVC投資の5倍となった。

注目のICOプロジェクト:

ファイルコイン:2億5700万ドル、テゾス:2億3200万ドル。Bancor: 1億5230万ドル、Polkadot: 1億4000万ドル、Quoine: 1億500万ドル

ユニオン・スクエア・ベンチャーズやブロックチェーン・キャピタルなどの機関投資家は、リターンの早さに惹かれてICOに参加しています。

地理:

EU:ICOの40%、105億ドルを調達

EU:ICOの40%、105億ドルを調達。ICOの40%、17億6000万ドルを調達。

北米:10億7600万ドルを調達。

中国のベンチャーキャピタル企業は、規制が導入された後、香港、シンガポール、その他の地域に移動しました。ICOバブルは、規制の圧力と持続不可能なビジネスモデルにより崩壊しました。

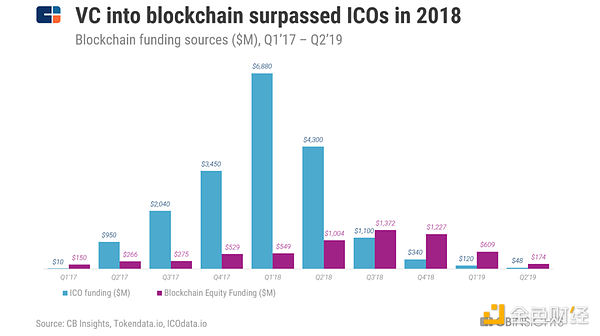

ICOの活動は2018年も続き、400以上のプロジェクトが第1四半期に33億ドルを調達した。CoinScheduleの報告によると、2018年には世界で1,253件のICOが行われた。2018年には世界中で1,253件のICOが行われ、78億ドルを調達した。

最大のICOプロジェクト:

EOS:調達額40億ドル以上。

テレグラム:2回のラウンドで17億ドルを調達したが、後にプロジェクトは放棄された。

ペトロ:ベネズエラ政府は7億4000万ドルを調達したが、結局失敗した。

ファウンデーション:1億3000万ドルを集めたが、後にプロジェクトは失敗した。

Venture Capital Equity Funding:

ビットメイン:1億3000万ドル。">Bitmain: 4億ドルのシリーズB資金調達、Redshirt Capitalが投資、10億ドルのPre-IPO資金調達、Tencent、Softbank、CICCが投資。

VC投資総額:42億6000万ドル。

主な展開:

コインベースはコインベース・ベンチャーズを立ち上げました。

ParadigmはCoinbaseの共同設立者であるFred Ehrsam氏とMatt Huang氏によって設立されました。

A16zは暗号ファンドのために3億ドルを調達し、CryptoKittiesやDfinityなどのプロジェクトに投資しました。

フィデリティは暗号通貨機関向けのプラットフォームを立ち上げました。

2018年はさまざまな「ブロックチェーン・プラス」アプリが登場したが、その多くはまだコンセプトの段階にあり、将来のイノベーションの舞台となっている。

Total Sample (N=316): 14.9 percent - 分析された31のICOとトークンセールのうち。nbsp;- 分析対象となった316のICOのうち、14.9%がローンチ前にVCの支援を受けており、これはおよそ7つに1つのICOがトークンセール前にVCの支援を受けていたことを意味します。

Underfunded (failed to meet minimum funding target) (N=43): 0.0% - 資金不足のICOのうち、ベンチャーキャピタルの支援を受けたものはなく、ベンチャーキャピタルの支援不足と最低資金調達目標の未達成には関係がある可能性が示唆された。最低資金調達目標を達成できなかったことが関係している可能性がある。

Sufficiently Funded (HC Coverage) (N=89): 9.7% - 十分に資金調達されたICOのうち、9.7%がVCの支援を受けており、これは成功したICOのほぼ10件に1件がVCの支援を受けていることを示唆している。ICOはVCの支援を受けている。

平均差(HC-MC):9.7% - VCの支援を受けた資金潤沢なICOの割合は、資金不足のICOと比較して統計的に有意である。資金不足のICOに比べて統計的に有意に高く、ベンチャーキャピタルの支援が資金調達の成功にプラスの影響を与えることを強調しています。

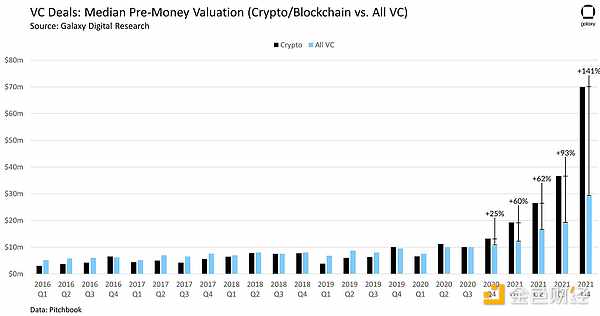

2019年、ブロックチェーンの取引状況は2018年の急増の後安定し、合計622件、総額27.5億ドルとなり、2017年の合計322件、総額12.8億ドルから増加しました。ベンチャーキャピタル(VC)案件におけるブロックチェーンのシェアは2017年の1.5%から2.8%に上昇し、シードおよびアーリーステージのブロックチェーン案件は1.8%から3.6%に上昇した。ブロックチェーン案件の初期段階の評価額の中央値は1,250万ドルで、全案件の中央値1,600万ドルより22%低かった。

ブロックチェーン案件の焦点は変化しており、2019年の案件の68%はフィンテックに分類され、2017年の76%から減少しており、ブロックチェーンが「暗号通貨」以上の用途に使われていることを示唆している。北米はブロックチェーン取引の45.3%、アジアは26.8%を占めており、ブロックチェーン取引の世界的な分布の広がりを反映している。

ブロックチェーンは、2018年にはそれぞれ3.6%と2.7%であったのに対し、2019年には世界の新興企業投資の2.8%と総資本の1.1%を占めた。ディール評価額の中央値は2018年の1660万ドルから2019年には1300万ドルに減少した。注目すべき非クリプト・ブロックチェーン企業には、Securitize、Figure、PeerNova、Spring Labsが含まれる

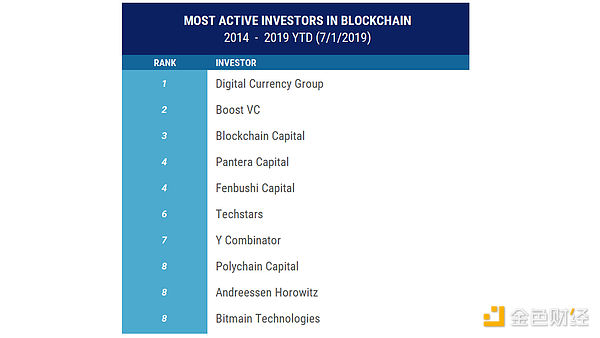

CBインサイツの報告によると、2019年の世界のブロックチェーン投資案件数は806件で、2018年は822件だった。投資規模は27.9%減の42.6億ドルとなっています。Zeroone Financeは、2019年に最も活発なブロックチェーン投資家として、Digital Currency Groupが14件の投資イベントを行い、Collins Capital、Coinbase Ventures、Distributed Capitalがそれに続くと見ています。

2019年の投資組織は、デジタル通貨取引所、ゲーム、デジタルウォレット、デジタル資産管理、スマートコントラクト、DeFiに焦点を当てた。今年は、香港を拠点とするASX上場のモバイルゲーム開発会社Animoca Brandsがブロックチェーンゲームで大きく取り上げられた。FTXはアラメダ・リサーチの強力な支援を受けて設立された。

ブロックチェーン投資に対する世界的な熱意は2019年に大きく低下しており、伝統的な機関投資家は慎重な傾向にあり、投資組織は現在縮小の兆しが見えない弱気市場で強い規律を示している。

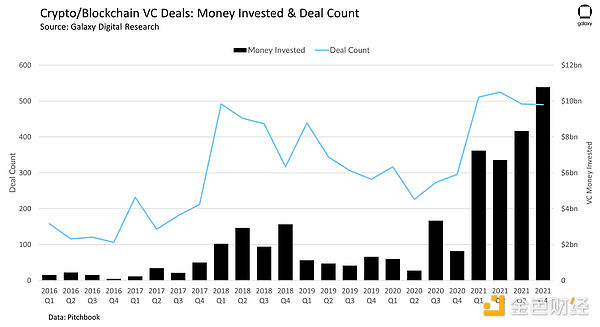

2020年、ブロックチェーンベンチャーは、その高いリターンの可能性によって、世界のプライベートエクイティ市場の重要な一部となる。2012年以降、942のベンチャーキャピタルがブロックチェーンスタートアップを含む2,700以上の案件に投資している。上位のブロックチェーンVCファンドは、伝統的なVCファンドやより広範なテクノロジーセクターを一貫してアウトパフォームしています。

")

ブロックチェーン・プライベート・エクイティは非常に重要ですが、その割合は以下の通りです。ブロックチェーンプライベートエクイティは非常に重要であるが、2017年の暗号通貨の強気相場では2%に近かったものの、世界のベンチャーキャピタル市場の1%にも満たない。ビットコインの半減や政府の刺激策などの出来事により、2021年も同様の成長が見込まれている。

全体として、ブロックチェーンベンチャーキャピタルは回復力を示しており、2018年の暗号通貨の下落のような市場の低迷期にも良好なパフォーマンスを見せている。その高いリターンの可能性と多様化のメリットは、ブロックチェーンベンチャーキャピタルを投資家にとって魅力的な選択肢にしている。

2020年、分散型金融(DeFi)が広く注目され始めた。PADateによると、暗号業界への投資と資金調達の総額は約35億6600万ドルで、2019年の数字に匹敵した。DeFiプロジェクトは2億8000万ドルの資金を受け取り、これは全体の7.8%に相当する。比較的少額であるにもかかわらず、DeFiの資金調達件数は最も多く、公開された407件のプロジェクトの4分の1以上がDeFiに関連していた。これは、この新しい暗号ネイティブ・プロジェクトに対する関心が高まっていることを示している。

2020年には、有名なDeFiアプリが多額の投資を集めた。Uniswapは1100万ドルのシリーズAラウンドを終了し、1inchは280万ドルのシードラウンドを確保し、融資プラットフォームのAAVEはシリーズAラウンドで2500万ドルを調達した。今年、DeFiはロックアップサイズを約2,100%、ユニークアドレスを10倍に拡大した。これらの数字は、これから起こることに比べれば控えめに見えるかもしれないが、「DeFiの夏」は重要な転換点となった。

地元のブロックチェーンベンチャーキャピタルは、業界アプリ、特にDeFiを好む傾向が強く、より積極的でリスクの高い方法で投資していることは注目に値する。PADateのレポートによると、2020年には700以上の機関や個人がブロックチェーンプロジェクトに投資しており、最も積極的だったのはNGC Venturesで、Coinbase VenturesとAlameda Researchがそれに続いた。text-align: left;">2021年

ブロックチェーン技術の進歩に伴い、世界中のVCはその重要性をますます認識するようになっており、特にメタユニバースやWeb3.2021年といった概念の出現が目立っている。ブロックチェーンスタートアップの資金調達額は過去最高の約330億ドルに達し、2012年のわずか210万ドルから増加した。PwCによると、暗号業界の平均プロジェクト資金調達額は、2021年には驚異的な2630万ドルに達した。

ブロックチェーンベンチャーキャピタルの取引件数も、2021年には2020年の2倍となる2,000件を超え、過去最高を記録した。後期段階での資金調達の頻度が高まったことで、暗号市場のニッチからメインストリームへのシフトを反映し、10億ドル以上の評価に達した新興企業が65社に達した。

ギャラクシーの統計によると、2021年の世界のブロックチェーンベンチャーキャピタル機関の数は500に迫り、ファンドの数と規模は過去最高で、モルガン・スタンレー、タイガー・グローバル、セコイア・キャピタル、サムスン、ゴールドマン・サックスなどの大手機関が後期段階の株式投資を通じてブロックチェーン市場に参入しており、市場にはファンドがあふれている。

暗号通貨空間は2021年に新規ユーザーの流入と大規模な投資を経験した:

ジェミニによると、主要暗号通貨地域の全ユーザーの約半数が2021年に投資を開始した。"text-align: left;">アジア太平洋では45%

ヨーロッパでは40%

米国では44%

この流入は、暗号アプリの成長と発展のための強固なユーザー基盤を提供します。

主な投資:

2021年7月、FTXは評価額180億ドルで9億ドルのシリーズB資金調達ラウンドの完了を発表しました。これは、暗号業界史上最大のプライベート・エクイティ・ファイナンスであった。このラウンドには、ソフトバンク・グループ、セコイア・キャピタル、ライトスピード・ベンチャー・パートナーズなど、60もの投資家が参加していた。

アクティブな投資家:

コインベース・ベンチャーズは、2021年に最もアクティブなブロックチェーン投資家です。4月に米国で上場した後、68のブロックチェーン企業に投資しています。4月に米国で上場した後、同組織は68のブロックチェーンスタートアップに投資した。IPO前、コインベースは13回の資金調達ラウンドで約5億4700万ドルを調達していた。その他の注目すべき投資家には、51社に投資したAU21キャピタル(中国を拠点とする)、48社に投資したa16zなどがある

ベンチャーキャピタル:

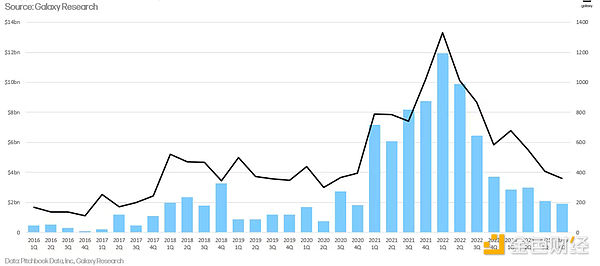

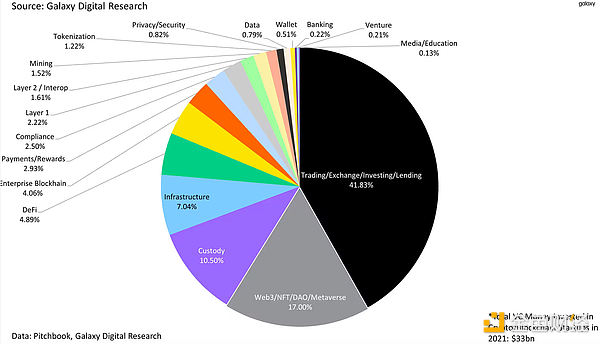

2021年第4四半期には105億ドル以上が投資され、暗号通貨とブロックチェーンの分野に投資されたベンチャーキャピタルの総額は、その年に行われたベンチャーキャピタル投資全体の4.7%にあたる338億ドルとなり、過去最高を記録した。また、取引件数も最多の2,018件となり、2020年の約2倍、2019年の1,698件を上回った。

ベンチャーキャピタルが暗号通貨とブロックチェーンのスタートアップに投資した338億ドルのうち、最も大きな割合を占めているのは以下の通りです。ベンチャーキャピタルが投資した338億ドルのうち、取引、投資、取引所、融資サービスを提供する企業が最も多く、138億ドル(41.83%)以上を獲得した。ベンチャーキャピタルは、NFT、DAO、メタバース・ツール、インフラ、ゲームを開発する企業など、Web3企業への投資を増やしており、投資総額の17%を占めた。

投資プロフィール:

ベンチャーキャピタルは暗号通貨とブロックチェーンの新興企業に300億ドル以上を投資し、2021年の310億ドルとほぼ同じでした。

投資額は今年前半にピークを迎え、第3四半期と第4四半期に急減した。

2022年第4四半期の取引件数と設備投資額は過去2年間で最低となった。

FTXに投資した著名なVCは大きな損失を被り、セコイア・キャピタルは2億ドルの投資をゼロに評価減し、テマセクの3億2000万ドル相当のFTX株は無価値となった。

トレンド:

後発の企業は、より多くの資本を受け取りました。

後発企業がより多くの資本シェアを獲得する一方、プレシード案件は引き続き減少しています。

案件数ではウェブ3がトップだが、ディールと投資プラットフォームが最も多くの資本を調達した。

ディールの規模および評価額の中央値は、2021年第1四半期以来の最低水準となっている。

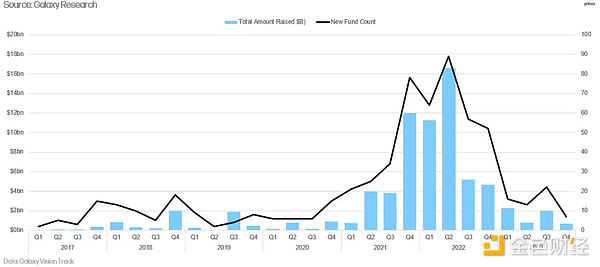

ベンチャーキャピタルによる資金調達:

2022年は、暗号通貨が最も多かった年でした。2022年は暗号通貨ベンチャーキャピタルの調達額が330億ドル以上と最も多い年でしたが、第4四半期の調達額は2021年第1四半期以来最小でした。

平均ファンド規模は増加し、200以上のファンドが調達され、1ファンドあたり平均1億6000万ドルを超えました。

投資概要:

取引の数と投資された資本は、四半期ごとに最低を更新し続けています。

トレンド:

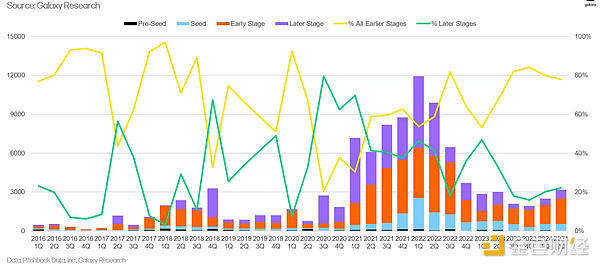

アーリーステージの企業が大半を占め、投資された資本金は前期比で減少しています。

アーリーステージ企業がディールの大半を占め、プレシード案件のシェアは下半期に減少しました。

評価額と取引規模は、2020年第4四半期以来の最低水準に落ち込んだ。

商社が最も多くの資金を調達し、レイヤー2や相互運用性、ウェブ3の分野が続いた。

ベンチャーキャピタルからの資金調達:

ベンチャーキャピタルからの資金調達は、マクロ経済情勢により厳しい状況です。マクロ経済状況や暗号通貨市場の混乱により、資金調達は難航しています。

2023年の暗号通貨ベンチャーキャピタルのファンド新規立ち上げ数は2020年以降で最小となり、ファンド規模は平均で30%、中央値で45%減少した。45%減少しています。

暗号ベンチャーキャピタルの最近の傾向から得られる主なものには、2022年と2023年の関心と投資の著しい減少があり、特に2023年の落ち込みが著しい。とはいえ、取引件数では引き続きWeb3がリードしており、調達資金では取引プラットフォームが優位を占めている。規制上の課題にもかかわらず、米国は暗号スタートアップのエコシステムにおける支配的なプレーヤーであり続けている。さらに、マクロ経済の逆風と市場の混乱は、創業者と投資家にとって同様に困難な環境を作り出し、資本調達に大きな課題をもたらしています。

2024年第1四半期と第2四半期のベンチャーキャピタルの投資状況については、以前のニュースレターで詳しくお伝えしました。ここでは、2021年第1四半期末から続くトレンドである、初期段階への投資が後期段階への投資を大きく上回っている、下図に見えるものだけに焦点を当てます。

インド、バイナンスにGST違反で罰金₹722クロー、4,000クローの手数料の登録と納税を怠ったとして非難。

Hafiz本稿では、インテント型プロトコルのアーキテクチャを定義し、ソルバーのペインポイントに対処することで、ソルバー不足に対処できる市場の新たなソリューションを探る。

JinseFinance

JinseFinanceソーシャル、金融、ゲーム、メッセージング、その他の機能が徐々にひとつの "スーパーアプリ "に統合されるにつれて、モデリングはデジタルネイティブな方法で繊細かつ強力な文化的意味を伝えるようになります」とミームランドのレイ・チャン最高経営責任者(CEO)は語る。

JinseFinanceこの記事では、BitVM、ビットコイン・スクリプティング、Segregated Witnessの基本的な考え方について説明する。

JinseFinanceBitVM,BTC,BTCを詳しく見る:BitVMを理解するために必要な背景知識 ゴールデンファイナンス,BitVMとその他の技術を詳しく見る

JinseFinance21世紀のための金融イノベーションとテクノロジー法(FIT21)」の成立に業界では歓喜の声が上がる一方、批判や懸念の声も多く聞かれた。

JinseFinance最近の技術の進歩により、暗号通貨は従来の消費者が参加できる新しい土俵に入りつつある。

JinseFinanceMr.ウラマキ」というペンネームでデジタル・アート作品を発表しているフェラーリのリード・デザイナーは、「After All This Time」というタイトルの作品を制作した。

Catherine

Catherine Cointelegraph

Cointelegraph「わあ、素晴らしい一日でした。OP Drop #1 の立ち上げは非常に混乱していましたが、5 時間以上ノンストップで作業した後、ようやく落ち着きました」と楽観主義氏は言いました。

Cointelegraph