香港Web3は良いアイデアか?

香港,Web3.0,香港 Web3は実際に機能するのか、しないのか? ゴールデンファイナンス、香港で再び脚光を浴びる

JinseFinance

JinseFinance

By Will Ah Wang @will_7th

私が将来、金融がどのように機能すべきかを想像するとしたら、間違いなくデジタル通貨とブロックチェーン技術がもたらす多くの利点を持ち込むだろう、24時間365日の可用性、即時決済、許可なしの公正なアクセス、グローバルな流動性、資産ポートフォリオ、そして開放性と透明性。

そして、2008年にサトシ・ナカモトがビットコインのホワイトペーパーで提案した、この想像上の未来の金融世界は、現在トークン化を通じて構築されつつあり、将来的にはPayFiを通じた大量導入が約束されている。

2009年にビットコインが登場して以来、デジタル通貨の台頭は世界を席巻してきた。

2009年のビットコインの登場以来、デジタル通貨の台頭は世界を席巻してきました。しかし、過去10年間、価格投機や好不況の変動に注目が集まり、デジタル通貨とブロックチェーン技術がもたらす画期的なイノベーションから目をそらしてきました。

a16zのパートナーであるクリス・ディクソンは、著書『Read Write Own』の中で次のように述べている。「暗号通貨は、ブロックチェーン技術がもたらす数多くのアプリケーションの一つに過ぎず、Web3バリュー・インターネットを機能させるのは、ブロックチェーン・ネットワーク上に構築されたトークンである。ブロックチェーン・ネットワーク上に構築されたトークンこそが、Web3バリュー・インターネットの有用性を最大化するものです。"

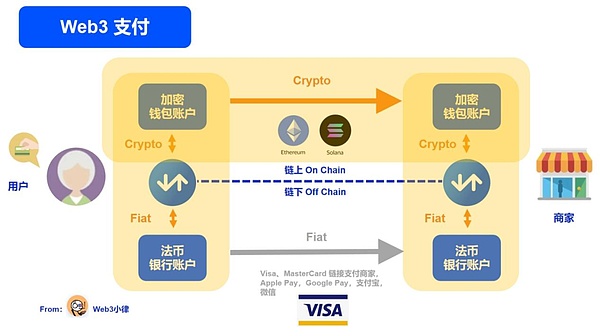

デジタル通貨によって、価値はもはや預金されるのではなく、インターネットに接続できる人なら誰でもアクセスできるWeb3 Internet of Valueを通じて、いつでも、どこでも、ほぼ瞬時に、低コストで、許可なく移転できるようになる。そして、決済の本質は価値の移転である。

基礎となるブロックチェーンインフラが年々発展し、トークン化の波が押し寄せている今日、デジタル通貨の最大のチャンスは、デジタル通貨として考えるのではなく、ブロックチェーンと組み合わせた全く新しい決済方法として考えることかもしれないことを示唆している。

この革命的なパラダイムシフトは、伝統的な金融システムから脱却し、今日の複雑で時代遅れの決済システムを回避し、デジタル通貨とブロックチェーン技術の可能性を受け入れることを示唆している。まるでスターリンクが、果てしなく続く通信会社のネットワーク展開を待つのではなく、宇宙から直接、セレンゲティの奥深くにいる人々の通信ニーズを照らしているかのようだ。

この記事では、Web3ペイメント、RWAトークン化、金融・通貨システムに関する私の限られた知識と、最近のWeb3ペイメント事例13件を組み合わせて、ビットコインの壮大なビジョンから今日のトークン化までの発展をたどり、さらにPayFiがどのようなものなのかを見ていきます。また、PayFiがWeb3決済の次の章をどのように実現しようとしているのかについても見ていきます。

昨年発表された『Web3ペイメント:業界大手の総攻撃が既存の暗号市場の状況を変えると予想される』という1万字に及ぶ調査論文に疑問があったとすれば、私は今、Web3のキラーアプリケーションが登場し、それがペイメントであると確信している!

25,000字の全文、読書集に感謝します。議論の交換を歓迎します。

1.1 決済と決済システム

まず、伝統的な決済の定義を見てみましょう:決済とは、支払人から受取人への金銭や債務の移転であり、金銭や物品の受け渡しのプロセスを完了するために、情報と資金が互いに一致する流れです。支払いの本質は価値の移転(価値の交換)である。

国際決済銀行(BIS)の2020年年次報告書によると、決済システムとは、決済サービスプロバイダーを含む複数の取引参加者間で決済を清算・決済するための一連のツール、プロセス、ルールである。この決済金融インフラは通常、「フロントエンド」と「バックエンド」に分けられる。「フロントエンド」は、決済サービスプロバイダを主な参加者として、最終消費者や加盟店とやり取りし、決済取引の情報フローを処理する。

1)資金源、

2)支払いを開始するサービスチャネル、

3)支払いツール、

4)支払いプロセッサー、

5)支払いプロセッサー。

「バックエンド」は、決済ネットワークや決済ネットワークなどの金融インフラを主な参加者として、決済取引の金融フローを処理します。

1)決済(決済指示が決済されるプロセスを指す)、

2)決済を開始するサービスチャネル、

3)決済手段。

2)決済(Settlement)とは、2つ以上の当事者間で支払い義務を免れるための資金移動を指す。

(Central banks and payments in the digital era)

上の図から、グローバル化の中での国境を越えた決済はもちろんのこと、従来の決済がいかに複雑であるかがわかる。そのためには、各国の国内決済システム(例:米国の中央銀行が主導する大口決済システムFedwire、中国の中央銀行が主導する大口決済決済システムCNAPS)、決済通貨の国境を越えた決済・清算システム(例:米国のニューヨーク・クリアリングハウスの銀行間決済システムCHIPS、中国の国境を越えた人民元決済システムCIPS)、さらには国際的な集金・決済・清算システム(例:SWIFT)を巻き込む必要がある。SWIFT)、このシステムに参加する様々な銀行は言うまでもない。

「超宗主国デジタル通貨」としてのビットコインに代表される暗号通貨の台頭により(当面は米ドル建てのデジタル資産ではあるが)、民間の安定コイン現在米ドル建てのデジタル資産ではあるが)暗号通貨の台頭、民間セクターが発行するステーブルコイン、中央銀行が発行する中央銀行デジタル通貨(CBDC)のようなトークン化されたマネーの継続的な探求により、マネーの新しい形態が生み出され、マネーを流通させる新しい方法が生み出されている。

ブロックチェーン上で構成されるウェブ3ペイメントは、この新しい形のお金のための手段であり、新しいお金の流通の仕組みでもあります。ブロックチェーンは、デジタル通貨をWeb3 Internet of Valueに直接組み込み、貨幣決済の基礎となるアーキテクチャとすることで、インターネットの黎明期にオンラインで伝送されたデータ形式と同じ方法で価値を伝送することができる。

さらに重要なことは、デジタル通貨とブロックチェーン技術は、トークン化を通じて、Web3 Internet of Value上の現実世界の資産をユニークな(または代替不可能な)デジタル形式で表すこともできるということです。現実世界の資産を表すデジタル通貨とトークンは、ブロックチェーンの原子取引所の特性に基づいて、いつでも、どこでも、誰でも参加できる資産の売買、融資、取引のための自由な市場を急速に開くことができます。

ブロックチェーンの保有物である金融インフラは、それ自体、決済という究極の一貫性に対処するために最初に構築される。ブロックチェーン上に構築されたデジタル通貨は、デジタル通貨とブロックチェーン技術が私たちにもたらす多大な利点を活用することができます。この利点は、ブロックチェーンの特性によってもたらされるほぼ瞬時の決済、24時間365日の利用可能性、取引の低コストに反映されるとともに、デジタル通貨自体のプログラマビリティ、相互運用性、DeFiとの組み合わせ可能性によってもたらされる無限の可能性にも反映されます。

これらはすべて、従来の金融決済システムが切望し、実現しようと奮闘しているものです。

1.2老朽化した決済システム。インフラ、複雑な決済システム

Web3決済の基本的な推進力をさらに理解するために、決済に関する歴史的背景から始めましょう。

現在私たちが利用している決済ゲートウェイやメッセージング・プロトコル(ACH、SEPA、SWIFTなど)は、グローバルな決済ネットワーク(国際決済・受取決済システム)を構成しています。これらのプロトコルのおかげで、地理的・時間的な制約を超えた大規模な取引が可能になり、比較的シームレスな決済が実現するのです。

しかし、50年以上前に構築されたグローバルな決済インフラは、今日ではほとんど時代遅れで断片化している。限られた銀行営業時間内に運営され、多くの仲介業者に依存する高価で非効率的なシステムである。

現在の金融インフラの顕著な問題のひとつは、世界標準が欠如していることです。また、各国間で金融決済システムが断片化しているため、シームレスな国際取引が妨げられ、一貫した決済システムを確立する上で複雑さが生じています。この複雑さは、国境を越えた決済取引の構造(例えば、米ドルで米国からユーロで欧州に送金し、口座に入金されるケーススタディ)を見ればよくわかる。

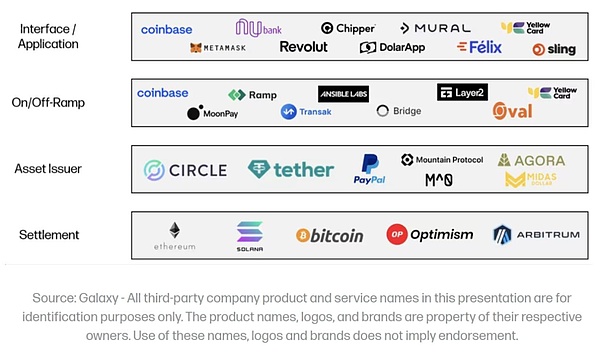

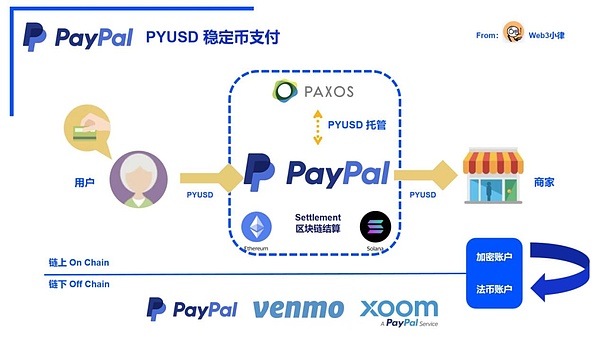

(Galaxy Ventures: The Future of Payments) 複数の仲介業者:クロスボーダー決済には、現地銀行やコルレス銀行、決済代行業者、外国為替ブローカー、決済ネットワークなど、複数の仲介業者が介在することがよくあります。それぞれの仲介業者が取引プロセスを複雑化させ、遅延やコストの増大を招きます。 標準化されたプロセスとフォーマットの欠如:国や金融機関によって、規制要件、決済システム、メッセージング標準が異なる場合があり、決済プロセスの合理化は非効率で困難です。 手作業による閉鎖的な処理:レガシーシステムには自動化、リアルタイム処理機能、他のシステムとの相互運用性がないため、遅延や手作業による介入が発生します。 透明性の欠如:国境を越えた不透明な決済プロセスは、非効率につながる可能性があります。取引状況、処理時間、関連コストの可視性が限られているため、企業が支払いを追跡して照合することが難しく、遅延や管理上のオーバーヘッドにつながる可能性があります。 高コスト:クロスボーダー決済では、高額な取引手数料、為替レートのマークアップ、仲介コストが発生することがよくあります。クロスボーダー決済は通常、決済に最長5営業日かかり、平均手数料は6.25%です。 このような課題にもかかわらず、B2Bクロスボーダー決済はグローバル化の中で必要不可欠なものであり、市場は依然として大きく、成長を続けています。FXC Intelligenceによると、B2Bクロスボーダー決済の総市場は2023年に39兆ドル、2030年には43%増の53兆ドルになると予測されています。 1.3ウェブ3決済の採用が急務 PaypalはPYUSD安定コインを発表した後、次のように述べています:「デジタル通貨とブロックチェーン技術は、需要を満たし、実用的な決済ネットワークを構築します。そこで、決済イノベーションを促進することに専念する企業として、私たちは、人々が移動しながら支払うという現在の需要を満たすために、安定したコインの決済ソリューションを立ち上げるに至りました。 今日、デジタル通貨とブロックチェーン技術は、決済プロセスを簡素化し、今日のますますグローバル化する人々のニーズを満たすために、支払いを速く、安く、アクセスしやすくする新しいWeb3決済経路を提供します。 トークン化された通貨の主要な形態であるブロックチェーン上に構築された安定したコインは現在、国境を越えた決済などの分野における現在の課題に対する理想的なソリューションとなっています。複雑なクロスボーダー決済の過去の例を振り返って、Web3決済(赤枠)のエレガントなソリューションを見てみましょう: 即時決済:ブロックチェーン・パス決済は、決済に数日かかる従来のほとんどの決済とは対照的に、即時かつグローバルに取引を決済することができます。 コストの削減:ブロックチェーン決済は、さまざまな仲介業者が不要になり、優れた技術インフラが構築されるため、既存のサービスと比較してコストを削減できます。 オープンで透明性が高い:ブロックチェーンは、資金の流れを追跡し、照合にかかるオーバーヘッドを軽減することで、より高いレベルの可視性を提供します。 グローバルにアクセス可能:ブロックチェーンは、インターネット接続があれば誰でも簡単にアクセスできる「高速鉄道」を提供します。 ブロックチェーンで構築された決済トラックを使用することで、決済プロセスを大幅に簡素化し、仲介者の数を減らすことができます。資金の流れがリアルタイムで可視化され、従来の決済方法と比べて決済時間が短縮され、コストが削減されます。 私たちは、世界中の人々が即座に安価に価値を移転できるようなWeb3決済ソリューションを早急に必要としており、従来の決済が抱えていた問題、すなわち、1)決済にかかる時間が遅い、2)取引コストが高い、3)現在の金融システムではカバーされていない地域(Under- and Unbanked.) (Galaxy Ventures.The Future of Payments) 1.4 Web3Payment Stack (GalaxyGalaxy Ventures: The Future of Payments) Web3ペイメントを詳しく見てみると、技術スタックには主に4つの層があることがわかります: 1.4.1ブロックチェーン決済レイヤー ブロックチェーンには金融インフラが備わっており、それ自体が決済の清算という究極の一貫性の問題を解決するために最初に構築されたものです。ブロックチェーンは決済取引の基盤となるインフラとして機能する。Bitcoin、Ether、Solanaなどのレイヤー1ブロックチェーンや、Optimism、Arbitrumなどの汎用レイヤー2環境は、ブロックスペースを市場に販売している。スピード、コスト、スケーラビリティ、セキュリティ、流通チャネルなど、さまざまな面で競合している。やがて、決済のユースケースがブロックスペースの重要な消費者になるだろう。 1.4.2資産発行者 資産発行者とは、金融取引の作成、維持、償還に責任を持つ主体、支払い媒体媒体、および金融取引、決済の作成、維持、償還に責任を負う主体である。例えば、ステーブルコインは、基礎となる参照資産または資産バスケット(最も典型的なものは米ドル)に対して安定した価値を維持するように設計されている。Tehter-USDT、Circle-USDC、Paypal-PYUSDのようなステーブルコイン発行者は、一般的に銀行のようなバランスシート主導のビジネスモデルを採用しており、顧客から預かった預金を米国債のような利回りの高い資産に投資し、そのスプレッド、つまり純金利差から利益を得るために負債としてステーブルコインを発行する。 1.4.3通貨アクセプタンス(マネーの出入り) 通貨アクセプタンスプロバイダーは、金融取引や支払い媒体の主要な手段であるステーブルコインやその他の商品の利用可能性と普及を高める上で、重要な役割を果たしています。彼らは、金融取引や決済の主要な媒体としてのステーブルコインの可用性と普及を高める上で重要な役割を果たし、Web3決済の大規模な普及に貢献してきた。基本的には、ブロックチェーン上のデジタル通貨を従来の銀行口座内の不換紙幣に接続する技術レイヤーとして機能する。彼らのビジネスモデルはトラフィックに依存する傾向があり、プラットフォームを通じて流れるドル数に応じて少額の手数料を得る。 例えばゲートペイは、取引所の流動性に基づき、ユーザーにスムーズなウェブ3決済ソリューションを提供することができる。一方、スイスのWeb3銀行であるフィアット24は、銀行のビジネスロジックをブロックチェーン上に直接構築し、ユーザーにシームレスなウォレット(デジタル通貨)と銀行口座(不換紙幣)の接続を提供している。 1.4.4フロントエンドアプリ フロントエンドアプリは、究極的にはWeb3ペイメントスタックです。Web3ペイメントをサポートするユーザーインターフェイスを提供し、そのようなトランザクションを可能にするためにスタックの残りの部分を活用する、スタック内の顧客向けソフトウェア。ビジネスモデルは様々だが、プラットフォーム手数料とフロントエンドの取引量から発生するトラフィック主導の手数料を組み合わせたものが多い。 1.5ウェブ3ペイメントの複数の属性 つまり、Web3決済とは、簡単に言えば、デジタル通貨とブロックチェーン技術をベースとした決済方法の一種を指しますが、デジタル通貨自体のToken属性と、そのベースとなるブロックチェーン基盤の特性により、Web3決済を単純に新しい決済方法として理解することはできません。しかし、デジタル通貨自体のトークン属性と、それをベースとするブロックチェーンインフラストラクチャの特性により、Web3決済は単純に新しい決済方法として理解することはできない。 例えば、ビットコインのブロックチェーン・ネットワーク上に構築されたビットコインは、決済や交換媒体であるだけでなく、価値の保存や金融インフラでもあるという多次元的な属性を持っている。決済や交換媒体であるだけでなく、価値の保存や分散型台帳でもあり、取引で価値をマークするための勘定単位として使用できる。 つまり、Web3ペイメントは、ペイメントトークン自体の特性(暗号通貨、トークン化通貨、その他のデジタル通貨)だけに注目するのではなく、ペイメントトランザクションを担うブロックチェーンネットワークの特性(金融インフラとしての特性)と組み合わせて、コスト削減と効率化を実現するためにブロックチェーン技術をどのようにフル活用するかを総合的に検討する必要があるのです。チェーン技術を駆使してコスト削減と効率化を実現し、新たなビジネスモデルを構築する。 米ドル決済を見ても、米ドルだけでなく、巨大な米ドル決済の清算・決済市場を見ることができないのと同じです。米ドル決済を見れば、米ドル決済の広大なネットワーク全体を見ることができる。このことを理解することが重要であり、PaypalがPYUSDを立ち上げたケースを見てみよう。 2023年 8 月 7 月。nbsp;7 日、米決済大手 Paypal は、イーサブロックチェーン上でステーブルコインである PayPal USD(PYUSD)のローンチを発表した。PYUSD ステーブルコインは、米ドル預金、短期米国債、および同様の現金同等物で構成されている 100% 完全にPYUSD Stablecoinは、米ドル預金、短期米国債、および同様の現金同等物から構成されています。担保されたアンカーは、 Paypal を介して、資格のある米国ユーザーが 1:1 米ドルと交換することができます。 ペイパルがウェブ3決済に目を向けた理由はシンプルで、ニーズを満たし、実用的だからです。 以前は、オンライン決済の決済時間はまだ非常に長く(米国では平均2~3日)、マーケットプレイスや銀行、サービスプロバイダーは平日も営業している必要があり、決済時間はさらに延びていました。国境を越えた送金を安価かつ効率的に行うことの難しさ。要するに、現代人は思い通りに支払いができないのだ。 デジタル通貨とブロックチェーン技術をベースとした今日のWeb3決済は、迅速で安価なグローバル決済という、人々の決済に対する願望の実現に近づくことができる。この新しい次世代金融/決済インフラは、ペイパルの4,000万人のユーザーにより良いサービスを提供し、誰もが思い通りに支払いを行えるようにします。 デジタル通貨とブロックチェーン技術の登場から10年以上が経ち、ペイパルは再び決済の歴史において極めて重要な瞬間に立ち会いました。以前、ペイパルがオンライン決済をもたらしたように、ペイパルは今、チェーン決済をもたらそうとしている。 発売以来、イーサにおけるPYUSDは、Paypal s s Supper App の実行において、製品の実験的性質のように、生温いものでした。現段階では、PYUSDはアーリーアダプター、つまり世界人口の約15%を占める暗号通貨の保有者に触れており、アーリーアダプターの認知意識の覚醒を確実なものにしている。 PayPal Launches Solana-Based Dollar Stablecoin: A New Chapter in Blockchain Payments 2024年まで 5月 31 、PayPalは、? は、PYUSDが Solana 高性能ブロックチェーン上で稼動し、暗号エコシステムで最も活発で活気のある人々にリーチできることを発表し、"PYUSD が本当にここにある "ことを世界に知らしめた。現段階では、ペイパルは決済の有用性を真に実現すること、つまり、最初の認知的覚醒を現実の決済の有用性に変えることにある。 PYUSD のためのSolanaは、他のブロックチェーンよりもはるかに速い決済スピード、より低い取引コスト、より強力なスケーラビリティ、相互運用性、プログラマビリティ、グローバルネットワークのサポートをもたらします。Solanaの利点と組み合わせることで、ユーザーは国境を越えたピアツーピアの送金や送金(C2C)、企業間送金(B2B)、グローバルな支払いや受け取り(B2C)など、さまざまなシナリオで PYUSD を使用する過程で、決済の有用性を真に実感することができます。 ペイパルのウェブ3ペイメントの例では、次のようになります。このPaypalのWeb3決済の例では、PaypalとPaxosがステーブルコイン資産の発行者として、Paypalエコシステムで唯一サポートされているステーブルコイン、PYUSDを発行していることがわかります。 PYUSDは、Solanaブロックチェーン(決済レイヤーとして)の効率的、低コスト、プログラマブルな性質を兼ね備えており、 Paypal エコシステムのすべてのフロントエンドアプリを相互に接続するために使用されます。 ペイパルエコシステムのすべてのフロントエンドアプリを相互に接続するために使用されます。 431& 百万人のユーザーは、 Web2 の消費者、商人、開発者に、不換紙幣とデジタル通貨間のシームレスな橋渡しを提供します。 従来の決済とWeb3決済は別個のものではなく、むしろ双方向のものであり、不換紙幣とデジタル通貨は相互に影響し合い、安定コイン、トークン化された預金、中央銀行のデジタル通貨など、さまざまな実世界のユースケースに徐々に収斂しています。

ケーススタディA:PaypalのWeb3決済のロジック

Web3決済は、金融システムだけでなく、私たちの支払い方法も再定義しています。

Web3決済の具体的な内容について深く議論する前に、デジタル通貨とブロックチェーン技術を結びつけるために使われてきた「ブロックチェーン技術」についておさらいしておきましょう。デジタル通貨とブロックチェーン技術の「バイブル」であるビットコイン白書から、Web3決済の成り立ちやブロックチェーンネットワークの意義を探るとともに、PaypalのWeb3決済の形態がビットコイン白書に書かれているような理想的な決済形態(中央集権的な信頼、決済通貨など)ではないことを理解する必要がある。(中央集権的信頼の問題、支払い通貨の無限のインフレなど)。

サトシ・ナカモトが構築したビットコインとそのブロックチェーン・ネットワークは、デジタル時代に生まれた貨幣の問題に対する新たな解決策を示すものであり、時間・空間・空間を越えて経済的価値をいかに流通させるかという人間社会の古くからの問題だけでなく、決済取引における第三者への信頼の問題を解決するためのものであることを理解することが重要である。

2.1ビットコインの起源

現実世界の伝統的な金融システムは、信頼できる第三者として機能する仲介者に大きく依存しています。現実世界の伝統的な金融システムは、信頼された第三者(Trusted Third Party)としての仲介者に大きく依存しており、信頼された第三者の信頼の裏付けによるこの仲介者の取引モデルは、ある程度の利便性を提供することができるものの、不必要な取引コスト、可逆的な取引、悪の中央集権化など、多くの欠陥が存在することが多い。最も現実的で悲劇的な教訓は、2008年の世界金融危機である。

では、現金のように信頼できる第三者を必要とせず、任意の2者が直接取引できる新しい方法はあるのだろうか?

これこそがサトシ・ナカモトが実現したかったことであり、彼は2008年にビットコインのホワイトペーパー「Bitcoin: A Peer-to-Peer Electronic Cash System」を発表した。ブロックチェーン技術に基づき、非対称暗号方式による分散台帳を使用し、コンセンサス・メカニズムと組み合わせることで、中立的で信頼できる第三者による承認介入を必要とせずに、分散型のピアツーピア取引を実現します。

ビットコインホワイトペーパーは、さまざまな革新的な技術の組み合わせと、生産の社会的関係の変化の設計を通じて、中央集権的な金融システムの中核としての伝統的な銀行を変更し、中央集権的な信頼問題の存在の現在の金融システムを解決し、より安全で便利で低コストの支払い(電子決済のピアツーピアバージョン)をユーザーに提供することを望んでいます。-ピアツーピア版電子マネー(システム)は、金融機関を通さずに、ある当事者から別の当事者へ直接オンライン決済を行うことを可能にする。)このシステムは、金融機関を通さずに、ある当事者から別の当事者に直接オンライン決済を送ることを可能にする)。

(ビットコイン:ピアツーピアの電子キャッシュシステム)

2.2仲介信託システムの崩壊

現金支払いは、人々が滞りなく、第三者が効果的に介入したり邪魔したりすることなく取引するための最も古い方法である。

現金決済は、人々が滞りなく、第三者が効果的に介入することなく、邪魔することなく取引できる最も古い方法です。しかし、通信技術の発達により、現金決済は、異なる場所、異なる時間帯、異なるシナリオにいる人々の決済要件を満たすことが難しくなり、仲介決済が生まれました。

仲介決済では、銀行やペイパルなどの決済サービスプロバイダーといった信頼できる第三者が、クレジットカードやデビットカード、銀行振り込み、国境を越えた送金といった革新的な決済方法を提供する必要がある。しかし、最大の問題のひとつは、人々が取引の第三者として仲介者を全面的に信頼する必要があることだ。この信頼には、不必要な取引コスト、取引の可逆性、中央集権化など、多くの欠陥があることが多い。

ビットコインが考案されたのは2008年、米国の住宅バブルが崩壊し、多くの金融機関が自費で住宅ローン担保証券に多額の投資を行い、かつては手の届かなかった金融機関や銀行が倒産の危機に瀕したときだった。これは伝統的な信用システムに対する信頼の喪失に直結し、世界金融危機の引き金となった。

このような金融津波が発生し、巨額の富が蒸発した最も本質的な理由は、現在の金融システムに対する強制的かつ無条件の信頼であり、私たちの資産を管理し、信託し、処分する中央銀行などの金融機関への信頼である。

銀行が単に現金を貯蓄する手段を顧客に提供しているのであれば、銀行のサービスを利用することは、比較的コントロール可能なリスクである銀行自身のカウンターパーティ・リスクを背負うことになるだけだが、そうではない。お金は眠らないし、銀行は貪欲だ。銀行が収益を上げるには、人々が苦労して稼いだ貯蓄を国債やその他の投資に貸し出せばいい。銀行が融資しすぎて、償還金を現金化するのに十分な流動性を維持できなくなり、破綻してしまうこともある。

全米16位の規模を誇るシリコンバレー銀行は2023年に破綻した。シグネチャー・バンクとシルバーゲート・バンクも同様に閉鎖を余儀なくされたが、これらは今後起こるであろうことの最も鮮明で血なまぐさい例である。

それだけでなく、伝統的な金融システムは最も厳しい規制を受けている。情報技術が地理的・時間的制約を覆すことができるにもかかわらず、決済は依然として政府と国有銀行独占の厳しい管理下にある。特に資本規制が厳しい国では、国や地域の規制によって、個人が従来の金融システムを通じて苦労して稼いだ富をどのように使うかが制限されることがある。このような中間決済の制限により、マネーの力はかなり弱くなる。マネーは蓄積されても強くはなく、自由に流れる環境においてのみ最大限の力を発揮することができる。

現代の通信産業により、物理的な現金取引は事実上不可能になっている。

デジタル決済への移行は、貨幣主権に対する人々のコントロールを弱め、信頼するしかない第三者の仲介に服従させることになる。

銀行などの金融仲介機関は以前にも失敗しており、将来も失敗することは間違いない。彼らはまた失敗するだろう。

2.3ブロックチェーンは信頼を再構築する

このような信頼/資金の保管のブラックボックス化した不確実性と、仲介者である第三者の一点突破による破綻リスクを回避するために、サトシ・ナカモトは、ブロックチェーンと信頼関係を再構築した。

このようなブラックボックス化した信頼/資金管理の不確実性、仲介する第三者の一点集中による破綻リスクを回避するため、サトシ・ナカモトはビットコイン白書を通じて、デジタル通貨とブロックチェーン技術を通じて、中立的で信頼できる第三者機関を必要としない決済ネットワークを再構築するための指針を示しました。

サトシ・ナカモトは、証明と検証に基づいてビットコインを非常に徹底的に構築し、分散型台帳を使用して、非対称暗号方式による分散型のピアツーピア取引を実現し、信頼できる第三者の必要性を払拭するコンセンサスメカニズムと組み合わせることで、ネットワークの各メンバーが、お互いを信頼することなく各取引の真正性を検証することができる。

完全に検証することによってのみ、信頼への依存を完全に排除することができる。

エコノミスト誌は最近の研究で、取引の真正性を検証する能力だけでは十分ではないことを発見した。">エコノミスト誌は2015年にビットコインに関する記事「The Trust Machine」を掲載し、ビットコインの背後にある技術が経済の仕組みを変えるだろうと伝えていた。ブロックチェーンは、信頼の根拠を持たない人々が、中立的な中央集権的信頼のお墨付きを得ることなく協力することを可能にする。

要するに、それは信頼創造マシンなのだ。ブロックチェーンは強力な技術であり、本質的には、共有され、信頼され、公開された台帳である。ブロックチェーン・システムの参加者は、台帳を最新の状態に保つために協力し合う。ビットコインのブロックチェーン・ネットワークは、取引の二重払いを防ぎ、台帳を常に追跡する。これこそが、中央銀行の管理のない通貨を実現する鍵なのだ。

確かに、ビットコインの初期は違法な使用で悪名高いが、ビットコインの背後にあるブロックチェーン技術の並外れた可能性、暗号通貨そのものをはるかに超えた技術革新を無視することはできない。

(The Economist: Bitcoin - The trust machine)

2.4ビットコインと支払い

人々が資産を保有、処分、管理するために、従来の金融仲介システムに頼る必要がなくなり、デジタルウォレットとブロックチェーン技術の利用を通じて、人々が富の生命線を真にコントロールし、金融主権を実現できる世界を想像してみよう。

これがビットコイン白書の主旨だ。

9ページのビットコイン白書は、2008年当時、ピアツーピアの電子現金決済システムの完全な解決策ではなかったが、嵐の暗闇の中で希望の光となり、金融津波への信頼を失った人々に方向性と光を与えたことは確かだ。

それから16年後の今、金融業界は革新と破壊を特徴とする時代へと著しい変貌を遂げている。過去10年間、基礎となるブロックチェーンインフラの開発に数十億ドルが投資されてきた。支払いグレードの規模」を担えるブロックチェーン・ネットワークができたのはここ数年のことで、ブロックチェーン・ベースの決済はますます実行可能で一般的になっている。

ビットコインのようなデジタル通貨の人気が高まり(最近のTripple-Aのレポートによると、2024年までに約5億6200万人、つまり世界人口の6.8%が暗号通貨を所有するようになる)、ウォール街の伝統的な金融機関がデジタル通貨とブロックチェーン技術を徐々に受け入れるようになったことで、次のようなことが起こりました。BTC/ETH ETFの成立、ブラックロックのトークン化ファンドBUIDLのローンチなど、ウォール街の伝統的な金融機関がデジタル通貨とブロックチェーン技術を徐々に受け入れていることが、すべての違いを生んでいる。

ビットコインの電子キャッシュというコンセプトは、初期の理想主義者たちにとって現実のものとなりつつあり、蒔かれた種と同じように、今では繁栄している。

ビットコインのホワイトペーパーの壮大なビジョンは、基盤となるブロックチェーン技術設備において実現されていることがわかります。ブロックチェーンに基づくWeb3決済は、即時決済とグローバルアクセスを可能にし、ステーブルコインの大規模な実世界ユースケースは、デジタル通貨の最大の機会は、デジタル通貨として見ることではないかもしれないことを示しています。デジタル通貨としてではなく、ブロックチェーンと組み合わされた全く新しい決済方法として考えることが、デジタル通貨の最大のチャンスなのだ。

ビットコインは当初、電子マネーとして位置づけられていたにもかかわらず、ある段階では、新しい世界的な通貨になると期待されていました。例えば、ビットコインを使って商品やサービスを購入する)交換媒体、(長期的なリターンを得るためにビットコインに投資する)価値の貯蔵、(商品やサービスの価値を値付けする)勘定単位という、貨幣の3つの主要な機能を担う新しい世界的な通貨になると期待されていた。

この10年ほどの発展の中で、ビットコインの価値の保存機能は、その希少性の設計により、世界的なインフレに対抗する通貨として脚光を浴びるようになった。ビットコインに代表される暗号通貨は、ブロックチェーン取引を確認した人への報酬を意図して作られたものであり、価格変動が激しく価値が不安定なため、商品やサービスの決済単位としては適していない。

その結果、通貨の新しいデジタル表現、特にステーブルコインに代表されるトークン化されたマネーが生まれました。トークン化されたマネーは、通常、ブロックチェーンネットワーク上の新しい交換媒体として、不換紙幣、特に米ドルに1:1で固定されています。トークナイズド・マネーはブロックチェーン・ネットワーク上の新しい交換媒体である。トークン化されたマネーは、安定した価値を維持することで、商品やサービスの支払いの会計処理の問題を解決するように設計されており、Web3決済市場で大規模に利用されている。

このトークン化の波の中で、私たちはステーブルコイン市場の爆発的な上昇を見ることができましたが、現在のステーブルコインが支配的なWeb3ペイメント市場に飛び込む前に、トークン化とは何か、そして暗号通貨がトークン化されたときにもたらす大きな利点を理解することが重要です。

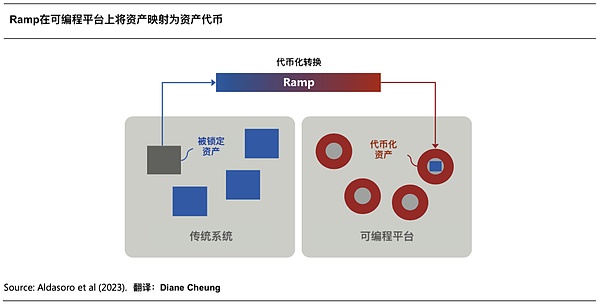

3.1トークン化とは何か?

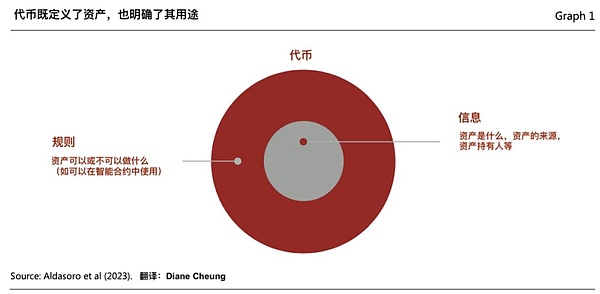

「トークン化」とは、従来の台帳上に存在する金融資産や実物資産に対する請求権をブロックチェーンに記録するプロセスのことです。トークン化」とは、従来の台帳上に存在する金融資産や実物資産に対する請求権をブロックチェーンに記録するプロセスである。これらの資産は、伝統的な有形資産(不動産、農産物や鉱業商品、アナログの美術品など)、金融資産(株式、債券)、無形資産(デジタルアートやその他の知的財産など)となる。

結果として得られる「トークン」は所有権の主張であり、ブロックチェーンのプログラム可能なプラットフォーム上で記録され、取引可能であるため、真正性とトレーサビリティの確保に役立つ。トークンは単なるデジタル信任状ではなく、一般的に従来の台帳で基礎となる資産の移転を管理するルールとロジックをまとめている。そのため、トークンは個々のシナリオや規制順守要件を満たすためにプログラム可能でカスタマイズ可能です。

(Tokenisation and the Unified Ledger - a blueprint for the future of money)

世界第2位のステーブルコイン「USDC」は、米国の民間機関が発行している。米ドルを担保とし、トークン化された通貨商品「USDC」のアンカー通貨として使用する米国の民間企業サークルが発行する世界第2位のステーブルコイン「USDC」

米ドルが世界的な通貨であることから、USDCは交換媒体としてだけでなく、商品やサービスの帳簿としても機能する。USDCは交換の媒体であり、商品やサービスの会計単位でもあるが、ブロックチェーン上でのトークン化の大きな利点を強調することもできる。このような利点は、従来の金融システムでは到達することが難しい場合が多い。

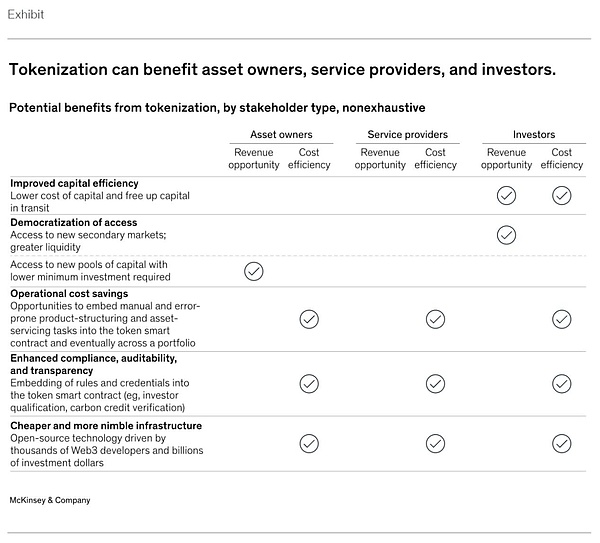

3.2トークン化の利点

トークン化によって、資産はデジタル通貨とブロックチェーン技術が提供する巨大な可能性にアクセスできるようになります。

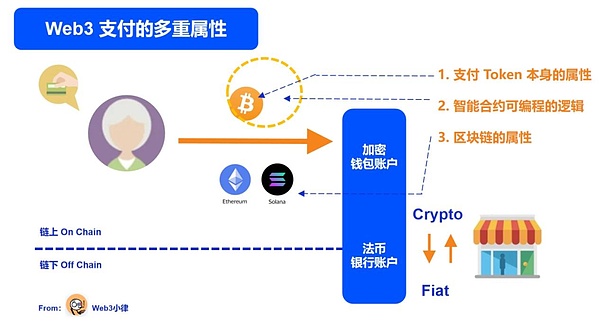

1)ブロックチェーンの利点:24時間365日の可用性、データの可用性、いわゆる即時アトミック決済

2)トークン自体の利点:プログラマビリティ(トークンにコードを埋め込むこと)。-すなわち、トークンにコードを埋め込む能力、トークンがスマートコントラクトと相互作用する能力(コンポーザビリティ)、より高度な自動化を可能にする能力、分散型金融(DeFi)へのアクセス能力。

特にアセット・トークナイゼーションが大規模に進むにつれて、概念実証を超えた以下の利点がますます明らかになるでしょう。strong>資本効率の改善

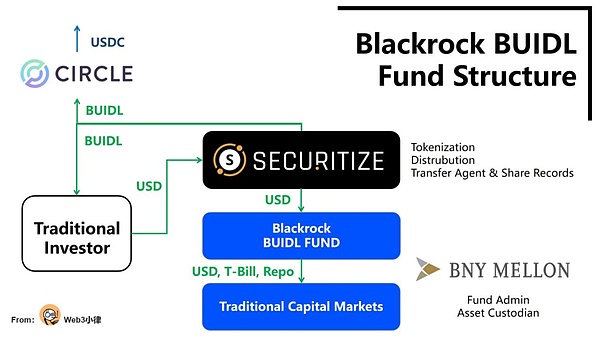

トークン化は、市場における資産の資本効率を大幅に改善することができます。例えば、トークン化された現先取引(レポ)やマネー・マーケット・ファンドの償還は、現在の伝統的な決済時間であるT+2と比較して、T+0分以内に即座に完了することができます。決済時間の短縮は、現在の高金利市場環境において大幅な資本節約につながります。投資家にとって、このような資金調達レートの節約は、最近のトークン化された米国債券プロジェクトが近い将来に大きなインパクトを与えることができる理由かもしれない。="text-align: "left;">2024年3月21日、ブラックロックはセキュリタイズと提携し、パブリック・ブロックチェーンのイーサ上で初のトークン化ファンドであるBUIDLをローンチしました。これにより、取引コストを大幅に削減し、資本効率を向上させ、(1)多くの伝統的な金融機関が実現したいと熱望している、24時間365日、フィアットUSDのファンド募集/償還を即時決済と即時償還で可能にし、(2)サークルとの協力により、24時間365日、ステーブルコインUSDCとファンドトークンBUIDLの1:1の即時決済を可能にした。nbsp;24時間365日即時交換。

伝統的な金融とデジタル金融をつなぐこのトークン化されたファンドは、金融業界にとって画期的なイノベーションです。

(ブラックロックのブラックロックを解剖する。トークン化されたファンドBUIDLがRWA資産のDeFiの美しい新世界を開く)

3.2.3運用コストの節約

資産のプログラマビリティは、特に、社債やその他の債券商品のように、サービシングや発行が高度に手作業で行われ、エラーが発生しやすく、多数の仲介業者が関与する傾向にある資産クラスにとっては、コスト削減のもう一つの源泉となり得る。これらの商品には通常、カスタマイズされた構造、不正確な利息計算、クーポン支払費用が含まれる。トークンのスマートコントラクトに利息計算やクーポン支払いなどの業務を組み込むことで、これらの機能を自動化し、コストを大幅に削減することができます。スマートコントラクトによるシステム自動化は、証券貸付やレポ取引などのサービスのコストも削減することができます。

ケーススタディC:トークン化債券プロジェクト「エバーグリーン」

エバーグリーン・プロジェクトは、国際決済銀行(BIS)と香港金融管理局の共同プロジェクトの一環として、2022年に立ち上げられました。2022年、エバーグリーンプロジェクトは、トークン化と統一元帳を利用したグリーンボンドの発行を目的に発足した。このプロジェクトでは、分散型統一元帳を活用して、債券発行に関わる参加者を同じデータプラットフォーム上に集約し、複数当事者によるワークフローをサポートするとともに、参加者固有の認証、リアルタイムの検証、署名機能を提供して取引処理効率を向上させ、債券決済ではDvP決済を実現して決済遅延と決済リスクを低減し、プラットフォームから参加者へのリアルタイムデータ更新により取引の透明性を向上させている。

時間をかけて、トークン化された資産プログラマビリティはポートフォリオ・レベルでも利点を生み出すことができ、資産管理者はリアルタイムでポートフォリオを自動的にリバランスできるようになります。

3.2.2許可なしの民主的アクセス

トークン化、またはブロックチェーンの最も喧伝されている利点の1つは、アクセスの民主化であり、この許可なしの参入障壁は、トークンの断片化(つまり、トークンがブロックチェーンにアクセスできるようになること)に続くものです。トークンの細分化(所有権を小さな株式に分割し、投資の障壁を低くすること)の特徴に従えば、資産の流動性は向上するかもしれないが、トークン化された市場が人気を得ることができればの話だ。

資産クラスによっては、スマートコントラクトによって集中的な手作業プロセスを合理化することで、単位の経済性を劇的に改善し、少量の投資家を可能にすることができます。しかし、こうした投資へのアクセスは規制上の制限を受ける可能性があり、トークン化された資産の多くは適格な投資家しか利用できない可能性があります。

ケーススタディD:トークン化されたプライベート・エクイティ

有名なプライベート・エクイティ大手であるハミルトン・レーン、KKRが、それぞれ&...|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私たち約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。しかし、個人投資家は依然としてセキュリタイズのプラットフォームの適格投資家検証に合格しなければならず、これは依然として障壁となっている。

(RWAの1万字リサーチペーパー:ファンドのトークン化の価値、探求、実践)

3.2.4コンプライアンス、監査可能性、透明性の強化

現在のコンプライアンス・システムは、一般的に手作業によるチェックと過去に遡ってのチェックに頼っています。現在のコンプライアンス・システムは通常、手作業によるチェックとレトロスペクティブな分析に依存しています。資産発行者は、特定のコンプライアンス関連業務(KYC/AML/CTF、譲渡制限などのルールなど)をトークン化された資産に組み込むことで、これらのコンプライアンスチェックを自動化することができます。さらに、ブロックチェーンベースのシステムが24時間365日データを利用できるため、合理化された統合報告、不変の記録保持、リアルタイムの監査可能性を実現する機会が生まれます。

3.2.5 より安く、より柔軟なインフラ

ブロックチェーンは本質的にオープンソースであり、何千人ものWeb3の開発者と数十億ドルのベンチャーキャピタルの手にあります。Web3決済に携わる事業体は、パブリックな非認可ブロックチェーン、またはパブリック/プライベートのハイブリッドブロックチェーンでの運用を直接選択することができ、そこではブロックチェーン技術の革新(スマートコントラクトやトークン標準など)を簡単かつ迅速に採用できるため、運用コストをさらに削減することができます。

(トークン化:デジタル資産の既視感。digital-asset déjà vu)

3.3 大規模な導入の転換点

up資産のデジタル化の一段階は、技術的な成熟と測定可能な経済的利益とともに完全に展開することができますが、資産のトークン化の大量普及は一夜にして実現するものではありません。最も困難な側面の1つは、規制の厳しい金融サービス業界における伝統的な金融インフラの変革であり、これにはバリューチェーン全体にわたるすべてのプレーヤーの関与が必要です。

にもかかわらず、私たちはトークン化の第一波が到来するのを目にすることができました。これは、現在の高金利環境における投資収益率の恩恵が大きく、既存の規模における実際のユースケース(例:ステーブルコイン、トークン化された米国債)に後押しされたものです。

ブラックロックCEOのラリー・フィンクは、2024年初頭、金融の未来におけるトークン化の重要性を強調しました、金融サービスの次のステップは金融資産のトークン化だと考えています。"

同様に、国際決済銀行(BIS)も以前のリサーチノートでトークン化に大きな関心を示しており、「世界の通貨システムは、歴史的に重要な飛躍の危機に瀕している。デジタル化に続いて、トークン化がその飛躍の鍵となる。トークン化は、仲介者が利用者にサービスを提供する方法を変え、情報伝達、和解、決済のギャップを埋めることで、通貨・金融システムの能力を大幅に向上させる。トークン化は、現在の固有の通貨システムでは実現が困難な、新しい経済活動を構築する。"

今日のトークン化された資産の流れは、トークン化という全く新しいフロンティアの始まりに過ぎません。過去のインターネットの歴史は、既存の産業の完全な再構築だけでなく、テクノロジーと接続性の進歩以前には不可能であった、あるいは想像すらできなかった、まったく新しいビジネスモデルの創出によって特徴づけられてきました。

ブロックチェーンの最大のブレークスルーの1つは、「現実世界の資産」(家、車、オフィスビル、工場、コンサートチケット、ポイント、株券など)を、一意に識別可能なデジタルトークンとしてオンライン化できることだ。一意に識別可能なデジタルトークン。これらのトークンによって、これらの資産の追跡、移転、所有権の証明をオンラインでデジタルウォレットに保存することが容易になります。

デジタル通貨の形でこれらの資産の所有権をWeb3 Internet of Valueに埋め込むことで、(付随する金融フローと直接的に)従来の金融仲介機関を介さずに、いつでも、どこでも、誰でも、事実上あらゆるものがタグ付けされ、資金調達され、取引される潜在的な未来が開ける可能性があります。

そして、このような価値の流れを後押ししているのが、ウェブ3決済です。

トークン化を理解すると、Web3ペイメントがベースにしているステーブルコイン、トークン化預金、中央銀行デジタル通貨などのデジタル通貨は、トークン化された後の貨幣の表現形式であることが理解できます。これらのデジタル通貨は、ブロックチェーンに基づく新しいお金の流通方法であり、新しいお金の作り方ではありません。

人類社会の絶え間ない発展とともに、貨幣の概念とその現れ方は常に変化してきた。最古のヤップ島での石貨と貝殻の単純な物々交換から、貿易に革命をもたらした硬貨と紙幣の発明まで。その後、グローバリゼーションが始まり、経済活動が複雑化し、より効率的で安全な決済方法が求められるようになったことで、インターネットを通じたデジタル決済が台頭し、デジタル通貨が登場した。

(Tokenisation and the Unified Ledger - building a blueprint for the future monetary system)

現在の貨幣の形態は、国家の信用によって保証された不換紙幣が依然として支配的であるが。しかし、ステーブルコイン、トークン化された預金(Tokenized Deposit)、中央銀行デジタル通貨(CBDC)などは、デジタル通貨とブロックチェーン技術に導かれた革新的な貨幣表現であり、時代の変化を背景にした革新的なお金の流れ方である。

4.1中央銀行デジタル通貨(CBDC)

国際通貨基金(IMF)は次のように定義しています。「ある国の通貨当局が発行するソブリン通貨をデジタル化したもので、通貨当局の貸借対照表の負債側に表示される。CBDCの設計は様々で、特に大規模な銀行間取引のために金融機関向けに設計されたホールセールCBDC(卸売CBDC)と、従来の現金決済に取って代わり、デジタル現金による決済の近代化を目的とした一般向けのリテールCBDC(小売CBDC)がある。

BISと各国の規制当局、そして民間部門を筆頭とする26のパイロット・プロジェクトのうち15は、CBDCとデジタル通貨の探求に焦点を当てている。これは、このトレンドが世界的に認識されていることを反映している。これらのパイロットプロジェクトは、トークン化後のデジタル通貨の安定性、プログラム性、流動性、効率的な資産移転の可能性を実証している。

各国はCBDCの試験運用を模索する独自のインセンティブと関心を持っています。シンガポール金融管理局(MAS)は、資産運用、債券、外国為替におけるパイロットプロジェクトとともに、オープンで相互運用可能なデジタル資産ネットワークの枠組みを提案しています。欧州中央銀行(ECB)は、現金や中央銀行通貨を取引に魅力的なものとし、金融革新に直面して安定したものとするために、中央銀行が技術的に先進的であり続ける必要性を強調した。デジタル・ユーロの法的枠組みを作るという欧州委員会の提案は、CBDCの可能性に向けたEUの進展を示している。香港は、実用的なケースの獲得と、新しいタイプの取引やトークン化された市場の開発を可能にするプログラマビリティのようなCBDCの潜在的な特徴の探求に重点を置いており、同様の動機を示しています。一方、ブラジル、インド、カザフスタンなどの他の市場では、金融包摂を促進するためにCBDCを利用することに力を入れています。例えば、ブラジルでVisaがAgrotokenと行ったパイロットプロジェクトでは、CBDCを利用して農家にデジタル金融へのアクセスを提供し、作物をトークン化し、それを担保にしてスマートコントラクトによって支払いを自動化することで、コストとリスクを削減しています。

4.2 トークン化された預金

4.2 トークン化された預金

4.2 トークン化された預金

トークン化された預金は、通常の銀行預金と同様に発行者の負債として運用されるように設計することができ、トークン化された預金は直接移転することができず、中央銀行が提供する清算流動性は依然として決済機能が適切に機能することを保証する。

トークン化預金は、伝統的な銀行・金融システムのアプリケーションレベルでのイノベーションの礎となり、伝統的な銀行・金融セクターのビジネスに革新的な勢いを与える可能性が高い。

ケーススタディE:JPモルガン・チェース オニキス Network

JPモルガンは、トークン化されたビジネスの性質上、トークン化された預金に依存しており、ブロックチェーンの実験を早くから始めていた。同社が構築した機関レベルのブロックチェーン決済ネットワークであるOnyxは、現在1日あたり20億ドルの取引を処理することができる。Onyxの取引量は、顧客のクロスボーダー決済と流動性資金調達のニーズを解決することに重点を置き、クロスボーダー取引を決済するデジタル通貨としてJPMコインを使用するJPモルガンのコインシステムに起因している。JPMコインはクロスボーダー取引の決済に使用されるデジタル通貨です。

同時に、JPモルガン・チェースは資産のトークン化プラットフォーム(Digital Asset)を立ち上げ、ゴールドマン・サックスと提携して日中レポ・ソリューションを開始し、ブラックロックおよびバークレイズと提携してトークン化担保ネットワークを立ち上げ、地元の自治体と提携して債券を発行した。それだけでなく、トークン化を通じたJPモルガンのアプリケーション革新には、昨年のBISのプロジェクト・ガーディアンへの参加に続くオニキスによるトークン化ファンドの立ち上げ計画や、オニキスによるブロードリッジ・プラットフォーム(DLR)でのオンチェーン決済のためのJPMコイントークン化預金ソリューションの継続的な有効化などがあります。

(Onyx by J.P. Morgan)

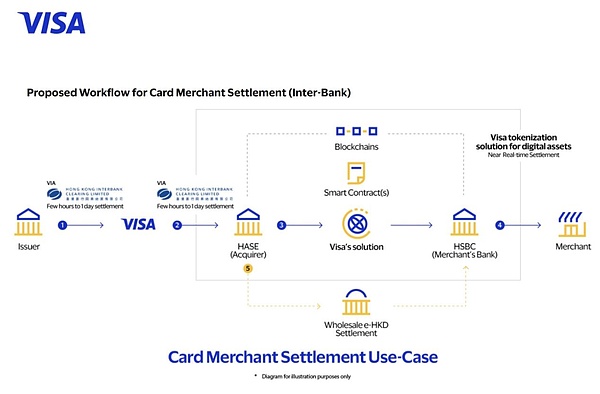

また、HKMAが主導し、VisaがHSBCおよびハンセン銀行と提携して試験的に実施したトークン化預金に関する調査研究では、決済プロセスにおいてエンドツーエンドの原子決済を可能にするユースケースがあり、既存の決済プロセスの効率を向上させる能力だけでなく、アプリケーションのイノベーションをサポートする可能性を示しています。既存の決済プロセスの効率を改善し、アプリケーションの革新をサポートする可能性が実証されています。

まず、トークン化された預金は、ブロックチェーンの統一台帳を最大限に活用することで、決済リスクを低減し、即時決済を可能にし、資金移動の効率を向上させることができる。例えば、銀行間のユースケース(アクワイアラー-加盟店間の決済)において、アクワイアラーはトークン化された預金を利用することで決済プロセスを合理化し、加盟店にとってより透明でシームレスなものにしたいと考えています。

既存の銀行間ワークフローでは、アクワイアラーが加盟店に代わってクレジットカードやデビットカードの取引を処理します。顧客が取引を完了すると、アクワイアラーが決済プロセスを開始し、最終的に加盟店の口座に資金を振り込みます。このプロセスは決済に数時間から1日かかることがあり、加盟店は決済状況をリアルタイムで把握できないため、キャッシュフローや照合を管理するのが難しくなります。

(Visa, e-HKD and the future of global money movement)

また、トークン化されたe-HKDとVisaのソリューションにより、アクワイアラーと加盟店間の決済はほぼリアルタイムで行われます。決済はほぼリアルタイムで行われます。加盟店は決済通知をリアルタイムで受け取ることができるため、取引の照合が容易になり、紛争リスクが軽減されます。ブロックチェーンの改ざん防止機能により、監査証跡も改ざんされにくくなり、決済プロセス全体の透明性と信頼性が高まります。

第二に、ブロックチェーン上で構造化されたトークン化預金は、他のクラスのオンチェーン・トークン化資産(不動産、証券、商品など)と交換媒体として機能し、リアルタイム取引と即時決済によるブロックチェーン原子決済機能を実現することができます。これと同じロジックが、抵当権や質権などの他の銀行金融システム業務にも適用されます。

最後に、ブロックチェーンが提供する利点に加えて、トークン化された預金は、トークンのプログラマビリティを可能にするスマートコントラクトを通じて、決済機能をさらに強化することができます。これらの機能により、複雑なビジネスロジックの自動化が可能になる。スマートコントラクトを通じて所有権の移転と支払いを同時に処理できるため、取引の両当事者間の決済はより効率的になり、仲介者の数を減らせる可能性がある。

例えば不動産取引では、買い手はトークン化された手付金を使って物件を確保し、支払いプロセスを開始することができる。スマートコントラクトは、残りの取引ステップを自動的に実行することができ、事前に定義された条件(デューデリジェンスの完了や不動産の所有権の移転など)が満たされるとすぐにトリガーすることができる。このように、トークン化されたデポジットとスマートコントラクトを使用することで、エスクローサービスの必要性を最小限に抑え、手作業による介入を減らすことができるため、取引コストと決済時間を削減することができる。

4.3 ステーブルコイン

過去10年間におけるステーブルコインの爆発的な台頭は、特に注目に値する。ステーブルコインは、不換紙幣(通常は米ドル)に固定されたトークン化通貨(デジタル通貨)で、価格の安定性を維持し、ビットコインに代表される暗号通貨のボラティリティを回避するように設計されています。この特徴により、ステーブルコインは重要な金融商品および交換媒体となっており、暗号資産取引の決済、クロスボーダー決済、国際貿易においてますます重要な役割を果たしている。不換紙幣のステーブルコインはステーブルコイン市場の90%以上を占めており、以下の議論では不換紙幣のステーブルコインに焦点を当てます。

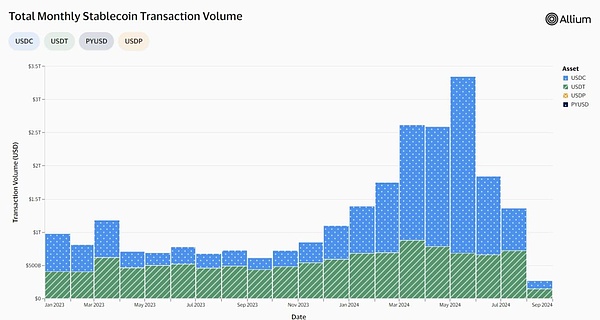

4.3.1ステーブルコインデータの爆発的成長

SoSoValueのデータによると、2024年7月現在、以下のような形でトークン化された通貨が約1650億ドル流通しています。トークン化された通貨が流通しています。コインメトリックスによると、ステーブルコインの総量は2023年に約7兆ドルに達し、USDTはその約3分の2を占めている。

ステーブルコインは世界的に爆発的な増加を見せており、これは明らかに長期的なトレンドです。Visaは最近、オンチェーンステーブルコインデータの公開プラットフォームであるVisa Onchain Analyticsを立ち上げました。安定コインの成長傾向を垣間見ることができ、安定コインとその基礎となるブロックチェーンインフラストラクチャがグローバルな決済を促進するためにどのように利用できるかを実証しています。

市場全体のステーブルコイン取引量は、前年比(YOY)で約3.5倍に成長しています。消費者や企業によって直接開始された取引量(自動化された高頻度取引、大規模な機関投資家のフロー、スマートコントラクトの運用などを除く)に分析を絞ると、2024年5月までの12カ月間に2.5兆ドルのステーブルコイン取引量がありました。これは、ペイパルの2023年の年間取引量の1.5倍(2024年の年次報告書では、ペイパルの年間取引量は1兆5300億ドル、マスターカードの年間取引量は9兆ドル)であり、インドまたは英国のGDPに相当する。

(Visa OnchainAnalytics)

4.3.2フィアット安定コインの利点

フィアット安定コインは両方の長所を提供します。フィアットステーブルコインは、日々のボラティリティを低く保ちながら、ブロックチェーンの利点である、効率的、経済的、グローバルに利用可能という特徴を提供し、Web3決済の主要な交換媒体や商品サービスの勘定単位となっている。このようなブロックチェーンに基づく利点はこれまで何度も述べてきたが、これに加えて、米ドルに固定されているという品質が、米ドルの独自の価値を反映させている。

1)通貨切り下げの圧力を和らげる - 価値の保存

通貨変動は新興市場国の経済に深刻な悪影響を及ぼし、その結果、新興市場国の17カ国が合計で以下のような損失を被りました。17の新興市場国が1992年から2022年の間に合計1.2兆ドル、これらの国のGDPの平均9.4%を失うことになります。USDステーブルコインは、USDにペッグされた安定した価値を提供することで、これらの国々が通貨の変動に伴う不確実性と経済的損失に対処できるよう支援します。

2)決済通貨である米ドルの到達可能性を高める

米ドルは安定しており、広く受け入れられ、世界貿易を支配しています。2022年には、米ドルは外国為替取引全体の88%を占め、国境を越えた決済の40%以上を占める。米ドルを為替手段として直接使用することは、国や地域によっては制限される可能性がある。米ドルに代わるデジタル通貨として、米ドル・ステーブルコインはブロックチェーン・インターネットを通じて世界中に瞬時に送ることができ、24時間365日稼動し、アクセスに必要なのはインターネット接続のみで、簡単な取引を可能にする。

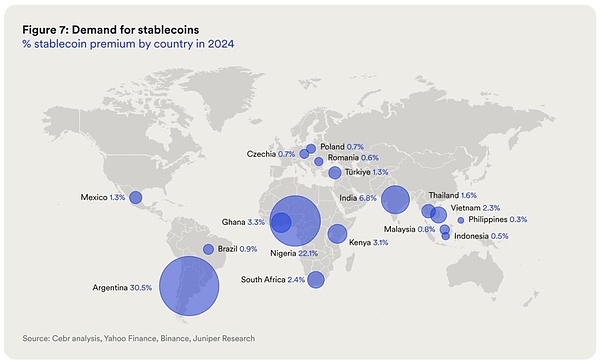

BVNK&Cebrの調査レポート「デジタル・ドルの10年」によると、新興国では米ドルのステーブルコインに対する需要が高く、これは「ステーブルコイン・プレミアム」に反映されている。調査対象となった17カ国の企業や消費者は、米ドルの安定コインにアクセスするためにプレミアムを支払っている。平均して、標準的な米ドル価格より4.7%高く、アルゼンチンなどでは30%にまで上昇している。これらの17カ国は、2024年までに47億ドル、2027年までに254億ドルのプレミアムを支払うと推定されています。

(デジタルドルの10年)

3)世界的なアクセスのしやすさ - 金融の到達点

ステーブルコインは最高のソリューションです。ステーブルコインは、従来の銀行口座や認証を必要とせず、インターネット接続さえあれば誰でも利用できる。これは世界的な金融包摂を高める仕組みであり、参入障壁の低さが米ドル建てステーブルコインの需要プレミアムを支えている。

アジア、アフリカ、ラテンアメリカなどの地域でステーブルコインを採用するには、グローバルなアクセスのしやすさが鍵となります。米ドルが使用されている場所であればどこでも、安定コインはデジタル版として機能し、商取引においてより多くの価値を獲得する方法となる。

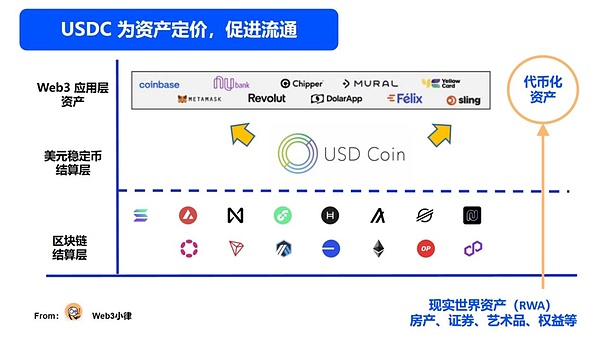

ケーススタディG:サークルUSDC-ドルの次の形

2018年、サークルは米ドルをアンカーとするステーブルコインであるUSDCを立ち上げ、現在、時価総額で2番目に大きいステーブルコインであり、流通する時価総額は330億ドルを超え、ステーブルコイン市場の約20%を占めている。2023年、金融システムだけでなくブロックチェーンエコシステムに対するUSDCの資金調達/償還規模は170億ドルに達した。2023年、USDCは金融システムとブロックチェーンエコシステムにおいて197億ドルの規模で資金調達/償還が可能になり、世界190カ国以上でサポートされる。

サークルのジェレミー・アレールCEOは、5年前にUSDCを発明した際、ブロックチェーン・ネットワーク上で稼働する不換紙幣トークン(当時はステーブルコインとは呼ばれなかった)と呼び、誰もがそれを基に相互運用可能な価値のオープンネットワークを構築できるとし、不換紙幣デジタル通貨形態のビジョンを描いていた。このオープンネットワークは、相互運用可能な価値交換アプリケーションのためのものである。

そこでサークルは、インターネット上のお金のためのオープンプラットフォームと位置づけました。決済レイヤー。これは、他のフィンテック、伝統的な銀行や金融機関、デジタル通貨プロジェクトに簡単に統合でき、世界で最も広く使われている通貨(米ドル)のデノミネーションと取引を可能にする、十分に規制されたオープンソースのビルディングブロックです。

Web2のインターネット・インフラは、摩擦のない、ほぼ自由な情報の流れを可能にしてきたが、価値の流れは不可能だった。Web3の価値のインターネットは、その価値をホストし、ブロックチェーン上で流通するデジタル通貨にトークン化することができる。一方、USDCステーブルコインは、この価値に価格を付け、取引を容易にし、最終的には価値のシームレスな自由な流れを可能にする。

今、人々は電子メール、ビデオファイル、JPEGのように、Web3 Internet of Valueを介して、ユビキタスに、グローバルに、即座に、安価に価値を送ることができる。今日の複雑で時代遅れの決済システムにおける摩擦。将来的には、トークン化された自動車や不動産などの実世界の資産(RWA)は、チェーン上で広く保有、融資、取引されるようになり、より深い流動性を生み出し、そのような取引に必要な時間、労力、コストを削減することができます。

要するに、Circle USDCは次のように要約できる:米ドルは価値に価格を付け、ブロックチェーンはその価値を流通させ、インターネットは開放性と流通を促進する。

世界で流通している現金2.2兆ドルのうち世界で流通している2.2兆ドルの現金のうち、80%は100ドル札であり、この現金が主に価値の貯蔵として使われていることを反映している。ブロックチェーンを利用したステーブルコインは、現金と同様に匿名性が高いが、現金以上の価値を提供することができる。

ブロックチェーンによって、安定コインはプログラム可能で、他の形態のインターネットデータと同じコストとスピードの利点で、普通のドルを動かすことができます。安定したコインのプログラム可能性(Programmable)と支払いのプログラム可能性(Programmable)の両方が、安定したコインをより想像力豊かなものにしています。

USDCはスマートコントラクトブロックチェーン上のオープンソースコードを使用しているため、簡単な「if/then」ビジネス条件に対応するように誰でも簡単にプログラムすることができます。このようなプログラム可能なインターネットベースの支払いは、企業が価値を移転する方法における大きなブレークスルーを意味する。

例えば、Cirlceは農家に農業種子保険を提供するケニアの企業と話をし、現地の天候データをスマートコントラクトに組み込み、USDCを使って保険料の支払いを自動化している。また、薬局で医薬品を現金化するためだけに使用できるUSDC決済をプログラムしている送金会社もある。このようなシナリオは数多くあり、現在のstablecoin決済は表面をなぞったに過ぎない。

USDC安定コインの決済レイヤーで支払い/安定コインにプログラム可能なロジックを追加するこの方法は、USDCを本質的に新しいグローバル通貨オペレーティングシステムにするのに役立ち、デジタル通貨の未来に無限のスペースを開きます。

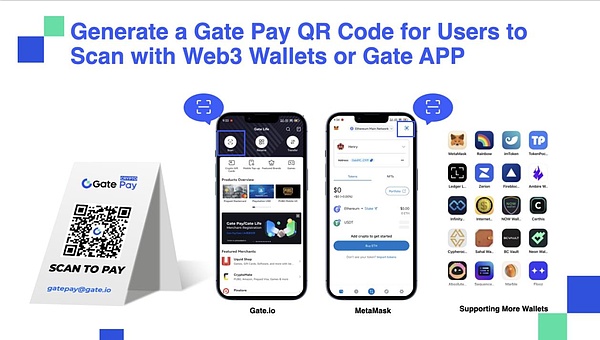

ケーススタディH:GatePayのグランドアップWeb3決済ソリューション

サークルが新しいグローバル通貨オペレーティングシステムを構築するのであれば、GatePayのようなものが答えになるかもしれません。Circleが新しい世界的な通貨オペレーティングシステムを構築しているのであれば、GatePayのような決済プロバイダーは、従来の決済ネットワークに対して、より現実的で実行可能なWeb3決済ソリューションを提供することで、Web3決済をさらに一歩進めています。

GatePayはGate.ioのWeb3決済ソリューションで、暗号通貨保有者が世界中で柔軟かつ便利に暗号通貨を送受信できるように設計されており、300を超える主要暗号通貨のリアルタイム取引をサポートしています。

Web3決済市場の黎明期には、ブロックチェーン・ネットワークが完成していないことに加え、新たな物事の教育サイクルのため、Web3決済は主にCrypto Nativeの群衆の周辺にあり、彼らの暗号通貨の受け入れや日常的な消費ニーズを解決しています。

GatePayが開始した暗号通貨決済ゲートウェイは、Web3決済シナリオにおける加盟店と個人ユーザーの両方のニーズを満たすように設計されています。 GatePayは、オンラインモールとオフラインモールの両方で暗号通貨の受け入れと決済サービスを含むさまざまな決済シナリオにアクセスでき、ユーザーは便利に自分の財布/アカウントに接続し、QRコードスキャンを介して支払うことができます。ユーザーは便利にウォレット/アカウントに接続し、QRコード経由で支払うことができ、300以上の暗号通貨から選択できる300以上の主流の加盟店に接続することができます。

(ゲートペイの暗号通貨決済システムは、あなたにも私にも利用可能です)

これに加え、ゲートペイは、Web3決済の需要に応えるため、従来の越境決済プロバイダーと協力し、暗号通貨決済機能を提供しています。GatePayは、多様でパーソナライズされたシナリオで顧客のニーズを満たすために、暗号通貨決済の受信と支払いの機能を提供するために、従来のクロスボーダー決済プロバイダーと協力しています。

GatePayのCrypto Nativeに根ざした機能は、従来のほとんどのクロスボーダー決済プロバイダーでは利用できません。暗号通貨を扱う能力、サポートされる暗号通貨の種類、流動性の深さ、そして最も重要なことですが、規制コンプライアンスは、従来のクロスボーダー決済プロバイダーが一夜にして達成できるものではありません。

GatePayの責任者であるFZ氏は、「この業界で最も重要なことは、技術スタックの構築ではなく、シナリオとチャネルの拡大、そしてユーザーの多様なニーズに応えることです。誰もがGatePayの協力を歓迎します。"

香港,Web3.0,香港 Web3は実際に機能するのか、しないのか? ゴールデンファイナンス、香港で再び脚光を浴びる

JinseFinance4月30日、香港仮想資産スポットETF6銘柄が香港証券取引所に上場し、正式に市場デビューを果たした。

JinseFinance4月6日、Wanxiang Blockchain LabsとHashKey Groupが共催し、W3MEが主催する2024年香港Web3カーニバルが香港コンベンション&エキシビションセンターで開幕した。

JinseFinance個人投資家、プロジェクト、KOL、VC/PE、さらには政府要人までが多様に衝突する中で、香港と暗号の未来への道が切り開かれている。

JinseFinanceWeb 3.0,チェーンゲーム,香港学生Web3ゲーム選手権ゴールドファイナンス,Web3ゲームを探求し、賞金1万ドルを競う!

JinseFinance2023年、香港はウェブ3産業の発展に有利な一連の政策を導入し、Golden Financeは香港における以下の規制措置を照合した。

JinseFinance香港当局は、Web3 の開発促進を目的とした専門の対策委員会を設立しました。

nftnow

nftnow Coinlive Coinlive

Coinlive Coinlive 香港政府は香港における仮想資産の開発に関する政策宣言を発表し、これが Web3.0 専門家の間で広範な議論を引き起こしました。

Cointelegraph

Cointelegraph