ENSやORDIなどのトークンについて思うこと

ORDIとその背後にある碑文やルーン文字などのトークンとの関係は、ビットコインとその背後にある暗号通貨との関係に似ている。

JinseFinance

JinseFinance

本日の投稿は、トークン経済学についてです。

今日の投稿はトークン経済学についてです。

多くの人がトークンエコノミクスについて話していますが、本当に理解している人はごく少数です。

暗号資産を買うかどうか考えているのであれば、トークン経済学を理解することは、十分な情報を得た上で決断するための最も有益な最初のステップの1つです。このニュースレターでは、プロジェクトを自分で分析する方法を学ぶのに役立つ基礎知識をいくつか取り上げます。

コインが上がっているのか下がっているのかを理解するためには、需要と供給を理解しなければなりません。これをよりよく理解するために、BTCを例にとって、供給側から始めましょう。

-BTCトークンの数は?

回答:1,920万BTC

-トークンは全部でいくつ存在するのですか?

回答:2,100万BTC

-新しいトークンはどのくらいの頻度で市場にリリースされますか?

回答:時間の経過に伴うトークンの供給量の増加は「排出」として知られており、排出率は重要です。これに関する情報はトークンのホワイトペーパーに記載されています。

10分ごとに、BTCマイナーはBTCトランザクションを検証します。検証されたBTC1つに対する現在の報酬は6.25BTCなので、毎日約900BTCが市場に放出されます。

平均すると、ブロックの生成率は4年ごとに「半減」し(「半減」と呼ばれる)、最終的に2140年には、採掘された各ブロックの報酬はわずか0.000000001 BTCになる。

言い換えれば、2030年までに、BTCマイナーは1つのBTC取引を検証できるようになる。言い換えれば、2030年初頭までに、全BTCの97%近くが採掘されると予想されます。残りの3%は、2140年までの次の世紀にかけて生成されるでしょう。

BTCのインフレ率は現在1.6%である。のインフレ率は現在1.6%で、徐々にゼロに収束しつつあります。

つまり、トークンの数が少なければトークン価格は上がり、逆にトークンの数が多ければ価格は下がるということです。

BTCの場合、これは簡単に理解できますが、ETHのような他のトークンを見ると、イーサの量に上限がないため、状況は少し複雑になります。しかし、イーサのガス代が妥当なレベルにとどまる限り、事実上ネットタイトな資産となります。

- 流動供給量:現在存在するトークンの数

- 総供給量:オンチェーン供給量マイナス破棄されたトークン

- 最大供給量:存在しうるトークンの最大数

- 市場価値:今日のトークン価格×流通供給量

-完全希釈時価総額:今日のトークン価格×最大供給量

供給面で考慮すべきもう一つの重要なことは、トークンの割り当てです。これはBTC側では大きな問題ではありませんが、購入を検討する新しいトークンを評価する際には考慮する必要があります。

また、

- トークンのほとんどを所有する大企業があるか?

- アンロックプランは何ですか?

-シードラウンドの初期投資家にトークンの大半を分配する合意がありましたか?

私が言いたいのは、トークン経済を勉強せずに、The Moon Carlが作ったKASTAのようなジャンクコインに投資して損をする羽目にならないように、ということです。私の意見では、@UnlocksCalendarと@VestLabは、ロック解除スキームをチェックするための素晴らしいリソースです。

供給面で重要なことを簡単にまとめるなら、

- 循環供給

- 総供給量と最大供給量

をご覧ください。

- トークンの割り当て

- アンロック方式。

つまり、トークンを買う価値があるかどうかを判断するには、供給だけでは十分ではありません。では次に需要について話そう。

さて、BTCの供給量は2100万トークンで、BTCのインフレ率は約1.6%で毎年低下していることがわかりました。では、なぜBTCの価格はまだ10万ドルではないのでしょうか?なぜまだ「40Kドル」なのか?

要するに、一定の供給があるだけではBTCの価値は上がらないということです。人々はまた、BTCには価値があり、将来的にも価値があると信じる必要があります。

需要を3つの要素に分解してみましょう:

- 金融的効用(トークンのROI)

- 実際の効用(価値)

- 実際の効用(価値)

- BTCの価値。値)

- 投機

金融効用:トークンを保有することでどれだけの収入やキャッシュフローを生み出せるか。

これは、WBTCとしてパッケージ化しない限り、BTCでは不可能ですが、そうなると、もはや単なるBTCではなくなります。トークンを保有することが、質権益への報酬や流動性マイニングにおけるLPを提供することで保有者に利益をもたらすのであれば、需要は自然に高まるだろう。

しかし、利益はどこからか得なければならない(トークンのインフレ)ことを念頭に置いて、これらの本当に高い年率のプロジェクト(2021年のOHMフォークシーズンを考えてください)を見たときは、少し懐疑的になってください。

実用性:これらのプロジェクトの多くにとって、真実は価値がないということです。これは議論の余地があるが、BTCは価値の貯蔵や交換単位として使用できるため、価値がある。BTCはデジタル通貨として知られており、中央銀行によって管理される不換紙幣の代替通貨である。イーサは、分散型金融アプリケーション(dApps)を通じて複数の用途を持つデジタル通貨です。

ETHは単に保有、送信、受信するだけでなく、実際に何かをすることができます。実用的かどうかを判断するには、チームメンバーが誰なのか、どんなアドバイザーがいるのか、彼らの経歴を考慮する必要があります。彼らをサポートしている企業は何か、彼らは何を作っているのか、彼らは本当の問題を解決しているのか等々。

推測:これにはナラティブ、テリア、信念が含まれる。基本的には、未来に対する信念、つまり、あなたが購入した後に他の人が購入したくなるということです。

需要サイドの投機的側面は分析も予測も難しい。BTCには、最初の暗号通貨という大きな利点もある。

人々が暗号通貨について話すのを聞くとき、彼らが最初に言及するのはBTCです。強力なコミュニティは需要を促進することができるので、投資する前にTwitterやDiscordでコミュニティを調査することを常に忘れないでください。

投機的な側面は、暗号通貨の最大の原動力の一つだと私は思う。適切な物語、血統、フォロワーがあれば、トークンはどこまで行けるか過小評価しないでください。

ほとんどの暗号トークンは相関性が高く、一緒に動きます。BTCとETH以外のものを保有するのであれば、トークン経済の需要と供給の側面に基づいて、それがアウトパフォームすると考えるべきです。

トークンを評価する際のもう一つの重要な側面は、トークン経済の3つのジレンマである利回り、インフレ、ロックアップのバランスです。一方、誓約利回りが十分に魅力的でない場合、ユーザーを獲得するのは難しいかもしれません。

トークンを保有してもらう方法は、ロックイン期間が長ければ長いほど高いリターンを提供することです。デメリットは、ロックイン期間が長すぎると、人々は単純にプロジェクトへの参加を避けるようになることです。もうひとつは、ロック解除の日が起きると、投資家が利益を引き出そうとするため、大きな売りが出ることだ。

需給を理解するのが難しいと思うなら、単純な言葉で考えてみてください:

イーサ財団が明日、1億の新しいETHトークンを印刷すると決めたらどうなるでしょうか?答え:供給の増加と需要の減少により、価格は暴落するでしょう。

もしマイケル・セラーが今後6ヶ月で100,000,000BTCを買いたいと発表したらどうなるでしょうか?答え:供給が減り、需要が増えるので、価格は上がるでしょう。

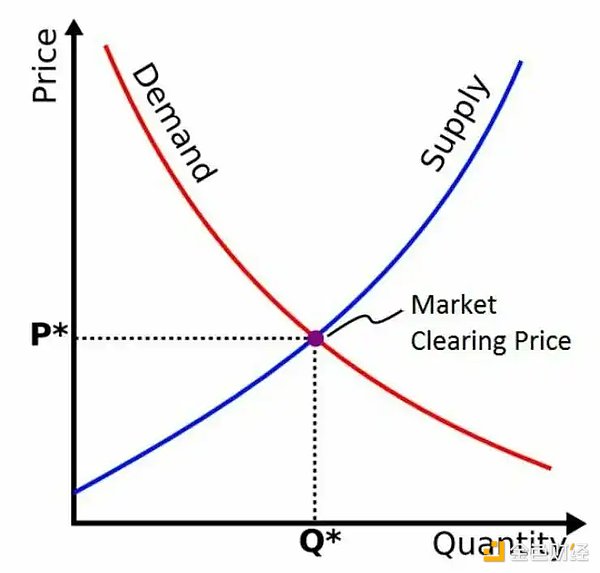

以下のモデルを考えてみてください:

価格は常に需給曲線に基づいて均衡に収束する。

ETHの価値は100ドルなのか1万ドルなのか、BTCの価値はまったくないのか、それとも30万ドルの価値があるのか。

誰にも本当のところはわかりませんし、暗号通貨には例えば株式と比べて基礎となる価値がないため、投資家にとって価格を決定するのはまだ非常に困難です。

このため、暗号資産は非常に不安定で投機的だ。しかし、実際に時間をかけて暗号通貨に関与する少数の人々にとっては、大きなチャンスでもある。

カーブ(CRV)の構造を見てみましょう。

要するに、カーブはトークンエコノミクスを通じて、LPが参加者にガバナンスへの関与を促すインセンティブを提供します。そしてコンベックスにとっての究極の目標は、CRV報酬を最大化するためにできるだけ多くのveCRVを獲得することです。

目標を明確に設定した後、プロジェクトの創設者はトークンの実際のバリュープロポジションをさらに調べるべきです。例えば:

- 誓約

- ガバナンス

- 価値の保存

and more.最近では、創業者が複数の価値提案からなるトークンを考え出すのをよく見かける。もちろん、これはトークンに対するより高い需要につながる可能性がある。

その完璧な例がGMXで、ガバナンス(参加者の真の好みを鼓舞する能力)、アドプション(エスクローされたGMXを時間とともにGMXに変換する能力)、ホールディング(契約から収益を受け取る)といった複数の価値提案を持つトークンです。

これらの価値命題とともに、トークンの文字通りの機能を決定する変数に関連する機能パラメータがあります。トークンの機能パラメータがその価値命題と衝突しないようにすることは、チームにとって絶対的に重要である。例えば、価値移転に使用されるトークンのゴールと価値提案には、その代替性を保証する機能が必要です。

- 移転可能性(移転可能+移転不可能):それぞれGMXとesGMX

- 破壊可能性(破壊可能+非破壊可能):それぞれBNBとSBT

- 破壊可能性(破壊可能+非破壊可能)。SBTs.

- 置換可能性(置換可能+非置換可能):それぞれERC20とERC721(NFT)。

-為替レート(変動+固定):それぞれMKRとDAI

チームが意図的に、トークンに相反する価値提案や機能が割り当てられたと判断することもあります。このような場合、トークンは2つ以上のタイプに分けることができます。有名なAXSのケースは、元のシングルトークンモデルからマルチトークンモデルへのシフトの典型的な例です。

当初、AXSには価値移転、ガバナンス、保有という3つの価値属性があった。ここでの対立は、ゲーム内でAXSの価値譲渡を決定した参加者が、ガバナンスと保有権を放棄することを意味し、ゲーム経済に問題を引き起こすという事実に起因しています。この問題を解決するために、彼らは「新しい」トークンであるSLPをリリースした。STEPNのGMTとGSTと同じ二重システムを覚えているかもしれません。

しかし、デュアルトークンシステムを実装することは、トークン経済の設計を複雑にしすぎる可能性があります。代表的な例はARBで、主にガバナンスに使われています。

より円滑なやり取りを確保するため、ARBはトランザクションの支払い手段としてETHを使用しています。L2で発生したトランザクションは束ねられてL1の状態に送られるためです。取引手数料の支払い手段としてこの外部トークン(ETH)を導入しなければ、ARBが取引手数料(ガス代)の支払いに使われ、その後運営者はL1でARBを検証するためにETHに変換し、さらにガス代で失うということが起こり、ARBの成長にとってパラドックスが生じる。

上のセクションでは、トークン経済の一般的なダイナミクスと、チームが考慮すべきさまざまなイネーブラについて説明しました。なぜなら、これはトークン価格に直接影響するからだ(これはデゲンの人々が望むことだ)。

- 最大供給量

- 配分の割合(販売、投資家、チーム、マーケティング、財務など)

- 配分の配分:当初、権利確定、インセンティブ銘柄へ。

最大供給量は、チームが最大上限のトークンを発行できるかどうかを決定するため重要であり、無制限のトークンは良い価格分布を持たない可能性があります。これは価格に直接影響しませんが、分配率に影響する要因や、トークンがデフレかインフレかは価格に影響する要因です。

CRV(30億トークン)のような限られた最大供給量の場合、価格は上昇する可能性があります。この種の最大供給量の問題は、トークンが迅速に配布されない場合、将来の新規貢献者にインセンティブを提供することも難しいということです。

一方、無限の最大供給量を持つことで、将来的にインセンティブを使い果たすという問題を回避できますが、もちろん、ここでの欠点は、本質的に無限の供給量があるため、長期的にはトークン価格が下落する可能性があるということです。その成長に関係なく、下降傾向しかない。

流通面では、以下のようなことが一般的です。最大供給量のパーセンテージに基づき、実際に各カテゴリーに割り当てられるべき最大供給量のパーセンテージを決定する。主なカテゴリーは、チーム(創業者、開発者、マーケティングなど、実質的にプロジェクト構築に責任を持つ個人を含む)、投資家(初期/シード/プライベートラウンドに関与する者)、財務(研究開発、埋蔵金などの運営コスト)、コミュニティ(エアドロップ、LPインセンティブ、マイニングインセンティブなど)、パブリックセールス(ICO、IDO、IEO、LBPなど)、マーケティング(アドバイザー、オピニオンリーダー、エージェントなどを含む)です。(アドバイザー、オピニオンリーダー、エージェントなど)。

これらはプロジェクトが考慮すべき重要な要素の一部ですが、プロジェクトごとに大きく異なり、「戦略」に基づいて簡略化したり、さらにカテゴリーに分けたりすることができます。

2020年から21年にかけてDeFiが注目されるにつれ、各チームは、コミュニティへのより高い報酬の提供やエアドロップを通じて初期保有者のフロートを増やすことで、ネットワークの成長と持続可能なトークンエコノミーのブームにつながる可能性があることに気づいています。

最後に、分配です。初期供給とは、「ローンチ」直後にオープン市場にリリースされる最初のフロート、またはTGEと呼ばれるものです。 このカテゴリーへの分配は、通常、国庫のパーセンテージ、一般販売、そして私たちが至る所で目にする悪名高いエアドロップです。

トークンがアンロックされる場合、これらは通常xヶ月/年の間ロックされます。これは通常、投資家、トレジャリー、チームのトークンに適用され、彼らはそれがいつまで続き、いつアンロックされ始めるかを自分で決めることができます。特に、このセグメントの参加者は通常、トークンを購入した投資家の上場価格を下回る評価で購入した投資家であるためです。

では、なぜこのようなことが重要なのでしょうか?

簡単に言えば、トークンの需要と価値の獲得は、市場参加者がトークンを保有することで理論的に価値を得ることを意味します。

もう一度CRVの例を使ってみましょう。CRVのメタニーズを特定し、理解する必要があります。CRVの価値提案を分解してみよう。参加者はCRVを使って、毎週どれだけのCRVが発行されるかを投票することができる。CRVはなぜ重要なのでしょうか?CRVを保有する市場参加者は、プロジェクト手数料の50%を受け取る資格があるからです。したがって、より多くのCRVを保有すればするほど、より多くの収益を受け取ることができる。このことから、CRVに対する究極のメタ要件は、保有を促しながら利用者の利益を最大化する能力であり、ポジティブな行動(利用者の保有)と価値の獲得(報酬の獲得)を誘発する優れたメカニズムであると言える。

当初、多くのトークンは価値を回復するのに苦労しました。そのため、プロジェクトは市場参加者に利益をもたらすために保有することで価値を獲得することに関心を持つようになりました。

現在、この分野には多くの創造的なトークンモデルがあります。

現在、この領域には創造的なトークンモデルが数多く存在します。

これについては以前にも説明しましたが、ATOM、OSMO、KUJI、INJ、TIAを誓約することで、今日のCosmosエコシステムのほとんどのエアドロップに参加する資格が得られることを覚えているかもしれません。

これにより、コスモスのエコシステムにおける誓約者の数は大幅に増加しました。今後もさらなるエアドロップが約束されているため、彼らは誓約をやめることはないだろう。このインセンティブは、トークンを売却するよりも保有することを奨励する。21日間のプレッジ解除期間があるため、プレッジ解除が非常に面倒になり、人々は保有しやすくなる。

あるDeFi Degen氏は、Cosmosエコシステムのアプローチを(3,3)(OHMネズミ講)と表現したが、ある程度は正しい。

ORDIとその背後にある碑文やルーン文字などのトークンとの関係は、ビットコインとその背後にある暗号通貨との関係に似ている。

JinseFinance2024年6月26日、ブラストはトークンエコノミクスを発表しました。BLASTの総供給量は1000億トークンで、50%がコミュニティにエアドロップされ、最初のエアドロップは170億トークンです。ゴールデンファイナンスは読者のために、ブラストのトークンエコノミクスに関する詳細な情報をまとめました。

JinseFinanceエテナは、$ENAのユニバーサル・プレッジ機能の開始を皮切りに、エテナ・エコシステムにおいて$ENAにより便利な機能を徐々に導入し始める。

JinseFinanceアービトラムは、レイヤー2ネットワークのリーダーであり、楽観的なロールアップ流派を代表するオプティミズムと同等のイーサネット・レイヤー2(L2)ネットワークである。

JinseFinance分散型金融トークンは、仮想通貨ユーザーに、ローン、融資、保険など、銀行に似た多くのサービスへのアクセスを提供します。

Coindesk

Coindesk Coinlive

Coinlive Coinlive は、独占インタビューでメタバースの危険性について詳しく知るために、Klaytn のゲーム パートナーシップ リードと話をします。

Darren

Darrenトークンの燃焼は、プロジェクトの総供給量の合理的な量を単純に削除または破棄することです。

Nulltx

Nulltxこの記事では、4 つの一般的なトークン エコノミー モデルの長所と短所、Web3 プロジェクトが収入を得る 4 つの方法、トークン エコノミー モデルの供給と配布のメカニズム、DAO のトークン エコノミー モデルの設計方法について詳しく説明します。シンプルで明確な思考フレームワークを備えたモデルの設計と研究に興味のあるユーザー。

链向资讯

链向资讯イーサリアム拡大プログラム「オプティミズム」は、トークンOPの発行とトークンエコノミクスの発表を正式に発表し、当初のトークン総供給量は4,294,967,296 OPトークンで、総供給量は年率2%で拡大すると発表した。

链向资讯