グレースケール・グレイスケール調査洞察:2024年第4四半期 暗号産業展望

イーサリアムは今年、ビットコインを下回っているが、スマート・コントラクト・プラットフォームのCrypto Industry Indexを上回っている。

JinseFinance

JinseFinance

Grayscaleは創業以来、暗号世界の主要なバイサイドプレーヤーであり、最大の暗号「オープンラベルのクジラ」の1つである。

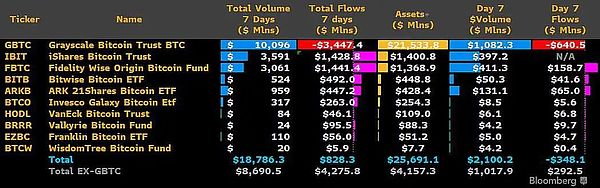

代わりに持続的なBTC売りを引き起こし始めたのは、1月11日にGrayscale GBTC TrustがスポットビットコインETFへの転換に成功した後だった--本稿執筆時点で、GBTCは累計34.5億ドルの資金流出を蓄積しており、GBTCを除く残り10のETFが売り越しに転じている。GBTC、残りの10本のETFはすべて純流入となっている。

これはまた、灰色のGBTCが現時点でビットコインETFからの全体的な資金流出の中心的な貢献者であり、短期的に最大の売り越しとなっていることを意味する。

スケールグレー:(かつては)最大の暗号「ミングルの巨鯨」

2019年以降、グレースケールは、ビットコインETF全体の資金流出の中核となっている。2019年以降、Grayscaleは暗号世界の極めて重要な光明となる巨大なクジラとなっています。2013年にDigital Currency Group(DCG)の専門子会社として設立され、Spot Bitcoin ETFが上場・取引されるまで、Grayscaleは投資家にコンプライアンスに準拠した投資チャネルを提供する信託ファンドとして運営されていました。その資金の90%以上は機関投資家や年金基金から調達している。

また、今年の1月11日にGBTCがETFに転換した時点で、グレースケールGBTCは250億ドルのAUMを持つ最大の暗号通貨カストディアンの巨人でした。

現在、グレイスケールの単一信託の中には、ETH、BCH、LTC、XLM、ETC、ZEC、ZEN、SOL、BATなどがあり、このことからも、グレイスケールがETFのカストディアンであることがわかる。機関の友人」グレースケール、投資嗜好はかなり強固で、基本的にすべての主流資産と古いコインである。

また、これらの信託自体が「裸のマルチ信託」であり、まるで暗号通貨を食料として専門に扱っているかのようだ。"勇敢な" - 短期的なものでしかない。

その後、投資家は裁定取引目的でBTCやETHを預けることを選択し、これはグレースケールの対応信託の規模を継続的に拡大させるだけでなく、スポット市場にとっても絶対的なプラスとなる。-- 供給側から対応するコインを強力に食って、売り圧力を緩和する。

つまり、グレイスケールのGBTCは現在、弱気相場のトリガーとして大いに批判されている一方で、かつては強気相場(2020年)の主要なエンジンとみなされていたのです:

ビットコインETFは、市場が2020年まで待ち望んでいた店頭(OTC)資本の増分の主要な導管であり、ビットコインETFが天文学的な額の増分の資本をもたらし、主流の投資家に暗号通貨への道を開き、将来に向けてビットコインを可能な限り押し上げると期待されてきた。ビットコインETFは、従来の主流投資家が暗号通貨に投資する道を開き、暗号資産配分がより広く認知されるように、ウォール街でビットコインやその他の暗号通貨が大量に受け入れられることを可能な限り促進するために、大量の増分資本をもたらすことが期待されている。

2020年以降、機関投資家の明るいエントリーの代表としてグレーに、またビットコインETFに皆の期待を引き継ぎ、さらにはかつて強気市場のエンジンの役割を果たした。

特にビットコインETFの申請が遅れている状況の中で、グレイスケールはほぼ唯一の準拠した参入チャネルとしての地位を確立しており、

ビットコインETFは中国初のものである。line="CBOu "ql-global-para="true" style="text-align: left;">実際には、適格な投資家や機関が暗号市場に介入するための中間パイプラインとして機能し、投資家とETHスポットの間の弱い接続状態を実現し、増分店頭ファンドが直接参入するためのチャネルを開いた。

マイナスプレミアムは徐々に解消

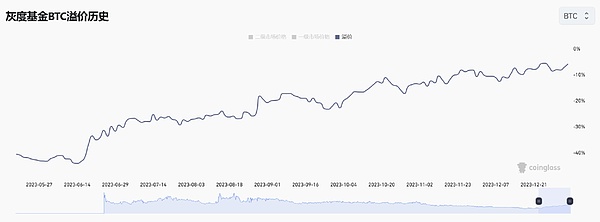

ETH spotは、投資家がETHスポットに直接参入するための弱い接続状態に気づいている。="text-align: "left;">実際、2023年6月、ブラックロックのスポットビットコインETFに関するニュースが出た後、GBTCのマイナスプレミアムは徐々に縮小し始めた。

例えば、2023年7月1日からのCoinglassのデータを使用すると、グレースケールのGBTC、ETHEなどの信託のマイナスプレミアムは、ほぼ過去最低となっています。-GBTC信託は30%のマイナスプレミアム、ETHEは30%、ETC信託は50%以上のとんでもないマイナスプレミアムです。

そして、ETF先取りゲームのここ半年で、GBTCのマイナスプレミアムは30%から一気に縮小し、現在ではほぼ0に近くなっており、ファンドのレイアウトを先取りして買ったファンドの大半は、利益確定して撤退するタイミングを迎えている(ウッディなど)。レイアウトを先取りして買ったファンドの大半は、利益を取って撤退する時期を迎えている(木姉など)。

ネガティブプレミアムの観点からは、グレースケールの暗号通貨トラストは原資産を直接償還しないため、プライマリー市場でGBTCやETHEトラストの私募に現金またはBTCやETHで参加していた投資家にとって打撃となります。明確な出口メカニズムはなく、償還も減額も存在しない。

その後、これらの投資家が6カ月または12カ月(GBTCとETHEのロック解除期間)後に、米国の流通市場でロック解除されたBTCGとETHE株を売却する場合、マイナスのプレミアムに基づく損失でしか売却できません。損失が発生する。

このような観点から、GBTCを流通市場でもマイナスプレミアムを理由に大量に購入した人もいるようで、BlockFiはThree Arrows Capitalに約1000万株を提供している。スリー・アローズ・キャピタルは約10億ドルで、3分の2のビットコインと3分の1のGBTCを担保にした。

そしてスリー・アローズ・キャピタルは、GBTCの大口買い手として、GBTCを購入した。GBTCの大口買い手であるキャピタルは、将来GBTCがETFになったとき、あるいは転換が可能になったとき、マイナスのプレミアムが均等になり、期間中のリターンの差額が得られることに賭けている可能性が高い。

そのため、今回のETF申請のずっと前から、スリーアローズキャピタルは、資金調達と交換のルートを開くために、GBTC、ETHE、その他の受託商品をETFとして積極的に推進してきた。

スリーアローズキャピタルは、GBTC、ETHE、その他の信託商品のETF化を、申請の波が押し寄せるずっと前から、表面上は積極的に推進してきました。

灰色の影はいつ止まるのか?

1月11日にグレーアウトしたGBTC信託が、スポットETFへの転換に成功した後、持続的なBTC売りを引き起こし始めたため、当時はハチミツ、今日はヒ素:

具体的には、1月23日現在、前7取引日の全スポットビットコインETFの出来高合計は約190億ドルで、GBTCはその半分以上を占めており、現在、ETFによってもたらされた資本の増加は約45億ドルであることを意味する。ETFによってもたらされた資本の増加は、現在進行中のGBTCの流出に対するヘッジの過程にある。

もちろん、破産手続き中のFTXの売却がその大部分を占めており、FTXが清算・売却したGBTCの2200万株は10億ドル近い価値があった。

全体として、シェイズ・オブ・グレイとGBTCは最後の強気市場の最大のエンジンの1つであり、長年にわたり投資家に信託の形で準拠した暗号通貨投資を提供してきたが、ETFの成立後

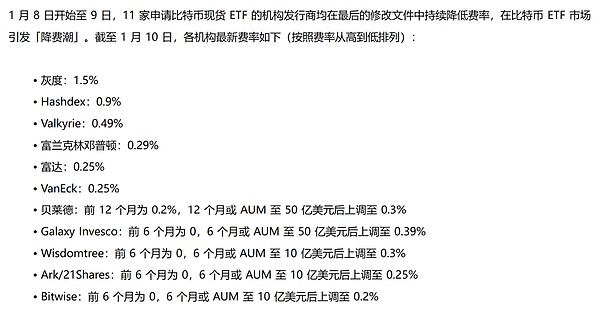

GBTCの1.5%の管理手数料は、他のETFの0.2%から0.9%の手数料よりはるかに高い。である。

ある意味で、これは今後しばらくの間、明確な勝負になりそうだ。GBTCはまだ50万BTC(約200億ドル)以上を保有しており、参入を待っている機関やファンドは、チップを集めてそのシェアに食い込むタイミングを待っているのは確かだ。

これはまた、今後しばらくの間、GBTCの売りが主観的な資金流入を圧倒し続ける可能性が高いことを意味する。

振り返ってみると、かつて2020年に店頭資金の増分を引っ張るために使われたこうした「強気エンジン」のグレースケールは、今日の環境ではもはや有効でないばかりか、効果もない。今日の環境では、もはや機能しないばかりか、いつ業界に津波が起きてもおかしくない潜在的なリスクポイントにさえなっている。

風が吹けばプラス要因が増幅され、引き潮の持続性はさらに価値を増すだろう。業界はまだ急速な発展のために、巨大なクジラのレイアウトへのこだわりを壊す、魅力的な除去機関は、この特定のサイクルかもしれないが、我々は最大の経験のいずれかを収穫することができます。

イーサリアムは今年、ビットコインを下回っているが、スマート・コントラクト・プラットフォームのCrypto Industry Indexを上回っている。

JinseFinanceグレイスケールリサーチは、ブロックチェーン技術の透明性と記録管理、市場のインセンティブ、ユーザーの集合知を活用することで、Polymarketが「真実の情報源」になる可能性があると考えている。

JinseFinance暗号ETFの米国での規制解除は、グレースケールに有利な流れを変えたが、強力な競争相手も登場した。伝統的なカストディ会社の参入により、暗号カストディの状況は劇的に変化した。

JinseFinanceGrayscaleのイーサリアムETFは、暗号投資を一変させ、イーサを5,000ドル以上に押し上げる大きな可能性を持ってデビューする。

Huang Bo

Huang Boグレイスケール・ビットコイン・トラスト(GBTC)、ミニ・ビットコインETF発表後に資金流出が急減、投資家の信頼感を植え付ける。

Xu Lin

Xu Linビットコインの価格は、米国で上場しているビットコインのスポットETFへの資金流入の直接的な結果として上昇しているが、限界的な需要は、最終的には、代替の「価値の保存」と分散型コンピューティングネットワークとしての資産に対する投資家の関心を反映している。

JinseFinanceGBTCが他のビットコインETFと異なるのは、ETFになる前にビットコイン投資ファンドとして存在していたことだ。

JinseFinancegreyscaleの分析によると、伝統的なバランス型ポートフォリオは、暗号通貨への適度な配分(金融資産全体のおよそ5%)により、より高いリスク調整後リターンを達成できることが示唆されている。

JinseFinanceパート 3: 3AC、グレースケール、ジェネシス、および DCG

Espresso

Espressoグレースケールは、セキュリティ上のリスクを理由に、ビットコインの予約証明を提供することを拒否しました.

Beincrypto

Beincrypto