アルウィーヴの仕組みとその意味

Arweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance

JinseFinance

1.暗号のビジネスモデル

最近、以下のような批判が多い。イーサとL2の価値蓄積批判が多く、イーサとL2のめまぐるしく変化する探索的発展は、その価値評価にとって難しい問題を生み出しています。本稿では、その方向性について考えてみたい。イーサとL2のビジネスモデルを具体的にどう見るかについて話す前に、Crypto全体に存在するビジネスモデルを見てみよう。

1.1「エンタープライズ」クラス

中核:支配+独占(ライセンス)、価格差別が利益につながる

このクラスのモデルの焦点は、伝統的な企業ビジネスの規範と異ならない、サービスや契約に対する高度な管理を通じて収益を増やすという目標にある。ここでは、分散化は非常に不要なものであり、ユーザーに受け入れられる範囲で行われる必要があるだけである。基本的に、効率的な運営を保証する必要がある利益志向の企業として、統制の外交はあってはならない。

この種のプロジェクトでは、競争はビジネスモデル、つまり価格差別の能力、ユーザーのニーズに応える対応の迅速さ、ユーザーの成長をもたらす能力にあり、トークンは主に顧客獲得と資産化の手段である。

例えばソラナ財団は、エコシステムに対する高度なコントロール権を持っており、グローバル・オンチェーン・ナスダックと名乗るソラナが、このストーリーの中核的価値を構成する基礎的な部分、特にビジネスモデルと利益を常に重視している程度には、マシンの電源を切る権利を持っているとさえ言える。ソラーナの収益は、ブロック空間を独占することから生まれる価格差別であるMEVの収益によるところが大きく、SOLの資産自体は一元的に保有される証券化ビークルである。

中核:ライセンスフリー参加。(このカテゴリのポイントは、オープンでほとんど変更されないプロトコルの標準を作成することであり、DAOや財団が舞台裏で、統治はするが干渉はせず、プロトコルをより自律的に実行させることです。プロトコルの使用はパーミッションレスで、収益モデルはオープンで変更が難しく、誰でもプロトコルを使用して市場や資産を作り、自分のビジネスや利益を得ることができる。プロトコル "は多くの場合、自律性の度合いで評価される。つまり、プロトコルの更新権を管理し、市場によって監督される最低のチームから、更新権を破棄し、製品を市場の自由に委ねる最悪のチームまで、ハードまたはソフトの分散型ガバナンスの度合いは様々だが、分散化の幅がある。トークンはここで、配当とガバナンスの役割を果たす。

この種のプロジェクトでは、製品運営の持続可能性、需要の持続可能性、入場時にもたらされるネットワーク効果が試され、多くの場合、PMFを最初に見つけたムーバーが大きな競争優位性を持つ。

1.3「資産」カテゴリー

中核:資産そのものの価値に注目

このようなプロジェクトでは、コンセンサスの強さ、資産の採用、継続する能力が試される。

暗号の世界では、さまざまなプロジェクト、アセットが上記のビジネスモデルやモデルの組み合わせに対応しており、そのような視点で現在のイーサやL2の評価をしてみることもできます。

2.1L2の現在の位置づけ

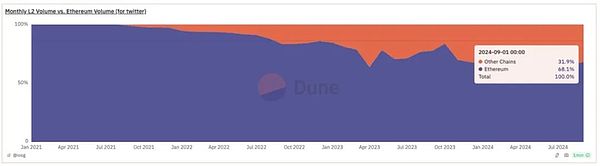

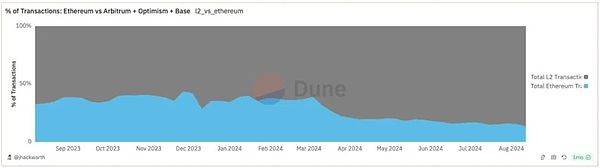

L2は当初、イーサネットとして位置づけられていました。スケーリングであり、イーサ・トランザクションを大規模に伝送します。そのような目的は、実際にある程度実現されています。イーサ・トランザクションをシャントし、ボリュームの増加をもたらすという観点からは、比較的成功している。L2は現在、イーサのエコシステムの重要な一部となっており、トランザクション総数の85%、取引量の31%を占め、イーサのファンダメンタルズの重要な一部となっている。

Source: Dune Analytic

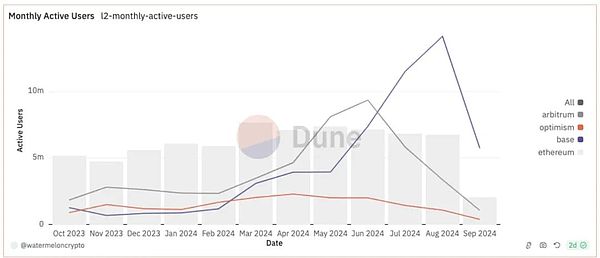

アクティブアドレス数イーサの3~4倍

。出典:Dune Analytic

イーサリアム全体のトランザクション数の実際の増加は、L2トランザクションのコストが安いため少し膨らんでいますが、L2採用の影響はまだ見られます。

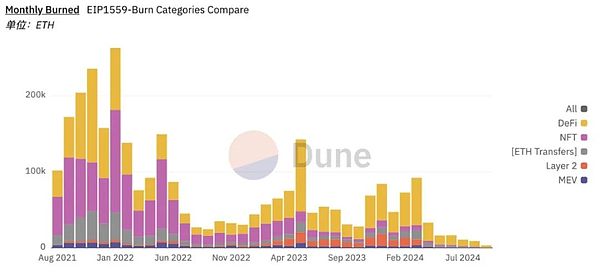

しかし、L2はそのような取引に対してEtherChannelに比例した収益の増加をもたらしておらず、L2によって生み出された収益は主に2つの分野に分かれています。1つ目はDA手数料で、EIP4844以前の取引データ手数料とEIP4844以降のBlob手数料です。2つ目はMEVで、現在のBased Rollupを除けば、L2はこの収益を完全に自分の懐に飲み込んでおり、短期的にイーサに還元する見込みは低くなっています。これはまた、超音波通貨の概念が薄れつつある現在、事実上イーサをインフレに追い込んでいます。

出典:DuneAnalytic

以下は、DAフィーがL2からL1への収益貢献となり得ない理由の説明です。

DAが優先的に料金を発生させるのは、飽和状態になったとき、つまり独占的な価格決定権を持っているときだけです

DAは飽和していないときにはバルク商品であり、長い目で見れば、ユーザーはヘッジしてピンポンを探すことができるようです

DAの需要は供給と不釣り合いな速度で成長します。L2には、リアルユーザーのトレードほどリアルユーザーによってトレードされる必然性のないボットトレードが大きな割合を占めています。DA手数料に関連するC-suiteのコストが高すぎれば、この部分の取引は当然減速する。ですから、取引件数をあと数倍増やせばブロブは飽和状態になるという主張は、妥当な主張ではありません。

本来、スケーリング自体はDA手数料に反するものであり、継続的なスケーリングを追求してお金を稼ぐことは、Ether L2のアーキテクチャが本来参照するトランザクションの混雑から設計されるべきではありません。以前はETHのベータアセットと見なされていたEther L2は、現在もそのように語られており、L2は依然として「Ether L2」と名乗っている。L2はファンダメンタルズからさらに遠ざかっている。将来、L2の収益はもはやEtherの収益を意味しない。どちらも独自の評価システムを持つべきだ。

2.2 異なるL2ビジネスモデルとは?

2.2.1 Universal L2

ユニバーサルL2とは、世界共通のL2を指す。さらに、アプリケーション・エコシステムそのものになろうとしています。初期のUniversal Rollupsは、同盟の形に行っている、より良いUniversal Rollupの現在のパフォーマンスは、開発者のためのより良いインセンティブを革新し、保持するために、技術革新のメカニズム上の利益の分配に主にあるユーザーの積極的な参加。

ユニバーサルL2の経営スタイルは、各チームのコアから外側に拡大することであり、ユニバーサルL2が直面する競争は、外部のL1競争から直接であり、ユニバーサルL2の収益獲得は、その利益分配メカニズムの下でほぼ100%である。に入っている。

この位置づけは、これまで説明してきた「エンタープライズ」モデルに沿ったものであり、Alt L1と同様の評価、つまり、そのエコロジー、ファンダメンタルズ、特に収益で評価されることに適しています。Alt L1に対するメリットは、イーサのコミュニティとエコシステム、そしてETHの流動性を活用できることです。デメリットは、トークンの資産化能力が相対的に不足していることと、顧客獲得能力がAlt L1より若干劣ることです。

2.2.2 アライアンスL2

アライアンスL2とイーサは、第1レイヤーと第2レイヤー(L2/L3)、アライアンスとイーサネットに似ています。違いは、フェデレーション内でL2/L3を送信するにはライセンスが必要であり、フェデレーションL2のビジネスモデルを保証することです。

初期のユニバーサルL2はすべてアライアンスL2に移行しており、ある程度の市場牽引力を得た後は、アライアンスL2の方がビジネスとして有利になる傾向があるということです。移行前のArbitrumとOptimism、最近ではzkSyncとInitiaがこの方向に進んでいる。フェデレーテッドタイプのL2は、イーサのセキュリティとETHを介した決済通貨に支えられてはいるものの、本質的にはすでに独自に発展しているL1のエコシステムです。アライアンス型L2の特徴は、独自の管理によってエコシステム内のビジネスモデルや参加者を変更できることです。したがって、Alliance L2をより中央集権的な「プロトコル」と見なす方が適切です。

出典:Dune Analytic

アライアンスL2は、アプリケーション開発をまだ委任しているオプティミズムのようなエコシステムに似ており、コントロールできるイーサリアムと見られている。イーサとの違いは、分散化がより戦略的であることだ。ライセンスモデルと集中管理モデルを通じて、リソースをプールし、シナジーを拡大することができる。優れたリソースが参入し、流動性とエコシステムを共有し、新しいエコシステムが立ち上げられた後、収益ゲートを通じて元のエコシステムに供給することができる。コインベースとソニーがオプティミズムを選んだ理由はここにある。エンタープライズ」L2が可能になることで、より画期的なアプリが生まれることを期待したい。

前回は、「プロトコル」型モデルの分散化スコープの違いについてお話ししました。プロトコルの分散化を模索する過程で、ArbitrumのエコシステムにおけるDyDxや、その後のTreasureDAOのように、チェーンやアプリが逃げ出すケースはよくあります。プロトコルの分散化の度合いと、独自のエコシステムの開発と統合のバランスをどのようにとるかは、アライアンスのL2コアの価値を測ることです。

2.2.3 AppchainのL2

AppchainのL2は、より新しいビジネスモデルと価値を捕捉する。App Chain L2は、より新しいビジネスモデルと価値を獲得するものです。アプリの評価は、アプリケーション自体に加え、アプリケーションに新しい価値をもたらすL2ビジネスモデルに戻る必要があります。アプリのロールアップのほとんどは、L2の下で提携に添付することを選択し、起動コストを下げると同時に、より強力な生態放射効果に頼ることができます。

Appchainは現在、アライアンスL2とRaaSに依存しており、チェーンを構築するためのコストは非常に低いです。しかし、チェーンの適応性の設計や、(データブラウザなどの)インフラをサポートするにはまだ投資が必要です。Appchainの場合、トークンの効果的な使用やMEVの獲得など、目に見えるメリットがあります。インプットとアウトプットだけを見れば、すべてのアプリがAppchainに適しているわけではなく、適しているアプリはPerp DEXやGamefiなどのように強力な内生的ループを持っている。長い目で見れば、L2を変換する物語的な熱を失い、ROIを合理的に評価する方法がさらに重要になる。

3.L2はイーサネットのビジネスモデルにどのような影響を与えますか?

イーサは、マージ後、特にEIP1559の後、大規模なL2拡張とEIP4844を得る前は、より高い優先手数料とMEVを獲得するために、限られたブロック空間での取引量にまだ依存しています。L2拡張後は、この部分のトランザクションを拡張するMEVを実際に放棄し、L1ネイティブ・トランザクションからの優先権料も減らしている。EIP4844の後、DAとしての収益のこの部分は再び放棄される。このような収益を積極的に放棄することは、一般的な企業慣行ではありません。実際、イーサは私たちが「企業」モデルと定義するような方向に進んだことはありません。この利益の一部を放棄することは、実際、DAと決済レイヤーが高度な分散化と自律性を維持することを可能にする一方で、L2が最小限の財政負担で、ある程度の分散化を犠牲にして、できるだけ大規模なエコシステムとできるだけ多くのアプリケーションを開発するために利用可能なスペースを最大化することを可能にします。

3.1L2ディストリビューションプロトコルとしてのイーサ

ロールアップセントリックの設立以来、イーサはより「プロトコル」指向のアプローチに移行してきました。「エンタープライズ」ではなく「プロトコル」です。L2beatロールアップステージのようなロールアップの要件はありましたが、実際の介入はありませんでした。現在、Vitalikはイーサリアムの「プロトコル」のガバナンスモデルをよりまとまりのある方向へと導く、イーサリアムアライメント要件を提案している。

イーサL1は依然としてエコシステムの取引量の半分以上を担っています。

イーサL1は依然としてエコシステムの取引量の半分以上を占めています。そして長期的には、イーサはライセンスなしでL2を発行するための、高度に分散化された自律的で検閲に強く、安全なプラットフォーム(決済レイヤー)を提供することに似ています。

一般的に言えば、無許可発行プラットフォームのモデルは、Uniswapがユーザー手数料を取ったり、Pumpdotfunが初期にコイン発行のためにユーザーに課金したり、予測市場がユーザー取引手数料を取ったりするように、新しい資産発行や取引のパーセンテージを取ります。

そのため、イーサはL2発行プロトコルであるにもかかわらず、初期にはL2を通じたプロフィットゲートを設定していませんでした。このため、イーサの流動性とコミュニティに依存しながらも、イーサに収益をもたらさない多数のL2エコシステムが生まれました。つまり、イーサは「プロトコル」モデルの中で最も分散的で自律的なのです。Uniswapなど、より成功した非ライセンスプロトコルの開発を見て、絶対的な独占とプールのネットワーク効果のいくつかでは、集中管理の利点である手数料を取得しようとすると、ユーザーに受け入れられる規模で、ネットワーク効果を達成するためにプロトコルの後に、手数料のスイッチを開きます。現時点では、イーサネットのために、一方では、ベースのロールアップと他の試みは、手数料のゲートを試してみるには、いくつかの試みを行うには、一方では、また、元の利益の追求を強制するものではありませんゲートL2の生態学は、高速で開発を続けている。

ETHは長い間渡すことが困難であった。企業」や「プロトコル」モデルを通じてETHを長期的に評価することは難しいでしょう。初期のL1ビジネスモデルは、拡大後はもはや持ちこたえられないからです。結局のところ、利益を放棄することを厭わないビジネスと、手数料のスイッチを永久にオフにすることを厭わないプロトコルは、もはや伝統的なビジネスのレンズを通して評価されるべきではありません。

イーサがそのファンダメンタルズを捨てる本来の目的は、エコシステム全体に成長の余地を与えることでした。エコシステムの繁栄に伴い、イーサの価値、ひいてはETHの貨幣価値も下落します。では、繁栄する可能性のあるイーサのエコシステムとETHは、お互いにどのような価値をもたらすのでしょうか?

ETHがもたらすセキュリティ属性だと考える人もいます。しかし同時に、分散型ネットワークの価値を信じる技術者やアンチクリプトの中には、P2Pネットワークはノードにインセンティブを提供するために、特定の投機的な通貨に縛られるべきではないと主張する者もおり、インセンティブはステーブルコインや初期のPoWマイニングのような、より非投機的なモデルで提供されるべきだと主張する者もいます。分散型ネットワークが追求する非中央集権と、資本集約的なPoSマイニングを追求する継続的なコスト削減は自然に適合するものではなく、多くのガバナンスの改善を必要とする。同時に、ETH自体のセキュリティ価値は、それ自体の価格に影響され、これは非常に反射的である。これらの点については、経済的なセキュリティについて論じた前回の記事でも触れました。現在、インセンティブとセキュリティの両方のモデルで、ETHは現在うまくいっていますが、長期的にはベストではありません。

では、イーサネットネットワークに対するETHの最も重要な価値で、市場に認識されるものは何でしょうか?

これまで5つの高値を付けてきたイーサの歴史から、いくつかのヒントを見つけることができるかもしれません。

L2マイニング

再誓約AVSマイニング

デファイサマーの時代、資産発行モデルは流動性マイニングへと進化し、ETHは資産発行をサポートする資産としての役割を果たすだけでなく、評価される能力を持つ流動性の基盤となることができました。こうしてETHは第二のPMFである流動性建て資産を見つけたのです。それ以来、イーサエコシステムにおける資産発行は、流動性向上についての考えを伴ってきました。

流動性担保は、流動性評価値の強化を導入しながら担保の必要性に対処するものです。

L2マイニングは、このタイプの資産発行+流動性評価+時間コストマイニングの現れです。ETHをL2に橋渡しし、流動性を提供しながらネイティブ・トークン/DeFiプロトコル・トークンをプレッジしてマイニングすることで、この流動性はL2上の流動性エンジンを通じて各プロトコルに流れます。

再プレッジとAVSマイニングは、3つのPMFを1つにした別の実装です。流動性の再プレッジプロトコルは流動性を解放し、EigenLayerのような再プレッジプロトコルは時間のコストを通じてAVSネイティブトークンを採掘する誓約を無期限に提供します。

それにより、資産発行とDefiのユースケースにおいてこのパターンを繰り返し、改善し、ETH自体の需要と価値を生み出します。継続的に需要と価値を生み出す。また、有利子資産、資産発行、流動性提供セグメント、およびガスとしての資産への露出と需要の両方において、ETHの第一の選択肢としての役割を強化し続けています。そのどれもが、インフラ、イーサエコシステム内のプロトコル、およびユーザーの心の中にある価値通貨の第一の選択肢として、ETHが注目される主な対象として、プロトコルやユーザーに配布されることを可能にしています。

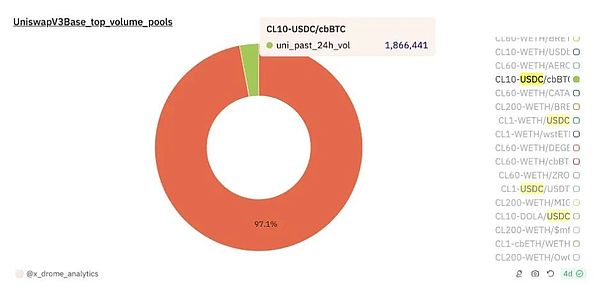

現在、この価値に対する競争はあまりなく、例えば主流のUniswapプールの80%以上がETHで決済されています。それでも、ETHは潜在的な競争に直面している。これには、Base上の$cbBTCのような、価値の貯蔵のためのL2ネイティブおよび派生資産との競争や、インテント・ネットワークからのオフチェーン流動性の競争が含まれます。

USDC/WETH対USDC/cbBTC。USDC/cbBTC, Source: Dune Analytic

しかし、長期的には、ETHの建設にまつわるネットワーク効果、需要の増加をもたらす経済活動の市場の増加は、マイルス氏が言うように、価値のあるすべてのものの価値をより高くするでしょう。

4最初の2つは主に、プロトコルが集中管理、独占、調整、価格差別を行う能力において異なっており、プロトコル自身はさまざまな程度の自律性を追求している。最初の2つは主に、協定が支配、独占、調整、価格差別を集中させる能力において異なる。通貨そのものは、トラクションを使ったシナリオを早期に使用することによって生まれるネットワーク効果にある。

イーサの初期の位置づけとそのL2戦略により、イーサの価値はライセンスフリーの「プロトコル」とETH「通貨」のレベルにまで押し上げられました。Etherのビジョン、リーダーシップ構造、初期のL2戦略により、Etherは半主体的かつ半受動的にL2からの収益を放棄し、L2の負担を減らし、L2の成長のためのスペースを開放した。イーサネット財団によるイーサリアム・アライメントの基準は現在明らかになりつつありますが、イーサリアムの全体的な開放性と自律性は、イーサリアムを単なる「企業」ではないと位置付けてもいます。

初期の強力なL2エコシステムは、アライアンスL2へと進化しました。これは本質的に、より中央集権的なモデルでイーサネットの使命を継続する、より中央集権的でライセンスされたL2ディストリビューション「プロトコル」です。Appchainの価値は、改善されたビジネスモデル(より「エンタープライズ」または「企業」または「トークン」)により、「アプリケーション」自体に戻るべきである。Appchainの価値は、改善されたビジネスモデル(より「エンタープライズ」またはより中央集権的な「プロトコル」)で「アプリケーション」自体に戻るべきであり、チェーンのROIを考慮に入れる必要がある。L2のより中央集権的なブームは、サポートとスペースをもたらすために収益を放棄するイーサリアムの高度に分散化されたモデルに基づいている。

イーサは、DAが適切なビジネスモデルではないことが証明されたことを前提に、利益ゲートを放棄したライセンスフリーのL2ディストリビューション・プロトコルとして徐々に位置づけられています。L2の提携とL2の強力な企業体質の一部は、イーサネットに税金を支払う負担がない場合には、どのように新しい増分ボリュームをもたらすために、イーサネットの最大の賭けです。

イーサの通貨としての価値は、イーサの絶え間ない資産発行と流動性ゲームから生まれます。5つのPMFモーメントは、ETH資産自体に価値と使用慣性をもたらし続けてきました。イーサのエコシステム全体が拡大する中、ETHはエコシステム内で最も価値のある資産として、ETHの強力なネットワーク効果のおかげで、新しいエコシステムの立ち上げから運用に至るまで、あらゆる面で重要な役割を果たしています。エコシステムが安定するにつれ、それを補完するネイティブ/ラップアセットも出てくるでしょうが、ETHの絶対的なシェアに影響を与えることは難しいでしょう。

将来的にL2エコシステムにブームが起きれば、ETHはネットワーク効果として、必ずしも独占的な効果を持たないとしても、漸進的な採用による大きな報酬を得ることができ、その後、イーサは徐々にETH資産主導型の価値形成の基礎を築くことになるでしょう。

エコシステムにとってのEtherのトレードオフと、ETHとL2の価値ポジショニングを理解した後、私たちは、L2がEtherエコシステムの勢力として、ビジネス利益主導モードで軽い負荷で前進し、技術アーキテクチャの豊富な選択肢、多方向の開発、内部の垂直統合の利点を活かして、ユースケースの天井を素早く開くとさらに確信しています。.ETHは、最もネットワーク効果の高い資産として、エコシステム全体が繁栄するにつれて価値の発見を得るだろう。

Arweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance米国経済の落ち込みが予想され、世界的な流動性の引き締めが予想され、国内産業政策の着地が予想より遅れ、「ブラックスワン」イベント前の米国選挙、世界的な地政学的混乱が予想され、温暖化が予想される。

JinseFinanceアメリカのS&P500(全米の大企業500社の株価を指数化したもの)の下落幅は、7月中旬のピークや「暴落」が始まった7月末の水準をまだ下回っている。この下落傾向はなぜ起きたのか?米国経済がさらに深刻な問題を抱える兆しなのだろうか?

JinseFinance8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinanceLiquid CollectiveとObolの新しいレポートによると、2025年のイーサネットのPectraアップグレードには、クライアント、オペレーター、クラウドの多様性に関する懸念など、大きなリスクがある。

JinseFinanceゴールデンファイナンスは、暗号通貨とブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8 2190号」を創刊し、最新かつ最速のデジタル通貨とブロックチェーン業界のニュースをお届けします。

JinseFinanceJinseFinanceJinseFinanceEthereum Foundation の Danny Ryan が、Merge がセキュリティをどのように強化するかについて議論し、プルーフ オブ ステークが開発者に与える影響について説明します。

Future

FutureANZのポートフォリオ・バンキング・サービス責任者のナイジェル・ドブソン氏は、「これを徹底的に検討した結果、これは金融市場インフラにおける重大なプロトコルの変化であるという結論に達した」と述べた。

Cointelegraph

Cointelegraph