マイクロストラテジー急騰の裏側:あまり知られていない "2X MSTR ETF"

レバレッジド・マイクロストラテジーETFの発売によりマイクロストラテジー社の株価が加速

JinseFinance

JinseFinance

著者:100y 編集:ルフィ、フォーサイト・ニュース

もう一日生きるとしたら、それはa)永遠に生きられる可能性が高い、またはb)死に近づいている、ということかもしれない。死に近づいている。

--ナシーム・ニコラス・タレブ著『ブラック・スワン』

この本は、「ブラック・スワン」(邦訳は『ブラック・スワン』)を題材にしている。FTXが破産を申請した2022年11月、2年が経過した。市場はFTXとTerraのクラッシュを忘れたかのように、すぐに回復し、ビットコインは100,000ドルの大台に乗りました。

市場の着実な上昇はエキサイティングだが、2020年に暗号市場に参入した投資家として、私はあまりにも多くの暴落を目の当たりにしてきたため、次のブラック・スワン・イベントが何なのかを心配せずにはいられない。

FTXとTerraの暴落は、原因、プロセス、結果は異なるが、好循環と悪循環という明確な共通点があった。両者とも、良好な市場環境のもとで爆発的な成長を遂げる一方で、状況が悪化すると終わりなき死のスパイラルに陥る構造になっていたのだ。

同様の特徴は、現在、別の企業であるMicroStrategyにも見られます。個人的には、MicroStrategyはFTXやTerraよりもリスクが低いと思いますが、ビットコインを購入するために負債を使用することに危険がないわけではありません。これについて簡単に説明したい。

マイクロストラテジーはもともと1989年にマイケル・セイラーによって設立されました。マイケル・セイラー氏は1989年にビジネスインテリジェンス企業として設立されました。

マイクロストラテジーは、1989年にマイケル・セイラーによって設立されたビジネスインテリジェンス企業です。

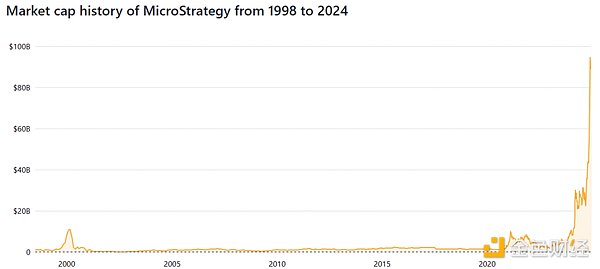

Source:companiesmarketcap.com

同社は1998年に上場し、当初は約10億ドルと評価されていた。ドットコムバブル時の一時的な急騰を除けば、MicroStrategyの時価総額は10億ドル前後で推移し、2020年までは比較的目立たない銘柄であり続けました。しかし、2020年8月11日、MicroStrategyは上場企業として初めてビットコインの購入を発表し、すべてが変わりました。それ以来、MicroStrategyは保有するBTCを増やし続け、その時価総額は飛躍的に上昇し、現在では約900億ドルに達しています。

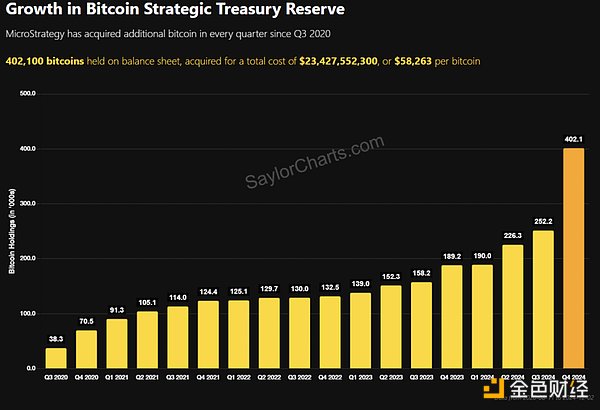

Source:SaylorCharts

マイクロストラテジーは合計402,100BTCを平均58,263ドルで購入しており、これはビットコイン総供給量2,100万枚の1.9%という驚異的な数字です。

1.2.1 現金準備

Source:SEC

ソフトウェア企業として。MicroStrategyは、製品ライセンス、サブスクリプションサービス、製品サポートを通じて収益を上げています。同社の10-K報告書によると、同社のコアビジネスは2022年に約4億9900万ドル、2023年に約4億9600万ドルの収益を生み出します。

暗号通貨の価格変動を除いたコストと営業費用の後、MicroStrategyには2022年に1050万ドル、2023年に080万ドルの余剰金があります。これらの資金は、BTCの購入や既存の負債の利払いに使用することができます。

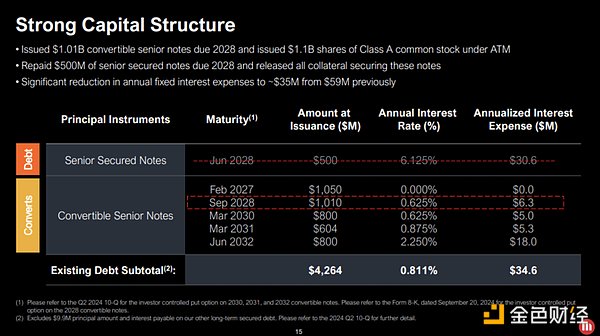

1.2.2転換可能シニア債券および株式募集

出典:MicroStrategy 2024年第3四半期レポート

。MicroStrategyの主な資本調達方法は、転換可能シニアノートの発行です。2024年第3四半期決算の時点で、同社はこのような債券を通じて約42億6,000万ドルの負債を負っており、平均年利率は0.811%、年間支払利息は3,460万ドルでした。

最近では、2024年11月21日に、MicroStrategyはさらに30億ドル相当の転換可能シニアノートを発行しました。これにより、同社の負債総額は70億ドルを超えました。注目すべきは、新たに発行された30億ドルの債券のクーポンレートが0%であることで、これは金利負担が発生しないことを意味する。その代わり、投資家は将来、55%のプレミアムでこれらの債券を株式に転換することができる。

転換社債に加えて、マイクロストラテジーは株式の募集も行っており、2024年第3四半期には11億ドル相当のクラスA普通株式を発行しました。

マイクロストラテジーは、今後3年間(2025年から2027年)で総額420億ドルを調達する計画を発表しました。このうち210億ドルは株式発行によるもので、残りの210億ドルは債券発行によるものである。予定では、2025年に50億ドル、2026年に70億ドル、2027年に90億ドルをそれぞれの資金源から調達する。

以下は、MicroStrategyに関するいくつかの興味深い統計と事実です:

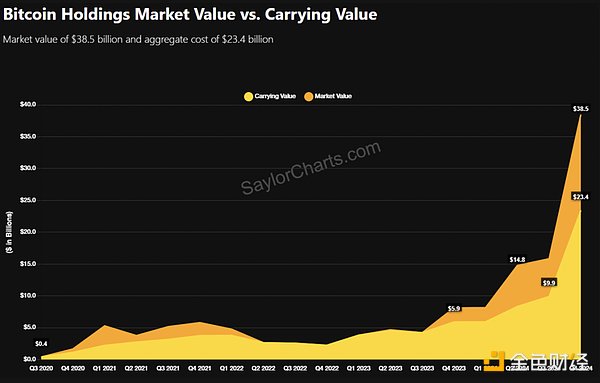

Source: SaylorCharts

Source:MSTR-tracker

マイクロストラテジーの市場評価額はビットコイン保有額の約2.2倍だ。この評価の差が、シトロンのようなファンドがマイクロストラテジー株を空売りする理由です。

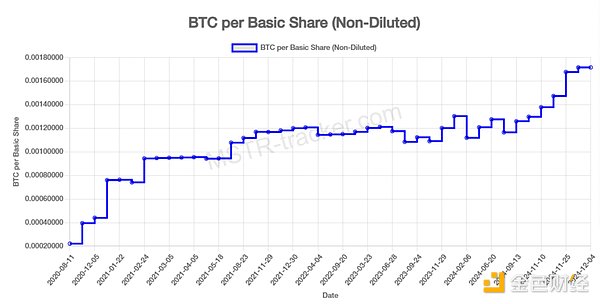

Source:MSTR-tracker

株式公開による株数の増加にもかかわらず、基本株1株当たりのBTC価格は実際に上昇した。これは、MicroStrategyが追加株式提供による希薄化効果よりも早くビットコインを購入しているためです。

FTXとTerraの破綻には構造的な問題が一役買っていますが、創業者側のモラルハザードも重要でした。ブラックスワンの事象は定義上、本質的に予測不可能であるため、公開されている情報に基づいてMicroStrategy社内にモラルハザードが存在したかどうかを評価することは不可能である。したがって、ここでは構造的リスクの分析に焦点を当てる。

この話題は壮大に聞こえますが、MicroStrategyに関係する構造的リスクは実際には非常に単純なものです。もし同社がビットコインに自社の株式のみを投資していれば、価格暴落の影響は比較的軽微なものだったでしょう。

Source:MicroStrategy

しかし、2024年第3四半期のレポートで強調されているように、MicroStrategyの目標は、慎重なレバレッジを使用してできるだけ多くのBTCを取得し、株主価値を高め、ビットコイン自体を上回ることです。

レバレッジは諸刃の剣であることが知られています。レバレッジ自体には負債の利子がつきもので、レバレッジで購入したBTCの価値が下落すれば、同社は負債を返済するために保有資産を売却せざるを得なくなるかもしれません。

マイケル・セイラー氏はBTCを売却するつもりはないとメディアで繰り返し述べており、強制清算は会社の価値に深刻な影響を与える可能性がある。その結果、MSTRの株価が下落し、将来の資金調達が困難になる可能性がある。レバレッジ戦略の破綻は、市場にも大きな打撃を与える可能性がある。

金利コスト

持続可能なボラティリティ

まず、金利コストについて考えてみましょう。最近、30億ドルの転換社債型シニアノートを0%クーポンで発行したことにより、MicroStrategyの負債総額は約73億ドル、平均金利は0.476%、年間支払利息は3,460万ドルとなっています。重要なのは、MicroStrategyがこれらの利払いを維持できるかということです。

Source:SEC

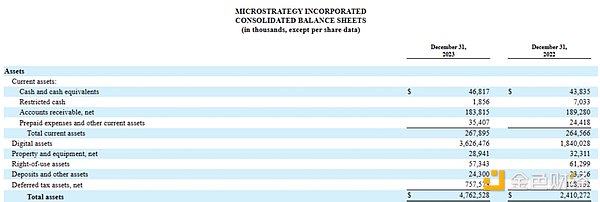

同社の2023年の10-K提出書類によると、MicroStrategyはデジタル資産以外に約11億3000万ドルの資産を保有しています。これは年間支払利息の3,460万ドルを大きく上回っており、MicroStrategyが短期的に利息を支払うことに問題がないことを示唆しています。

さらに、MicroStrategyはビジネスインテリジェンス・ソフトウェアの中核事業から大きな収益を上げています。

また、MicroStrategyは本業であるビジネスインテリジェンスソフトウェアから大きな収益を上げています。

将来の負債の規模も無視できません。前述したように、MicroStrategyは今後3年間で210億ドルの追加転換社債を発行する予定です。これにより負債総額は283億ドルに増加する。現在の平均金利0.476%では、年間支払利息は1億3,470万ドルまで上昇する可能性があり、これは長期的には維持できない金額となる可能性があります。

MicroStrategyは最近、0%クーポン債を発行して金利負担を軽減しましたが、今後もこのような低利の負債を利用できるかどうかは不透明です。これについては、次のセクションで詳しく説明します。

2.2.1 投資家は資金調達を続けるか?

2.2.1 投資家は資金を提供し続けるか?em>Source:MicroStrategy

包括的な問題は、資金調達の持続可能性です。現在の暗号通貨市場のポジティブなセンチメントにより資金調達は容易になっていますが、過去のデータによると、2021年2月から2024年3月の間、MicroStrategyは転換社債型シニアノートを発行していません。この期間は、2021年のビットコイン暴落から最近の市場回復までの期間と一致しています。

Source:Bitbo

決定的な証拠はないが、ビットコインの価格サイクルは歴史的に4年間の半減サイクルと一致している。これは、2026年から2027年頃に弱気相場が発生する可能性が高いことを示唆しており、BTCの長期べき乗モデルは、この期間中に53,000ドルから70,000ドルの潜在的な価格の下限を示唆している。MicroStrategyの平均ビットコイン購入価格が58,000ドルであることを考慮すると、弱気相場では資金調達が困難になる可能性があります。

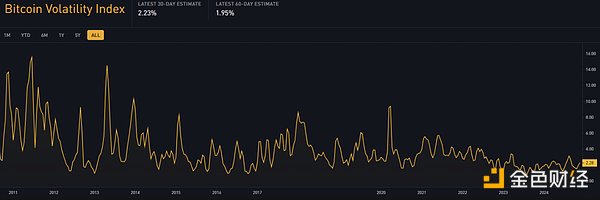

2.2.2ボラティリティは重要

Source:MicroStrategy

ビットコインの価格に加えて、ボラティリティは転換社債の持続可能性において重要な役割を果たします。

ビットコイン価格に加え、ボラティリティも転換社債型新株予約権付社債の持続可能性に重要な役割を果たしています。

読者の中には、「なぜMSTR株は純資産価値(NAV)の2倍以上で取引されているのか?なぜ投資家は最近、30億ドルの転換社債型新株予約権付社債の発行に参加したのでしょうか?

Source:MicroStrategy

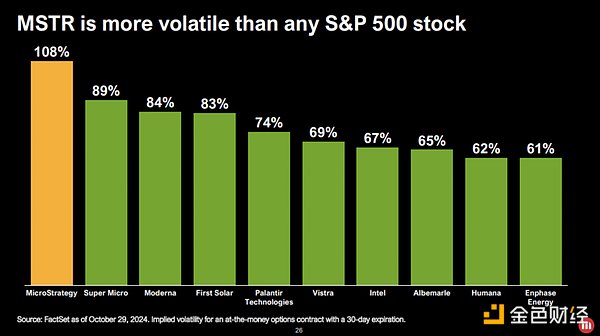

これらの問題の鍵はボラティリティです。ビットコインとMSTRは、他の資産と比較して著しく高いボラティリティを示し、これは投資家にとって魅力的であり、MicroStrategyは2024年第3四半期のIRレポートにおいて、株式のボラティリティを強調しています。

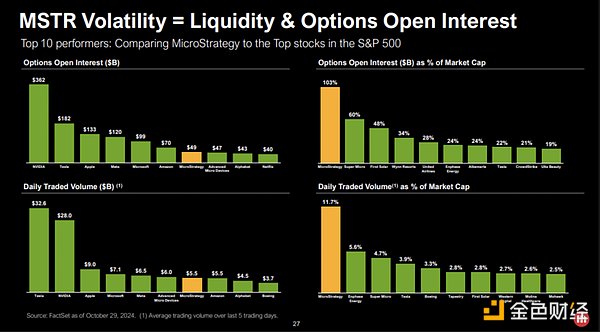

高いボラティリティは、デルタヘッジ、ガンマ取引、ボラティリティ裁定取引など、さまざまな取引戦略を可能にします。

デルタは、原資産価格の変化に対するオプション価格の感応度を測定します。

ガンマは、原資産の価格が変化したときにデルタが変化する量を測定します。

ガンマ取引は、市場の変動から利益を得るためにこれらの変化を利用し、より高いボラティリティを利益にします。Source: MSTR-tracker

ビットコインは伝統的な株式よりもボラティリティが高く、MSTRはビットコインのレバレッジ購入を通じてそのボラティリティを増幅させているため、MSTR株式とその転換可能シニアノートはヘッジファンドから多くの関心を集めている。これらの債券は負債商品であるだけでなく、保有者が特定の価格で株式に転換することを可能にするコールオプションでもあり、その魅力をさらに高めている。

Source:Bitbo

マイクロストラテジーが円滑に資金調達を続けるためには、BTCとMSTRのボラティリティが持続しなければなりません。しかし、ビットコインETFの承認と機関投資家の継続的な参入により、市場は安定し、ボラティリティは徐々に低下している。ビットコインのボラティリティが低下すれば、MSTRのNAVプレミアムが縮小し、株価に影響を与え、転換社債型上位債券の資金調達の魅力が低下する可能性がある。

結局のところ、最も重要な要因はビットコインの価格だ。暗号通貨市場が低迷していなければ、FTXはCoinに匹敵する主要取引所になっていたかもしれない。同様に、Curve FinanceのUSTプールが攻撃を受けなければ、Terraはビットコインとイーサに次ぐ第3位のネットワークになっていたかもしれない。

BTCの価格が順調に上昇し続ければ、MicroStrategyの現在の戦略は、同社と暗号通貨市場に爆発的な成長をもたらすポジティブなフライホイールを生み出す可能性がある。しかし、BTC価格が急落した場合、最悪のシナリオは、MicroStrategyが負債を返済するために保有するビットコインを売却し、悪循環のデススパイラルを引き起こすことです。

ありがたいことに、MicroStrategyの負債は無担保です。同社は以前、ビットコインを担保にした債券を発行していましたが、2024年の第3四半期まで全額返済されませんでした。ビットコインが担保として残っていれば、返済が困難になった場合に清算を余儀なくされることは、悲惨なことになりかねない。

個人的には、MicroStrategyは当面の大きなリスクに直面しているようには見えません。その金利コストは依然として管理可能であり、資金調達は今のところうまくいっています。しかし、今後予定されている資金調達の規模は前例がなく、原資産であるビットコインのボラティリティは低下すると予想される。その結果、2025年から2027年にかけてリスク水準が高くなると予想している。

ビットコインの価値は急速に高まっており、金の地位への挑戦者となっている。

しかし、MicroStrategyは持続可能な方法でBTCを購入し続け、世界で最も強力な企業の1つになるのでしょうか?それとも、チューリップ・バブルの物語に巻き込まれ、またもや要注意人物になってしまうのだろうか?答えは時間が解決してくれるだろう。

レバレッジド・マイクロストラテジーETFの発売によりマイクロストラテジー社の株価が加速

JinseFinanceMixtralの功績は注目に値するが、オープンソースと商用AIソリューションの間の継続的な議論は続いている。この調査は洞察に富んでいるとはいえ、特定の愛好家層を表しており、より広範な業界の嗜好はまだ異なる可能性がある。オープンソースモデルがAIの普及に与える真の影響はまだ見えておらず、多様なアプリケーションとの互換性についてはさらなる精査が必要だ。

Huang Bo

Huang BoFUD は建物の中から来ていると、CoinDesk のチーフ インサイト コラムニストである David Z. Morris は言います。

Others

Others以前に報告された 9 億ドルの債務を負った Gemini の顧客グループに加えて、弁護士によって代表されている Genesis の債権者グループが他に 2 つあります。

Coindesk

Coindeskプレス リリース: DeFi 保護ソリューションである Hackless は、これまでに価値のある資金を節約してきた新しいセキュリティ ツールの先駆者です ...

Bitcoinist

Bitcoinist物語のマイケル・セイラーの側は、状況の現実ですか?それともダメージコントロールツアー中ですか? ...

Bitcoinist低収益と過大評価されたファンダメンタル指標は、MSTR に長期的な弱気リスクをもたらします。

Cointelegraph

Cointelegraph3AC の借入の詳細の多くは機密のままであるため、金額は過小評価されている可能性があります。

CointelegraphB2Broker は、新しい改善された年間支払いプランを提供する最新ニュースを喜んでリリースします ...

BitcoinistMicroStrategyの株価が暴落する中、マイケル・セイラー氏は、ビットコインの保有がBTC担保ローンのマージンコールの可能性をカバーできると確信している.

Cointelegraph