a16z 2人の創業者:AIブームとインターネットブームの違いとは?

a16zの創設者であるマーク・アンドリーセンは、インターネットはネットワークであり、AIはコンピュータのようなものだと考えている。

JinseFinance

JinseFinance

出典:騰訊科技

2024年8月5日、世界の株式市場は「ブラックマンデー」に見舞われた。

S&P500指数は3.1%下落し、ナスダック指数は3.4%下落した。

テクノロジー株とチップ株が下落を主導した。エヌビディアは6%下落、アップルは4.6%下落、テスラは4.2%下落した。

この「ハイテク7銘柄」は、セッション開始早々に市場価値合計1.3兆ドルを蒸発させた。その後、株価は回復したが、この日の時価総額の損失は6500億ドル強にとどまった。

復旦発展研究院金融研究センターの孫立健所長は、米国株が下落したのはバブルの高値圏にあったからだと指摘。

そのバブルの最たるものがAIセクターで、半月以上連続して下落している。

7月18日、米国株の「ビッグ7」は5日間で累計1.1兆ドルの市場価値を蒸発させた。

1週間後の7月24日、「ビッグ7」は再びまとめて下落したため、その日の米国株式市場は1日を通して7500億米ドル以上の市場価値を蒸発させた。これはまた、S&P500とナスダックがともに2022年末以降で最大の1日の下げ幅となった。

株式市場の外では、AIバブルの警告が続いた。

3月、アポロのチーフエコノミストであるトルステン・スロック氏は、AIバブルは1990年代よりも「悪化」しているだけでなく、ドットコムバブルのピーク時に見られたレベルをすでに超えていると書いた。

セコイアのパートナーであるデビッド・チャン氏は昨年、そして今年も、AI企業がインフラを賄うには、合わせて6000億ドルの年間収益を上げる必要があると警告した。現時点ではそれは不可能だ。

AIバブルに関する最も深刻な懸念は、6月下旬に発表されたゴールドマン・サックスのレポート「Generative AI: Spending Much, Gaining Little(AIバブル:多くを費やしても、得るものは少ない)」に由来するもので、インタビューに応じた多くの専門家が、人々はAIに過大な期待を寄せ、過大な投資をしているが、AIがもたらした利益や潜在的な利益は小さすぎると述べている。現時点では、AIには大きなバブルリスクがある。

AIは積もり積もったバブルなのか、そうでないのか。もしそうなら、バブルは今はじけるのか?その後、どのような影響があるのだろうか?この記事を読めば、おそらく答えが見つかるだろう。

バブルを判断するには、まずバブルとは何かを理解する必要がある。

バブルは多くの場合、新技術の創造に端を発し、市場がその技術の将来的な発展を過度に楽観視し、過剰投資やトレンドへの盲目的な追随を招き、その価値が実体経済の耐えられる範囲を超え、その後急落し、最後にはシャボン玉のように破裂する。

ハイマン・ミンスキーの『金融不安定仮説』やホルディ・ガリの『金融政策と合理的資産価格バブル』など、経済バブルに関するいくつかの古典的な論文と組み合わせて、バブルが発生する中核的な条件を要約する。

主なものは、投資に有利な経済のファンダメンタルズ、情報格差の出現、心理的・行動的要因によるインフレ効果です。簡単に言えば、市場は豊かで、投資家は不合理な投資をしているということだ。

1つ目は、市場が豊かでなければならないということ、つまり流動性が豊富でなければならないということです。低金利環境での信用拡大、バブルを引き起こすための過剰流動性という経済の基本的な現状。

たとえば2022年、私たちは「何でもバブル」と呼ばれるものを経験した。米連邦準備制度理事会(FRB)は2020年から2021年にかけて、流行による景気後退に対応するため、ほぼゼロ金利と量的緩和(QE)を実施した。この動きは投資家をよりリスクの高い投資に引きつけ、持続不可能なビジネスモデルを低利融資で繁栄させた。ほぼすべての株式市場の資産が高騰し、米国史上最高記録を何度も更新した。2022年まで、連邦準備制度理事会(FRB)はインフレ抑制のために金利を再引き上げ、それに呼応して株式市場は急落し、グーグルは1年で40%、テスラとメタの株は60%下落した。

2つ目は、投資家による不合理な投資です。新技術によって、投資家は初期の投資でかなり高いリターンを得ることができる。また、特定のトラック自体の独占的な性質が、将来の潜在的なリターンをさらに高くしている。十分に高い利益率は市場の盲目的な楽観主義につながり、投資家がリスクを過小評価し、リターンを過大評価する原因となる。

例えば、2000年にパンクしたドットコムバブル。1995年には、Eコマース、テレコム、ソフトウェアサービス、その他のインターネット関連セクターにベンチャーキャピタルが大量に流入し、投資収益率は化学、エネルギー、金融といった他の産業をはるかに上回った。また、株価の急騰に目をつけた投機家たちは、さらなる上昇を期待して買いあさった。1999年、アメリカにおけるインターネット関連産業への投資額は287億ドルに達し、1995年の10倍近くになった。

前述したバブルの2つの前提条件を思い出してください。

しかし、現在の米国金融市場の流動性は楽観的ではなく、AIバブルの天井は高くないことを意味します。

この点に関して、CREキャピタルのパートナーである熊偉銘(Xiong Weiming)氏は、「このバブルの波の程度は、20年前のインターネットバブルや、2017年の暗号通貨バブル、2021年のNFTバブルよりもはるかに小さい」と指摘しています。これらは、実際の製品やサービスが投資収益サイクルにおいて獲得できるものをはるかに超える評価によって特徴付けられる。

このバブルの程度は、比率で測れば、おそらくドットコムバブルやNFTバブルの20%から30%に過ぎないと思います。このバブルの程度は、間違いなく以前のバブルよりも小さい。"

融資環境はこの2年間比較的悪く、FRBは2022年3月から2023年7月にかけて11回の利上げを行い、流行期の金融緩和によってもたらされた過去40年で最高のインフレを抑制しようとしている。

同時に、FRBは2022年6月から大規模なテーパリングを開始し、保有する国債を毎月600億ドル、住宅ローン担保証券(MBS)を350億ドル削減した。

一言でまとめると、AIが発生している間、FRBは1980年代以来最も積極的な金融引き締めに従事しているということだ。

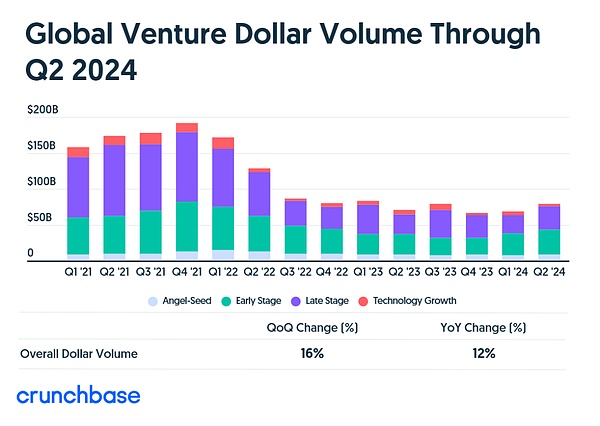

市場には資金がなく、ほとんどすべてのVCがFOMOに陥っているにもかかわらず、米国のベンチャーキャピタル投資全体のトレンドは増加するどころか減少し続けている。クランチ・ベースによると、今年上半期の世界の資金調達総額は前年同期比5%減だった。

もちろん、この中でAIスタートアップはトレンドに逆行しており、前年同期比24%増で、今年第2四半期には240億ドルという四半期最大の投資額まで得たが、それでも総額は2021年の70%である。

それは、2021年のエブリシング・バブル時の緩和が大量の流動性をもたらし、残りの波がまだ切れていないからだ。市場は2021年ほど豊かではないが、まだかなり豊かだ。

Xiong Weimingは対照的に、「ここ2年間で、AIの資本規模はおそらくピークに達した。2021年、米国は6ヶ月で6兆ドルを発行したが、これは人類史上唯一のことだ。この資本触媒効果は前例がない。"

とはいえ、VCは21年のときよりもずっと資金を手堅く絞っているだけだ。

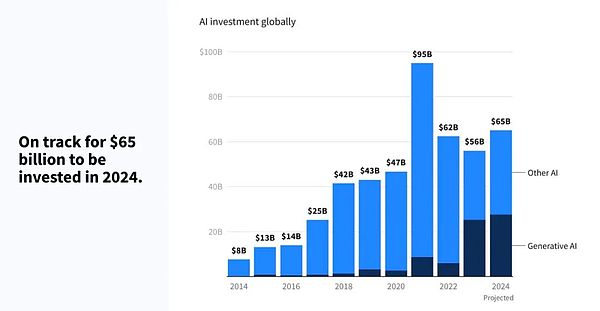

COATUEが示したデータでは、このAI投資のラウンドは賑やかだが、VCはすべての手を尽くしているわけではない。プライベート・エクイティ・ファームの手元資金は1兆ドル(約110兆円)で、過去最高となっています。

これには主に2つの理由がある。

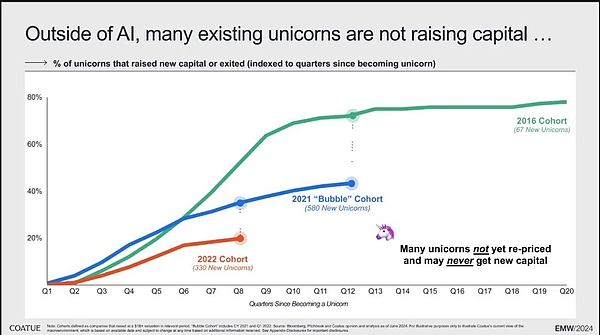

ひとつは、出口の見通しが悪く、VCの投資が非常に躊躇されていることです。前回の「なんでもバブル」の後、ユニコーン企業の数は急増し、2016年の67社から2021年には580社に達した。しかし、借り換え率は急落した。16年から22年にかけて、ユニコーン企業の借り換え率は50%から20%未満に低下した。

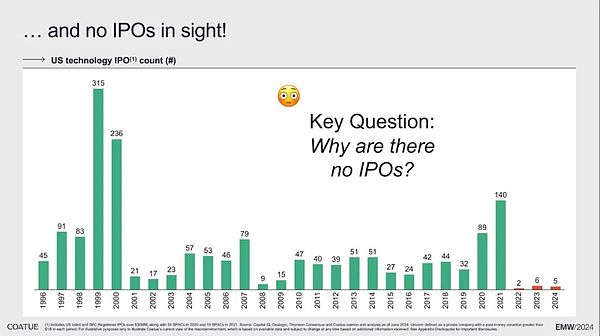

IPOについてはどうだろうか?さらに悪く、2022年以降は基本的に1桁台だ。

"実際、2021年の米国のIPO件数は970件であったが、2022年には162件に減少し、今年上半期はわずか44件程度であった。これは世界の資本市場が明らかに縮小傾向にあることを示唆している。"

このシナリオでは、残された出口手段はM&Aしかない。その道は狭すぎる。

もう一つの理由は、AIの開発が現在、投資の敷居が高い段階にあり、多くのVCの参入を制限していることです。

「初期のインターネット産業は、今日のAI分野と同様に、独自のサーバーやインフラを構築する必要がありました。新しいインフラを構築する初期段階では、大きなモデルを動かすコストは数万ドルから数億ドルにも及びました。"

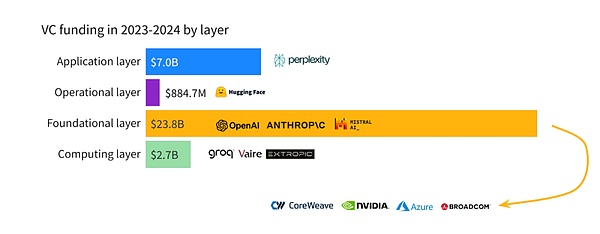

私たちは、AIに流入する資金のほとんどが、OpenAI、Anthropic、Geminiなどの基盤層企業、つまり私たちがビッグモデル企業と呼ぶ企業に流れていることを発見しました。

彼らはこの資金を使って、エヌビディアのようなコンピューティングレイヤーの企業からチップを購入し、大きなモデルをトレーニングする。

つまり、AI産業が今いる場所は、どちらかというとインフラストラクチャー期に近いのです。資本不足の小規模VCが参入しにくいのも、このステージの特徴です。

「昨年、一昨年とシリコンバレーを中心に多くのAI企業がアーリーステージ投資を行い、活発なように見えたが、投資の8割はアーリーステージに集中し、大手のモデルアップで淘汰された企業も多い。大企業がNLPで明らかに有利なのは、テストあたりのコストが高すぎるからで、20年前のインターネットの発展と似ている。当時、インターネットは光ファイバーを引いたり、サーバールームを作ったりと高価だったが、今はAIの投資コストも高く、小さなパラメーターから大きなパラメーターへとインフラが変化しているため、大企業が有利になるのは当然だ。その結果、中国でも米国でも、この投資縮小の波は大企業が独占している。米国もまた、少数の大企業に支配されており、スタートアップはこのイノベーションの波の主流ではなく、主流は依然として大企業である。"

つまり、金融市場全体のパフォーマンスから見ても、VCの参加熱意から見ても、今のところAIプールに眠っているホットマネーはそれほど多くないということです。

市場には資金が少なく、投資の敷居も高い。

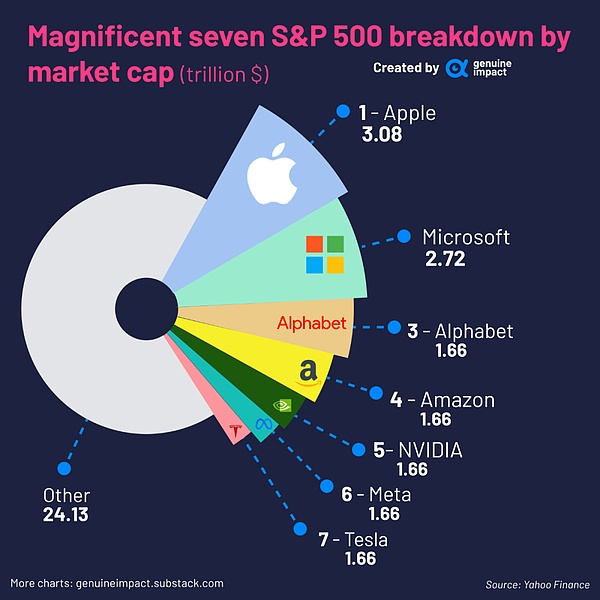

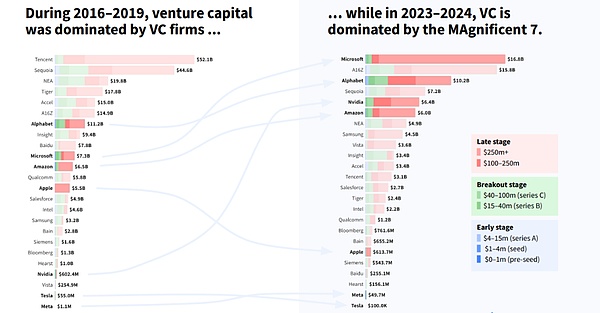

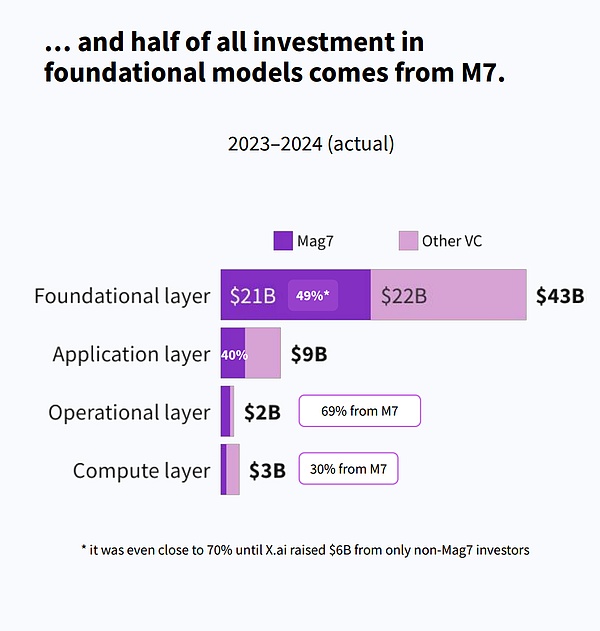

実は、今回のAI投資の中心プレイヤーは、「米国株7大巨頭」らしい急所ボディを持つインターネット時代の精鋭が中心だ。

Flow PartnersとDealroomが今年5月末に共同で発表した報告書によると、米株式大手7社の時価総額の合計は、S&P500指数の32%を占め、経済的利益経済的利益はS&P500の半分以上である。

それだけに、この1年で、ビッグセブンはAIへの最大の投資家となり、2023年だけで208のベンチャーに参加している。

2024年上半期、ビッグセブンは250億ドル近くを投資し、これは英国のベンチャーキャピタルを合わせた額よりも多く、その資金は主にAIに向かった。

大型モデルであろうとチップ企業であろうと、その背後にはビッグセブンに事欠かず、マスク氏のX.aiがジャイアントセブン以外の投資家から60億ドルを調達する以前から、ビッグセブンは基本モデル投資全体の70%近くを占めていました。

AIに「多額の投資」をしている巨人たちは、左手で投資し、右手で研究し、資本市場にストーリーを語っており、テクノロジー神話の約束によってハイテク株は上昇している。テクノロジー神話の約束が引き上げを続けている。

今日、時価総額16兆ドルの大手7社の平均株価収益率は45倍(S&P500の平均は28倍)であり、OpenAIやAnthropic、その他の新興企業など、対応する投資の人気企業の時価総額も上昇している。

このような市場は合理的だろうか?それは、巨人の賭けの背後にある理由次第だ。

巨人たちは、AIについてほとんど絶望的な決意を持っています。Jen-Hsun Huang氏は、NVIDIAの直近の電話会議で次のように述べています:

「時間が本当に貴重であること、そしてデータセンターをすぐに立ち上げられるという考えがなぜ貴重なのか、トレーニング時間を確保することがなぜ貴重なのか、例を挙げましょう。その理由は、次に大きな節目のステージに到達する企業が、画期的なAIを発表するからです。そして、その次の企業は、それよりも0.3%しか向上していないものを発表するだろう。つまり、自問自答しなければならないのは、画期的なAIを何度も何度も提供する会社になりたいのか、それとも0.3%しかパフォーマンスを向上させない会社になりたいのか、ということだ。......だから我々は今、狂ったようにHopperスーパーチップ・システムを構築している。

AIは見渡す限り時代の最先端技術であり、主導権を握る者は次のゲームのルールを握る者を意味する。ビッグ7にとって、下される決断はバブル期であろうとなかろうと同じだ。なぜなら、目の前にバブルやチャンスがあるかどうかを認識しようとするかどうかではなく、レースを生き残れるかどうかだからだ。

そして大企業は、生み出しているキャッシュフローに比べ、あまり積極的な投資をしていない。

決算報告書を見る限り、これらの企業は基本的に前四半期に100億ドル以上の収益を達成している。

マイクロソフトは2024会計年度第2四半期に220億4000万ドルの利益を上げ、AI投資にこれほど多額の投資を行っているにもかかわらず、純利益率は2023会計年度第3四半期の39.44%から2024会計年度第2四半期には34.04%に低下しただけでした。 一方、アルファベットの第2四半期の利益は236億ドル、アマゾンは134億ドルでした。

7つの巨大企業はすべて、全体として非常に健全な利益を上げている。

7つの大手企業はすべて、全体として非常に健全な利益を上げている。

アップルのフリーキャッシュフローは現在1000億ドルを超えている。

Appleのフリーキャッシュフローは現在1,000億ドルを超えており、Microsoft、Alphabet、Amazonは、収益の成長速度にもよるが、今後数年で1,000億ドルのフリーキャッシュフローの仲間入りをする勢いであり、Metaは今年のフリーキャッシュフローが300億ドルを超えそうだ。

NvidiaとTeslaのフリーキャッシュフローは若干少ないが、AIが爆発的に普及する以前から、Nvidiaは毎年数十億ドルのフリーキャッシュフローを生み出すことができており、2年後に多くの収益を上げれば数百億ドルに達するはずだ。

現在、大手7社を合わせた2024年全体のAIへの支出はわずか500億ドルにとどまると予想されており、利益からキャッシュまで十分に手が届く範囲だ。

もしこれが次の時代の生死をかけた戦いだとしたら、彼らはその利益や現金を引退後のために取っておくのだろうか?

巨人にはギャンブルをする余裕があるからこそ、非合理的なことは言えないのだ。

潤沢なキャッシュフローを持つ巨人は、それ自体が潰れてAIに投資されている。

彼らは投資と自己研究の二重の負担を強いられている。このとき、巨人自身の評価の安定性が、AIバブルを判断する重要な指標になっている。結局のところ、安定そのものだけが、好循環を支えるキャッシュフローの絶え間ない流れがあるのだ。

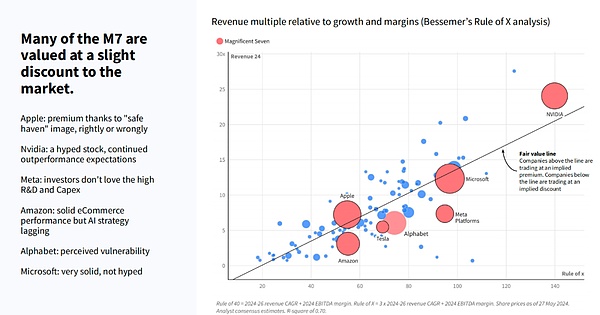

これは「Xの法則」を使って、巨人7社の時価総額と収益成長率・収益性を相対的に評価したチャートです。

簡単に言えば、グラフの対角線は理論的な公正価値を表しています。ある企業のポイントが斜線より上にあれば、収益に対する時価総額の点で過大評価されていることを意味し、斜線より下にあれば過小評価されていることを意味します。

スラッシュラインより下にあるアマゾン(Amazon)、テスラ(Tesla)、アルファベット(Googleの親会社)、メタ(旧フェイスブック)は、予想収益に対して時価総額が過小評価されていることがわかる。とはいえ、これらの企業の時価総額に過度なインフレの兆候は見られないため、株価にバブルが発生している可能性は低い。

対角線上にぶら下がるマイクロソフトとアップルは若干のプレミアムがついているが、時価総額は1位と2位に分かれており、OpenAIの背後にいる最大の投資家であり、OpenAIと深いパートナーシップを難なく築いている企業の強さは、当然言うまでもない。

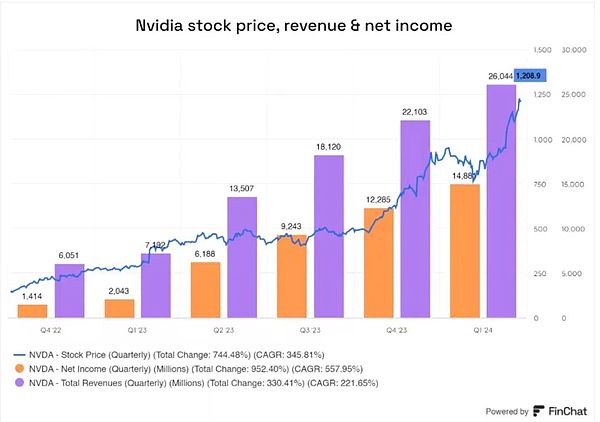

最もバブル疑惑が高いとされるエヌビディアでさえ、2024年第1四半期時点で株価は過去6四半期で744%上昇し、利益も330%上昇しており、最もファンダメンタルズに裏打ちされたバブルであることは間違いない。

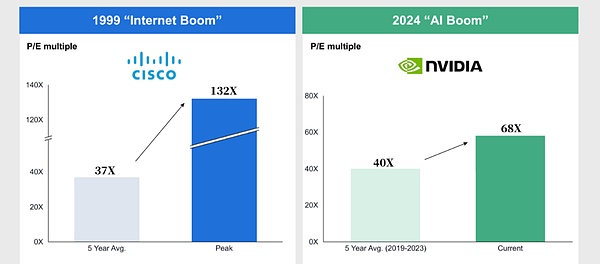

ヘッジファンドのCOATUEも計測を行った。ドットコムバブル期に最も成長したシスコを見ると、5年間の平均株価収益率は37倍だったが、バブル期には132倍にもなった。

同じ計算で、エヌビディアの過去5年間の平均株価収益率は40倍、現在は68倍と、シスコバブル期の水準にはほど遠い。エヌビディアのPERは、半導体業界の中でも新興のジャガーノートとして、中程度にしか高くない。

(Chart source COATUE, this version redrawn to incorporate the latest data)

「最近、7つの主要企業が1日で1兆ドルの時価総額を蒸発させたことは巨大だが、その影響は20年前の同等の時価総額の変動に比べればはるかに小さい。

20年前の時価総額の変動に比べれば、その影響ははるかに小さい。

20年前のドットコムバブル期には、時価総額の下落は100ドルから2ドルずつ、多数の小企業に分散しており、そうした下落が市場に与えた影響は甚大だった。

一方、現在では、時価総額の調整は一握りの大企業に集中している。その結果、これらの企業の時価総額が大きく変動しても、資本市場全体への影響は比較的小さい。だからこそ、AI市場の後退が、2000年のインターネット・バブルのような資本市場の大揺れを引き起こすとは思えない。"

巨人が巨人たる所以は、出来高が十分に大きく、筐体が十分に安定しているからだ。たとえバブルになったとしても、それは最も根源的なバブルなのだ。

もう一つの合理的な前提は、投資には相応のリターンが必要だということだ。

巨人はお金が問題でないときには進んで軍拡競争に参加しており、さらに対応する必要があるのは、投資に対する見返りを問うことだ。ゴールドマン・サックスが報告書を発表し、セコイア・キャピタルが6000億ドルの質問を投げかけていることの核心はそこにある。

AIの現段階は、インフラに近い。そしてインフラの投資回収サイクルは、基本的に5年から始まる短期投資とはまったく同じではない。データセンターでさえ、投資回収サイクルは通常4.5年程度だ。

「AIが商業的に普及するには、5年から10年かかるかもしれません。インターネットの発展を振り返ってみると、広告や検索エンジンといった初期のビジネスモデルも、長い潜伏期間を経ています。したがって、AIの商業化には忍耐とゆとりを保つ必要がある。"

これは回収サイクルの長い投資であるため、AIに投資した資金はいつ回収できるのだろうか?

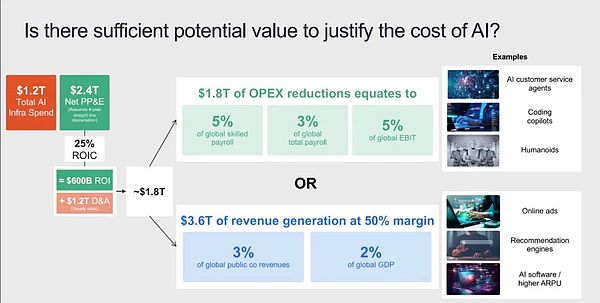

Couteue氏は私たちのために計算してくれました。AIは、2030年までのインフラ構築期間中に1.2兆ドルかかると予想されており、これはおよそ2,500万ユニットのGPUと関連支出に相当します。これは莫大に見えますが、実際には世界のIT支出の18%に過ぎません。

ROIが25%、つまり期待収益が6000億ドル、プラス1.2兆ドルだとすると、AIへの投資は2030年までに1.8兆ドルの収益に結びつかないと収支が合わないことになる。

これには2つの方法があり、1つはコスト削減である。AIが世界の技術者の給与総額を5%、あるいはすべての労働者の賃金を3%削減できる程度までなら、1.8兆ドルの収益を達成できる。もうひとつは収益の向上である。AIが世界のGPD成長率の2%を生み出し、全上場企業の収益を3%押し上げることができれば、AI企業はその半分を稼ぐだけで1兆8000億ドルを達成できることになる。

そこで疑問なのは、AIはコスト削減と効率化につながるのかということだ。

MITのダロン・アセモグル教授は、ゴールドマン・サックスのレポートの中で、ジェネレーティブAIが短期間で生み出せる経済効果は非常に限定的だと指摘しています。彼はAI技術の可能性を否定していないとはいえ、10年以内にAIが影響を及ぼすのは全作業タスクの4.6%にすぎず、GDP成長率も0.9%までと、ごくわずかしかもたらさないと断言している。

このような挑戦は無理からぬことだ。技術の歴史を振り返ってみると、新しい技術が市場に出て、一般の人々の生活に浸透するまでには長い時間がかかる。

例を挙げよう。

私たちはよく荷物を使いますが、実は、1887年に早くも最初のプロトタイプが、1972年に特許設計の荷物に車輪を付けるまで、1991年には、現在最も一般的なローラートロリーの荷物を持っています。

スーツケースのような単純な発明が、それを開ける正しい方法を見つけるのに100年かかった。

しかし、AIはアセモグルが主張するほど効果がないのだろうか?それを知るために、我々はアセモグル自身の論文と、彼が引用した2つの研究を調べた。

結局のところ、アセモグル氏の主張を支持するのは難しい。

彼の主張は、2つの研究のデータを引用し、将来AIの影響を受けそうなタスクの割合(20%)×実際にAIを使うタスクの割合(23%)=将来AIの影響を受ける仕事のタスクの割合(4.6%)として、AIの恩恵はごくわずかであると結論付けている。そして、それに従ってAIがGDPに与える最終的な影響を計算している。

しかし、アセモグルが論文で用いているのは、彼が引用した研究の中で、AIの発展に関する最も悲観的な予測だ。ひとつは、今後10年間は、大規模な言語モデルを効果的に統合するソフトウェアが市場に出回ることはないだろうということだ。2つ目は、AIを使用するコストはすぐには下がらないと考えていることだ。

最初の点については、Acemoglu氏が引用した論文の中で、著者らは、GPTを同じ品質を維持したまま活用できれば、米国における全労働者タスクの約15%を大幅に速く完了できることを明らかにしている。しかし、LLM上に構築されたソフトウェアやツールを統合した場合、その割合は全タスクの47~56パーセントに上昇する。

しかし、Acemoglu氏はわずか15%という値を示している。

しかし、現在ではほとんどすべての技術大手が自社のソフトウェアにAIを統合しようとしており、MicrosoftのCopilitやAdobeのFireflyなどが継続的に更新されているため、LLMを統合したソフトウェアは珍しいものではありません。

GPT-4oの発表時に、OpenAIは大規模な言語モデルによって支配されるシステムレベルのアプリケーションを開発するというアイデアを明らかにしました。これは、OpenAIの今年の2つの買収によって再確認され、現在のAgentの開発と組み合わせることで、近い将来にLLMOSが発表されることを期待するのは妥当なことです。

もしAcemoglu氏が言うように、今後10年の間に大規模な言語モデルと効果的に統合するソフトウェアが市場に出回らないのであれば、AIはバブルだと言っても差し支えないだろうが、現時点では明らかにそうではない。

2つ目の点については、Acemoglu氏のAIのコストと普及に関する判断も不正確だ。彼が引用した論文によれば、米国企業はAIが可能なほとんどの作業を自動化しないことを選択し、視覚作業に使用される労働者の賃金のうち、自動化にとって魅力的なものは23%に過ぎないと主張している。しかし引用された記事は、コストが急速に低下したり、1つの企業よりも大規模なAIアズ・ア・サービス(AI-as-a-service)プラットフォームを通じて展開されたりすれば、AIの展開が遅れている現状が加速する可能性があることを明確に示唆している。

さらに言えば、AIのコスト低下はすでに、より明白な現在のトレンドとなっている。

米国のアレン人工知能研究所の創設CEOは、日刊経済新聞の独占インタビューで、チップ時代のムーアの法則はAI時代にも当てはまり、AIの訓練と推論にかかるコストは18カ月ごとに半減する可能性があると述べた。

ChatGPTを例に、アルトマンは年初の独占インタビューで次のように語っています:

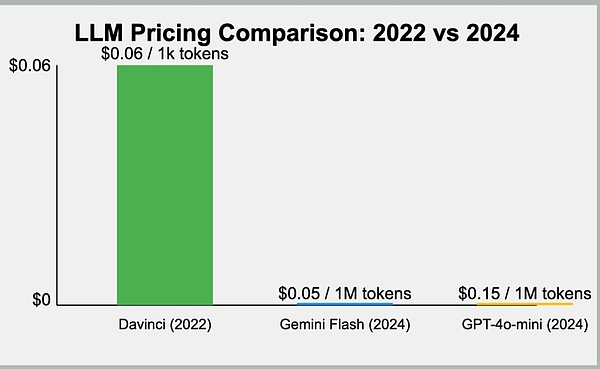

「GPT-3は、当社が最も長く発売し、最も長く最適化したモデルです。GPT-3.5に関しては、そのコストを10倍近くまで下げることができたと思う。

実際の市場価格で言えば、2年前のGPT 3.5は1,000トークンあたり0.06ドルでした。現在、ジェミニ・フラッシュは100万トークンあたりわずか0.05ドルです。わずか2年間で、AIのコストは100倍削減され、その能力は10倍向上した」

また、5月に発表されたマッキンゼーの調査報告書によると、2024年の世界におけるAI採用率は大幅に上昇し、ジェネレーティブAIの利用率は昨年よりも一段と高くなっており、より多くの組織や個人がAIを使い始めていることを示唆しています。

JPモルガンの調査でも、2025年までに生産にAIを活用することを期待している企業の割合も55%以上であることが指摘されています。AIが組織に浸透している企業の割合は23%よりもはるかに高くなっています。

つまり、アセモグル氏の判断は、非現実的な悲観論としか言いようがないのです。

もちろん、Acemoglu氏の議論に反論するだけでなく、AIの価値を示す証拠はもっとあります。

ゴールドマン・サックスのエコノミストであるジョセフ・ブリッグズ氏は、「ジェネレーティブAIの可能性には大きな不確実性があるが、人間が作成したアウトプットと区別できないコンテンツを生成し、人間と機械の間のコミュニケーションの障壁を取り除く能力は、潜在的に巨大なマクロ経済的意味を持つ大きな進歩を反映している」と主張している。"

この影響は、何よりもまず、生産性の大幅な向上からもたらされます。

マッキンゼーは、GenAIは反復作業の70%を自動化し、年間2.6兆ドルから4.4兆ドルの収益を生み出すと同時に、すべてのAIの影響力を15~40%高めることができると見積もっています。

つまり、セコイアが提唱するAIインフラの年間コスト6000億ドルは、AIが経済に年間2兆6000億ドルから4兆4000億ドルの成長をもたらすという楽観的な試算に比べれば、まだまだバブルということでしょうか。

第二に、このテクノロジーによって引き起こされる規模の効果は、生産性を超えて破壊的なものになる可能性があります。

インターネットが過去20年間で最も富を生み出した産業であることは間違いない。インターネット技術の最後の波がもたらしたのは、電子商取引、プラットフォーム経済、モバイル・ソーシャル......世界をひとつにつなぐ技術的な座である。しかし、もともとは防衛通信のために発明されたものであり、その当時、インターネットが現在の経済行動やライフスタイルをこれほどまでに深く形作るとは、誰も考えなかっただろう。

AIの広範囲に及ぶ影響を定義するのは難しいが、人間には自分の判断を過大評価し、テクノロジーの影響を過小評価する癖がある。

「インターネットは相互接続の問題を解決し、オフラインだったデータをオンラインに移行し、デジタルツインを実現する。例えば、豚肉の細切り北京ダレ和えなど、10年以上前にはインターネット上で見つけることが不可能だった料理も、IPv4からIPv6への移行と同じように、今ではアイテムごとに「IPアドレス」が与えられている。すべての人、すべてのアイテムが固有のIDを持つのだ。

AIが解決するのは接続性ではなく、生産手段の再編成と生産性の向上だ。AIはデジタルツインの世界で、人間の処理能力に取って代わる、より大きな役割を果たすことができる。AIは接続性だけでなく、インテリジェントな判断力や自動化されたオペレーションによって、より大きな役割を果たすことができる。例えば、インターネットに接続されたエアコンや冷蔵庫は、依然として人間が設定したパラメーターを必要とするが、AIがあれば、これらの機器は自分で判断し、例えば、気温が28度を超えたら自動的にエアコンをオンにするといった操作を行うことができる。これが経済のエコシステムにおいてAIが果たす役割であり、インターネットのそれとは異なる。実際、多くの産業がインターネット以上にAIを必要としている。"

したがって、私たちの結論は、AIにはバブルがあるが、そのバブルは限定的であり、その真の価値を損なうものではないということだ。既存のバブルの話は、過度に悲観的です。

「1995年、ヤフーなどのインターネット・アプリケーションの第一波は、現在のAIが生成する画像や動画テクノロジーと同じようなものが登場し始めたばかりでした。

インターネットのコンテンツがどのように整理され、検索されるのか、目を見張るような、好奇心をそそられる時代でした。当時はモデムでさえハイテク製品で、シスコのような製品は大企業にしか提供されていませんでした。

インフラの観点からも、状況は似ていました。当時、企業は電子メールサービスのために電気通信事業所に行く必要があり、それは高価で、共同利用が必要だった。今日のAI技術も同様に、大企業にしか手の届かないものです」。

つまり、我々はまだ1995年にいるわけで、バブル崩壊について語るのは時期尚早だろう。

最後に、インフラ的な性質の技術的進歩を、現在のROIという観点から測定することが妥当かどうかも問う必要があります。それとも、バブル崩壊の結果は必ずしも悪いものなのでしょうか?

現在のAIが高額な投資と困難な応用に直面しているのは事実ですが、それを超えて、歴史的にバブルと呼ばれてきた基盤的な時期に目を向けると、違った姿が見えてきます。

ドットコムバブルが崩壊する前、通信会社はウォール街で1.6兆ドルを調達し、6000億ドルの債券を発行して、8020万マイルの光ファイバーケーブル(米国史上における基本的なデジタルケーブルの総量の76%)を建設し、インターネットの成熟の基礎を築いた。

さらにさかのぼれば、1840年代のイギリスの鉄道バブルとその結果としての鉄道建設は、イギリスの高度な産業革命の基礎を築き、バブル期に承認された鉄道計画のマイル数は、イギリスの鉄道システムの総走行距離の90%を占めている。

インターネット・バブルについて語るとき、私たちはインターネット技術がバブルであるという意味ではなく、特に、過剰に興奮した投機的投資によって宣伝された、主な形態が電子商取引であるビジネスモデルを意味しています。同様に、南海バブルは海運バブルの崩壊ではなく、特定の独占の崩壊だった。

一方、人工知能はそれ以上の意味を持ち、バブルがはじけたからといって歴史の歯車が止まる可能性ははるかに低い。AIの支持者は常に、AIは新しいインターネットであり、根本的に新しい技術アーキテクチャであると指摘する。

参照元(上下にスクロールしてご覧ください):

1.AI Bubble Is Bigger Than 1990s Tech Bubble - https://www.apolloacademy.com/ai-

2.600B Question - https://www.sequoiacap.com/article/ais-600b-question/

3.little-benefit/report.pdf

4.The Financial Instability Hypothesis - Hyman Minsky

4.text-align: left;">5.Monetary Policy and Rational Asset Price Bubbles - Holdi Galli

6.: 16px;">6. AIが開発者の生産性に与える影響:GitHub Copilotからの証拠 - Sida Peng, Eirini Kalliamvakou, Peter Cihon, Mert Demirer

6.

7.GPTs are GPTs: An Early Look at the Labor Market Impact Potential of Large

8.8.アポロのチーフエコノミストがAIバブルに警鐘を鳴らす、「1990年代の技術バブルより大きい」と警告 - https://finance.yahoo.com/news/apollos-

9.M7マグニフィセント・セブン

9.- dealroom.co、フロー・パートナーズ

10.Coatue EMW 2024 - https://drive.google.com/file/d/184tgms_70fL5P0b1l83qSXk8vpFr4kfl/view

11.米国株式市場の現ラウンドにおける「バブル」の危険性"A New Future of Work: The Race to Deploy AI and Raise Skills in the World of Work

12.A new future of work: The race to deploy AI and raise skills in Europe and beyond - McKinsey Global Institute

13.">13. You Know How The Al Bubble Ends - https://www.forbes.com/sites/jamesberman/2024/07/11/you-know-how-the-ai-bubble-ends/

15.アル・バブルへ。Skeptics - https://www.thedeload.com/p/to-the-ai-bubble-skeptics

15.16. crunchbase.com

a16zの創設者であるマーク・アンドリーセンは、インターネットはネットワークであり、AIはコンピュータのようなものだと考えている。

JinseFinanceエヌビディアの株価が史上最高値を更新。パニック」になるべきか、それとも「貪欲」になるべきか?

Wilfred

Wilfred3月6日、Solana eco DePINプロトコルのio.netは、3000万ドルのシリーズA資金調達ラウンドの完了を発表した。io.netは、調達した資金で世界最大の分散型GPUネットワークを構築し、AIのコンピュート不足に対処するとしている。

JinseFinanceGamefi,Web3.0,2024年甲冑の年 Web3風水研究レポート ゴールデンファイナンス,形而上学がWeb3に新しい視点と考え方をもたらす

JinseFinanceこのプロジェクトは2023年のかなりの期間、低姿勢を保っており、ミディアムやツイッターのページで観察される不活発さからも明らかである。

Brian

BrianMicrosoft は元イーサリアムマイナーである CoreWeave と契約を結んだと伝えられています。

cryptopotato

cryptopotato連邦準備制度理事会は先週市場を刺激しましたが、ビットコインは昔ながらの株ほど反応がありませんでした。

Others

Others連邦準備制度理事会は先週市場を刺激しましたが、ビットコインは昔ながらの株ほど反応がありませんでした。

Coindesk

CoindeskAvalanche と Cosmos 2.0 は、仮想通貨ネットワークの接続の最前線にある 2 つの仮想通貨プロジェクトであり、新しい種類のインターネットの基礎を築きます。

Cointelegraph

Cointelegraphインターネットシティ、ドバイ、2022 年 7 月 20 日 – グローバルなデジタル資産取引プラットフォームである LBank Exchange は、Crazy Internet Coin ... を上場しました。

Bitcoinist

Bitcoinist