DeFi史学研究:Uniswap之前的DeFi发展史

JinseFinance

JinseFinance

By Terry, Vernacular Blockchain

おそらくほとんどの人が、それはDeFiだと言うでしょう。その通り、オンチェーン流動性市場の要として、ファンドのストックに実際のネイティブリターンを伴う低摩擦取引環境を提供するだけでなく、さらに、増加するファンドやRWAなどの基礎となる高品質資産を導入する主要チャネルとなり、暗号市場全体の資金調達の主要因となります。これは暗号市場全体の資金調達にとって不可欠なプラス要因になります。

DeFiが暗号世界の回転において忘れ去られた物語となったのは2023年以降のことであり、包括的な物語としてのその声は、他の概念を取り巻くすべての誇大広告の前で薄れ、特に市場の荒々しい下落に直面したときに先導する傾向があるためです。

しかし、3年経った今、AaveやCompoundのような既存大手による新たな動きであれ、Solanaのような新興のDeFiエコシステムの発展であれ、DeFiの物語も注目すべき展開を見せ始めており、かなり興味深い変数が出現していることは注目に値します。

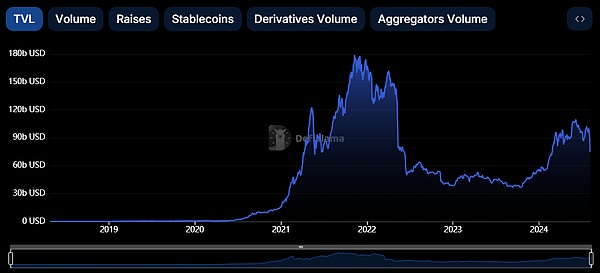

2020年の「DeFiの夏」は暗号ゲーマーの経験においてかなり懐かしい記憶を占めていますが、時系列的な観点から厳密に振り返ってみると、DeFi市場全体はまったく異なる物語であることがわかります。DeFi市場全体のブームは約1年半しか続かず、TVLなどのデータは最も直感的なものでした。

DefiLlamaのデータによると、暗号市場のDeFiロックアップ全体は、2021年11月に史上最高値の~1800億ドルに達し、その後2022年までずっと揺れ動き/減少し、Terra/Luna、Three Arrows Capital、FTX/Alamedaの危機で流動性が流出し、最終的に2023年10月に最安値を記録した。

本稿執筆時点では、DeFiサーキット全体のTVL総額は~850億ドル(8月13日時点)に戻っており、これは2021年末の史上最高値のわずか47%に相当する。2021年末の史上最高値の47%。そしてこの大きな落ち込みは、数字だけでなく、DeFiプログラムの生態学的発展やユーザーの信頼にも反映されている。

例えば、多くの著名なDeFiプロジェクトは、資金調達の撤退や市場の信頼性の欠如のために事業を縮小せざるを得なくなり、中には事業を停止したものさえあります:

2023年9月20日、DeFiの収益アグリゲーターであるGro Protocolは、次のように発表しました。

2023年9月21日、クロスチェーンのDeFiレンディングアグリゲーターのFuji Financeは、プロトコルを閉鎖し、業務を停止すると発表しました。

2023年12月15日、DeFiプロトコルのSafeMoonは、米国破産法第7章の下で正式に破産を申請しました。

2024年1月30日、Fixed Rate Lending Protocolは、業務を閉鎖すると発表しました。

2024年1月30日、固定金利貸付プロトコルのYield Protocolは、公式サポートが1月31日で終了するため、プロトコルのポジションをクローズするようユーザーに注意を促しました;

2024年7月20日、分散型デリバティブ取引プラットフォームのRollup.Financeは、2024年9月21日以降にインフラが完全にシャットダウンされるため、運営を停止すると発表し、ユーザーは次のようになります。

これらは、ニュースになっている、より有名な、したがって関連性のあるDeFiプロトコルの一部にすぎません。実際、不完全な統計によると、暗号業界では2023年後半以降、閉鎖を選択するプロジェクトが急増し、セクター全体が「閉鎖」の波に見舞われ、多くのプロジェクトが一夜にしてトラブルに見舞われ、通常の運営を続けることができなくなったようです。

そして、まだ存続している数多くのDeFiプロトコルは、流通市場でのトークン価格のパフォーマンスも非常に低くなっています。 逆説的ですが、同じ期間であっても、常に「ベータ」の収益とみなされてきたビットコインやイーサでさえも、かつて「アルファ」とみなされていたDeFiトークンの全体的なパフォーマンスよりもはるかに優れています:2021年11月(BTC:68,999ドル)を重要な基準点とするならば、ビットコインは現在約60,000ドルで取引されており、これは当時の高値のおよそ86%であり、イーサは約2,670ドルで取引されており、これは当時の高値のおよそ55%(ETH:4,800)であることは明らかです。

しかし、DeFiスペースのパフォーマンスは、ほぼ足首の深さまで惨憺たるもので、バイナンスのDeFiコントラクトインデックスによると、現在約630で取引されており、これは2021年11月の高値(3400)の20%以下です!3400)の20%以下です!

この比較は十分厳密ではないかもしれませんが、無視できない事実を間接的に証明しています:市場全体が上昇を続け、BTCでさえ新高値に達した一方で、DeFiスペースは市場全体のペースについていけず、さらなる資本流入を引き寄せることもできませんでした。DeFi空間は市場全体のペースについていけず、さらなる資本流入を呼び込むことができず、DeFi空間に対する投資家の熱意は著しく冷め、DeFiプロジェクトに参加し投資しようという熱意はもはや過去のものではなくなっている。

これは、DeFiスペースの将来に対する警鐘でもある。

しかしながら、DeFiスペースの内部を見ると、最近いくつかの興味深い変動が起こっており、特にAaveやComoundのようなヘッドラインの優良プロジェクトの動きが顕著です。その中でも特に注目すべきは、AaveやComoundのようなヘッドラインの優良プロジェクトだ。

1) MakerDAO: RWAとStablecoinの連動

MKRはある程度、旧来のDeFiプロジェクトの中で最強であり、MakerとMakerDAOは進化を続けようとしている。"Maker Endgame "は最も重要なDeFiプロジェクトの一つである。Endgame」は、特にRWAスペースにおいて、DeFi取引がとった最も大胆な動きの1つである。

メーカーバーンによると、2024年8月の時点で、メーカーダオのRWAポートフォリオは総資産で約21億ドルに達している。

Source: Makerburn.com

Source: Makerburn.com

そしてDAIの総供給量も、昨年11月以来50億ドルの大台に戻っている。MakerDAOがDAIとMKRの新しいトークン・シンボルに代わるステーブルコインとガバナンス・トークンを立ち上げる計画を示唆した5月に加えて、

このうちNewStable(NST)はDAIをアップグレードしたもので、依然としてRWAを準備資産として米ドルとの安定的なペッグを維持することに重点を置いており、Daiの保有者はNSTにアップグレードするかどうかを選択することができる。

2)Aave:セキュリティモジュールの更新とトークンの買い戻し

7月25日、Aave公式チームのガバナンス代表であるACIは、Aaveの新しい経済モデルの提案を開始しました。「Buy and Distribute」プログラムを立ち上げ、契約の収益からAAVE資産を流通市場で購入することを提案しています。AAVE資産はプロトコルの収益から流通市場で購入され、エコシステムの積立金はエコシステムの主要ユーザーに報いるために充実される。

同時に、新しいセキュリティモジュールを通じてAtokensセキュリティモジュールをアクティブにし、GHO貸出金利の割引を削除し、AAVE誓約者とGHO借り手の間の利害の一致を強化するために、アンチGHO生成および破壊メカニズムを導入することが提案されており、また、現在のAAVEセキュリティモジュールを新しい「誓約モジュール」にアップグレードすることも提案されています。

明確にしておくと、以前のAAVEセキュリティモジュールでは、以前のCRVハンティングウォーズで発生した270万CRV保管庫のような、不良債権処理の効率性に度重なる問題がありました。一時的なAAVEトークンの追加発行につながりました。

そのため、新しいセキュリティモジュールの最大の変更点は、それが「誓約モジュール」にアップグレードされたことであり、供給側からの追加発行の隙を塞ぎます。同時に、契約収益は流通市場からAAVE資産を購入し、エコシステム準備金に分配するために使用されるため、流通市場におけるAAVEの長期的な需要も見出すことができ、供給と需要の両面からAAVEの評価を向上させる二面的なアプローチとなっています。の可能性がある。

3)コンパウンド:巨大クジラが生態系を乗っ取る

7月29日、コンパウンドは激しい投票合戦を経験し、最終的に682,191票対63,363票という僅差で議案289号を可決し、コンパウンドの合意した積立金の5%を生態系積立金に割り当てることを決定した。5%のCompoundのプロトコル準備資金(約2400万ドル相当の499,000 COMP Token)は「ゴールデンボーイズ収益協定」に割り当てられ、今後1年間の収益を生み出すために使用される。

一見すると、これはかなり良い決定のように思えます。結局のところ、COMPという、そうでなければ純粋にガバナンスを担うトークンに、まったく新しい収益属性を与えることになるからです。しかし、「Golden Boys」の背後にあるストーリーを深く掘り下げると、その背後にいるのは、同様のガバナンス攻撃によってバランサーのコントロールに成功した巨大なクジラ、Humpyであることがわかります.

これはトークンに対するガバナンス攻撃を見るのは初めてです。

Humpyのこれまでの成功の詳細には触れませんが、Humpyが再び大量のトークンをため込み、議決権を使ってCompoundの保管庫から2400万ドルを直接自分の管理下にあるgoldCOMPの保管庫に預けたことは、プロセス的には正当な操作だったかもしれませんが、その行動が分散型ガバナンスの統治に大きな影響を与えたことは否定できません。しかし、これが分散型ガバナンスに与えるダメージは否定できない。

しかしコンパウンドは昨日、マルチ署名メカニズムを通じて悪意のある投票を防ぐための「提案ガーディアン」の概念を導入する提案も発表しました。ガーディアンは当初、コンパウンドDAOコミュニティのメンバーからの4/8マルチ署名で構成されます。

UniswapとCurveの立ち上がりは比較的遅れており、Curveは最近、創設者による別の大規模なトークン清算危機を経験し、ダモクレスの剣のように頭を覆っていた1億4000万ドルのCRV堰がついに爆発し、市場に大きな衝撃と不安を引き起こしました。

実際、大多数のDeFiプロジェクトは、2020年のブームと2021年以降に遭遇する苦境によって、最初から運命づけられています。-有利な流動性インセンティブは維持できない。だからこそ、現在のDeFiブルーチップの新製品の方向性やトークン対応の試みは、異なるチャネルからの自己救済の縮図なのです。

最近の市場ショックはDeFiスペースでの大規模な清算につながったものの、8月5日にイーサDeFiプロトコルが3億5000万ドル以上の清算額で1年間の清算記録を打ち立てたことは注目に値するが、パニック的な大混乱がなかったことも、DeFi自体がストレスに強いことを示している。

DeFiの圧力に対する抵抗力は高まっており、全体的な傾向としては調整と模索が進んでいる。

いずれにせよ、暗号市場の流動性の要であり、イノベーションの温床であるDeFiは、バブルが去った後も、枯渇することなくイノベーションを続ける価値のあるDeFiプロジェクトが際立ち、資本とユーザーの両方から注目を集め、まったく新しい物語を育み、独自のブレイクアウトの先駆けとなることが期待される。

JinseFinance分散型金融トークンは、仮想通貨ユーザーに、ローン、融資、保険など、銀行に似た多くのサービスへのアクセスを提供します。

Coindesk

CoindeskQuasar Finance の Valentin Pletnev 氏は、分散型金融で洗練されたトランザクションへのアクセスを民主化したいと考えています。

CoindeskFEI と RARI トークン コミュニティ間の結婚は、経済的インセンティブを共有するための初期の実験でした。

Coindeskアメリカの最初の DeFi 実験はうまくいかず、2 回目の実験もうまくいっていません。第三の試みを成功させるために、歴史の教訓を学ぶことができるでしょうか?

Coindesk Ledgerinsights

Ledgerinsights Cointelegraph

CointelegraphDeFiスペースの主要な権威であるDeFi Pulseは、DeFiプロトコル内のすべての預金の合計価値を計算しています...

Bitcoinist

Bitcoinist手数料は 6 月 15 日に Uniswap で最高の 836 万ドルに急上昇し、同じ日に 799 万ドルで Ethereum を打ち負かし、UNI の 8.7% の上昇と一致しました。

Cointelegraphゲームは DeFi プラットフォームの導入を推進しています。ここでは、「遊びながら稼ぐ」ビジネス モデルを推進する最新の動向をご紹介します。

Cointelegraph