利下げは良いことだ:今回の利下げが暗号市場に与える影響

今回の最終的な行動はどうなるのか?危機の悪影響はいつまで続くのか?連邦準備制度理事会が本当に金利を引き下げた後、市場は本当に改善することができますか?または現在の資本状況を見て、結論を出す。

JinseFinance

JinseFinance

機関投資家の資本参加により、暗号市場は独立した市場からセクター間の連動へと移行し、マクロ経済のサイクルにますます近くなっている。今年に入ってから、ビットコインをはじめとする主流通貨は、世界的な市場ショックに何度も追随しながら、ジェットコースターのようなドラマを繰り返してきた。マクロ指標が暗号市場の注目の的になったのはこのためだ。そして、最も影響力のある米国の連邦基金金利は、絶対的な業界の風見鶏にアップグレードされました。

この風見鶏の役割を振り返ってみると、2022年3月から7月23日まで、FRBは11回連続で利上げを行い、その累積の大きさは525ベーシスポイントに達し、過去半世紀におけるFRBの金利規制の中で最大の利上げペースの歴史を作った。この歴史に残る大幅利上げで、流動性危機が再燃した銀行、シリコンバレー銀行、ファースト・リパブリック銀行など多くの金融機関は、必然的に時代の断末魔を告げられた。暗号市場も深刻な後退を被った、典型的なケースは、FTXの崩壊である、FTXは、内部の毒の痛みでいっぱいであることを否定するものではないが、それを穿刺する鍵は、流動性の引き締めのマクロ収縮のために、その時点でもあります。

時は今年に入り、ETFの成功が暗号に少し息抜きを与えた一方で、流動性の低下は局地的な深い弱気を市場に垂れ流し続けた。そしてつい最近、9月のFOMCが目前に迫り、高金利をほぼ1年間維持した後、マクロ市場はついに日の目を見ることになったようだ。

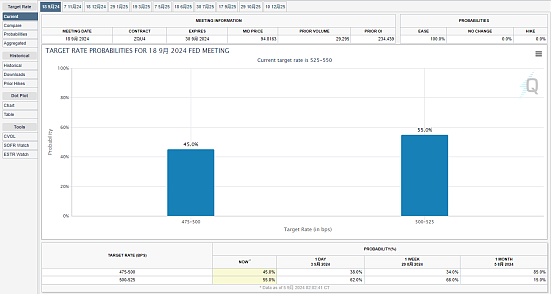

9月5日、CMEの「フェド・ウォッチ」データによると、FRBが9月に25ベーシスポイントの利下げを実施する確率は55%、50ベーシスポイントの利下げを実施する確率は45%、一方、1日前のFRBが9月に50ベーシスポイントの利下げを実施する確率はわずか38%だった。利下げが市場の基本的なコンセンサスとなっていることがわかる。

利下げはリスク資産にとって流動性の放出を意味する。通常、利下げはリスク資産にとって大きなプラスであり、暗号資産も当然例外ではない。しかし、歴史的に見て、利下げは株価の急落を伴うことが多く、米ハイテク株との相関性が高い暗号市場は、本来のパフォーマンスを発揮できない可能性がある。

今度の利下げは市場にどのような影響を与えるのか?長い干ばつなのか嵐の前の静けさなのかはまだ意見が分かれるところだが、複数の業界アナリストの最近の発言によると、米国の経済状況によって決まる利下げの属性がカギを握っており、利下げが近づくにつれてボラティリティのリスクが強まっているようだ。

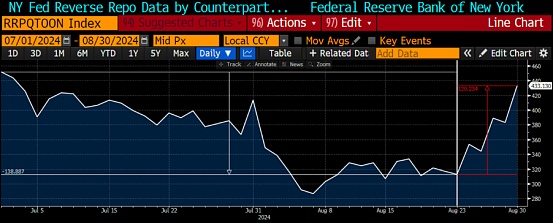

BitMEXの共同創設者であるアーサー・ヘイズ氏は最近の投稿で、利下げはビットコインにとって短期的な恩恵にはならないと述べ、このダイナミズムにおけるモデレーターとしてのリバース・レポ取引(RRP)の役割を強調しています。

RRPは、大手銀行やファンドマネージャーにとって夜間のツールであり、銀行機関は他の安全な投資よりも高いリターンを得て、幅広い利益を実現することができます。RRPの金利は現在5.3%で、財務省証券利回りの4.38%よりも高い。ヘイズ氏は、この金利差によって、大規模なマネー・マーケット・ファンドが資金を財務省証券からRRPにシフトさせ、暗号通貨のようなリスクの高い投資に使える資金が減少する可能性があると主張している。

こうした中、予想に反して、ヘイズ氏は次のように述べている。「ビットコインの利下げが実際に行われるまでの2週間は、市場の流動性がより制限される可能性がある。"ビットコインは最良のシナリオでは現在の水準前後で変動し、最悪のシナリオでは資金が財務省証券から引き揚げられ、リバース・レポ・プログラムに還流するため、ゆっくりと5万ドルまで下落するだろう"

短期的な弱気であっても、ヘイズ氏が暗号通貨を売らないと言っているのは非常に興味深い。

一方、Bitfinexのアナリストは、今後の利下げを過去のデータから分析し、より否定的で攻撃的な見方を示している。彼は、暗号通貨投資家はFRBの9月の利下げが、数ヶ月に及ぶ地味な値動きのために強気な動きを促進すると予想していたが、景気後退懸念のエスカレートがより深い引き戻しをもたらす可能性があると主張した。「緩和サイクルが景気後退と重なる場合、ビットコインは9月の利下げ後に15~20%下落する可能性があり、利下げ前のBTCの価格が6万ドル前後と仮定すると、5万~4万ドルが底値となる可能性がある。".

「通常、利下げはリスク資産にとってポジティブな触媒とみなされる。25ベーシスポイントの利下げは、標準的な利下げサイクルの始まりを示す可能性があり、景気後退懸念が和らぐにつれてビットコイン価格が長期的に上昇する可能性がある。このような動きは、経済の回復力に対するFRBの自信を示すことになり、深刻な景気後退の可能性を低下させる。一方、50bpsの利下げ幅が拡大すれば、BTCは一時的に5~8%上昇する可能性があるが、差し迫った景気後退への懸念が高まり、資産価格がより大きな打撃を受けるため、その後は一掃されるだろう。急激な利下げは、当初は資産価格を押し上げたが、経済の不確実性が上昇を鈍らせた。"

さらに、季節効果もビットコインにとって不利であり、過去のデータによると、2013年以降の過去10年間で、ビットコインが9月にプラスのリターンを記録したのは3度だけだった。ビットコインの9月の平均月間リターンは-4.78%で、損失を出して月を終える可能性は72.7%で、資産にとって最悪の月の1つだった。この資産にとって最悪の月の一つである。

10倍リサーチ創設者のマーカス・ティーレン氏も同意見だ。「FRBが2024年9月に単にインフレ危機を理由に利下げを行った場合、これはビットコインにとって短期的にはプラスとなる。しかし、9月かそれ以降の利下げにつながる景気後退であれば、ビットコインは大きな売り圧力に直面するだろう。"

歴史的に、連邦準備制度理事会(FRB)が利上げサイクルを一時停止する時ビットコインは最も上昇しており、最初の利下げは通常、生温い反応を引き起こしている。"2019年7月までのFRBの利上げ休止期間中、ビットコインは爆発的な成長を遂げ、169%のリターンを記録した。2019年に7カ月間休止した後、FRBは利下げを行い、急激な利下げサイクルが始まった。ビットコインはポジティブに反応し、2019年7月31日の利下げ後の週に19%上昇した。しかし2週間後、ビットコインは横ばいに戻った」とThielen氏は付け加え、2019年後半の利下げは経済の不確実性が高まったためで、CoinDeskのデータによると、下半期に33%下落したBTCの価格に影響を与えたという。

ご覧の通り、アナリストの見方は米国経済がソフトランディングしているか否かを軸にしており、データは今のところ不透明であるにもかかわらず、市場はこの問題に対して独自の傾きを持っている。

EMCラボの記事では、市場の全体的なバイアスは米国経済がソフトランディングを達成するというものであり、そのためハードランディングへの期待に弾みをつけるために米国株が全体的に下落することは織り込まれていないと指摘しています。ソフトランディングの想定に基づき、一部のファンドはそれまで急上昇していた「ビッグ7」から撤退し、上昇幅の小さい他の優良銘柄に移動することを選択し、ダウ平均を史上最高値に押し上げた。

そのため、25ベーシスポイントの利下げが9月に落ち着き、経済が「ソフトランディング」のプロファイルに当てはまらないことを示唆するような主要な経済・雇用データがなければ、米国株は堅調に推移し、ビッグ7が上昇に修正されれば、BTC ETFがプラスの資金流入に戻る可能性が高く、BTCを上昇に押し上げ、BTC ETFが史上最高値を更新し、BTC ETFが史上最高値を更新し、BTC ETFが史上最高値を更新する可能性が高い。70,000ドルの心理的障壁を打ち破り、新高値に挑戦する可能性さえある。経済が「ソフトランディング」の特徴を満たさないことを示唆する主要な経済・雇用データが出た場合、米国株、特にビッグ7は下方修正する確率が高く、BTC ETFのチャネル資金流入も楽観的ではなく、BTCは再び「新高値回復期」の下限である54,000ドルに挑戦するために下降する可能性がある。

グレイスケールリサーチ代表のザック・パンデル氏もインタビューで、今回の利下げはディフェンシブな属性であることを好み、「通常、FRBが利下げを行うのは不景気だからだ。しかし今回は違う。FRBが利下げに踏み切ったのは、長引くインフレとの戦いがステージの勝利を収めたからだ。

「ソフトランディングという文脈での利下げは、ドルには不利で、ビットコインのような資産には有利な環境であり、それが私の核心的な見解です。暗号市場は今後数カ月で史上最高値を更新すると思います。現在の主なリスクは米国経済の健全性であり、肯定的な見方はソフトランディングと景気後退の回避が前提となっている。そのため、米国の労働市場データを注意深く監視する必要がある。

失業率が上昇を続け、レイオフの兆候が見られ、景気低迷期が出現した場合、ビットコインやハイテク株やクレジットスプレッドなど他の多くの資産も典型的な循環的な方法で弱含みとなる可能性がある。しかし、私の見解では、景気後退はビットコインを蓄積する絶好の機会であり、その後、緩やかな金融政策と緩やかな財政政策が景気後退からの脱出を促し、価格はそれに伴って反発するだろう。しかし、米国の労働市場が悪化し続け、短期的な景気後退に陥った場合、価格の下落リスクが前面に出てくるでしょう。

Matrixportのレポートは、8月の暴落後、ビットコイン価格が急速に回復していることから、このような意見を反映している。ビットコインスポットETFからの流出が続いている一方で、安値で買う投資家もおり、30日ミントレシオの回復から判断すると、投資家が安値を利用したり、9月に予想されるFRBの利下げを前に計画を立てたりすることで、新たな不換紙幣が暗号市場に流入している。

市場の観点からは、短期的な不確実性が高まっているにもかかわらず、クジラもまた、自らを守る準備が十分に整っており、長期的には依然として強気のシグナルを示しているようだ。QCPのデータによると、ボラティリティカーブはさらにスティープ化すると予想されており、来年3月にロールオーバーされるロングオプションのポジションが増加している。また、2025年3月28日に満期を迎える権利行使価格120,000ドルのビットコインのコールオプションは、最近200枚が追加され、建玉が2,100枚となり、投資家が中長期的な見通しに対して楽観的であることを示している。

業界の分析によると、米国経済がソフトランディングすることが暗号市場が息を吹き返すための前提条件であり、ソフトランディングすれば、ディフェンシブ型の利下げが行われるが、そうでなければ、リセッション型の利下げが行われ、米国はリセッションに入り、マクロサイクルと密接な関係にある暗号市場は、下降スパイラルの先駆けとなるのではなく、リセッションに入る。現在のデータから見ると、リセッションを反映したデータは分化を示しており、米国の労働市場は弱いが、消費市場のボリュームと価格はまだ支持されている、それは直接トレンドを確立することは困難である。一般ユーザーにとっては、米国のマクロデータに注目し、利下げの方向性を待ってからの運用がより安全かもしれない。

今回の最終的な行動はどうなるのか?危機の悪影響はいつまで続くのか?連邦準備制度理事会が本当に金利を引き下げた後、市場は本当に改善することができますか?または現在の資本状況を見て、結論を出す。

JinseFinanceFRB, 利下げ, 暗号市場, 相場, FRB利下げと暗号市場の相関関係 ゴールド・ファイナンス, 2019年FRB利下げ後の市場の反応は?

JinseFinanceビットコインは、金利が低下する変曲点の初期にショック調整局面に入る傾向があり、ビットコインの主な上昇トレンドは、金利が低水準のしきい値にあるときに発生する傾向がある。そして、金利上昇の変曲点は、コイン価格が強気から弱気になる変曲点をもたらしやすい。

JinseFinanceBTC、半減、グラスノード:ビットコインの最新の半減は市場にどのような影響を与えるか ゴールド・ファイナンス, 今度の半減イベントに対する市場の反応はもっと微妙なものになるだろう。

JinseFinanceSECからの強い圧力によって、中央集権的な存在であるユニスワップ・ラボがその支配力をさらに弱めざるを得なくなり、ユニスワップ・プロトコルのエコシステムのさらなる分散化が完了するのであれば、悪いことが良いことに変わる可能性もある。

JinseFinanceK33のCEOであるトルビョルン・ブル・イェンセン氏は、投機筋は4月20日の半減に備えるかもしれないが、長期投資家は半減そのものにはできるだけ目を向けず、市場の需要サイドに集中すべきだと述べた。

JinseFinance金融分野におけるAI技術の応用は、特にAI取引や暗号通貨市場の革新を通じて、取引の効率性と正確性を向上させ、金融サービスのインテリジェントな未来を見据えている。

JinseFinance今年、BTCが米国CPIの影響を受けた時系列のタイムラインをチェックしてください.

Coinlive

Coinlive PoWからPoSへの移行はイーサリアムに大きな影響を与えます。これには、ETH発行量の削減(ETHがデフレになることを意味します)、ガス価格は下がらず、エネルギー消費量が99%削減されます。

CointelegraphCointelegraph

CointelegraphCointelegraph