サトシ・ナカモトをめぐって e-goldの本当の意味とは?

不換紙幣の価値は、それがどのような使用価値と交換できるかによって決まる。しかしBTCの価値は、長期的にどれだけの価値を保持できるかによって決まる。

JinseFinance

JinseFinance

Charles Shen @inWeb3.com、著者

レイア @TEDAO、編集

トークの最初の投稿では、以下のようなことが書かれている。"font-size: 14px;">Leia @TEDAO、編集

「トークン経済学基礎シリーズ-W5Hトークン設計のためのフレームワーク」の最初の投稿では、暗号トークン-製品-市場の適合性を見てきました。トークン-プロダクト-マーケット・フィットを考察し、"Why: Why do we need tokens?"(なぜトークンが必要なのか)を探った。私たちは、暗号トークンがビジネスで果たす役割と、持続可能な経済価値を生み出すかどうかに焦点を当て、その結果、プロジェクトが独自のトークンを必要とするかどうかを判断するのに役立ちます。

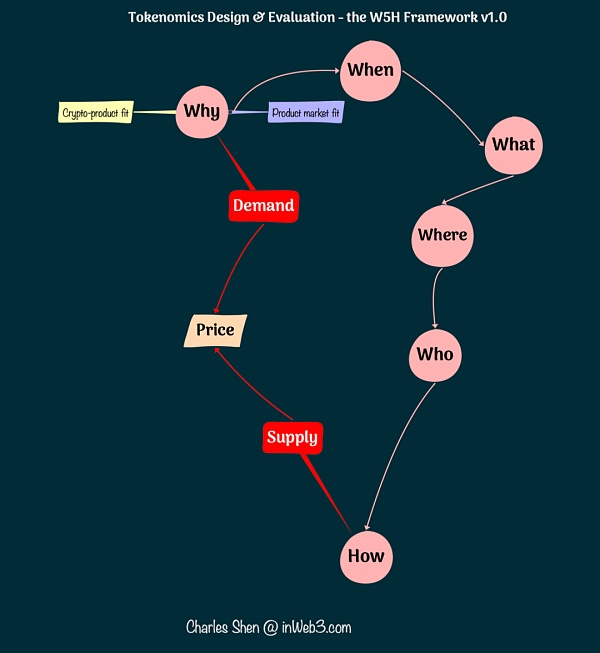

W5Hトークン設計フレームワーク(Why)

この記事では、他の4つのW、すなわち"When(いつ)、What(何を)、Where(どこで)、Who(誰が)」です。

W5Hトークン設計フレームワーク(W5)

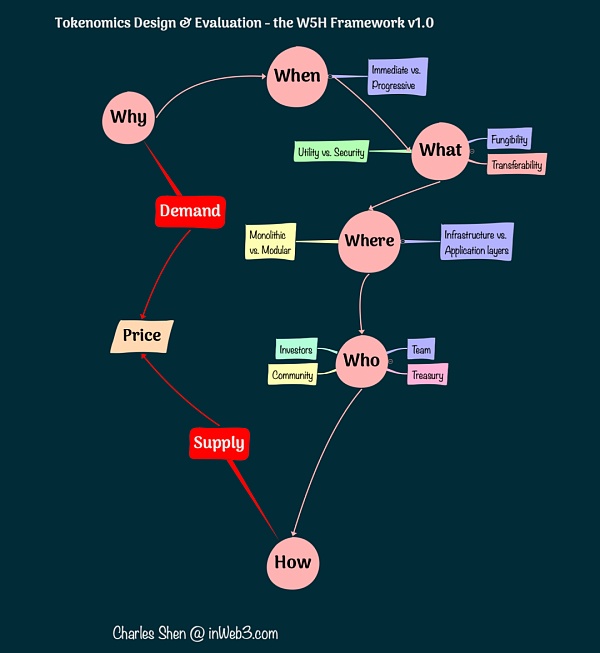

トークンに対する需要が妥当なものであれば、トークンを発行するのに最適なタイミングはいつなのかを尋ねる必要があります。特定のユーティリティを持つトークンの経験則は、そのユーティリティが暗号プロジェクトに不可欠なときにトークンを発行することです。

暗号プロジェクトが資産を直接トークン化する場合(第1部で取り上げたクラスBの製品など)、それらのトークン自体が製品を稼働させることができます。

(第1部で取り上げたクラスCの製品のように)トークンが大規模な分散型協調のインセンティブとして使用される場合、トークンがインセンティブを与える具体的な目標を深く掘り下げる必要があります。トークンがインセンティブを与える具体的な目標とは何か。その目標が、現段階で製品をオンライン化するために不可欠なものであれば、トークンは製品とともに発行されるべきである。典型的な例は、製品のセキュリティを維持するために使用されるトークンである。プルーフ・オブ・ステーク(PoS)メカニズムを採用しているブロックチェーンでは、チェーンの安全性を確保するためのバリデーター権益としてトークンが使用されるが、この場合、トークンは製品と同時に発行されなければならない。同様に、アプリケーション・レベルで重要なセキュリティ状態を維持するトークン(例えば、AAVE のセキュ リティ・モジュール機能のセキュリティ確保)は、製品とともにトークンを発行することを正当化できます。ここで取り上げた事例は、プロジェクトが独自のトークンを使用してセキュリティ目標を達成することを想定していることに注意してください。プロジェクトはまた、新しい暗号プロジェクトがEtherブロックチェーン上で既存のETH誓約者を参加させ、それらの誓約されたETHを新しいプロジェクトを保護するために再利用することを可能にするEigenLayerのような他のオプションを検討することもできます。

トークンの目的が(少なくとも今のところ)コアビジネスロジックの不可欠な部分ではない場合、トークン発行のタイミングは慎重に検討する必要があります。慎重に検討する必要がある。そのようなトークンの典型的な例はガバナンストークンで、コミュニティへの参加を促し、分散型オーナーシップを提供するために使用される。これは、プロジェクトが他の暗号資産の取り扱い、資産のトークン化、または大規模な分散型自律調整(すなわち、パートIで定義されたカテゴリーA、B、Cの製品)に焦点を当てているかどうかに関係なく適用できます。

一方で、Web3ビジョンの基本的な命題は、ユーザーのコミュニティがサービスを提供するプラットフォームを管理し、そこから利益を得ることができる「所有の経済」を生み出すことです。トークンの発行は、これを実現するための重要な手段である。 Variant社の共同設立者であるLi Jin氏は、「トークンを発行するWeb3企業は、平均して設立から2.7年後にIPOを果たしている。これに対し、2020年には、ベンチャーキャピタルが支援する平均的な企業は、最初のベンチャーキャピタル投資から約5.3年後にIPOすることになります。

一方で、完全な分散型ガバナンスはWeb3プロジェクトにとって非常に魅力的ですが、多くのプロジェクトの初期段階では必ずしも最良の選択肢ではないことがよくあります。ほとんどのプロジェクトは、少数のコアメンバーによって開始されます。彼らは暗号製品を構築し、活発なコミュニティを育成する。アジャイルチームは迅速に反復し、製品のマーケットフィットを見つけようとする。製品が実証され、コミュニティが成長すると、需要がコアチームの能力を超え始めるかもしれない。この時点で、チームはトークン化を通じて徐々に所有権を熱心なコミュニティに移譲し、コミュニティの力をプロジェクトの将来の成長に活用することができる。このプロセスは、暗号空間では「漸進的分散化」として知られている。Uniswapは2018年11月に設立されたが、2020年9月まで統治トークンをリリースしなかった。BAYCは2021年4月に大成功を収めたNFTリリースでキックオフし、1年後の2022年4月に統治トークンをリリースした。

プロジェクトの立ち上げ時にトークンをリリースしないことは、初期のコミュニティメンバーに対する報酬を犠牲にすることを意味するわけではないことも注目に値する。ブロックチェーンの記録はユーザーの活動を保存し、プロジェクトの創設以来、プロジェクトとやり取りしたウォレットアドレスを特定するために使用することができます。この機能のおかげで、Uniswapはサービスを開始してから2年近く経ってトークンを発行したにもかかわらず、アーリーアダプターに$UNIの総供給量の15%を配布することができましたし、BAYCはBAYCとMAYC NFTを保有する既存ユーザーに直接ApeCoinの15%をエアドロップしました。

トークン発行のタイミングが決まったら、具体的なトークンの種類をさらに検討する必要があります。トークンには、そのさまざまな属性に応じて、多くの分類方法があります。

均質か非均質か(Fungibility):トークンの重要な特徴の1つは、均質かそうでないかです。均質なトークン(Fungible tokens)は互いに交換できます。同質化されていないトークン(NFT)は、価値が異なる独自の特性を持っています。どちらのタイプも一般的であり、それぞれに意義がある。この2つのどちらを選ぶかは、目的によって異なります。

暗号通貨として機能するトークンは、本質的に同質です。ビットコインとイーサはどちらも均質化されたトークンです。

統治トークンは均質であることが多い。例えば、$UNIはUniswapのガバナンストークンであり、BAYCコミュニティはNFTプロジェクトとして始まり、後にガバナンス用に均質化されたトークンApeCoinを発行しました。

ゲートキーピングトークンは、しばしば「チケット」(または「切符」)として使用されます。BAYC NFTはBored Ape Yacht Clubのアクセス・クレデンシャルです。Friend with Benefitsは、参加を制御するために一定数の均質化されたトークン $FWBを使用する別のソーシャル・クラブである。

参加と報酬へのアクセスを可能にするトークンには、均質化されたものとそうでないものがあります。事業者はファイルストレージサービスを提供することができる。一方、Axie Infinityゲームは、ユーザーがゲームに参加し、play-to-earnモデルに参加するために、Axie NFTを持っている必要があります。

融資の担保として使用されるトークンは、その背後にあるトークン資産が価値があるとみなされる限り、同質でも非同質でも構いません。イーサやビットコインは担保資産として使用できる均質化されたトークンです。また、クリプトパンクのようなブルーチップNFTも資産の借り入れに利用できます。

上記のリストからは、均質化されたトークンも均質化されていないトークンもほとんどのケースで使用できるように見えますが、従うべき経験則がいくつかあります:

トークン数と交換可能性の両方が重要です。トークン数と交換可能性の両方が重要です。

支払いとして使われる暗号通貨は、当然このカテゴリーに入ります。一般的なサービスを提供する多くのwork-to-earnモデルもこのカテゴリーに当てはまり、より多くのトークンを担保にすることで、合理的にリターンの可能性が高くなる可能性があるからです。

ガバナンストークンの状況は少し複雑です。ガバナンストークンの数は、ガバナンスの重みを区別する方法を提供する。しかし、交換可能性は必ずしもガバナンス・トークンの望ましい特徴ではない。なぜなら、無関係な人々の間でガバナンスの権利が交換されることを望まない場合もあるからだ。

NFTは、チケットとしてのBAYC型トークンやCryptopunksのような収集品のように、トークンの相対数を必ずしも強調することなく、独自の属性や有用性を強調します。しかし、必要に応じて複数のNFTを使用することで、量的な差別化を図ることは可能です。

譲渡可能なトークンと譲渡不可能なトークン: ほとんどの場合、トークン保有者はトークンを譲渡することができます。ほとんどの場合、トークンはいつでも他のウォレットや他の人に譲渡できます。これらのトークンは譲渡可能です。ただし、トークンの譲渡性を無効にする必要がある場合もあります。イーサの共同創設者であるヴィタリック氏は、これらの譲渡不可能なトークンをソウルバウンドトークンと呼んでいます。このカテゴリーに当てはまる最良の例はPOAPです。POAPは「proof of attendance protocol」の略で、受取人が個人的に何らかのイベントに参加したことを証明するNFTです。POAPは受信者が個人的にイベントに参加したことを証明するNFTである。POAPが簡単に譲渡可能であれば、人々は実際にイベントに参加しなくてもPOAPを取得することができ、トークンはその意味を失う。譲渡不可能にする必要があるもう一つのトークンは、ガバナンス・トークンである。ガバナンスの権利を特定のグループに制限する必要がある場合、トークンの譲渡を禁止することで、権限のない人がアクセスするのを防ぐことができます。

セキュリティトークン vs ユーティリティトークン:トークンがセキュリティかどうかは、トークンの発行者にとって法的に重要です。多くのトークンは何らかの有用性を持つ商品と考えることができますが、証券として機能するものもあります。例えば、トークンは伝統的な金融証券と同様に、企業への所有権投資を意味するため、同様の証券規制が適用される可能性があります。トークンが証券であるかどうかを判断する方法としてよく知られているのが、ハウイー・テストである。CRC (Crypto Ratings Council) この組織は、主要な暗号トークンの多くを評価し、有価証券に分類される可能性を格付けしています。

「どこで」という質問から、トークンはブロックチェーンネットワークスタックのどのレベルで展開されるべきかを探ります。

トークンはインフラレベルのトークンとアプリケーションレベルのトークンに分類できます。インフラレベルのトークンは、対応するブロックチェーン自体の一部です。このようなトークンは通常、ブロックチェーンを保護する上で重要な役割を果たし、ブロックチェーン上のネイティブ決済通貨として使用されることが多い。業界の発展に伴い、ブロックチェーンのインフラはいわゆるレイヤー0、レイヤー1、レイヤー2に細分化されてきた。

最もよく知られているインフラレベルのトークンは、ビットコイン・ブロックチェーンの$BTCとイーサリアム・ブロックチェーンの$ETHです。 その他の例としては、CoinAnchorスマートチェーンの$BNB、Avalancheブロックチェーンの$AVAX、Sonicブロックチェーンの$SGT、SGTの$SGTなどがあります。他の例としては、CoinSmartチェーンの$BNB、Avalancheブロックチェーンの$AVAX、Solanaブロックチェーンの$SOL、Cardanoブロックチェーンの$ADAなどがあり、これらはすべてレイヤー1のブロックチェーンである。

レイヤー2のブロックチェーンは「スケーラビリティのトリレンマ」に対応して作られた。このジレンマとは、「単純な」技術では、スケーラビリティ、分散化、セキュリティの3つの属性のうち2つしか満たすことができないというものです。高度なセキュリティと分散性を提供するレイヤー1ブロックチェーンは、スケーラビリティを犠牲にしなければならない可能性があり、レイヤー2ブロックチェーンはレイヤー1ブロックチェーンのスケーラビリティを改善するために登場したが、多くの場合、レイヤー1ブロックチェーンのセキュリティを継承している。したがって、経済的安全性の観点から、レイヤー2は独自のトークンを必要としないかもしれない。しかし、インセンティブなどのためにトークンを発行することはできる。これらのレイヤ 2 トークンは、アプリケーションがデプロイされる環境の一部であるため、インフラストラク チャレベルのトークンとも考えられる。イーサネット・レイヤー1のための多くの有名なレイヤー2ソリューションの中で、Polygonはそのトークン $MATIC(元々Polygonイーサネット・サイドチェーンで使用されていた)を持っており、OptimismはそのOPトークンを発行している。2022年末現在、Arbitrum、zkSync、starkNetといった他のレイヤー2参加者はまだトークンを発行していない。

レイヤー0ブロックチェーンは、様々なタイプのブロックチェーン間の相互運用性を提供することに焦点を当てた暗号プロジェクトのグループです。polkadotとCosmosはその代表的な例で、$DOTと$ATOMがインフラレベルのトークンです。

トークンがどこで発行されるかは、暗号プロジェクトの性質によって異なります。 インフラプロジェクトであれば、独自のレイヤー0、レイヤー1、またはレイヤー2のブロックチェーンを構築できます。レイヤー3のアプリケーションを持つほとんどの暗号プロジェクトは、アプリケーションレベルのトークンを既存のレイヤー1またはレイヤー2のブロックチェーンに直接デプロイできます。基礎となるブロックチェーンは通常、これらのトークンの発行を簡素化するための特定のワークフローを提供する。例えば、Etherには均質化トークン(ERC20)と非均質化トークン(ERC721)を作成するための標準があり、均質化トークンと非均質化トークンの両方をサポートする最新の標準(ERC1155)もあります。これらの標準に基づくトークンは、イーサネットのエコシステム全体で直ちに相互運用可能です。

現在、モノリシックなブロックチェーンとモジュール型のブロックチェーンについて活発な議論が行われていることは注目に値する。この議論では、ブロックチェーンシステムを、実行レイヤー(スマートコントラクトに作用し、トランザクションを処理する)、決済レイヤー(トランザクションの有効性を検証し、最終的な決済を行う)、コンセンサスレイヤー(トランザクションの秩序を保つ)、データアベイラビリティレイヤー(すべてのノードがブロック内のすべてのトランザクションデータにアクセスできるようにする)というコンポーネントレイヤーに分け、異なる視点から物事を見ています。ビットコインやイーサなど主流のブロックチェーンのほとんどは、これらの構成レイヤーをすべて統合したモノリシックなブロックチェーンである。一方、レイヤー2はモジュール式の実行レイヤーと考えることができる。イーサがレイヤー2で形成しているのは、元のモノリシックチェーンに比べてスケーラビリティが向上した部分的なモジュール構造だ。イーサネットはまた、より高いデータ可用性スループットをサポートするシャーディング・スケーリング・ソリューションであるダンクシャーディングを構築している。実行レイヤーはありません。モジュール式のブロックチェーン層の開発により、AppChainの構築に対する関心が高まっています。

AppChainsのアプローチはアプリに技術的な主権を与え、アプリがブロックチェーンスタックのさまざまなレイヤーをカスタマイズできるようにし、ひいてはパフォーマンスと価値の獲得を向上させます。AppChainトークンは、そのネットワーク上でアプリケーション固有の目的だけでなく、誓約や検証にも使用できる。しかし、AppChainパラダイムには、追加のクロスチェーンブリッジインフラストラクチャの必要性によるコンポーザビリティの低下や流動性の断片化、摩擦やセキュリティリスクの増加といった限界がある。Axie Infinityは、ゲームの爆発的なトランザクションスループット要件に対応するため、イーサリアムのサイドチェーンとしてRonin AppChainを実装した。しかし、2022年3月にハッキングに遭い、6億2200万ドルの損害を被りました。

クロスチェーンブリッジリスクに加えて、AppChain自体も、そのアプリトークンをチェーンの安全性を確保するための誓約として使用するだけであれば脆弱です。AppChainの経済的セキュリティを軽減するために、1つの傾向は、CosmosのICSインターチェーンセキュリティやEigenlayerのETHリプレッジメカニズムのような、より成熟したインフラからの共有セキュリティメカニズムを活用することです。

全体として、ほとんどのアプリはまだレイヤー1やレイヤー2でリリースされる可能性が高い一方、AppChainはすでにかなりの規模に達し、製品市場に適合しており、独自のブロックチェーンスタックから大きな恩恵を受けることが期待されるタイプのアプリにより適しています。また、アプリケーションはセキュリティやアトミティティの制約を受けにくい。

誰が:どの参加者がトークンを保有すべきか?

「誰が」という質問は、トークンの対象となるステークホルダー(どの参加者がトークンを保有すべきか)を探るものです。トークンは、問題の暗号経済と相互作用するすべての参加者の利益を調整するツールです。私たちは、価値を創造し、経済の成長を支援する当事者がトークンを所有し、保有することを望んでいます。通常、「なぜ」(トークンが必要なのか?)という質問を暗号トークンと製品の市場適合性の観点から探求する場合、私たちはすでに潜在的な生態学的参加者のリストを持っているはずです。

多くのプロジェクトでは、以下の3つのカテゴリーの参加者にトークンを明示的に割り当てています:

チーム: チームメンバーには、コア開発者、運営スタッフ、マーケティングスタッフ、コンサルタントなどが含まれます、コンサルタントなどが含まれます。彼らは製品の構築に時間を投資します。

投資家: 投資家には、個人投資家や公的投資家が含まれます。民間のベンチャーキャピタルは暗号プロジェクトの重要な資金源です。

コミュニティ: 暗号プロジェクトのコミュニティは、さまざまな参加者で構成されています。プロジェクト開発のニーズをよりよく満たすために、さまざまな方法でセグメント化することができます。

役割ベース:コミュニティのメンバーは、さまざまな役割を果たすことができます。例えば、二者間市場のビジネスモデルでは、供給側として行動するコミュニティ・メンバーと、エンド・ユーザーとして行動する他のメンバーがいます。Curve Financeのような分散型取引所では、供給側は流動性プロバイダーであり、エンドユーザーは取引所で暗号資産を交換する人です。流動性プロバイダーは、スリップの少ない取引所サービスを保証するために重要です。

時間ベース:トークンを発行する前にプロジェクトが既存のコミュニティを構築していた場合、プロジェクトの初期サポーターに個別に報酬を与えるのが一般的です。プロジェクトが成長するにつれて、現在および将来のユーザーに報いることがより重要になるため、プロジェクトに参加し続けるユーザーも重要なカテゴリーとなる。例えば、Stepnは、SocialFiとGameFiの要素を組み合わせたWeb3のライフスタイルアプリである。屋外でウォーキングやジョギング、ランニングをするユーザーに報酬を与え、トークン総供給量の30%をそのような活動に割り当てている。

Based on contribution:プロジェクトは、特定のアプリケーションシナリオによって測定されるように、エコシステムに最も貢献しているユーザーを特定することもできる。Banklessはメディアコンテンツの作成に特化したDAOで、分散型Web3ビジョンのリーダーとなることを目指している。Banklessはメディアコンテンツを作成するDAOで、分散型Web3ビジョンのリーダーとなることを目指している。彼らは参加者の貢献に対して$BANKで報酬を与え、これらのトークンはコミュニティでのアクセス資格となる。さらに、RabbitholeやLayer3のように、異なるDAOからトークンバウンティタスクを集めて統合することに特化したDAOもあり、コミュニティメンバーに貢献する豊富な機会を提供している。貢献ベースのトークン報酬は、さらに進化すると予想されます。

上記の3つのステークホルダーに加え、ほとんどの暗号プロジェクトは次の2つの目的のために特定のトークン割り当てを確保します。プロジェクト保管庫:暗号プロジェクトは通常、自身のトークンとその他の暗号資産の一部を保管庫に保管します。この保管庫はコミュニティが管理する予備資金となることを意図しており、将来的にプロジェクトの長期的な成長を促進するために使用されます。この慣行は、プロジェクトが分散化され、DAOとして管理されている場合に特によく見られます。

エコシステムインセンティブ:これらのトークンは保管庫の一部にもなり得ますが、明示的に割り当てられることもあります。プロジェクトの成長段階で重要な役割を果たす参加者にインセンティブを与えるために使用することができる。特にトークン発行の初期段階において、流動性を提供することで、他のユーザーがより低いスリッページポイントでトークンと他の暗号資産の間で取引できるようにする流動性プロバイダーなどが顕著な例です。

本稿では、第1部 "Why: Why do we need tokens? "の議論を拡張します。本稿では、「いつ(When)、何を(What)、どこで(Where)、誰が(Who)」の要素をさらにカバーしながら、トークン設計のためのW5Hフレームワークへと、パートIの「なぜ(Why):トークンが必要なのか(Why do we need tokens)」の議論を拡張します。トークンは、その背後にあるビジネスや暗号経済と表裏一体であるため、これらの質問はすべて、まずビジネスレベルで検討され、その後トークン・レベルに適用されるべきです。

第1部では、ビジネスモデルに着目して「なぜ」を取り上げ、プロジェクトが実体経済と金融経済のどちらの問題を解決しているのかを考えます。このビジネスにおける暗号トークンの役割(暗号トークンと製品の適合性)と、ビジネスがどのように持続可能な経済価値を生み出すか(製品と市場の適合性)を確認します。特定の暗号ビジネスモデルと運用戦略に応じて、トークンが必要かどうかを判断します。

プロジェクトにトークンが必要な場合、「いつ」ステップではトークンを発行する最適なタイミングを検討します。中核となる製品の一部であるトークンは、製品と同時に稼働させなければなりません。他の別の役割を担うトークン(例えば、ガバナンストークン)は、プロジェクトが漸進的な分散化を採用したい場合、遅らせることができます。

「何」のステップでは、特定のトークンの種類に注目します。トークンは多くの次元で分類することができます。均質化トークン対非均質化トークン、譲渡可能トークン対非譲渡可能トークン、ユーティリティトークン対セキュリティトークンなど、より重要な区分について説明します。

「Where(どこで)」ステップでは、トークンが展開されるべきブロックチェーンネットワークスタックを探ります。トークンがインフラの一部として展開されるのか、アプリケーションの一部として展開されるのかによって、インフラレイヤー(レイヤー0、レイヤー1、レイヤー2)の1つに展開されることもあれば、既存のインフラレイヤーの上にアプリケーションレイヤー(レイヤー3)として展開されることもあります。また、モジュール式ブロックチェーン開発とAppChainがトークン展開に与える影響についても探ります。

「誰が(Who)」のステップでは、主要なステークホルダーの理想的なクラス(どの参加者がトークンを保有すべきか?.通常、開発チーム、コミュニティ、投資家、プロジェクト金庫などが含まれます。

不換紙幣の価値は、それがどのような使用価値と交換できるかによって決まる。しかしBTCの価値は、長期的にどれだけの価値を保持できるかによって決まる。

JinseFinanceトークン・エコノミクスの基礎知識シリーズのこれまでのパートでは、トークン・デザインの「なぜ、いつ、何を、どこで、誰が、どのように」について説明した。

JinseFinance本稿では、何種類のトークンが必要なのか、トークンの供給はどのように生成され分配されるのか、トークンをどのように分配するのか、トークンの流動性をどのように構成するのかなど、これらの重要な問題のいくつかを議論する。

JinseFinanceWormhole、SolanaとEVMチェーンを採用したWトークンローンチのロードマップを発表。トークンのネイティブ転送、ロック、デリゲーション、DAOガバナンスなどの機能を搭載。ブロックチェーンガバナンスにおける分散型の未来を目指して。

Edmund

Edmundバイナンスのリチャード・テンCEOは最近インタビューで、現在のバイナンスは初期の頃とは明らかに異なり、コンプライアンスを重視していると述べた。

Olive

OlivewETH(Wrapped Ether)についてのわかりやすい解説記事です。

Nell

Nellドグォンはインターポールのレッドノーティスは逮捕状ではないと主張している。

Beincrypto

Beincrypto Cointelegraph

Cointelegraph主にアクティブな人間のトレーダーによって運営されているアドレスは、11 月以来初めて 147,000 を超えるアドレスを記録しました。

Cointelegraphスポーツ関連の NFT は、具体的なメリットを提供する必要があります。さもなければ、スポーツ ファンは、ファンの忠誠心を利用するための別の策略と見なすだけです。

Cointelegraph