홍콩 웹3 - 규정 준수의 어려움, 수익 창출의 어려움, 글로벌화가 유일한 방향이 되다

스테이블 코인,웹 3.0,홍콩,홍콩 웹3 - 규정 준수 어려움, 수익 창출 어려움 글로벌화가 유일한 방향이 된 황금 금융,홍콩 달러 스테이블 코인이 국제 금융 시장에서 홍콩 달러의 입지를 강화할 수 있을까요?

JinseFinance

JinseFinance

저자: Tanay Ved 출처: 코인 메트릭스 번역: Good Oba, Golden Finance

스테이블코인 유동성이 플러스로 전환되어 총 공급량이 사상 최고치인 1,600억 달러를 넘어섰습니다. 이는 시장 유동성이 개선되고 암호화폐 생태계에 배포할 수 있는 자본이 증가했음을 의미합니다.

스테이블코인 환경은 법정화폐 담보 및 암호화폐 기반 스테이블코인부터 이자 지급 및 프로토콜 기반 스테이블코인에 이르기까지 다양성, 사용 사례, 리스크 프로필 측면에서 계속 확장되고 있습니다.

스테이블코인 담보가 점점 더 미국 달러화와 실물자산(RWA)으로 구성됨에 따라 금리 환경의 변화는 다양한 스테이블코인의 수익성과 매력에 영향을 미칠 수 있습니다.

이 백서는 페깅 메커니즘, 담보 구성 방법론, 금리 환경에 중점을 두고 다양한 스테이블코인 환경을 살펴봅니다. 그리고 금리 환경에서의 수익원을 중심으로 다양한 스테이블코인 환경을 살펴봅니다.

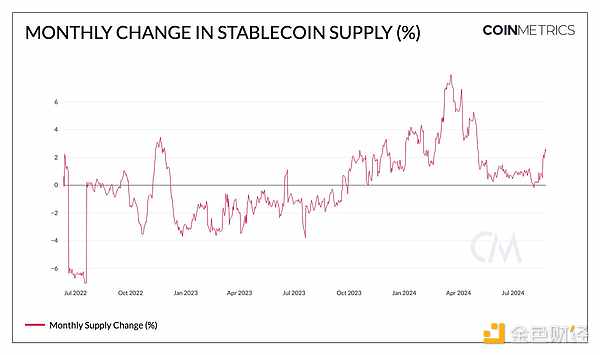

2분기 조정기를 거친 후 8월에 스테이블코인 총 공급량은 긍정적인 추세를 보이며 유동성 증가와 생태계로의 자본 유입 가능성을 시사하고 있습니다. 생태계의 유동성과 자본 유입 잠재력이 증가했습니다. 이는 월별 스테이블코인 공급량 변화를 보여주는 아래 차트에 반영되어 있습니다.

<그림>

출처: 코인 메트릭스 네트워크 데이터 프로

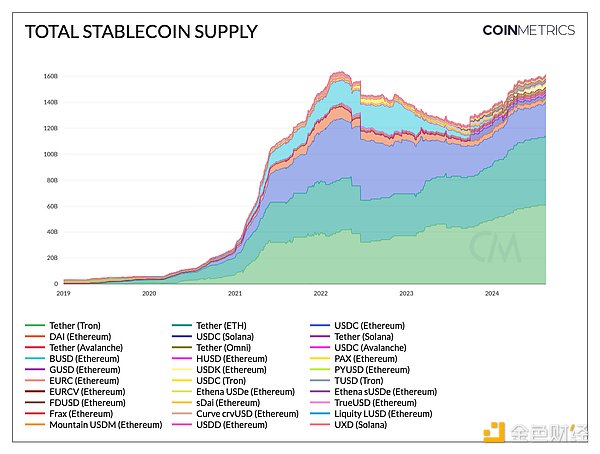

그 결과 스테이블코인 총 공급량은 1610억달러에 육박하며 다시 한번 사상 최고치에 근접했으며, 테더의 시장 점유율은 70% 이상, 이더리움(Ether( +28%)와 트론의 USDT(+26%)는 지난 1년 동안 성장했으며, 솔라나와 애벌랜치를 포함한 네트워크의 총 공급량은 1,190억 달러에 달했습니다. 한편, 솔라나 및 이더 레이어 2(예: 베이스)에서 급증하면서 서클의 USDC 공급량은 약 340억 달러로 증가했습니다. DAI는 31억 달러로 감소하는 경향이 있지만, 메이커다오에 예치된 다이 저축률의 토큰화된 버전인 sDAI(세이빙 다이)는 13억 4천만 달러로 증가했습니다.

새로운 스테이블코인도 주목을 받고 있습니다. 이더리움 기반 퍼스트 디지털 USD(FDUSD)는 8월에 56% 성장한 30억 7천만 달러, 에테나의 USDe(29억 6천만 달러)와 sUSDe(11억 6천만 달러)도 성장세를 보였습니다. USDe(29.6억 달러)와 sUSDe(11.6억 달러)를 합하면 41.2억 달러에 달했습니다. 특히, PayPal의 PYUSD는 솔라나에서 빠른 성장세를 보이며 3억 6,400만 달러의 이더 공급량을 넘어 총 10억 달러에 도달했습니다.

<그림>

출처:코인 메트릭스 네트워크 데이터 프로

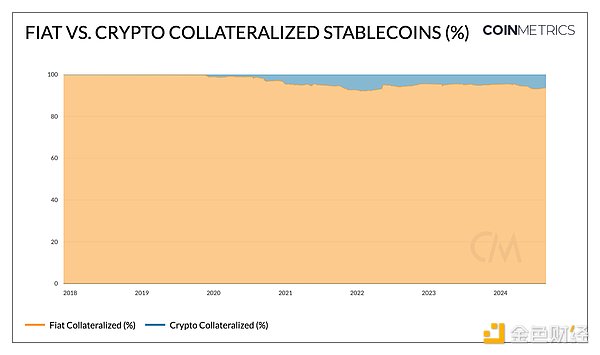

가치 저장 수단으로서의 활용도를 높이기 위해 스테이블코인 생태계에는 다양한 자산 구성 또는 담보화 방식이 등장하여 해당 상품의 위험 프로필, 운영 특성, 규제 전망에 영향을 미치고 있습니다. 현재 발행된 스테이블코인의 90% 이상이 미국 달러와 현금 등가 자산을 담보로 하는 서클의 USDC, 테더의 USDT, 페이팔의 PYUSD와 같은 법정화폐 담보로 구성되어 있어 기존 금융 시스템과 안정성이 유사합니다.

메이커다오의 다이(DAI)와 에스다이(sDAI)와 같은 다른 통화는 암호화폐와 개인 신용 대출 또는 국채와 같은 실물 자산(RWA)의 조합으로 뒷받침되는 전통적인 계정 단위의 대안을 제공합니다. 다이의 45%는 암호화폐 자산으로 뒷받침되고 40%는 RWA로 뒷받침됩니다. 다이의 45%는 암호화폐 자산으로, 40%는 RWA로 뒷받침됩니다.

<그림>

출처:Coin Metrics Network Data Pro

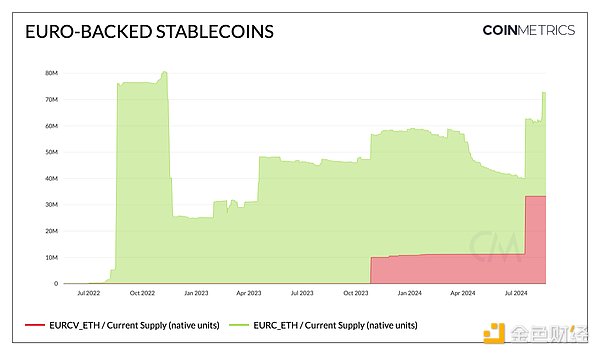

미 달러의 글로벌 준비 통화로서의 지위와 신흥 시장에서의 일반적인 수요로 인해 지위와 신흥 시장의 광범위한 수요로 인해 미국 달러에 연동된 스테이블코인의 공급이 대체 계좌 단위의 공급을 훨씬 초과하고 있습니다. 그러나 모든 스테이블코인이 달러에 연동되는 것은 아닙니다. 유럽 연합이 암호자산 시장(MiCA) 규제를 통해 디지털 자산을 규제하는 데 진전을 이루면서 유로화 기반 스테이블코인 채택이 증가했으며, 현재 약 4천만 개가 공급된 Circle의 EURC는 MiCA 규제를 준수하는 유일한 유로화 연동 스테이블코인입니다. 소시에테 제네랄의 EURCV 도매 스테이블코인처럼 대체 페깅 자산을 도입하는 기관이 늘어나면서 온체인 인프라를 통해 외환 시장이 확장될 수 있습니다.

각 관할권에서 디지털 자산에 대한 자체 규제 프레임워크를 개발함에 따라 현지 통화에 연동된 스테이블코인은 규제 요건을 충족하면서 지역 경제 내 또는 지역 경제 전반에서 개인과 기업의 거래를 촉진할 수 있습니다.

<그림>

출처:코인 메트릭스 네트워크 데이터 프로

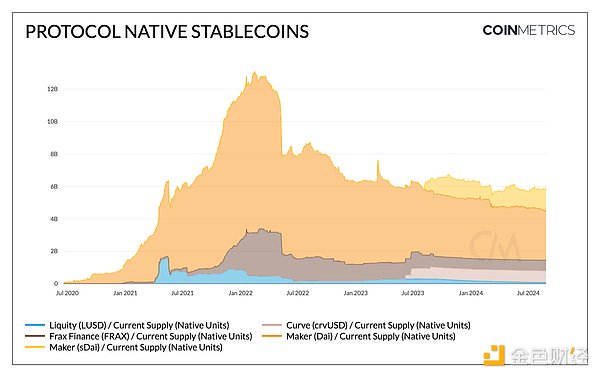

스테이블코인은 탈중앙화 금융(DeFi) 프로토콜의 비즈니스 모델 및 기능과 시너지를 창출했습니다. 메이커다오 다이의 성공 이후 많은 탈중앙 금융 프로토콜이 각자의 생태계에 맞는 네이티브 스테이블코인을 출시했습니다. 에이브(GHO)와 같은 머니 마켓 프로토콜, 커브 파이낸스(crvUSD)와 같은 탈중앙 거래소, 메이커와 스파크렌드(DAI), 리퀴티(LUSD)와 같은 담보부 부채 계약(CDP)은 각자의 생태계 내에서 가격 안정성을 유지하고 운영을 지원하는 메커니즘을 갖춘 네이티브 스테이블코인을 보유하고 있습니다. 가격 안정성을 유지하고 각자의 생태계 내에서 운영을 지원하는 메커니즘을 갖추고 있습니다.

결제, 대출, 거래, 유동성 공급, 수익 전략 등 다양한 금융 서비스를 촉진합니다. 기존 스테이블코인 공급량의 상당 부분이 이더리움 스마트 콘트랙트에도 존재합니다. USDC의 27%, USDT의 20%, 특히 PYUSD의 50% 이상이 대출 계약과 탈중앙화 거래소(DEX) 호가 쌍의 안정적인 담보로 사용됩니다. 또한, 블랙록의 BUIDL과 마운틴 프로토콜의 USDM과 같은 토큰화된 국채와 실물자산(RWA)이 확산되면서 탈중앙 금융 프로토콜은 전통적인 금융 자산을 생태계에 통합하기 시작했고, 탈중앙 금융과 트레이딩 금융 사이의 간극을 좁혀가고 있습니다.

<그림>

출처: 코인 메트릭스 네트워크 데이터 프로

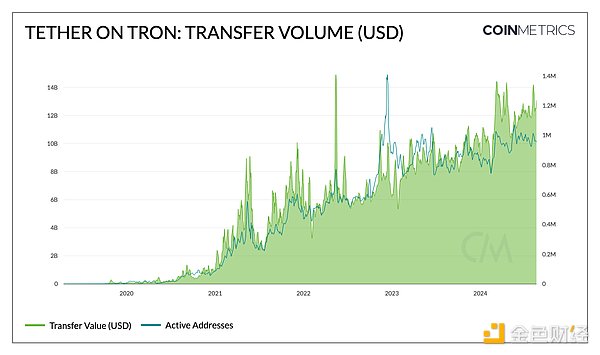

트론 네트워크의 테더(USDT)는 상품 시장 적합성을 확립한 스테이블코인의 대표적인 예입니다. 테더는 다양한 지표에서 교환 및 가치 저장 수단으로 강력하게 채택되고 사용되고 있습니다. 현재 공급량이 1180억 개로 가장 많을 뿐만 아니라, 트론이 610억 개, 이더리움이 530억 개(솔라나, 아발란체 포함)로 다른 스테이블코인에 비해 가장 많은 양과 전송 횟수를 기록하고 있으며, 트론에서의 테더(조정) 전송액은 140억 달러에 육박하고 활성 주소는 거의 100만 개에 달합니다. 테더는 트론에서 140억 달러에 육박하는 (조정된) 송금 기록과 거의 1백만 개의 활성 주소를 보유하고 있습니다.

이 같은 사용량은 트론의 낮은 거래 수수료, 낮은 평균 송금 금액으로 소액 결제 및 송금 지원, 거래소에서 USDT의 풍부한 유동성 덕분에 시총 자산으로서 거래 활동을 촉진할 수 있었기 때문입니다. 따라서 저축을 보호하고 경제적 안정을 추구하며 은행 인프라에 대한 접근성을 민주화하여 모든 목적, 특히 신흥 시장에서 P2P 거래를 지원할 수 있는 수단을 제공합니다.

<그림>

출처:코인 메트릭스 네트워크 데이터 프로

솔라나 및 이더 레이어 2와 같은 네트워크의 낮은 수수료, 코인베이스와 같은 비즈니스 배포, 스마트 지갑 또는 POS 시스템을 통해 보다 쉽게 온보딩할 수 있는 기능. 간편한 온보딩을 통해 스테이블코인은 이러한 네트워크와 전 세계에 강력한 기반을 구축할 수 있는 기회를 제공합니다.

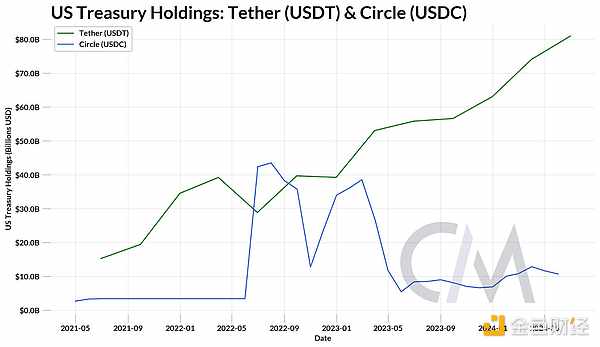

스테이블코인은 주로 미국 달러 또는 현금이나 국채와 같은 등가자산으로 담보됩니다. 대부분의 전통적인 스테이블코인(예: USDT, USDC, PYUSD)은 담보로 얻은 이자를 토큰 보유자에게 전달하지 않고 보유합니다. 예를 들어, 테더의 2분기 수익은 54억 달러로, 이는 976억 달러로 최고치를 기록한 미국 국채의 직간접적 보유로 인한 수익입니다. 이는 독일, 아랍에미리트, 호주를 제치고 미국 국채 보유국 중 18위에 해당하는 수치입니다.

<그림>

출처: Tether & 서클 증명

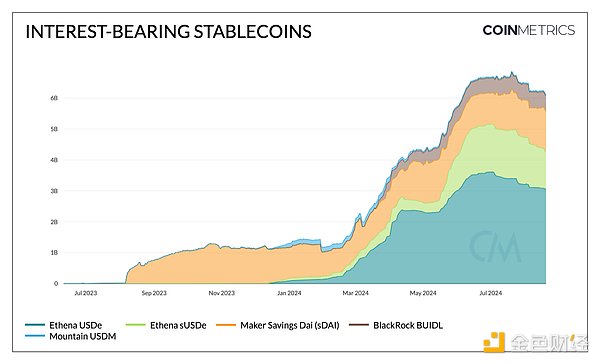

그러나 2021년 이후 연방기금 금리와 글로벌 금리가 상승하면서 순수 달러 노출에 대한 기회 비용이 발생하고 있습니다. 이로 인해 단기 미국 국채, 머니마켓 상품, 기타 실물자산(RWA)을 담보로 수익을 보유자에게 전달하는 이자 지급 스테이블코인이 등장하게 되었습니다.

예를 들어, 마운틴 프로토콜의 USDM은 리베이팅 메커니즘을 통해 이자를 창출하는 국채의 준비금 구성에서 수익을 얻는 반면, 메이커 프로토콜의 세이빙 DAI(sDAI)는 다른 접근 방식을 취하여 DAI 저축률(DSR)에 따라 예치된 DAI에 이자를 발생시킴으로써 수익이 발생합니다. 메이커 프로토콜의 세이빙 다이(sDAI)는 예치된 다이의 이자를 다이 저축률(DSR)로 적립하는 다른 접근 방식을 취합니다. 이 수익은 ERC -4626 금고 표준을 통해 구현된 실물 자산(RWA), 암호화폐 자산 및 DAI를 뒷받침하는 초과 준비금 바스켓에서 파생됩니다. 이러한 상품은 기본적으로 암호화폐 예금 계좌 역할을 합니다.

RWA와 퍼블릭 체인의 통합은 또한 USDC 상환 펀드를 활용하여 24시간 중단 없는 스테이블코인 출구를 제공하는 블랙록의 토큰화된 머니마켓 펀드인 시큐리타이즈의 BUIDL과 같은 기관 등급의 상품을 위한 길을 열었습니다. 토큰화된 국채 상품은 이러한 오프체인 수익 흐름에 의존하지만, 다른 상품(예: 에테나의 USDe)은 델타 중립 헤지(ETH 또는 기타 담보물에 대한 매수 포지션과 무기한 선물 계약의 매도 포지션)를 포함하는 기본 거래를 통해 수익을 창출합니다.

<그림>

출처:코인 메트릭스 네트워크 데이터 프로

하지만 2024년 잭슨홀 심포지엄에서 제롬 파월 연방준비제도 의장의 금리 인하 제안은 저금리 환경에서 통화 안정성에 대한 의문을 불러 일으켰습니다. 질문을 불러일으켰습니다. 법적 담보 스테이블코인 발행자는 비즈니스 모델의 금리 민감성으로 인해 수익성이 감소하고 인컴 스테이블코인은 수익률 감소로 인해 매력을 잃을 수 있지만, 리스크 환경은 암호화폐 생태계에 새로운 자본 유입을 가져올 수 있습니다. 낮은 차입 비용과 높은 자산 가치를 활용하려는 투자자들이 주도하는 이러한 유입은 교환 수단으로서 스테이블코인에 대한 수요를 증가시켜 이러한 효과를 상쇄할 수 있습니다.

스테이블코인 공급량이 최근 증가하며 최고치를 기록하면서 암호화폐 생태계에서 유동성과 자본 가용성이 증가하고 있다는 신호가 나타나고 있습니다. 스테이블코인 환경이 계속 진화함에 따라 다양한 사용 사례와 위험 프로필에 최적화된 스테이블코인이 등장하고 있으며, RWA에서 암호화 자산에 이르기까지 다양한 담보 방식과 토큰화된 기초 거래와 같은 혁신이 도입되고 있습니다. 앞으로 규제 장애물과 저금리 환경에 대처하는 것은 비즈니스 모델, 사용자 선호도, 이 신흥 산업의 전반적인 경쟁 환경을 재편할 수 있는 기회와 도전을 동시에 제시합니다.

스테이블 코인,웹 3.0,홍콩,홍콩 웹3 - 규정 준수 어려움, 수익 창출 어려움 글로벌화가 유일한 방향이 된 황금 금융,홍콩 달러 스테이블 코인이 국제 금융 시장에서 홍콩 달러의 입지를 강화할 수 있을까요?

JinseFinance Dante

Dante사토시 나카모토에게 처음 접근해 비트코인에 관여한 암호학자 할 피니는 2009년에 비트코인이 결국 1천만 달러에 이를 것으로 예상했습니다.

JinseFinance2024년 2월 2일, 홍콩의 금융 서비스 및 재무부 장관인 후이 칭유는 정부가 가상 화폐의 장외 거래소를 규제 대상에 포함시킬 필요가 있다고 말했습니다.

JinseFinance홍콩,가상화폐,홍콩의 가상화폐 장외거래 사업이 규정을 준수하는 방식으로 진행된다는 기사는? 골든 파이낸스,홍콩의 가상화폐 장외거래가 컴플라이언스 시대를 열 것입니다.

JinseFinance홍콩은 본토와의 지리적 근접성과 국제 금융 중심지로서의 이점으로 인해 본토 사모펀드 운용 기관이 선호하는 투자 플랫폼이 되었습니다. 점점 더 많은 본토 사모펀드 운용 기관이 홍콩 시장으로 몰려들고 있는 가운데, 이 과정에서 규정 준수 업무를 미리 준비하는 방법은 다음과 같습니다.

JinseFinance币安周二宣布,将支持中国唯一公链上海树图Conflux主网集成,用户可以在币安链上充值和提现,CFX代币隔夜飙升逾15%,上海树图此前更是展开一系列布局,已联手中国电信打造基于区块链的SIM卡,且达成进军香港的初步战略合作意向。

fx168news

fx168news加密市场传出重磅爆料,指出2017年面对监管打压出走后,币安多年来秘密在中国运营,创始人赵长鹏使用VPN来隐藏业务地址。前雇员表示,该公司的许多主要开发人员仍在中国。

fx168newsSam Bankman-Fried는 개인 네트워크를 사용하여 Super Bowl 및 기타 축구 경기를 시청한 후 일시적으로 VPN 사용을 중단하라는 명령을 받았습니다.

TheBlock

TheBlock Nulltx

Nulltx