Viết bởi Will Awang

Huyền thoại làm giàu từ thị trường tiền điện tử tồn tại hàng ngày và hầu hết Người chơi đến với Chúng tôi không ở đây để nhân đôi mà để lật lại. Trong khu rừng tối tăm này, các nhà tạo lập thị trường tiền điện tử, với tư cách là những kẻ săn tiền hàng đầu, ngày càng trở nên bí ẩn.

Thao túng giá, bơm và bán và trục lợi là đồng nghĩa với các nhà tạo lập thị trường tiền điện tử, nhưng những "ý nghĩa xúc phạm" này lại gắn liền với các nhà tạo lập thị trường tiền điện tử. bỏ mũ của họ, chúng ta cần phải đối mặt với vai trò quan trọng của họ trong thị trường tiền điện tử, đặc biệt là đối với các dự án tiền tệ giai đoạn đầu.

Trong bối cảnh này, bài viết này sẽ giải thích từ góc độ của phía dự án Web3 nhà tạo lập thị trường là gì, tại sao chúng ta cần một nhà tạo lập thị trường, sự kiện DWF, mã hóa Các phương thức hoạt động chính của các nhà tạo lập thị trường, cũng như các rủi ro hiện có và các vấn đề pháp lý.

Tôi hy vọng bài viết này sẽ hữu ích cho sự phát triển của dự án và các cuộc thảo luận, trao đổi cũng được hoan nghênh.

1. Nhà tạo lập thị trường là gì?

CitadelSecurities, quỹ phòng hộ hàng đầu thế giới, định nghĩa điều này theo cách: Các nhà tạo lập thị trường đóng vai trò quan trọng trong việc duy trì tính thanh khoản liên tục của thị trường. cung cấp báo giá mua và bán cùng lúc, từ đó tạo ra môi trường thị trường có tính thanh khoản, độ sâu thị trường và cho phép nhà đầu tư giao dịch bất cứ lúc nào, tạo niềm tin cho thị trường.

Các nhà tạo lập thị trường đóng vai trò quan trọng trong thị trường tài chính truyền thống. Trên Nasdaq, trung bình có khoảng 14 nhà tạo lập thị trường trên mỗi cổ phiếu, tổng cộng có khoảng 260 nhà tạo lập thị trường trên thị trường. Ngoài ra, ở những thị trường kém thanh khoản hơn cổ phiếu, chẳng hạn như thị trường trái phiếu, hàng hóa và ngoại hối, hầu hết giao dịch diễn ra thông qua các nhà tạo lập thị trường.

Các nhà tạo lập thị trường tiền điện tử đề cập đến các tổ chức hoặc cá nhân giúp các dự án cung cấp tính thanh khoản và báo giá mua và bán trong sổ lệnh của sàn giao dịch tiền điện tử và nhóm giao dịch phi tập trung. cung cấp tính thanh khoản và độ sâu thị trường để giao dịch ở một hoặc nhiều thị trường tiền điện tử và kiếm lợi nhuận bằng cách khai thác các biến động của thị trường cũng như chênh lệch cung và cầu thông qua các thuật toán và chiến lược.

Các nhà tạo lập thị trường tiền điện tử không chỉ có thể giảm chi phí giao dịch và nâng cao hiệu quả giao dịch mà còn thúc đẩy phát triển và quảng bá các dự án mới.

2. Tại sao chúng ta cần các nhà tạo lập thị trường?

Mục tiêu chính của việc tạo lập thị trường là đảm bảo thị trường có đủ thanh khoản, độ sâu thị trường và giá cả ổn định, từ đó tạo niềm tin cho thị trường Tạo thuận lợi cho việc ký kết các giao dịch. Điều này không chỉ hạ thấp rào cản gia nhập đối với các nhà đầu tư mà còn khuyến khích họ giao dịch theo thời gian thực, từ đó mang lại nhiều thanh khoản hơn, hình thành một chu kỳ đạo đức và thúc đẩy một môi trường nơi các nhà đầu tư có thể giao dịch một cách tự tin.

Các nhà tạo lập thị trường tiền điện tử đặc biệt quan trọng đối với các dự án niêm yết tiền xu (IEO) giai đoạn đầu, bởi vì dù đó là để duy trì mức độ phổ biến/nhận thức của thị trường hay để tạo điều kiện khám phá giá, những dự án này Cần có đủ thanh khoản/khối lượng/độ sâu thị trường.

2.1 Cung cấp thanh khoản

Thanh khoản đề cập đến tài sản Mức độ thanh lý nhanh chóng mà không hao mòn mô tả mức độ mà người mua và người bán trên thị trường có thể mua và bán tương đối dễ dàng, nhanh chóng và với chi phí thấp. Thị trường có tính thanh khoản cao giúp giảm chi phí của bất kỳ giao dịch cụ thể nào, tạo điều kiện thuận lợi cho việc hình thành các giao dịch mà không gây ra biến động giá đáng kể.

Về cơ bản, các nhà tạo lập thị trường tạo điều kiện cho các nhà đầu tư mua và bán token nhanh hơn, với số lượng lớn hơn và dễ dàng hơn tại bất kỳ thời điểm nào bằng cách cung cấp tính thanh khoản cao mà không làm gián đoạn hoặc ảnh hưởng hoạt động do biến động giá lớn.

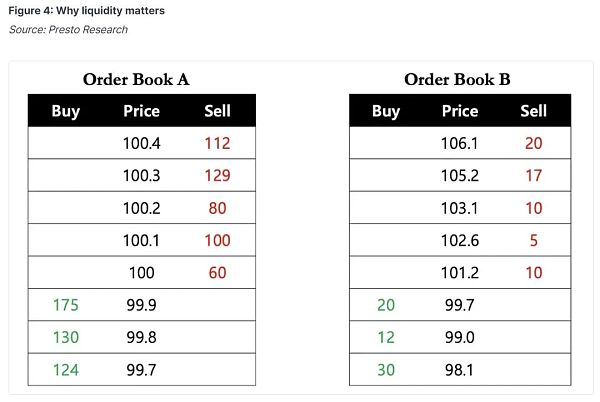

Ví dụ: nếu nhà đầu tư cần mua ngay 40 mã thông báo, anh ta có thể mua ngay 40 mã thông báo với đơn giá 100 USD trên thị trường có tính thanh khoản cao (sổ đặt hàng A). Tuy nhiên, trong thị trường có tính thanh khoản thấp (Sổ đặt hàng B), họ có hai lựa chọn: 1) Mua 10 token với giá 101,2 USD, 5 token với giá 102,6 USD, 10 token với giá 103,1 USD và Mua 15 xu với giá 105,2 USD với mức giá trung bình là 103,35 USD; hoặc 2) đợi một khoảng thời gian dài hơn để xu đạt được mức giá mong muốn.

Tính thanh khoản rất quan trọng đối với các dự án niêm yết tiền tệ sớm. Hoạt động ở các thị trường có tính thanh khoản thấp sẽ có tác động đến niềm tin giao dịch và chiến lược giao dịch của nhà đầu tư và có thể gián tiếp gây ra sự cố. “cái chết” của dự án

2.2 Cung cấp độ sâu thị trường và ổn định giá tiền tệ

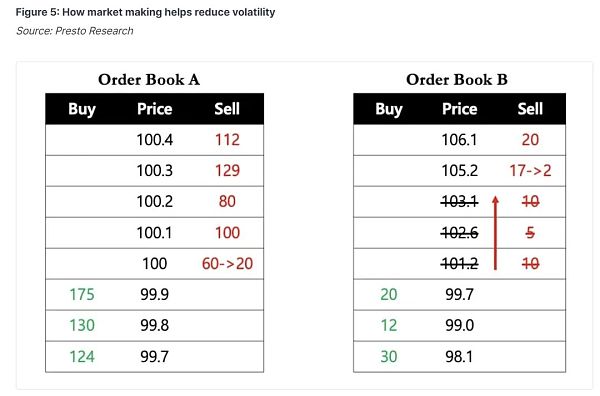

Trong Trong thị trường tiền điện tử, hầu hết các tài sản đều có tính thanh khoản rất thấp và không có độ sâu thị trường và ngay cả những giao dịch nhỏ cũng có thể gây ra những thay đổi đáng kể về giá.

Trong tình huống trên, sau khi nhà đầu tư vừa mua 40 mã thông báo, giá khả dụng tiếp theo trong sổ lệnh B là 105,2 USD, biểu thị một giao dịch Dẫn đến biến động giá là khoảng 5%. Điều này đặc biệt đúng trong thời kỳ thị trường biến động, khi có ít người tham gia hơn có thể gây ra biến động giá đáng kể.

Lượng thanh khoản lớn được cung cấp bởi các nhà tạo lập thị trường tạo ra chênh lệch giá mua-bán (Spread) hẹp cho sổ lệnh. Chênh lệch giá mua-bán hẹp thường đi kèm với độ sâu thị trường vững chắc, giúp ổn định giá tiền tệ và giảm bớt biến động giá .

Độ sâu thị trường đề cập đến số lượng lệnh mua và bán có sẵn ở các mức giá khác nhau trong sổ lệnh tại một thời điểm nhất định. Độ sâu thị trường cũng đo lường khả năng của một tài sản trong việc hấp thụ các đơn đặt hàng lớn mà không có biến động giá lớn.

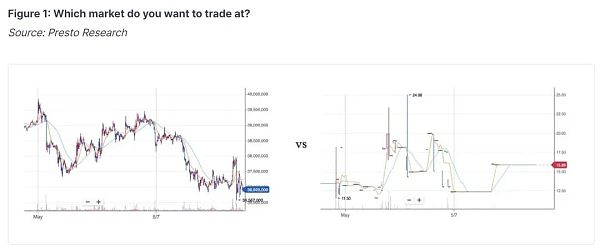

Các nhà tạo lập thị trường đóng vai trò quan trọng trên thị trường bằng cách cung cấp tính thanh khoản để thu hẹp khoảng cách cung và cầu này. Chỉ cần nghĩ xem bạn muốn giao dịch ở thị trường nào sau đây?

Vai trò của các nhà tạo lập thị trường tiền điện tử: 1) cung cấp lượng thanh khoản lớn; 2) cung cấp độ sâu thị trường để ổn định giá tiền tệ, điều này cuối cùng giúp nâng cao niềm tin của các nhà đầu tư vào dự án. Suy cho cùng, mọi nhà đầu tư đều hy vọng có thể để giao dịch ở mức giá thấp nhất có thể Chi phí giao dịch mua và bán tài sản mà nó nắm giữ trong thời gian thực.

3.Ai là người đóng vai trò chính trong các nhà tạo lập thị trường tiền điện tử?

Doanh nghiệp tạo lập thị trường cũng có thể nói là một trong những doanh nghiệp đứng đầu chuỗi thức ăn, bởi họ kiểm soát huyết mạch của chuỗi thức ăn. mã thông báo dự án sau khi nó trực tuyến. Các nhà tạo lập thị trường thường hợp tác với các sàn giao dịch, điều này có thể dễ dàng hình thành sự độc quyền, với tính thanh khoản của thị trường bị chi phối bởi một số nhà tạo lập thị trường lớn.

(Nhà tạo lập thị trường tiền điện tử [Cập nhật năm 2024])

Vào tháng 7 năm 2023, Worldcoin, một dự án mã hóa do OpenAI Sam Altman đồng sáng tạo, đã chính thức ra mắt. Một thỏa thuận đã đạt được với các nhà tạo lập thị trường để cho 5 nhà tạo lập thị trường vay tổng cộng 100 triệu đô la WLD để cung cấp tính thanh khoản và quy định rằng các mã thông báo đã cho vay phải được trả lại sau 3 tháng hoặc được mua với giá từ 2 đến 3,12 đô la Mỹ. mã thông báo.

5 nhà tạo lập thị trường này bao gồm:

A. Wintermute, một công ty A đã đăng ký ở Anh, những kiệt tác đầu tư: $WLD, $OP, $PYTH, $DYDX, $ENA, $CFG, v.v., đã đầu tư vào hơn 100 dự án kể từ năm 2020.

B. Amber Group, được thành lập vào năm 2017, là một công ty Hồng Kông có ban giám đốc bao gồm các tổ chức quen thuộc với người Trung Quốc như Fenbushi Capital. Các thành viên trong nhóm về cơ bản đều là người Trung Quốc. Các dự án tham gia: $ZKM, $MERL, $IO, v.v.

C. được thành lập tại Hà Lan vào năm 2004, là nhà cung cấp thanh khoản kỹ thuật số toàn cầu tập trung vào các sản phẩm giao dịch trao đổi ETP và là nhà cung cấp lớn nhất ở EU Là một trong những công ty giao dịch ETF, nó đã tạo ra các chứng chỉ giao dịch trao đổi dựa trên Bitcoin và Ethereum, đồng thời thực hiện hoạt động kinh doanh giao dịch tiền điện tử ETN.

D. , liên quan đến FTX, đã nộp đơn xin bảo hộ phá sản tại Quần đảo Virgin vào năm 2023. 20 triệu đô la Mỹ tài sản đã bị mắc kẹt trên FTX và tại đó đã được tái cơ cấu Tin tức về sự thành công đã phá vỡ.

E. GSR Markets, được thành lập tại Vương quốc Anh vào năm 2013, là nhà tạo lập thị trường tiền điện tử toàn cầu, chuyên cung cấp tính thanh khoản cho các nhà đầu tư toàn cầu trưởng thành trong lĩnh vực tài sản kỹ thuật số bản chất của ngành, chiến lược quản lý rủi ro, việc thực thi được lập trình và các sản phẩm có cấu trúc.

4. Sự cố DWF Rashomon

DWF Labs , là nhà tạo lập thị trường “người nổi tiếng trên Internet” phổ biến nhất trên thị trường gần đây. DWF được thành lập tại Singapore vào năm 2022 bởi đối tác người Nga Andrei Grachev. Theo báo cáo, công ty hiện tuyên bố đã đầu tư vào tổng cộng 470 dự án và đã làm việc với các dự án chiếm khoảng 35% trong số 1.000 đồng tiền hàng đầu theo vốn hóa thị trường trong lịch sử 16 tháng ngắn ngủi.

(Binance cam kết ngăn chặn giao dịch đáng ngờ—Cho đến khi nó liên quan đến một tay đua siêu sang thích Lamborghini)

Hãy cùng xem lại sự kiện này:

< p style ="text-align: left;">

4.1 Tin nóngTạp chí Phố Wall đã đưa tin vào ngày 9 tháng 5 rằng một Một nguồn ẩn danh tự xưng là cựu nội bộ Binance cho biết các nhà điều tra của Binance đã phát hiện ra các giao dịch giả mạo trị giá 300 triệu USD của DWF Labs trong năm 2023. Một người quen thuộc với hoạt động của Binance cũng cho biết, trước đây Binance chưa yêu cầu các nhà tạo lập thị trường ký bất kỳ thỏa thuận cụ thể nào để quản lý các giao dịch của họ (bao gồm mọi thỏa thuận cụ thể để điều chỉnh hành vi giao dịch của họ như cấm thao túng thị trường).

Điều này có nghĩa là, ở một mức độ lớn, Binance cho phép các nhà tạo lập thị trường giao dịch theo ý muốn của họ.

4.2 Tiếp thị DWF

Theo tháng 1 năm 2022 Theo đối với tài liệu đề xuất được gửi cho khách hàng tiềm năng, DWF Labs đã không áp dụng các quy tắc trung lập về giá mà đề xuất sử dụng các vị thế giao dịch đang hoạt động của mình để tăng giá mã thông báo và tạo ra cái gọi là mã thông báo trên các sàn giao dịch bao gồm Binance “Khối lượng giao dịch nhân tạo. " để thu hút các thương nhân khác.

Trong một báo cáo được chuẩn bị cho một khách hàng dự án mã thông báo vào năm đó, DWF Labs thậm chí còn trực tiếp viết rằng tổ chức này đã tạo thành công số tiền tương đương 3/3 số mã thông báo. khối lượng giao dịch giả tạo và đang nỗ lực tạo ra “Mô hình giao dịch đáng tin cậy” mà nếu hợp tác với DWF Labs, có thể mang lại “Tâm lý tăng giá” cho mã thông báo dự án.

4.3 Phản hồi của Binance

Người phát ngôn của Binance Về vấn đề này, tất cả người dùng trên nền tảng phải tuân thủ các điều khoản sử dụng chung cấm thao túng thị trường.

Một tuần sau khi nộp báo cáo DWF, Binance đã sa thải người đứng đầu nhóm giám sát của mình và sa thải thêm một số nhà điều tra trong vài tháng tới. này để có biện pháp tiết kiệm chi phí.

He Yi, đồng sáng lập Binance, cho biết: Binance đã theo dõi thị trường của các nhà tạo lập thị trường và rất nghiêm ngặt; thủ đoạn rất đen tối và chúng sẽ tấn công đối thủ thông qua PR.

4.4 Lý do có thể xảy ra

Trên nền tảng Binance, DWF là mức “VIP 9” cao nhất, có nghĩa là DWF đóng góp ít nhất 4 tỷ USD khối lượng giao dịch cho Binance mỗi tháng. Các nhà tạo lập thị trường và sàn giao dịch có mối quan hệ cộng sinh và Binance không có lý do gì để xúc phạm một trong những khách hàng lớn nhất của mình chỉ vì mục đích điều tra nội bộ.

5. Các phương thức hoạt động chính của các nhà tạo lập thị trường tiền điện tử

Giống như các nhà tạo lập thị trường truyền thống, các nhà tạo lập thị trường tiền điện tử cũng kiếm được lợi nhuận thông qua sự dàn trải về mua và bán. Họ đặt giá mua thấp và giá bán cao và thu được lợi nhuận từ chênh lệch giá này thường được gọi là "Chênh lệch" và là cơ sở lợi nhuận chính cho các nhà tạo lập thị trường.

Sau khi hiểu cơ bản về điều này, chúng ta hãy xem xét hai mô hình kinh doanh chính của các nhà tạo lập thị trường cho các bên dự án.

5.1 Dịch vụ đăng ký + Hoa hồng giao dịch (Tiền trả trước + Phí thực hiện)

Theo mô hình này, bên dự án cung cấp mã thông báo và stablecoin tương ứng cho các nhà tạo lập thị trường và các nhà tạo lập thị trường sử dụng những tài sản này để cung cấp tính thanh khoản cho sổ đặt hàng CEX và nhóm DEX. Bên dự án đặt ra KPI cho các nhà tạo lập thị trường dựa trên nhu cầu của chính họ, chẳng hạn như mức chênh lệch giá có thể chấp nhận được, mức độ thanh khoản và độ sâu thị trường (Độ sâu) cần được đảm bảo, v.v.

A. Trước tiên, bên dự án có thể cung cấp cho nhà tạo lập thị trường một khoản Phí thiết lập cố định khi bắt đầu dự án tạo lập thị trường.

B. Sau đó, bên dự án cần thanh toán phí dịch vụ đăng ký cố định hàng tháng/hàng quý cho nhà tạo lập thị trường. Phí dịch vụ đăng ký cơ bản nhất thường bắt đầu ở mức 2.000 USD mỗi tháng, tùy thuộc vào phạm vi dịch vụ và không có giới hạn. Ví dụ: GSR Markets tính phí thiết lập 100.000 USD, phí đăng ký hàng tháng là 20.000 USD, cộng với 1 triệu USD cho các khoản vay BTC và ETH.

C. Tất nhiên, để khuyến khích các nhà tạo lập thị trường tối đa hóa lợi nhuận, một số bên tham gia dự án cũng sẽ trả phí hoa hồng giao dịch dựa trên KPI (các nhà tạo lập thị trường trên thị trường Ưu đãi có được khi hoàn thành thành công các mục tiêu KPI).

Các chỉ số KPI này có thể bao gồm: khối lượng giao dịch (có thể liên quan đến Giao dịch rửa bất hợp pháp), giá mã thông báo, chênh lệch giá thầu (Lan truyền), độ sâu thị trường, v.v.

Theo mô hình này, các ý tưởng tạo lập thị trường rõ ràng và minh bạch hơn, các bên tham gia dự án dễ dàng kiểm soát hơn, phù hợp hơn với những người có. đã xây dựng nhóm thanh khoản ở nhiều thị trường khác nhau.

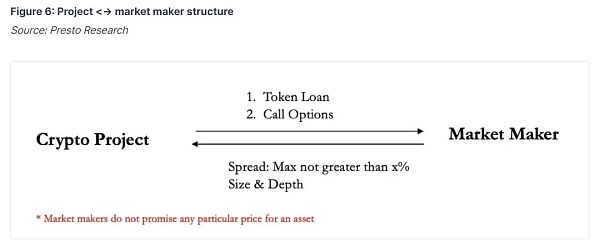

5.2 Vay token + Quyền chọn mua(Mô hình cho vay/quyền chọn)

Mô hình tạo lập thị trường được sử dụng rộng rãi nhất hiện nay trên thị trường là: Token Loan + Call Option. Mô hình này đặc biệt phù hợp với các dự án niêm yết tiền tệ sớm.

Tiền tệ được nhà tạo lập thị trường cho vay và nhà tạo lập thị trường sẽ chịu rủi ro tương ứng.

Trong trường hợp này, nhà tạo lập thị trường nên đặt KPI theo tình hình dự án sẽ phù hợp hơn và để đền bù cho nhà tạo lập thị trường, dự án bên thường tạo ra thị trường. Quyền chọn mua được đưa vào hợp đồng để cho phép các nhà tạo lập thị trường phòng ngừa rủi ro về giá token.

Theo mô hình này, nhà tạo lập thị trường sẽ vay token (Token Loan) từ bên dự án để đưa chúng vào thị trường nhằm đảm bảo tính thanh khoản và ổn định giá tiền tệ. Thông thường, thời gian tạo lập thị trường được thống nhất là 1-2 năm .

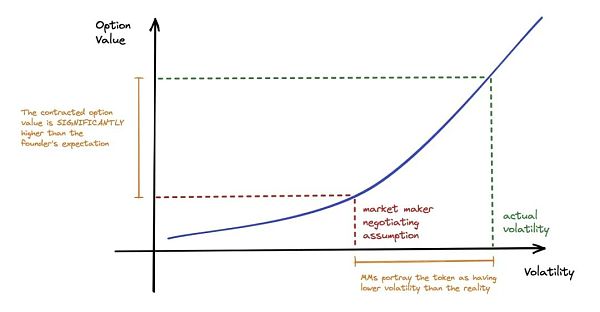

Tùy chọn cuộc gọi quy định rằng trước ngày hết hạn hợp đồng, nhà tạo lập thị trường có thể chọn mua mã thông báo đã mượn trước đó từ bên dự án với mức giá định trước ( Giá thực hiện). Cần lưu ý rằng quyền chọn này là quyền lựa chọn của nhà tạo lập thị trường, không phải là nghĩa vụ (TÙY CHỌN không phải nghĩa vụ).

Giá trị của quyền chọn mua này liên quan trực tiếp đến giá của token, tạo động lực cho các nhà tạo lập thị trường tăng giá trị của token. Hãy mô phỏng một kịch bản:

Chúng tôi giả định rằng dự án Mfers đã tìm được nhà tạo lập thị trường, ký một Quyền chọn mua và đồng ý cho vay 100.000 mã thông báo với giá thực hiện là $1. Thời hạn là 1 năm. Sau đó, trong giai đoạn này, nhà tạo lập thị trường có hai lựa chọn: 1) hoàn trả 100.000 mã thông báo Mfer khi đáo hạn hoặc 2) trả 100.000 USD khi đáo hạn (dựa trên giá thực hiện là 1 USD).

Nếu giá mã thông báo tăng 100 lần lên 100 đô la (vâng, Mfers to the Moon), nhà tạo lập thị trường có thể chọn thực hiện quyền chọn, tức là mua nó với giá 100.000 đô la. đạt được mã thông báo trị giá 10.000.000 đô la, sẽ thu được gấp 100 lần thu nhập nếu giá mã thông báo giảm 50% xuống 0,5 đô la, nhà tạo lập thị trường có thể chọn không thực hiện tùy chọn (100.000 đô la) mà trực tiếp mua 100.000 mã thông báo trên thị trường với mức giá 0,5 USD để hoàn trả khoản vay (Giá trị bằng một nửa giá trị thực hiện của 50.000 USD).

Do tồn tại quyền chọn mua nên các nhà tạo lập thị trường sẽ có động cơ điên cuồng kéo đơn hàng, gom hàng để kiếm lời; đồng thời cũng sẽ có động cơ điên cuồng bán lệnh, mua hàng giá rẻ để hoàn trả tiền tệ.

Do đó, theo mô hình Vay mã thông báo + Quyền chọn mua (Mô hình cho vay/tùy chọn), bên tham gia dự án có thể cần đặc biệt chú ý đến nhà tạo lập thị trường. :

A. Giá thực hiện mà nhà tạo lập thị trường nhận được và số tiền vay mã thông báo xác định tỷ suất lợi nhuận của nhà tạo lập thị trường và kỳ vọng tạo lập thị trường;

B. Ngoài ra, hãy chú ý đến thời hạn của quyền chọn mua (Thời gian cho vay), yếu tố quyết định không gian tạo lập thị trường trong chiều thời gian này; style="text-align: left;">C. Điều khoản chấm dứt hợp đồng tạo lập thị trường và phương pháp kiểm soát rủi ro trong trường hợp khẩn cấp. Đặc biệt là sau khi bên dự án mượn token cho nhà tạo lập thị trường, họ không có quyền kiểm soát đích đến của token.

(Paperclip Partners, Hướng dẫn thực địa dành cho người sáng lập về thị trường mã thông báo Tạo ra)

5.3 Các mô hình kinh doanh khác

Chúng ta cũng có thể thấy rằng nhiều nhà tạo lập thị trường có bộ phận đầu tư chính, có thể phục vụ tốt hơn các dự án đã đầu tư thông qua đầu tư và ươm tạo, đồng thời cung cấp cho các dự án hoạt động gây quỹ, quảng bá dự án và niêm yết tiền tệ. và các dịch vụ khác, đồng thời sở hữu một phần dự án được đầu tư còn giúp các nhà tạo lập thị trường tiếp cận được khách hàng tiềm năng (liên kết đầu tư, vay vốn?).

Giao dịch OTC OTC cũng vậy, mua token với giá thấp từ các bên/tổ chức dự án và đánh giá cao giá trị của token thông qua một loạt hoạt động tạo lập thị trường . Có nhiều không gian màu xám hơn ở đây.

6. Rủi ro và giám sát

Sau khi hiểu về mã hóa Sau nghiên cứu mô hình hoạt động của các nhà tạo lập thị trường, chúng tôi biết rằng ngoài ý nghĩa tích cực của các nhà tạo lập thị trường trong thị trường tiền điện tử, họ không chỉ chặt tỏi mà các bên tham gia dự án cũng là mục tiêu bị họ “cắt tỏi”. Vì vậy, các bên tham gia dự án đặc biệt cần nắm bắt những rủi ro khi hợp tác với các nhà tạo lập thị trường tiền điện tử và những trở ngại có thể gặp phải do hoạt động giám sát.

6.1 Giám sát

Giám sát trước đây của các nhà tạo lập thị trường Trọng tâm là về các nhà tạo lập thị trường “chứng khoán” và định nghĩa hiện tại về tài sản tiền điện tử vẫn chưa rõ ràng, điều này dẫn đến khoảng cách pháp lý tương đối đối với các nhà tạo lập thị trường tiền điện tử và các hoạt động tạo lập thị trường.

Do đó, đối với các nhà tạo lập thị trường tiền điện tử, môi trường thị trường hiện tại là trời cao chim có thể bay và chi phí làm điều ác là cực kỳ thấp Đây là lý do tại sao chúng tôi đặt giá Thao túng, bơm và bán phá giá là những lý do khiến chúng tôi đồng nghĩa với các nhà tạo lập thị trường tiền điện tử.

Chúng tôi thấy rằng quy định liên tục được tiêu chuẩn hóa. Ví dụ: SEC Hoa Kỳ đang làm rõ định nghĩa về Nhà môi giới & Đại lý thông qua việc thực thi quy định và giới thiệu các quy định. Đạo luật MiCA của EU cũng đặt hoạt động kinh doanh của nhà tạo lập thị trường dưới sự giám sát; đồng thời, cũng có những nhà tạo lập thị trường tiền điện tử tuân thủ đang tích cực xin giấy phép quy định. Ví dụ: GSR Markets đã xin giấy phép tổ chức thanh toán lớn từ Cơ quan tiền tệ Singapore (cho phép). để thực hiện các dịch vụ OTC và tạo lập thị trường trong khuôn khổ pháp lý của Singapore). Flowdesk, công ty đã hoàn thành khoản tài trợ 50 triệu USD vào đầu năm, cũng đã nhận được đơn xin giấy phép theo quy định của Pháp.

Tuy nhiên, quy định tại các khu vực pháp lý lớn không cản trở hoạt động ra nước ngoài của một số nhà tạo lập thị trường tiền điện tử vì về cơ bản họ là những tài khoản vốn lớn trong nhiều sàn giao dịch khác nhau và hầu hết trong số đó. không có bất kỳ hoạt động kinh doanh trên bờ.

May mắn thay, do sự cố FTX và các quy định liên tục của các sàn giao dịch lớn như Binance và Coinbase, các nhà tạo lập thị trường tiền điện tử cùng tồn tại với các sàn giao dịch cũng sẽ phải chịu sự giao dịch Những hạn chế về kiểm soát nội bộ và các quy định tuân thủ của viện đã khiến ngành này trở nên tiêu chuẩn hóa hơn.

Chúng ta thực sự cần có sự giám sát để điều chỉnh những hành vi phi đạo đức/bất hợp pháp này, nhưng trước khi ngành này bùng nổ, chúng ta có thể cần ngành này phải đón nhận bong bóng.

6.2 Rủi ro

Việc tạo ra thị trường tiền điện tử do thiếu quy định Các doanh nghiệp sẽ có động cơ tham gia vào giao dịch phi đạo đức và thao túng thị trường để tối đa hóa lợi nhuận, thay vì có động cơ tạo ra một thị trường hoặc môi trường giao dịch lành mạnh. Đây là lý do vì sao chúng khét tiếng và tiềm ẩn nhiều rủi ro.

A. Rủi ro thị trường của các nhà tạo lập thị trường

Tạo thị trường người chơi cũng sẽ phải đối mặt với rủi ro thị trường và rủi ro thanh khoản, đặc biệt là trong điều kiện thị trường khắc nghiệt. Sự sụp đổ trước đó của Terra Luna và phản ứng dây chuyền sự sụp đổ của FTX đã dẫn đến sự sụp đổ chung của các nhà tạo lập thị trường, sự sụp đổ của đòn bẩy và sự cạn kiệt thanh khoản thị trường, trong đó Alameda Research là một đại diện tiêu biểu.

B. Bên dự án thiếu quyền kiểm soát đối với số token được cho mượn

Trong mô hình vay mã thông báo, phía dự án thiếu quyền kiểm soát đối với mã thông báo được cho mượn và không biết nhà tạo lập thị trường sẽ làm gì với mã thông báo của bên dự án. Đó có thể là bất cứ điều gì.

Do đó, khi cho vay token, bên dự án cần tưởng tượng nhà tạo lập thị trường là đối tác chứ không phải là đối tác để dự đoán những hậu quả có thể xảy ra do hiệu ứng giá cả . Tình trạng. Các nhà tạo lập thị trường có thể đạt được nhiều mục đích bằng cách điều chỉnh giá. Ví dụ, họ có thể cố tình hạ giá để đặt mức giá thấp hơn cho các hợp đồng mới; họ cũng có thể sử dụng biểu quyết ẩn danh để thông qua các đề xuất có lợi, v.v.

C. Hành vi phi đạo đức của các nhà tạo lập thị trường

Thị trường vô đạo đức các nhà sản xuất sẽ thao túng giá token, thổi phồng khối lượng giao dịch thông qua các giao dịch rửa tiền và tham gia vào các hoạt động bơm và đổ.

Nhiều dự án tiền điện tử thuê các nhà tạo lập thị trường để cải thiện số liệu hiệu suất bằng cách sử dụng các chiến lược như giao dịch rửa tiền, tức là khi một thực thể liên tục giao dịch qua lại cùng một tài sản để tạo giao dịch Ảo tưởng về số lượng. Ở các thị trường truyền thống, đây là hành vi thao túng thị trường bất hợp pháp, đánh lừa các nhà đầu tư về nhu cầu đối với một tài sản cụ thể.

Bitwise đã công bố một báo cáo nổi tiếng vào năm 2019 tuyên bố rằng 95% khối lượng giao dịch trên các sàn giao dịch không được kiểm soát là giả mạo. Một nghiên cứu gần đây của Cục Nghiên cứu Kinh tế Quốc gia (NBER) vào tháng 12 năm 2022 cho thấy con số này đã giảm xuống còn khoảng 70%.

D. Bên dự án nhận trách nhiệm

Đến hạn đối với dự án Nếu bên thiếu quyền kiểm soát việc cho vay token và gặp khó khăn trong việc kiềm chế hành vi phi đạo đức của các nhà tạo lập thị trường hoặc không có cách nào biết về những hành vi phi đạo đức này, thì khi những hành vi này rơi vào phạm vi giám sát, bên dự án sẽ thực sự vận hành dự án sẽ bị đổ lỗi. Vì vậy, bên dự án cần phải nỗ lực hết sức về các điều khoản hợp đồng hoặc các biện pháp khẩn cấp.

7. Viết ở cuối

Qua bài viết này , bạn có thể Giúp các bên dự án hiểu rằng các nhà tạo lập thị trường tiền điện tử đã có những đóng góp to lớn trong việc đảm bảo thực hiện giao dịch hiệu quả, nâng cao niềm tin của nhà đầu tư, giúp thị trường vận hành trơn tru hơn, ổn định giá tiền tệ và giảm chi phí giao dịch bằng cách cung cấp tính thanh khoản.

Nhưng đồng thời, bằng cách tiết lộ mô hình kinh doanh của nhà tạo lập thị trường tiền điện tử, nó nhắc nhở bên dự án về nhiều rủi ro phát sinh khi hợp tác với thị trường tiền điện tử nhà tạo lập thị trường cần đặc biệt chú ý khi đàm phán các điều khoản và thực hiện hợp tác.

JinseFinance

JinseFinance