OpenSea مفتوحة لاحتمالات الاستحواذ

تتنقل OpenSea في اضطرابات السوق، وتضع الاستراتيجيات من خلال عمليات الاستحواذ وتوسيع تطبيقات NFT، على الرغم من الانخفاض الكبير في حجم التداول وحصة السوق.

Miyuki

Miyuki

7 月 26 日,NFT收藏者 zamunda.eth 于推特讲述了自己近期的糟心经历。

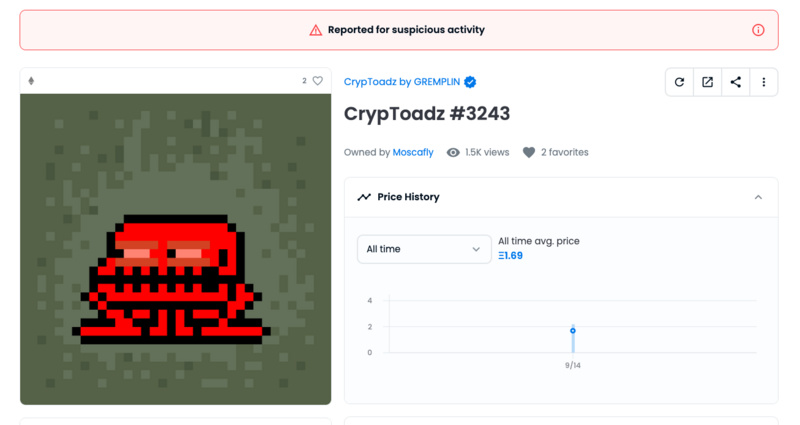

三个月前,zamunda.eth 购买了编号为 #3243 的 CrypToadz NFT,几个月来倒也无事,但今天 zamunda.eth 却突然发现OpenSea给该 NFT 添加了“可疑活动”标识,受此影响 zamunda.eth 将不能再于 OpenSea 挂单出售该 NFT(其他交易平台可以正常使用)。

一番调查之后,zamunda.eth 发现向 OpenSea 提交举报的是该 NFT 曾经的一位持有者(我们就叫他“暴脾气”吧)。“暴脾气”曾在 NFT 借贷平台 NFTfi 抵押多个高价值 NFT 并借出了加密资产,但在约定的还款期到来之时,却没能及时履行还款义务(没准抄底去了),因此这些 NFT 抵押品也进入了清算出售流程,zamunda.eth 正是这波出售的接盘选手之一。

此后,失去了所有 NFT 的“暴脾气”一怒之下在 OpenSea 提交了大量针对性的举报,这其中当前也包括针对 CrypToadz #3243 的举报,OpenSea 受理之后便给相关 NFT 打上了“可疑活动”标识。

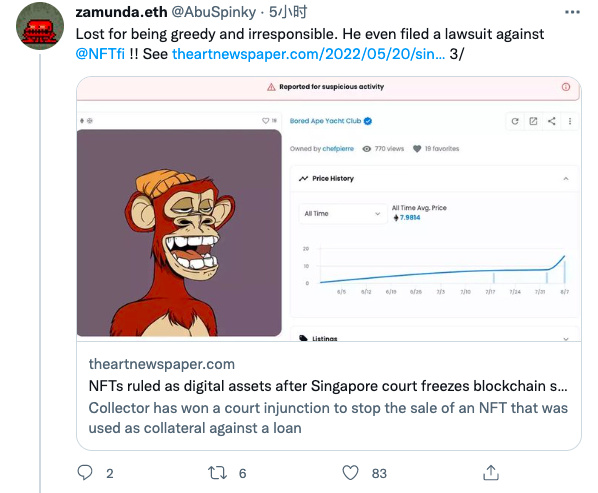

值得一提的是,“暴脾气”还针对其中一笔涉及 BAYC 的交易对 NFTfi 提起了诉讼。不过就 zamunda.eth 后续透露,两笔交易在细节上存在不同(NFTfi 每笔借贷交易的条款并不相同,需要由借贷双方协商统一),BAYC 相关交易中 NFTFi 确实存在一定的违约嫌疑,但在关于 CrypToadz #3243 的这笔交易中,向“暴脾气”借款的一方甚至延长过还款时间,但“暴脾气”却再次违约。

zamunda.eth 最后表示,OpenSea 不问任何缘由,仅根据“暴脾气”的恶意报复就冻结了相关 NFT,这对买家的利益造成了切实损害。

简单捋下此事涉及的五个主体,按出场顺序依次为:

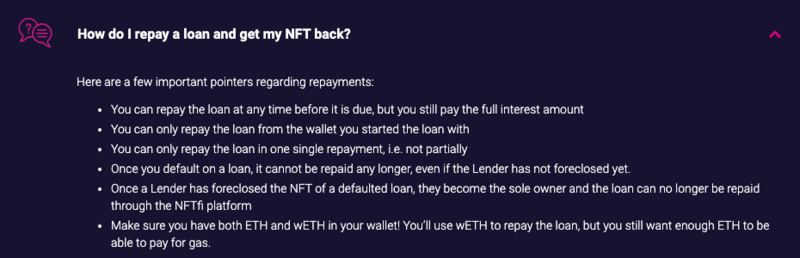

Odaily星球日报注:NFTfi 的一些还款细则

现在的情况是,zamunda.eth 作为一个普通的 NFT 收藏者,在不知情的情况下买到了 CrypToadz #3243,又因“可疑活动”标识无法在 OpenSea 正常出售该 NFT,其利益切实造到了侵害。

为什么会出现这种问题?

Odaily星球日报注:类似 zamunda.eth 这样持有“可疑活动”标识 NFT 的用户也可申诉解锁,但根据我个人了解,相关申诉的效率并不高,甚至会耗时数月之久。

综上,答案似乎已经清晰。事件的一大矛盾点就是OpenSea 不知为何没有将 NFTfi 的清算执行流程视作正常交易,而是判定成了可疑活动。

当然了,OpenSea 作为与 NFTfi 彼此独立的平台,依据自身标准而非外部记录来执行风控也不难理解。然而,这一判断上的偏差却在客观上造成了这起关于 NFT 借贷业务的尾部小摩擦,也让我们得以有机会从全产业链的角度来再次审视 NFT 借贷业务。随着 NFT 借贷业务的进一步扩大,相关违约事件势必也会越来越多。对于依赖交易平台来执行清算的上游借贷平台来说,或许需要去和交易平台做一些 B 端的合作沟通,从而减少类似事件出现的可能。

此外,让 zamunda.eth 如此愤怒的另一个关键原因在于 OpenSea 当前仍占据着整个 NFT 交易市场的绝大多数份额。在本次事件中,zamunda.eth 完全可以选择其他交易平台,但由于 OpenSea 的流量“垄断”,其他交易平台在出售效率上难免会打折扣,因此“可疑活动”标识才会如此具有杀伤力。一定程度上,这也可以被视为整个 NFT 产业的垄断风险,从市场的健康发展角度考虑,或许我们确实需要更多的交易平台。

تتنقل OpenSea في اضطرابات السوق، وتضع الاستراتيجيات من خلال عمليات الاستحواذ وتوسيع تطبيقات NFT، على الرغم من الانخفاض الكبير في حجم التداول وحصة السوق.

Miyukiفي ضربة كبيرة لـ OpenSea، ضربت موجة هائلة من تخفيض قيمة العملة سوق NFT. قامت شركة Coatue Management، وهي لاعب بارز في إدارة الأصول، بإرسال موجات صادمة عبر السوق من خلال خفض تقييم OpenSea بنسبة كبيرة بلغت 90٪.

Jixu

Jixuتكهن المراقبون على X بوجود خطأ محتمل في "الإصبع السمين"، مما يشير إلى أن المشتري ربما يكون قد سارع خلال عملية المعاملة، ودفع أكثر مما كان مقصودًا عن غير قصد.

Brian

Brianوهذه هي الأحدث في سلسلة من المبادرات التي أعلنتها OpenSea هذا العام، وسط منافسة شرسة مع منافستها BLUR

Alex

Alexأوضح Opensea أن المستخدمين لن يكون لديهم القدرة بعد الآن على إدراج أو شراء NFTs المسكوكة على سلسلة BSC على المنصة.

Davin

Davinإذا كانت NFTs الصوتية "التالية" ، فيمكنك اعتبار OpenSea و Warner Music Group (WMG) كطرفين سيكونان حاضرين بقوة على الخطوط الأمامية.

Bitcoinist

Bitcoinistأعلنت شركة OpenSea الرائدة في سوق NFT أنها ستضيف حل تحجيم الإيثيريوم من الطبقة الثانية Arbitrum.

Others

OthersOpenSea公司估计,通过优化交易效率,用户可以节省35%的gas费用。

Cointelegraph

Cointelegraphقدرت الشركة أنه يمكن للمستخدمين توفير 35٪ من رسوم الغاز مع كفاءة المعاملات المُحسّنة حديثًا.

Cointelegraph昨天,画廊老板Todd Kramer的热钱包中的珍贵NFT藏品被盗,因此OpenSea冻结了价值约220万美元的被盗资产。

Cointelegraph