a16z:分散型グリッド

21世紀の発電所の「ハブ&スポーク」モデルから分散型ネットワークへのシフトは、分散型グリッドを必要とする。

JinseFinance

JinseFinance

By LUCA PROSPERI; Compiled by Block unicorn

私は、計量経済学で主成分や因子を研究していたときに、実用的な利点の大きさを背景に数学的な構造の優雅さを理解することができ、個人的に啓示を受けた稀な瞬間を覚えている。主成分分析(PCA)では、データセットの共分散行列(変数間の相互関係に関する情報の大部分を含む)を抽象的な再組み合わせ成分に圧縮し、データセット自体に関する情報の量に従ってランク付けする。その結果、少数の再結合成分がデータセットの情報のほとんどを担っていることが判明する。これらの成分は共分散行列の固有ベクトルであり、対応する固有値は、その成分から抽出できるデータセットの変動量を示す指標となる。この線形変換は非常に美しく機能するため、我々はほとんどの時間を計算ではなく、識別された主成分の名前付けに費やしている。

私たちのチームがよく行うように、私たちは大量のデータや情報から無駄なノイズを遮断し、価値のある部分を抽出したいと考えています。通常、一方は他方に含まれています。--ブロック・ユニコーン注:主成分分析(PCA)のプロセス。このプロセスでは、データセットの共分散行列(変数間の相互関係に関する情報の大部分を含む)を、構造化された再結合成分に圧縮する)。

しかし、EigenLayerにとってのノイズとは何なのでしょうか?そのホワイトペーパーによると、EigenLayerはリプレッジ・アグリゲーターであり、暗号市場の非常にシンプルで強力な機能です。しかし、リプレッジ・アグリゲーターとは実際には何を意味するのだろうか?シンプルさを追求するため、技術者の方々には私の不正確さをお許しいただきたい。

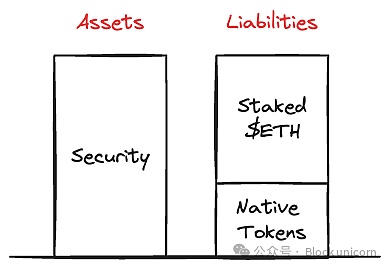

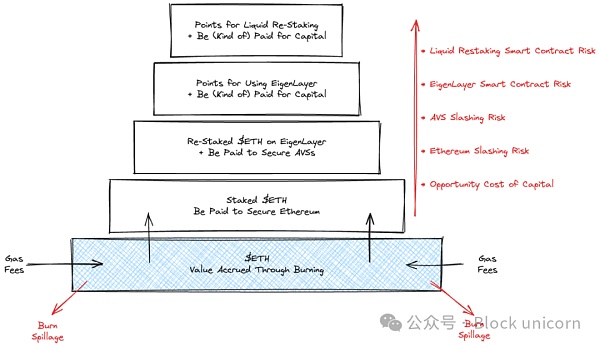

一言で言えば、EigenLayerはイーサネット検証者がEigenLayer上に構築された新しいモジュールにオプトインするために、彼らのビーコンチェーンの引き出しクレデンシャルをEigenLayerスマートコントラクトに向けることを可能にします。基本的に、EigenLayer上に構築されたモジュールは、現在メインEtherNet上で利用可能な安全な誓約を利用し、財政支援にアクセスすることができます。追加的な一時的ペナルティ条件の導入(ノードがダウンしている、または悪質であるため罰する必要があるため)。一方、EigenLayer上に構築されたセキュリティモジュールは、既存のEtherCertifier(stETHのような誓約された認証情報)のプールを利用することができます。当然ながら、これらの追加モジュールは、Etherバリデーターがより高いセキュリティを提供するための適切なインセンティブを提供しなければなりません。

イーサ上に構築されたモジュールには、追加のセキュリティレイヤーや、セキュリティ担保として機能する別のデジタル資産(トークン)は必要ありません。

手数料のオーバーフローは、専用モジュールとやり取りしなくなったユーザー(ただし、イーサとは間接的にしかやり取りしない)のために削減できます。

プレッジする人にとって、資本(機会)コスト、つまり特定のセキュリティトークンを(購入して)ロックするために資本をロックする必要があることに関連するコストを削減することができます。ブロック・ユニコーン注:誓約する人には、特定のセキュリティ・トークン(steth)を購入し、ロックするために資本をロックする必要があることに関連するコストを削減することができます。この文脈における「資本(機会)コスト」とは、特定のセキュリティトークンを購入しロックするために、誓約者がその過程で資本をロックする必要があることを意味します。EigenLayerでは、誓約者は誓約された資本を他の目的に使用することで、この機会コストを削減することができます。

DAppsの場合、(セキュリティの)スタートアップコストを削減することが可能です。

ホワイトペーパーで強調されている4つの主な利点のうち3つは、技術的というよりむしろ財政的なものです。これらの利点は主に、分散型アプリケーションのユーザーのために最低限実行可能なセキュリティを確保することに関連する構造的コストに関するものです。これらの声明が財務的なトーンであることを考えると、企業(あるいは実際にプロトコル)の財務的観点からそれらを見ることは有益だと思います。

企業や協定の財務的観点から見ると、これらの利点は運営コストの削減や資本効率の改善に役立ち、それによって企業の財務パフォーマンスを向上させることができます。たとえば、特定のセキュリティトークンを購入してロックアップするために資本をロックアップする必要があるという資本(機会)コストを削減することで、企業は資本をより効率的に活用できるようになり、資本収益率を高めることができます。

さらに、DAppsの(セキュリティの)スタートアップコストが削減されるということは、より低い初期投資でアプリを立ち上げることができることを意味します。

全体として、こうした財務上の利点は、企業の財務パフォーマンスを向上させるだけでなく、暗号通貨とブロックチェーンのエコシステム全体を牽引する可能性があります。

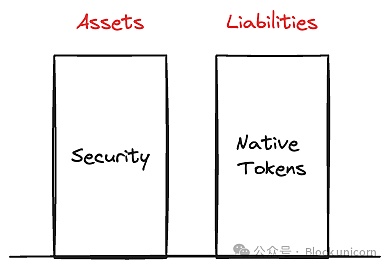

ブロックチェーンは、使用可能なパブリックなコンピューティングレイヤーを提供することで、アプリケーションの構築、立ち上げ、維持/開発のコストを大幅に削減します。これらのコストを無視し、単純にコンピュートレイヤーを公共財として考えると、プロジェクトは一般的にセキュリティとして知られる資産を作成し、管理するための財源を必要とすることを概念化することができます。一般的に、DAppにおけるセキュリティは、インセンティブを確実に調整するためにリスクを負わなければならないプロトコル固有のトークンへの投資を外部の関係者に要求することで達成されます。これらの投資家を引き付けるために、トークンはいくらかのリターンを提供し、最良のケースでは、プロトコル経済に対するいくらかの残余請求権を提供します。

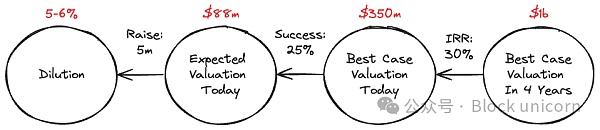

プロトコルファイナンスの用語では、プロトコルは代理株式証書を使って証券資金を調達すると言ってよいでしょう。プロトコルの財務用語では、プロキシー・エクイティ商品を使用して証券資金を調達すると言えます。合意財務の観点から見ると、エクイティ・ファイナンスは、市場がより効率的に機能している場合、実際には企業財務の最も高いコスト源である。ベンチャー・キャピタルがあなたの新興企業に投資する意思があり、プロジェクトが失敗してもすでに投資された資金の回収を求めないのであれば、優秀な投資家は、そのような企業の評価において、安心してよい。の内部収益率(IRR)は、何らかの形でエクイティ・キャッシュフローから得られると予想される額の30~50%である。これは、たとえ成功の確率が比較的高くても、チームにとっては極めて希薄な資金調達の形態である。

トークンの分野では、現金での資金調達と引き換えに会社の所有権を手放すことによってだけでなく、多くの場合、非常に希薄化することによっても希薄化が起こります。希薄化は、現金による資金調達と引き換えに会社の所有権を手放すことだけでなく、証券提供者(および多くの場合ユーザー)から拠出された資本を引き寄せるためのインセンティブ(株式による資金調達方法は、暗号市場ではほとんど使用されません。)上記の超シンプルなフローチャートを通して見ると、トークンのインセンティブは、ベストケースの将来のバリュエーションの所有権をさらに減らし、その結果、今日の予想バリュエーションをさらに押し下げることになります。率直に言って-私の個人的な意見ですが-今日の非公開の評価を見れば、それらは公開市場でのミスプライシングに対する賭けであると推測できます。

機会費用の低減→ 株式のような金融商品は非常に高価な資金調達の形態であり、他の種類の金融商品のある種の再担保は、個々の契約の原子担保に資金を供給するはるかに効率的な方法であるというEigenLayerの主張は、金融の観点からは絶対に間違っていません。

簡単に言えば、イーサを独自のルールと執行メカニズムを持つ主権経済システムとして考え、投資家(または市民)がドルではなくETHで直接リスクを評価するのであれば、それらの投資家がETHを担保にすることを許可するプロセスは、貸し手がより変動しにくいハイブリッド形式の負債を通じて企業の資産に資金を提供することを許可することに似ています。この種の負債は、物理的に可能な限り低いレベルであっても、あるプロジェクトのエクイティのコストよりも低い。プロジェクトの資本コストを下げ、イノベーションの障壁を下げる効果がある。

EigenLayer の信頼執行(つまりセキュリティ)の説明はエレガントです。

経済学: プロジェクトに対する投資家の信頼度を反映する、ベンチャーキャピタルの相対的な金額。

分散化に基づくもの: 独立した孤立した事業者の十分に分散化されたネットワークがあることから推測されます。

包括性に関連:イーサリアムの検証者は、ブロックを提案し、コンセンサスソフトウェアを実行する権利を持っているため、その特権的な立場から信頼感を生み出します。

ここでは、私が行っている研究の性質(および私の限られた能力)と、この現象の広範囲に及ぶ意味を考慮して、経済ベースの信頼に焦点を当てています。透明性と観察可能な一貫性を提供し、不品行をタイムリーに是正することを可能にする。しかし、このアプローチは、信頼を確保するために非生産的な方法で重要なリソースを固定する必要があるため、資本の使用において固有の非効率性を持っています。

EigenLayerは、ローカルクラスの株式商品の代わりに$ETHを再投資することで、経済的セキュリティのコストを大幅に削減できることを重視しています。プロトコルファイナンスの観点から、私はこの声明に同意しますか?私の答えは、問い合わせる人が誰かによる、ということです。

ETH建ての投資家にとっては、株式のような金融商品の代わりに$ETHを使うことで多くのお金を節約できることは非常に理にかなっています。しかし、米ドル建ての投資家にとっては、それほど重要ではない。米ドルで考え、評価し、値付けをする投資家にとって、現地で差し入れられたトークンを$ETHに置き換えることは、リスクを減らし、追加リターンを得る上でそれほど効果的ではありません。幸か不幸か、この分野の投資家やビルダーの99.99%は、米ドルで考え、評価し、値付けをしています。

新しいトークン(トークン)はいつ(WHEN)発行され、稼働するのでしょうか?現実的には、何らかの形のガバナンス機能、効用、経済性、希少性の表明を持つプロジェクト固有のトークンは、それが実際に証券であるかどうかにかかわらず、投資家からはプロジェクトの成功や可視性の代理として見られています。このような見方は、金銭的または支配的な主張が残存していなくても、市場心理の中に存在する。暗号通貨のような小規模な業界では、トークンはキャッシュフローよりもナラティブや流動性の予想される変化と関連付けられる傾向がある。どのように見ようとも、暗号通貨において株式を表すために使用される市場が効率的とは程遠く、合理的に識別可能なトークン価格よりも高いことは、プロジェクトの資本コストが合理的に予想されるよりも低いことを意味することは明らかであり、実証可能である。通常、資本コストの低さは、ベンチャーキャピタルラウンドにおける希薄化率の低さや、他の業界よりも高い評価額に反映される。おそらく、資本市場全体に存在する市場の非効率性により、ローカル・トークンを使用するプロジェクト・クリエイターの資本コストは、$ETHを使用するよりも低くなります(ブロック・ユニコーン注:ほとんどのプロジェクトは独自のトークンを発行しており、独自のトークンを使用することで、資本配分を再カスタマイズするコストが低くなり、プロジェクトの継続的な開発とより整合させることができます)。

Double Pledge Allowed → EigenLayerのチームは、孤立して仕事をするのではなく、ホワイトペーパーの最後のセクション、マルチトークンの仲裁に関するセクションで見ることができるように、積極的に周囲の環境やトレンドを意識し、それに取り組んでいます。Double Pledgeメカニズムとして知られるようになったものでは、Authenticable Security (AVS)は複数のアービトレーションを指定することができ、1つは誓約された$ETHに基づき、もう1つはローカル・トークンに基づきます。EigenLayerはダブルプレッジの重要なゴールとして、より正確なコンセンサスシステムというプロジェクトの定義を挙げていますが、このメカニズムが投資家やチームに適切な出口流動性ウィンドウを提供するためにローカルトークンを立ち上げたいという願望を満たすために実際に設計されたことを無視することはできません。皮肉なことに、このアプローチを採用することは、ローカルトークンの混乱を不注意にも悪化させ、重大な逆選択を招き、トークンの(プレ)販売を通じて大部分を資金調達しているビルダー固有の資本コストを増加させる可能性があります。

ホワイトペーパーでは、EigenLayerチームはさらに、$ETHリソースを効率的に割り当てるためのマーケットプレイスについて説明しており、それによって資本コストをさらに削減し、合併の安全性を高めています。ホワイトペーパーでは、独立したプレッジャー、LST(Liquidity Pledge Token)ホルダー、LPトークン・ホルダーがEigenLayerスマートコントラクトとやり取りする適切な方法を提供することで、プロトコルがリプレッジの柔軟性を最大化する方法を説明しています。これらはEtherのネイティブな利益をパッケージ化し、相互運用性を強化する様々な方法ですが、それぞれ独自の財務的・技術的リスクがあります。EigenLayerプロトコル自体の分析には直接関係しないため、これらの違いは今は脇に置いておきます。

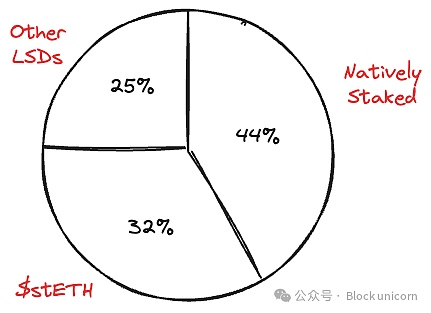

入手可能な最新のデータ(3月11日)によると、EigenLayerの契約には約120億ドル相当の誓約されたETH(約310万ドルのETH)が預けられています。の形で、残りはLSTの形で預託されている。EigenLayerは、DefiLlamaのデータに基づき、Lidoに次いで2番目にランク付けされたイーサネットDeFiプロトコルになりました。Lidoの$stETHとLidoのリプレースされた$stETHの間のダブルカウントの皮肉は、私の気づきを免れませんでした。

プラットフォーム上でのリプレッジのプロセスは、リプレッジの種類によって異なります。 LSD(Liquid Staking Token)は、フロントエンドとやり取りすることで簡単にリプレッジすることができます。LSD(リキッドステーキングトークン)はフロントエンドとやり取りすることで簡単にリプレッジすることができ、LSDのデポジットには現在上限があります。ローカルリプレッジは少し複雑で、EigenPodコントラクトを作成し、クレデンシャルを抽出するための検証者のセットを定義する必要があります。私たちはEigenLayerの技術的な概要を提供するつもりはありません(提供することもできません)。

この優れたDuneのダッシュボードによると、$ETHの総供給量は約1億2000万ドルで、現在約26%が誓約されており、そのうち約2.5%がEigenLayer上の約116,000のデポジットウォレットに誓約されています。これは大きな数字だ。需要側(検証可能なセキュリティと再誓約プールの恩恵を受けるRollup)は成長していますが、これは間違いなく始まりに過ぎません。

では、なぜ$ETHの誓約者はプーリング・リペッジ・コミュニティに参加すべきなのでしょうか?2020-2022年の強気市場のピークでは、答えはトークンでした。しかし今日、答えはポイントであり、それは大きな違いです。

ポイントはオフチェーンで保存・検証される忠誠度の指標であり、理論的には将来のエアドロップやデジタルトークンの配布に参加する権利を提供する。言い換えれば、ポイントはデジタル資産の緩やかな派生物であり、保有者に、おそらくはエアドロップの形で、将来的に何らかの金銭的価値を持つデジタル資産を受け取れるという安心感を与えます。トークンがプロジェクトにおける株式持分の(通常はより悪い)代理であるとすれば、ポイントはその代理であり、確実性や権利はより低い。

EigenLayerのユーザーは、リプレッジの時間と量(1時間あたり$ETHリプレッジ単位)に基づいてポイントを獲得します。例えば、1ETHドルを10日間誓約すると、240リプレッジポイントが発生し、約20億リプレッジポイントが発行されています。

あるトークン数jに対する時間tでの預金者iの参加は、$ETHの名目単位で測定されます

ポイントが将来のエアドロップを通じてトークンに変換される保証はありませんが、ユーザーはEigenのポイントがトークンに変換されることを期待しています。トークンに変換されることを保証するものではありませんが、ユーザーはEigenLayerのトークン生成イベント(TGE)が2024年第2四半期から第3四半期の間に発生すると予想しています。

他のプロトコルは、EigenLayerのインテグラル・エクスポージャーに基づくアグリゲーション構造をすぐに作り始めています。例えばEtherfiでは、ユーザーは$eETHにアクセスすることができます。これはローカルにリプレッジされたリキッドプレッジトークンです。そうです、これはリプレッジされたデジタル資産のデリバティブのデリバティブです。ユーザーはプレッジ・リワードをリプレッジ・リワードに、ロイヤリティ・ポイントをリプレッジ・ポイントに変換できるようになる。Swell、Kelp、StakeWiseも同様の機能を提供しており、このトレンドはすでに到来している。

様々な要素が絡んでいるので要約してみよう!将来の(仮想的な)トークンのエアドロップへのエクスポージャーを提供することを約束するプロトコルのポイントを得て、流動性を構築し、将来の(仮想的な)トークンのエアドロップへのエクスポージャーを提供することを約束する別のタイプのポイントと引き換えに、別のプロトコル(EigenLayer)にそれを提供し、そもそもプロジェクト・トークンの生成を回避することを目的としたリペッジング・プールを開始する。カーブ戦争の記憶があるなら、あなただけではありません。

資金はどこから?

私たちは技術的なトピックや取引トピックに焦点を当てた研究の場ではなく、経済設計の理解を深め、願わくばその改善に役立てることを目的とした価値分析に重点を置いています。どのような価値分析者も、資金はどこから来るのか、期待される経済的リターンと資金の流れの関係を問うことから始めるべきです。AVS(Verifiable Security:検証可能なセキュリティ)のための経済的セキュリティツールとしてのみ$ETHを使用する純粋なシステムでは、経済的価値は主に(i)$ETHの発行(質権設定収益)と(ii)供給の減少や需要の増加による資産の上昇にある。参考までに、現在(超音波群衆のおかげで)イーサは約10億ドルの利益を提供しており、現在の価格で約500倍のPERである。しかし、EigenLayerの価値を値付けする意味があるかどうかを評価するために、$ETHの暗黙のリターンを見積もる必要はありません - 複数の誓約によって、$ETHの誓約者はそれらのリターンを放棄しないようになっています。

市場はEigenLayerにどれだけの価値を価格設定しているのでしょうか、そしてそれはなぜなのでしょうか?KelpDAOは$KEPトークンを介してEigenLayerクレジットを1対1の比率でトークン化しており、私たち(アナリスト)の分析に役立っています。本稿執筆時点では、これらのトークンはそれぞれ約$0.133で取引されています。つまり、$ETHの別のユニットを1年間誓約すると、8,760ポイントまたは$1,165、つまり現在の(より高い)$ETH価格でさらに30%の利得が得られることになります。この30%の利得を正当化するものは何でしょうか?

1.イーサへの誓約の増加による追加の破壊

2.コンセンサスレイヤーとしてのイーサへの追加の需要

3.DAppsとAVSへのユーザーエクスペリエンスの向上、その結果(1)と(2)

4.EigenLayerでの将来のトークンの再誓約のためのある程度の経済的捕捉< /p>

5.

5. マーケットダイナミクス(これは無視します)

興味深いことに、(1)、(2)、(3)を現実と仮定しても、EigenLayerは何よりも正の外部性を持つ公共財です。(4)は、現在の価格で$ETHの30%のリターンプレミアムを正当化するには十分ではない。最も可能性が高いのは(5)-「ロックインされた総価値が上がればトークンも上がる」というヒューリスティックな考えに賭けることです。確かにEigenLayerは、プロトコルセキュリティの設計と実装の実践を標準化することで、プロジェクトが活用するための重要なイノベーションを示すかもしれませんし、私は正直その可能性があると信じています。a16zがより広いレベルでイーサリアムのエコシステムを改善するために投資することは経済的に理にかなっている。このように、EigenLayerの投資は単独ではなく、全体的に見るべきです。

上記で行われた名目的なリターン分析は明らかに表面的なもので、リスク調整されておらず、リプレッジャーが直面する追加のスマートコントラクトリスク、AVS(検証可能なセキュリティ)レベルでのペナルティのリスク、リプレッジの統合による$ETHコンセンサスレイヤーの乱れがマイナスのリターンをもたらす可能性は除外されています。リターンにマイナスの影響を与える可能性がある。リプレッジは確かに不透明性とシステミック・リスクを増大させるリスク要因である。睡眠に問題のある方は、このトピックに関する金融安定理事会の2017年の報告書を読むことをお勧めします。

ではなぜEigenLayerはこのアプローチをとらないのでしょうか?なぜ、部分的な段階的廃止を目指しているのと同じトークンの金融化を通じてその採用を促進するのではなく、単に有用で標準化された誓約フレームワークを開発しないのでしょうか?暗号通貨なんだから、みんな、課金をする必要があるんだ。

21世紀の発電所の「ハブ&スポーク」モデルから分散型ネットワークへのシフトは、分散型グリッドを必要とする。

JinseFinance2024年4月9日、a16z暗号研究・技術チームは、既存の技術より2倍高速な新しいSNARK設計手法であるJoltの予備実装をリリースし、今後もさらなる改良が予定されている。

JinseFinanceEigenLayerは、コンセンサス・メカニズム、新しい仮想マシン、分散型プレディケーター、ブリッジ、専用ハードウェアによるネットワークなどのテクノロジーにおいて、100倍速のイノベーションを可能にする可能性を秘めている。

JinseFinanceA16Z,ウェブ3.0,NFT,a16z: NFTステップ - ブランドマーケティングの未来 ゴールデンファイナンス,ブランド成功のための5ステップフレームワーク:NFTステップ。

JinseFinanceこれらのラウンドアップは、世界中の暗号業界に影響を与える規制当局/主体、業界連盟や専門家団体、銀行、政府、その他の団体が発表した最新ニュース、最新のアップデート、新しいガイドライン、進行中の法律や枠組みに基づいています。

JinseFinanceMichael Blau、Joseph Bonneau、Noah Citron、Valeria Nikolaenko、Carra Wu、Guy Wollet、Michael Zhu

a16z

a16z CointelegraphCointelegraph

CointelegraphCointelegraph私たちは新しいプロジェクトの作成とスタートアップによる暗号通貨の第 4 サイクルの真っ最中です。この段階では、クリエイターにとって Web3 は Web2 よりもはるかに優れています。暗号通貨は現実世界に影響を与えています。イーサリアムは明らかな最有力候補ですが、激しい競争に直面しています。

链向资讯

链向资讯Web 3 は、集中型 Web の中心的な問題、つまり価値が 1 つの企業によって蓄積され、その企業は最終的には自社のユーザーやパートナーと対立することになるという問題を解決します。

Cointelegraph