UpbitやBithumbのような韓国の主要暗号取引所は、新法の下で史上初のFSS検査に直面している。

韓国の金融監督院(FSS)は、2024年7月に始まった新しい規制の下、仮想資産取引所に対する最初の検査を実施している。これには、UpbitやBithumbのような主要な取引所が、資産分別管理、保険、内部統制に関する規則を遵守しているかどうかを精査することも含まれる。

Anais

Anais

著者:Jasper De Maere, Outlier Ventures Compiled by J1N, Techub News

2024年3月以来、暗号通貨市場は大幅な引き戻しを経験しており、ほとんどのアルトコイン(ビットコイン、イーサなど以外)、特に一部の比較的主流のアルトコインは高値から50%以上下落している。2024年3月以降、暗号通貨市場は大幅な反落を経験し、ほとんどのアルトコイン(ビットコイン、イーサなど以外)、特に一部の比較的主流のアルトコインは高値から50%以上下落したが、これはローンチしたばかりのトークンにはあまり影響を与えていない。2,000以上のトークンのローンチを見ると、数百万ドルの資金調達を行ったアーリーステージのプロジェクトは、ネイティブトークンの価格が安定し、より広い市場とは無関係に動いていることがわかりました。

サマリーのハイライト

Web3のプライベートマーケットでは、プレシードやシードラウンドは100万ドル前後で、資金調達プロセスには費用がかかります。百万ドルで、資金調達に時間がかかるプロジェクトは、資金調達ラウンドの間隔が長くなり、調達資金も少なくなります。

1月から4月までの市場観察によると、投融資市場には相場の上昇・下落に対するタイムラグがあり、つまり、相場が上昇した1ヶ月後に投融資プロジェクトが大量に出現することがわかった。つまり、投融資案件が大量に出現するのは、相場が急上昇した1ヵ月後ということになる。

今年に入ってからは、公募形式のトークンオファリングが優勢で、累計のトークンオファリング全体の81%を占めています。公募よりも私募の方が多いトラックはなく、公募が市場で強く支持されていることを示しています。

評価データは資金調達の各段階でプロジェクトごとに大きく異なるため、またこれらのプロジェクトは主観的なバイアスをもって情報を開示することが多いため、ここから意味のある結論を導き出すことはできません。ここから意味のある結論を導き出すことはできない。

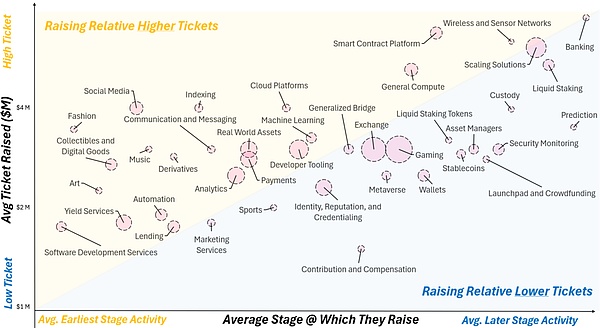

資金調達の規模とトラックの成熟度

Web3はそれ自体が産業ではなく、むしろ業界を変革する技術スタックです。同時に、Web3のトラックは2つとして同じものはありません。創設者の経歴もプロジェクトが提供するブロックチェーン・ソリューションも異なる。その結果、Web3の各トラックが必要とする資本金も異なります。

X軸:プロジェクトが資金調達された段階。

Y軸:プロジェクトの平均融資額。

バブル:バブルの大きさは、プロジェクトが調達した資金調達の数を表す。

左下から右上の対角線は、黄色と青のエリアを分けており、青は比較的資金調達の少ないトラックを、黄色は資本集約的なトラックを表している。

2024トラック別の資金調達ステージと規模のチャート

トークンによる資金調達

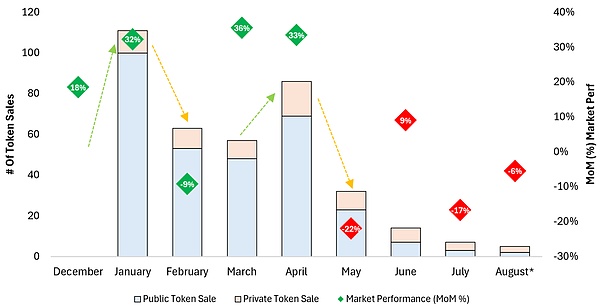

年初から8月11日までのデータをもとに、官民ハイブリッド型トークン提供を実施した、または安定しないコインを資金調達に使用した合計375のプロジェクトを調べました。

これらのプロジェクトは、ハイブリッド型官民トークンオファリングか、不安定なコインで資金を調達していました。

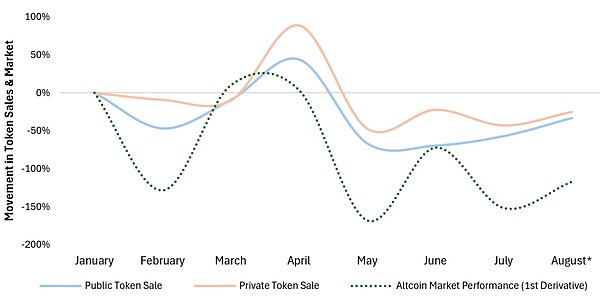

過去1年を通じて、375のトークンが暗号通貨市場に上場され、70が私募で、305が公募でした。アルトコインの時価総額の増減に対して上場数をプロットすると、上場数とアルトコインの時価総額の上昇には正の相関関係があり、アルトコインの時価総額が上昇トレンドにある翌月に上場数が急上昇することがわかる。ここ数カ月は、休暇が多かったり、市場のパフォーマンスが悪かったりしたため、活動が減少しています。

トークン上場数トークン上場数とアルトコイン市場価値

さらに見てみると、トークン上場数がアルトコインの市場価値の上下と相関しているだけでなく、私募による上場数が市場の上下と正の相関があることもわかりました。公募は通常、プロジェクト側により多くの準備が必要であり、長いリードタイムは市場に乗り遅れることにつながるため、これは予想されたことだと考えています。

トークン公募。アクティビティ対毎月のアルトコイン時価総額の利益

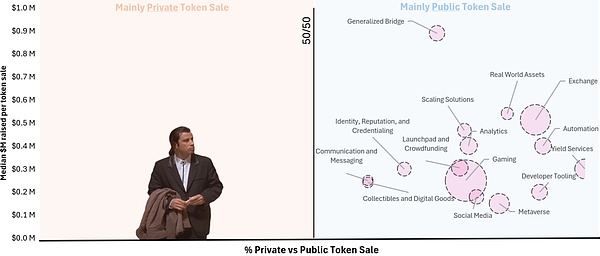

プロジェクトの資金調達方法も分析しました。新規トークン上場の約81%は公売であり、今のところ、今年、公売よりも私募が多かったトラックはありません。

X軸は真ん中で分割され、左が私募、右が公募、Y軸は調達資金の中央値で、バブルの大きさは上場されたトークンの数を示しています。

82のゲームプロジェクト、44の取引所プロジェクト、19のDeFi収益契約、19のメタ・ユニバース・プロジェクトがあり、これら4つのトラックが今年のトークン発売プロジェクトの大部分を占めています。

公開と非公開の販売比較トークンオファリングの相対的なシェアと資金調達の中央値

従来のベンチャーキャピタル

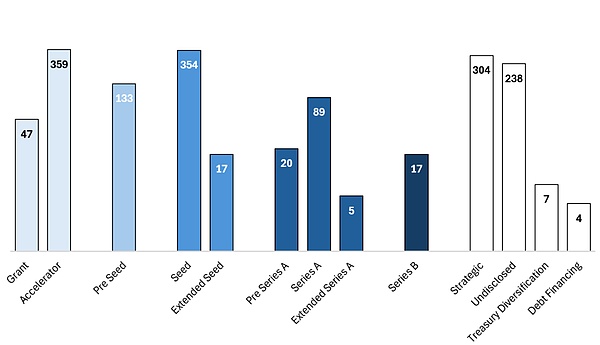

1,919件の資金調達を調べ、資金調達の段階ごとにデータを分析し、最終的に以下の結論に至りました:

シードラウンドは最も活発な資金調達ステージであり、アクセラレーター、プレシードラウンドがそれに続く。プレシードラウンドとシードラウンドの差は、トークンが市場に出てくるにつれて縮まっています。

サイクルが過熱するにつれ、より多くのエコシステムが出現し、アクセラレーターでインキュベートされるプロジェクトの数が増えています。

2024年から現在まで、各ステージでの平均資金調達規模をカウントしてみました:プレシードで220万ドル、シードで490万ドル、Aで1980万ドル、Bで5100万ドル。シードラウンドでは490万ドル、シリーズAでは1980万ドル、シリーズBでは5100万ドルであった。

これらの数字を以下で詳しく見ていきましょう。シードラウンドが最も活発な資金調達ステージであり、次いでプレシードラウンドであることがわかりました。興味深いことに、シードラウンドがプライベートラウンドに取って代わられることもあるため、この2つの資金調達ラウンドを区別する企業はますます少なくなっていることがわかります。

次に、アクセラレーターによるインキュベーション・プログラムの多さが目立ちますが、私たちが見たところ、これらは昨年よりも増加しており、今年はWeb3から多くの新しいアクセラレーターが誕生しています。 しかし、このデータにはひとつ問題がある。 実際のインキュベーション・プログラムの数は、統計よりも桁違いに多くなっていると思います。 つまり、助成金は資金調達とはみなされないのです。

Year-to-date.資金調達段階別・件数別

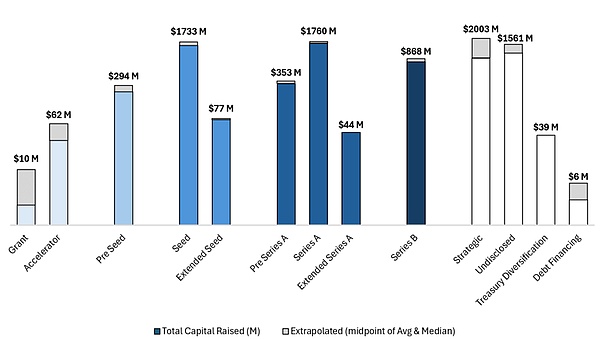

資金調達額のデータにラベルを付けると、下のグラフのようになります。プロジェクトオーナーが資金調達額を公表しないことは比較的よくあることですが、データサンプルが十分大きければ、欠損データを推定することは可能です。

下図のように、グレーの部分は推定データです。外れ値の大きな影響を排除するために、私たちは保守的なアプローチをとり、中央値と平均値を混ぜて合計を計算しました。

スタイル="text-align: center;">さまざまなステージ資金調達総額

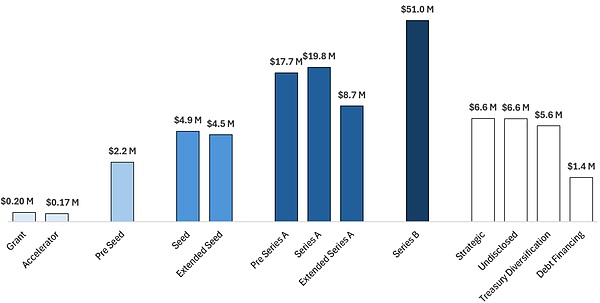

上記の2つのグラフを使い、さらに、単純な資金調達総額から資金調達件数を差し引くことで、累計の各段階における資金調達額の平均値の近似値を算出した。この結果は正確ではないが、我々が同業他社に推奨している分析と一致している。

ディールステージ別の平均資金調達額

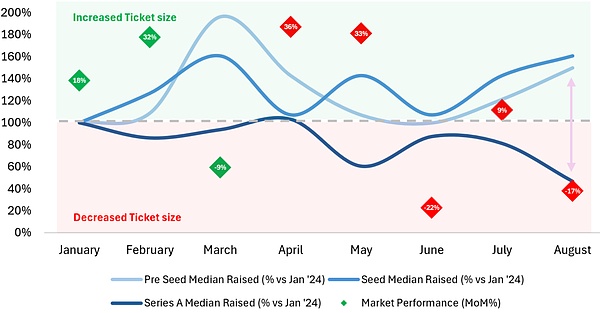

最後に、プレシード、シード、シリーズAラウンドの規模が時系列でどのように変化しているかを見てみました。このデータは、市場の混乱にもかかわらず、プレシードおよびシードラウンドの規模が市場の影響をあまり受けていないことを示しています。

これとは対照的に、シリーズAラウンドはTGEステージに近いか、またはTGEステージにあり、プロジェクトは製品の魅力を証明する必要があります。市場の後退は通常、後期段階の投資に大きな影響を及ぼし、2022年のように資金調達活動と規模の両方の減少につながる。

今年(2024年1月以降)のアーリーステージ・ファイナンシングの規模が増加したのは、投資家が、市場が新たなサイクルに入った混乱の後期から回復の初期段階に入ったと見て、投資と資金調達の市場が好調なスタートを切ったためと思われる。

期間別資金調達規模の変化 vs. 1月1月と比較した段階別の資金調達規模の変化のグラフ

データ調整

キーメッセージ:

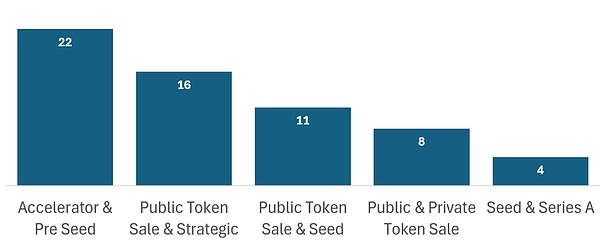

短期間での資金調達で最も一般的な組み合わせは、アクセラレーター+シードラウンドです。多くの人は、新しいプロジェクトプログラムに参加するときや、プロジェクトが参加した直後に、新たな資金調達を行います。

2024年初頭から現在までの暗号通貨業界のすべての資金調達データを報告しています。しかし、データ収集プロセスにはいくつかの問題がありました。

私たちのデータには、同時に複数のチャネルで資金調達を登録している企業が1,392社あり、2つのシナリオがあります:

1年間に複数回の資金調達を行っている。

従来のベンチャーキャピタルとオンチェーントークンの両方の資金を調達した。

最も一般的な資金調達の組み合わせを紹介します。最も一般的なのは、アクセラレーターとシードラウンドです。アクセラレーターのインキュベーションプログラムは、プロジェクトのビジネスモデルのリスクを軽減するのに役立ち、プロジェクトのオーナーは、プレシードやシードラウンドの準備としてアクセラレーターに参加することを選択することが多いからです。また、公開トークン・ラウンドが戦略的ラウンドやシード・ラウンドと同時期に行われることもあり、多くの場合、ローンチ前やローンチ時にTGEと組み合わせて行われる。さらに、今年シードラウンドとシリーズAラウンドの両方をクローズした企業は4社のみでした。

様々な資金調達スキームと採用数options and the number of adoptions

私たちはこれらの傾向を強調し、プロジェクト創設者に、非伝統的な資金調達構造が珍しいものではないこと、そして創設者には伝統的な株式とトークンを組み合わせて資本を調達することを強く推奨していることを示します。

韓国の金融監督院(FSS)は、2024年7月に始まった新しい規制の下、仮想資産取引所に対する最初の検査を実施している。これには、UpbitやBithumbのような主要な取引所が、資産分別管理、保険、内部統制に関する規則を遵守しているかどうかを精査することも含まれる。

AnaisブラックロックのBUIDLトークンが6週間でフランクリン・テンプルトンのBENJIを上回り、最大のトークン化資産ファンドに。BUIDLの成功は3億7500万ドルの預金、30%の市場シェア、Ondo Financeの影響によるもの。トークン化のトレンドが拡大、米国債が重要なゲートウェイに。

Edmund

Edmundブロックチェーン・ベースのツールを専門とする新興企業Privyは、シリーズA資金調達ラウンドで1800万ドルの獲得に成功した。暗号に特化した投資会社であるパラダイムがこの資金調達の主導権を握り、ウェブ3の進歩に対する関心の高まりを示した。

Jasper

Jasperエレクトロニック ミュージックの DJ が、NFT、イーロン マスク、メタバースでのウォーターパークの建設について語ります。

Coindesk

CoindeskETH の最近の急落は、1,200 ドルが維持されるとの予想にもかかわらず、さらなる痛みをもたらす可能性があります。

Cointelegraph

CointelegraphCertiK が提供するセキュリティ情報によると、有名な NFT ホワイトリスト プラットフォームである Premint Web サイトが日曜日に侵害されました。に起因する損失...

Bitcoinist

BitcoinistChris Wang は、彼のゲーム会社を 5 億ドル以上で Disney に売却しました。

Cointelegraph未来がやって来ました!

链向资讯

链向资讯メタバースの成功と大規模な導入は、ユーザー自身の構築能力にかかっています。言い換えれば、「サービスとしてのメタバース」テクノロジーを活用します。

CointelegraphWeb 3 は、集中型 Web の中心的な問題、つまり価値が 1 つの企業によって蓄積され、その企業は最終的には自社のユーザーやパートナーと対立することになるという問題を解決します。

Cointelegraph