ビットコイン、30日SMAサポートを突き破る 真犯人は誰か?

4月1日のbtc(ビットコイン)は2日連続の急落で、30日SMAのサポートを突き抜け、高値71kから65kまで8%以上の下落。

JinseFinance

JinseFinance

文責:秦晋

2月6日、ビットコイン最大の提唱者であるマイケル・セイラー氏が率いる上場企業マイクロストラテジーは、2023年第4四半期の決算を発表した。

この決算報告には2つの特徴があります。少し注目する価値がある。第一に、第4四半期のレポートで、MicroStrategyは自らを「世界初のビットコイン開発会社」と特徴づけており、これは歴史的に珍しいことです。これは、ビットコインの歴史において、ビットコインを独占的に開発する企業が存在したことがないからである。ビットコインコアは、ビットコインネットワークを開発・維持するために個々の開発者を組織するDAOであり、企業の開発者が存在したことはない。ビットコインは今後も進化の道を歩んでいくので、私たちには理解しがたいような型破りな歴史的出来事がたくさん起こるか、生まれるかもしれない。

さて、MicroStrategyは型破りな存在です。MicroStrategyは、資本市場、プロモーション能力、技術革新における活動を通じて、ビットコインネットワークの継続的な発展にコミットする上場企業であると述べています。企業としてビットコインネットワークを発展させる、これは歴史的に珍しいことです。

また、マイクロストラテジーは次のように述べています。また、当社のビジョンである「Intelligence Everywhere(あらゆる場所にインテリジェンスを)」を促進する、業界をリードするAIを活用したエンタープライズ・ビジネス・インテリジェンス・ソフトウェアを開発・提供し、インテリジェントなソフトウェア開発能力を活用してビットコインアプリケーションを開発しています。当社は、当社の事業構造、ビットコイン戦略、技術革新への注力の組み合わせが、価値を創造するユニークな機会を提供すると信じています。

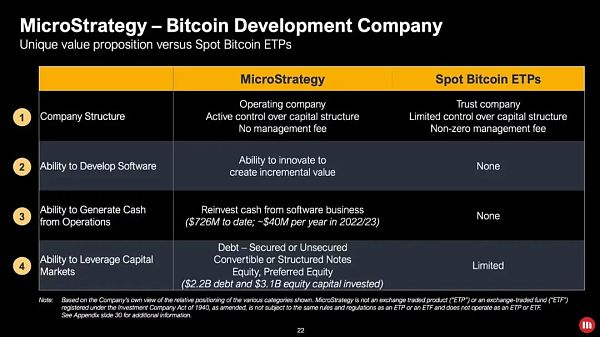

次に、MicroStrategyは第4四半期の業績報告書の中で、その「独自の価値提案」を反映させるために、自らをビットコインETFにも例えています。ビットコインスポットETFは、SECの承認を通じて準拠した方法で資本市場で公的に取引される市場性のある商品であることに留意してください。そして、MicroStrategyはBlackRockを含む11のBitcoin Spot ETFと何を比較しているのでしょうか?MSTRとマイクロストラテジーのBTC埋蔵量の関係は、IBITとブラックロックのBTC埋蔵量の関係に似ています。当初、ウォール街はこの話に魅了された。こう言ってはなんだが、君たちはわかっている。

ビットコインに割り当てたい投資家はETFとMSTRのどちらを選ぶべきかという質問に対して、マイクロストラテジーは第4四半期の業績報告でも、より良い選択であることを証明しようとしただけだった。

マイクロストラテジーは、MSTRに配分するメリットを3つ挙げている。1つ目は、MSTRを購入した投資家は資本構造を積極的にコントロールできること。2つ目は、ETFが暗号資産を保有するだけであるのに対し、同社には価値を革新する能力があること。3つ目は、管理手数料の違いである。4つ目は、MicroStrategyが現金を生み出し、資本市場を活用して魅力的な負債取引を行う能力を持っていることです。

一部のアナリストは、MicroStrategyの株式MSTRは、ビットコインスポットETFと比較して、ビットコインへのエクスポージャーを得ようとする投資家にとって多くの重要なメリットを提供し続けていると述べています。

ご存知のように、MicroStrategyは世界で初めて、準拠した方法で資本市場にビットコインをストックし始めた上場企業です。もう4年になるが、ウォール街の機関投資家がビットコインを購入した歴史をランク付けすると、マイクロストラテジーはブラックロックやフィデリティを上回るだろう。この決断の背景にあるのは、同社の創業者の大胆さと戦略的ビジョンだ。今年の第4四半期決算を見てもわかるように、この大胆さと戦略は今後も実行され続けるだろう。

たとえば、MicroStrategyは決算報告書の中で、「株式公開企業として、当社はキャッシュフローと株式および債券による資金調達の収益を活用して、主要な金融準備資産であるビットコインを蓄積することができます。2月6日には、MicroStrategyの創設者兼会長であるMichael Sailer氏が、2024年1月に850ビットコインを3720万ドルで購入したと投稿しています。

マイクロストラテジーは1989年に設立され、35年間事業を展開してきた。2020年までソフトウェアコンサルティング事業を展開していたが、2020年7月にビットコインなどの代替資産の購入を検討し始め、2024年2月6日の時点で、80億ドル以上の価値がある19万ビットコインを保有していた。.

2023年、ビットコインの価格は急騰し、同社の株価とビットコインの保有量との強い関係による影響を受けた。同社の株式MSTRは337%急騰した。当時、評価額50億ドル以上の米国企業の中で最も上昇した企業のひとつとなり、エヌビディアの234%の上昇やメタの194%の急上昇を上回った。

米SECによるビットコインスポットETFの承認が下りる前、マイクロストラテジーの株価であるMSTRは、ある意味、ビットコインに適合したもう一つの市場商品でした。しかし、同社の株価は、11のビットコインスポットETFのSEC承認後、この一部に苦しんでおり、ビットコインの価格が実質的に横ばいであるにもかかわらず、2024年の年初来で22%下落している。ビットコインは今年4%上昇している。これは、マイクロストラテジーの2023年第4四半期の業績報告が予想を下回った大きな理由でもある。

マイクロストラテジーの2023年第4四半期決算報告によると、同社の2023年第4四半期の総売上高は1億2450万ドルで、2022年第4四半期と比較して6.1%減少し、非GAAPベースの恒常為替レートベースでは7.8%減少した。2023年第4四半期の売上総利益は9,630万ドルで、売上総利益率は77.3%であったのに対し、2022年第4四半期の売上総利益は1億580万ドルで、売上総利益率は79.8%であった。

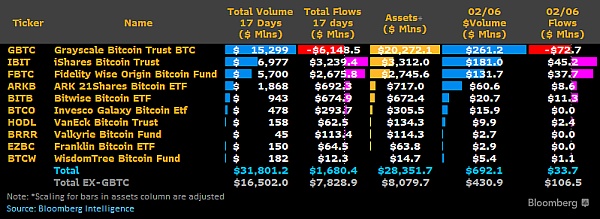

市場予想を下回る業績は、通常、その企業が何らかの問題を抱えていることを具体的に示すものである。ビットコインスポットETFが成立以来、投資家を驚かせた様々な方法は、その大きな部分だと思います。ブルームバーグのアナリストが提供した最新のデータによると、ビットコインETFの出来高は、発売以来17取引日で318億ドルに達した。今日、ビットコインスポットETFの出来高は10億ドルを超えた。

では、マイクロストラテジーのビットコイン・ストラテジーは、同社の自社株であるMTSRがビットコインETFの影響を受けて新たなストーリーを生み出し続けることができるのだろうか?

しかし、マイクロストラテジーはビットコインETFに対する自社株MTSRの優位性を証明する一方で、新たな戦略的イニシアチブを実行し始めている。それは、同社をビットコイン開発会社に変身させることである。この動きにより、同社はビットコインETFとの差別化を図るとともに、キャッシュフローを生み出し、マイクロストラテジーがより積極的にビットコイン製品や企業を開発し、投資できるようになります。

この戦略的な動きがうまくいくかどうかは、時の流れに任せることにしよう。

4月1日のbtc(ビットコイン)は2日連続の急落で、30日SMAのサポートを突き抜け、高値71kから65kまで8%以上の下落。

JinseFinanceイーサはビットコインを62%上回ったが、これは多くの人にとって予想外のことだった。

JinseFinance3月11日、ビットコインはアジア取引セッションで初めて7万1000ドルを突破した。

JinseFinanceビットコインETFが売りのニュースイベントとなる中、トークンに対する市場のリスク選好度をリスクカーブのさらに上で探る。 ETHのアウトパフォームを示唆する多くの指標と、メインストリームトークンと比較したトレントの値動きの興味深い違いがあります。

JinseFinance裁判所は、SECがGrayscaleのビットコイン信託をETFに転換することを繰り返し拒否したことは「恣意的かつ気まぐれ」であるとし、SECに不利な判決を下した。暗号通貨の「トップ・コップ」として知られるSEC委員長は、重要な戦いに敗れた。

JinseFinanceウォール街の大手マネー・マネージャーたちは、SECが1月初旬に初の「スポット」ビットコイン上場投資信託を承認することで、暗号通貨の歴史に名を刻むことに自信を深めている。

JinseFinanceミレイは、アルゼンチンの中央銀行を批判し、詐欺であり、政治家が国民に「インフレ税」を課すための道具であると非難した。

DavinJinseFinance

DavinJinseFinanceビープルはアメリカのグラフィックデザイナー、デジタルアーティスト、アニメーターで、コミカルでしばしばシュールなマルチメディア作品を社会的、政治的メッセージとともに制作することで知られる。ビープルの純資産は5000万ドル。

Pr0phetMoggy

Pr0phetMoggy私はビットコインの直接生産コスト、営業キャッシュフロー、貸借対照表に基づいてその強さを測定します。

链向资讯

链向资讯