ブラジルが金融安定性強化のため戦略的ビットコイン準備制度を提案、エルサルバドルに続く

ブラジルは、安定性を強化し、デジタル通貨Drexを支援する経済戦略の一環として、ビットコイン準備金RESBitを創設する法律を検討している。エルサルバドルのビットコイン利用に触発されたこの準備金は、資産を分散し、透明性のためにブロックチェーンで管理される。

Weatherly

Weatherly

著者: @Web3_Mario

概要: まず最初に、先週の更新が遅れたことをお詫びしたいと思います。 ClankerなどのAIエージェントを簡単に調べた後、とても面白いと感じ、いくつかのフレームウィジェットの開発に時間を費やしました。開発コストとコールドスタートの可能性を評価した結果、Web3業界で奮闘している中小起業家の多くは、ホットな市場を追い求めるのが普通だろうと思う。話を戻して、今週は、私が最近考えている視点について、皆さんと議論できればと思います。もちろん、最近のマーケットショックもこれで説明できると思います。つまり、BTC価格が最高値を更新した後、BTCの増分価値をどう捉え続けるか、私の視点は、BTCがAIのバトンを引き継ぎ、トランプ政権の下、経済・社会改革の新たなサイクルによって、経済・政治成長の新たなサイクルに突入した米国の中核になれるかどうかを観察することに焦点を当てるべきだということです。ここでの勝負はマイクロストラテジーの富の効果ですでに始まっているが、その過程は多くの困難に直面するに違いない。

先週、暗号市場が激しく揺れ動き、BTC価格が94,000~101,000ドルの間で大きく変動したことはご存知の通りです。これには2つの核となる理由があります。

1つ目は、12月10日、マイクロソフトが年次株主総会でNational Center for Public Policy Researchが提出したBitcoin Fiscal Proposalを正式に拒否したことにさかのぼります。インフレに対する潜在的なヘッジとして。これは、MicroStrategyの創設者であるセイラー氏による3分間の公開オンラインプレゼンテーションに続くもので、セイラー氏はXを通じてNCPPRのFEP代表の役割も公に主張しているため、取締役会がこれまで明確に却下するよう勧告していたにもかかわらず、市場はこの提案にいくらかの希望を抱いています。

いわゆる国家公共政策研究センター(NCPPR)ですが、シンクタンクが多くの業界の専門家で構成され、一般的に政府、政党、または営利企業から資金提供を受けていることは知っています。通常、シンクタンクが輸出するアイデアは、その背後にあるスポンサーの利益に貢献する必要がある。1982年に設立され、ワシントンD.C.に本部を置くNCPPRは、保守系シンクタンクの中でも、特に自由市場を支持し、政府の行き過ぎに反対し、企業の責任を促進するという点で、ある程度の影響力を持っているが、その全体的な影響力は比較的限定的であり、(ヘリテージ財団やケイトー研究所などの)いくつかの大規模なシンクタンクに比べると小規模である。

このシンクタンクは、気候変動や企業の社会的責任などの問題に対するスタンス、特に化石燃料産業と利害関係のある筋からの資金提供が疑われることで、批判されてきた。NCPPRはしばしば進歩派から「利益団体の擁護者」だと非難され、より広範な政治的影響力を弱めている。近年、NCPPRはそのFEP(Free Enterprise Project)イニシアチブを通じて、上場企業の株主総会に頻繁に顔を出し、人種の多様性、男女平等、社会正義といった右寄りの問題について、大企業の方針に異議を唱えている。例えば、JPモルガン・チェースのような企業では、強制的な人種や性別の割当制に反対する議案を提出し、これらの政策は「逆差別」につながり、企業業績を損なうと主張している。ディズニーやアマゾンのような企業に対しては、進歩的な問題に迎合しすぎる企業に対して異議を唱え、「マイノリティを喜ばせる」ことよりも収益性を重視すべきだと主張した。トランプが大統領に就任し、暗号通貨政策を支持する中、同団体はマイクロソフトに加え、アマゾンなどの大企業を含む上場企業に対し、FEPを通じてビットコインの導入を推進している。

そして、この提案が正式に拒否されたことで、BTCの価格は94,000ドルまで下落した後、すぐに引き戻されました。この事件による価格ショックの大きさから、現在の市場が実際には不安な状態にあることを観察するのは難しいことではなく、不安のポイントは、史上最高値を突破した後のBTCの時価総額の新たな成長源が何であるかにあります。そして、暗号の世界の主要なリーダーの中には、MicroStrategyの富を活用して、インフレに対抗し、収益を拡大するために、より多くの上場企業のバランスシートにBTCを割り当てるという財務戦略を推進することを選択し、その結果、BTCがより大きく普及することを可能にするという兆候を最近目にしました。では、この戦略が成功するかどうか、先を見てみましょう。

まず、この戦略の最初の魅力である、インフレ対策にBTCを割り当てることが短期的に有効かどうかを分析してみよう。実際、通常インフレ対策といえば、まず金だろうし、月初めのパウエルの質疑応答でも、やはりビットコインは金だという視点が挙げられていた。では、ビットコインは金の代わりとなり、広く世界的な価値貯蔵機関となり得るのだろうか?

この疑問は、実際、ビットコインの価値に関する議論の焦点となっており、多くの人が資産の本来の特性の類似性から多くの議論を行っているので、ここでは拡大解釈はしません。私が指摘したいのは、このビジョンの実現にどれくらいの時間がかかるのか、あるいはこのビジョンが現在のBTCの評価を支えているのか、ということであり、私の答えは、当面4年間、あるいは短中期的には実現は容易ではなく、短期的なプロモーション戦略としてはあまり魅力的ではないということである。

私たちは、金が価値の貯蔵品として現在の地位に発展した経緯について言及します。貴金属として、金は長い間、文明によって貴重なもの、普遍的なものとみなされてきました。その主な理由は以下の通りです。

際立った光沢と優れた延性により、重要な装飾品としての利用価値がある。

生産の価値が低いため、金に希少性がもたらされ、その結果、階級区分が出現した後の社会では、階級的シンボルとして選ばれやすい金銭的属性が与えられた。

金は世界中に広く分布し、採掘の難易度が低いため、文明は文化や生産性の発展、その他の要因に制約されることなく、ボトムアップで価値観や文化を広めることができた。

これらの3つの属性によって普遍的な価値が形成され、人類の文明において金が貨幣の役割を果たし、発展のプロセス全体と金の意味的価値を強固なものにしているのです。そのため、たとえソブリン通貨が金本位制を放棄し、近代的な金融商品がより多くの金融属性を持つようになったとしても、金の価格は基本的に長期的な成長の法則に従い、貨幣の実質的な購買力の状況に対してより良い対応であることがわかります。

しかし、ビットコインが短期的に金の代わりになることは非現実的です。その核心的な理由は、文化的視点としての価値提案の広がりは、短期から中期にかけて拡大するよりも縮小せざるを得ないからです。

ビットコインの価値提案はトップダウンです。仮想電子商品として、ビットコインの採掘は競争するためにコンピューティングパワーに頼る必要があり、ここには電力と計算効率という2つの決定要因があります。まず、電力コストは実際にその国の工業化の程度を反映し、いわゆる電力の背後にあるエネルギーのクリーンさの程度は将来の発展の可能性を決定します。そして、コンピューティングの効率はチップ技術に依存する必要がある。直接的に言えば、BTCの入手は、もはや個人のPCに頼るだけで達成できるものではなく、技術の発展に伴い、その流通は必然的に一部の地域に集中し、競争優位性を持たないものは、世界の主要人口の分布を占める未開発国での入手は容易ではなく、この価値提案の普及効率に悪影響を及ぼす。というのも、ある種の資源を手に入れることができなければ、その搾取の対象となるだけだからです。だからこそ、安定したコインは、為替レートが不安定な国のソブリン通貨と競争関係を持つことになり、当然ながら、これはその国の国益の観点からは認められないため、未開発国がこの価値提案を奨励する姿はほとんど見られないのです。

グローバリゼーションの後退とドル覇権への挑戦:トランプ大統領の復帰により、彼が推進する孤立主義がグローバリゼーションに比較的大きな打撃を与えることは分かっており、最も直接的な影響は、世界貿易の清算基準としてのドルの影響力である。このため、ドルの覇権はある種の挑戦を受けることになり、この傾向は「脱ドル」とも呼ばれる。全体的なプロセスでは、世界的な需要のヒットの短期的にドルを作り、ビットコインは、主なドル建て通貨として、全体のプロセスでは、必然的にその取得コストを水増しし、また、価値命題のプロモーションの難しさを増加させます。

もちろん、上記の2つのポイントは、マクロレベルで短中期的にこのトレンドを発展させるための課題を論じているだけであり、長期的に金の代替としてのビットコインの物語に影響を与えるものではありません。短期的、中期的にこれら2点が最も直接的に影響するのは、その価格のボラティリティの高さであり、短期的な価値の急激な引き上げは、その価値提案のインパクトの増大よりも、むしろ投機的価値の増大に基づくところが大きいからである。もちろん、その希少性から、ドルのオーバーシュートが深刻化し、ドル内部の購買力が低下し続ければ、ドル建ての商品はすべて、ここ数年の高級品市場のように、一定の反インフレ性を持つといえるが、この反インフレ性だけでは、ビットコインが金と比較して、価値の貯蔵効果より競争力のある地位を生み出すには十分ではない。

そのため、反インフレマーケティングに短期的に注力するだけでは、「プロの」顧客が金よりもビットコインに配分するよう引き付けられるとは思えません。彼らのバランスシートは、短期的には変えられない非常に高いボラティリティにさらされるからです。その結果、堅実なビジネスを展開する上場大企業がインフレ対策のためにビットコインへの配分を積極的に選択しない時期が続くと思われる。

次に、2つ目のポイントについて説明します。それは、上場企業の弱い成長の一部は、BTCの配分を通じて、全体的な収益の成長を達成し、その結果、時価総額が高く登るように駆動し、この財務戦略は、より広く認識することができ、私はそれが短期および中期的にBTCの新しい価値が成長を達成することができるかどうかを判断するために、短期および中期的にBTCのコアの判断の将来であると思います。このプロセスBTCは、米国がトランプ政権下で迎える新たな政治・経済サイクルの中で、経済成長を牽引する核としてのAIから引き継がれることになるだろう。

以前の分析では、我々は、マイクロ戦略の成功戦略の比較的明確な分析であった、つまり、BTCの付加価値は、順番に会社の市場価値を押し上げ、会社の業績収益の成長に、これは、会社の伸び悩みのいくつかのために強い魅力を持っていない、結局のところ、キャリアを綴るために自分自身を燃やすに比べてトレンドを受け入れるために平らに横たわって、まだより快適です。あなたは、主な事業収益が急速に減少している、枯れている企業の多くを見ることができ、最終的に自分自身のためにいくつかの機会を維持するために、生産の残りの値を割り当てるために戦略を使用することを選択します。

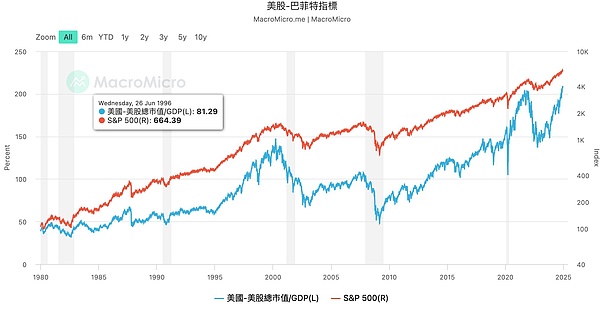

そしてトランプ大統領の復帰により、彼の内部での政府政策の削減はアメリカ経済の構造に大きな影響を与える可能性がある。一つの統計、米国株のバフェット指標を見てみよう。いわゆるバフェット指標とは、株式市場の神様と呼ばれるウォーレン・バフェット氏が2001年12月、フォーブス誌の特集記事で、株式市場の時価総額合計の対GDP比が、株式市場全体が高すぎるか低すぎるかの判断材料になると言及したことから、広くウォーレン・バフェット指標と呼ばれるようになった。この指標は、現在の金融市場がファンダメンタルズを合理的に反映しているかどうかを測定することができ、バフェットの理論的な指標では、75%から90%が妥当な範囲であり、120%以上は株式市場が過大評価されていることを意味する。

現在の米国株バフェット指標は200%を超えており、米国株式市場が極めて割高な状態にあることを示し、過去2年間、金融引き締めによる回避を推進するため、それに加えてAI分野の代表としてエヌビディアを中核的な原動力としていることが分かります。しかし、エヌビディアは第3四半期決算で収益成長の鈍化を報告しており、業績ガイダンスによれば、来期は収益がさらに鈍化するという。そして成長の鈍化は、これほど高い株価収益率を支えるには明らかに不十分であり、米国株式市場が今後しばらくの間、大きな圧力にさらされることは間違いない。

また、トランプ大統領にとって、現在の環境における経済政策の具体的な影響は、関税戦争が内部インフレを引き起こすかどうか、政府支出の削減が国内の企業収益に影響を与えるかどうか、同様に失業率の上昇問題を引き起こすかどうか、法人所得税の削減がすでに非常に深刻な財政赤字問題をさらに拡大させるかどうかなど、間違いなく不確実性に満ちている。加えて、トランプ大統領は米国内部の倫理観の再構築をより強く決意しているようで、ストライキやデモ行進、不法移民の削減による雇用不足など、文化的な懸念に敏感な問題を進めることの影響は、再び経済に影を落とすだろう。

また、経済問題が引き金となった場合、金融化が極度に進んだ現在の米国では、具体的には株式市場の暴落が挙げられるが、これは支持率に深刻な影響を与え、内部改革の効果に影響を与えるだろう。そのため、経済成長を促進するためにすでにマスターしているカーネルを米国の株式市場に移植することが費用対効果に優れており、そのカーネルがビットコインであると私は考えている。

私たちは、暗号の世界における最近の「トランプとの取引」が業界に与える影響が証明されたことを知っています。また、トランプが支援する企業は、ハイテク企業ではなく、ほとんどが国産のレガシー企業であるため、彼らのビジネスは、前サイクルのAIの波全体から直接利益を得ることはありませんでした。もし私たちが説明したように物事が進めば、状況は異なるでしょう。米国の国産中小企業が、バランスシートに一定額のビットコイン準備金を割り当てることを選択した場合、たとえ彼らの主要事業が何らかの外部要因の干渉によって影響を受けたとしても、トランプ氏は価格を引き上げるためにいくつかの暗号に優しい政策を提唱するだけで、株式市場をある程度安定させる効果を達成することができます。そして、このような的を絞った刺激策は非常に効率的で、FRBの金融政策を迂回することさえ可能であり、体制側の制約を受けにくいため、次の新たな米国の政治・経済サイクルにおいて、この戦略はトランプチームだけでなく、多くの米国の中小企業にとっても良い選択であり、その発展過程は注目に値する。

ブラジルは、安定性を強化し、デジタル通貨Drexを支援する経済戦略の一環として、ビットコイン準備金RESBitを創設する法律を検討している。エルサルバドルのビットコイン利用に触発されたこの準備金は、資産を分散し、透明性のためにブロックチェーンで管理される。

WeatherlyO2が開発したAI搭載のバーチャルおばあちゃん、デイジー・ハリスは、詐欺師と長話をして時間を浪費させるように設計されている。デイジー・ハリスは、電話詐欺という広範な問題を解決することはできないが、彼女の風変わりなアプローチは、犯罪者をいらだたせ、弱い立場の人々を守るのに役立つ。

Anais

AnaisAIをリードしようとするロシアが危機的な電力不足に直面。暗号マイニングの一部禁止はエネルギー需要を満たすことができず、AIの野望を危ういものにしている。これらのハードルは克服できるのか、それとも目標は頓挫してしまうのか?

Catherine

CatherineLinkedInのAI生成コンテンツは、ChatGPTのローンチ以来急増しており、より長い投稿の54%以上がAIによって作成されている。これらのツールは、ユーザーが洗練されたコンテンツを素早く作成するのに役立つ一方で、信憑性や倫理、専門的な文章への影響をめぐる議論を巻き起こしている。

Weatherly進撃の巨人アニメ「進撃の巨人」の壮大なバトルを「サンドボックス」のメタバースで再現し、プレイヤーは戦略とスキルを駆使して巨人を迎え撃つ。この無料体験版では、アクション満載のゲームプレイが楽しめるほか、シリーズとの深いつながりを求めるファンのためにオプションでNFTも用意されている。

WeatherlyFTCは、マイクロソフトのクラウドサービス、AI、サイバーセキュリティ、ソフトウェアライセンシングにわたるビジネス慣行を調査しており、潜在的な反競争的行為に焦点を当てている。これは、規制当局がハイテク大手の影響力と市場支配力の拡大を調査し、ハイテク大手に対する圧力が高まっている中でのことだ。

Anais22歳の英国人暗号大富豪、ワシーム・カーンは2024年9月にドバイで逮捕され、麻薬取引とマネーロンダリングの罪で起訴された。過酷な刑務所内で数カ月を過ごした後、保釈されたが、ドバイで裁判を待つ身であり、将来は不透明だ。

AnaisCZは、ミームコインの支配が強まっていることに懸念を表明し、開発者に対し、実世界で実用性のあるブロックチェーンプロジェクトに注力するよう促している。誇大広告と投機によって引き起こされるこれらのトークンの台頭は、より広範な暗号市場の評判を損なう危険性がある。

Anaisバンクーバー市は、経済不安やインフレから身を守るため、金融準備にビットコインを活用することを模索している。同市は、デジタル資産ビジネスのハブとしての地位を確立し、技術系の人材を誘致することを目指している。

Weatherlyバイナンスの元幹部は、贈収賄計画を暴露したために解雇されたと主張し、バイナンスは彼女の解雇は業績不振によるものだと主張している。この事件は、高圧的な環境における内部告発者の保護と企業倫理について疑問を投げかけている。

Anais