トレントの暴落:デフィに再注目すべき時

私見では、コテージコインがすべて下落した後、BTCが新高値をつけたという特異な市場背景の中で、デフィ・セクター、特にその中のヘッドプロジェクトは、その誕生以来最高のレイアウトの瞬間を迎えたのかもしれない。

JinseFinance

JinseFinance

By Alex Xu Lawrence Lee, Mint Ventures

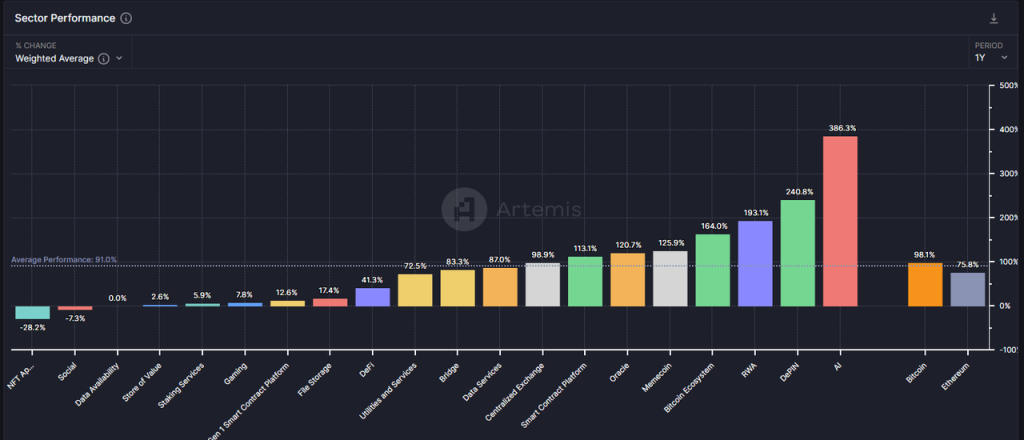

Defi trackは、暗号の中でも最も古いものの1つですが、現在の強気市場では、それほど良い結果を残せていません。平均(91%)に大きく遅れをとっているだけでなく、イーサ(75.8%)にさえも遅れをとっています。

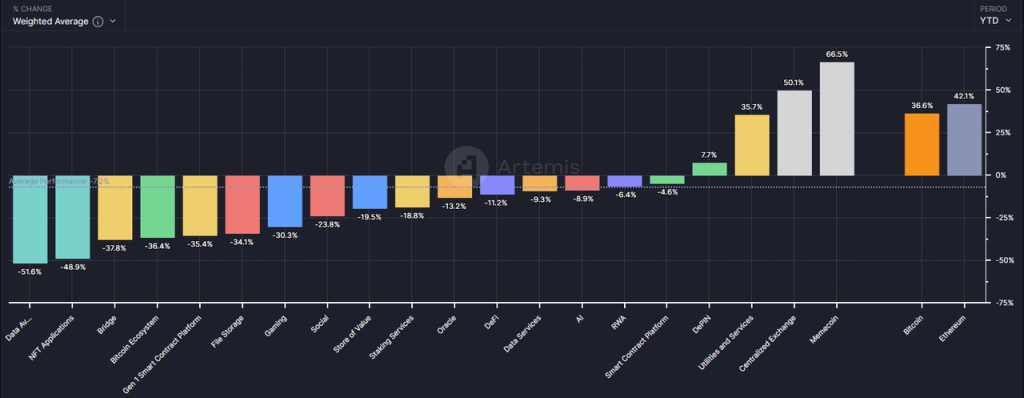

また、2024年のデータだけを見ても、全体として11.2%減となっているデフィ・セクターのパフォーマンスに異論を唱えるのは難しい。

しかし、筆者の意見では、BTCが新高値をつけた後、山寨コインが一斉に下落するという特異な市場の中で、Defiセクター、特にその中のヘッドラインプロジェクトは、誕生以来最高のレイアウトの瞬間を迎えたのかもしれません。

Walled Coinsが現在のラウンドでBTCとイーサを急激に下回った理由

なぜ今が注目すべき最高の瞬間なのか?Defiに注目する最高のタイミング

注目する価値のあるいくつかのDefiプロジェクトと、その価値の源泉とリスク

この記事は、市場における投資価値のあるDefiを包括するものには程遠く、記事中で言及されているDefiプロジェクトは、あくまで例として分析されているものであり、投資アドバイスではありません。

本記事は発表時点における筆者の思考段階であり、将来的に変更される可能性があり、見解は極めて主観的なものですが、事実、データ、推論、エラーのロジックが存在する可能性もあり、批判やさらなる議論の同僚や読者を歓迎します。

以下は本文です。

筆者の見解では、今回の山寨コイン価格の予想以下のパフォーマンスには、主に3つの内部的な理由があります:

需要側の成長の欠如:魅力的な新しいビジネスモデルがなく、トラックの大半のPMF(プロダクトマーケットフィット)には手が届かない

供給側の過成長:業界のインフラはさらに改善され、起業の敷居はさらに下がり、新しいプロジェクトは過剰に発行されている

アンロックの波の継続:流通量が少なく、FDVが高いプロジェクトのトークンはアンロックされ続け、激しいダンピング圧力をもたらしている

。li>

これらの3つの理由をそれぞれ見てみましょう。

筆者は3月上旬に「強気市場の主な上昇トレンドに備え、このサイクルのStage Thinking"の記事では、この強気相場のラウンドには、Defi 21やICO 17のような桁違いのビジネス革新や物語が欠けているため、戦略はBTCとETHをオーバーウェイトし(ETFによってもたらされる資金増加の恩恵を受ける)、トレントの配分比率をコントロールすることであると述べています。

現在のところ、この見解は非常に正しい。

新しいビジネスストーリーがないため、起業家、業界投資、ユーザー、資本の流入が大幅に減少しており、さらに重要なのは、この現状が業界全体の成長に対する投資家の期待を抑制していることです。Defiは伝統的な金融を食い尽くす」、「ICOは新たなイノベーションであり、資金調達のパラダイム」、「NFTはコンテンツ産業の生態系を破壊する」といったストーリーを長い間市場が目にしなかった場合、投資家は当然、足で票を投じることになる。

もちろん、私は過度に悲観的なテーゼを支持しているわけではない。

ブロックスペースの料金は劇的に下がり、L1からL2

クロスチェーン通信ソリューションは完全なものになりつつあり、豊富なオプションがあります

。

ユーザーフレンドリーなウォレットエクスペリエンスのアップグレードは、秘密鍵なしで迅速な作成と回復を可能にするCoinbaseのスマートウォレットのサポート、cex残高への直接呼び出し、ガスの補充不要など、ユーザーをweb2製品のエクスペリエンスに近づけます

Solanaは以下のようなアクションとブリンク機能を導入しました。Solanaとのオンチェーン・インタラクションをあらゆる一般的なインターネット環境に公開し、ユーザーの経路をさらに短縮します

上記のインフラは、現実世界の公共事業や高速道路のようなものです。

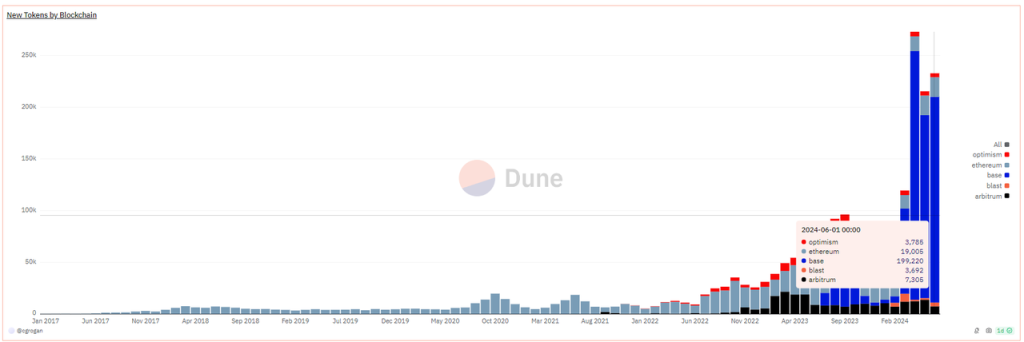

実際、別の角度から見てみると、多くのコテージコインの価格は今年の最安値を更新しましたが、コテージコインの時価総額はBTCと比べてそれほど大きく下落していません。

現在までのところ、BTCの価格は高値から約18.4%下落しています。BTCとETHを差し引いた後の暗号化市場全体の時価総額を示す。

トレントの時価総額が限定的に減少している背景には、新たに追加されたトレントの総数とその時価総額が大幅に拡大していることがあり、以下のチャートから、現在の強気市場におけるトークン数の増加傾向は、歴史上最も急速な年であることが視覚化できます。

上記のデータはEVMチェーンのトークン発行のみをカウントしていることに注意が必要です。

一方で、今回の強気相場で新たに登場した時価総額の高い代表的なミームは以下の通りです。p>ブレット:16.6億円

ノットコイン:16.1億円

DOG-GO-TO-THE-MOON:6.3億円

モグコイン:5.6億円

ポップキャット:4.7億ドル

マガ:4.1億ドル

ミーム以外にも、インフラベースのトークンが今年大量に発行された、または発行される予定です:

第二層のネットワークは以下の通りです:

Starknet:発行済み時価総額9.3億ドル、FDV71.7億ドル

ZKsync:発行済み時価総額6.1億ドル、FDV35.1億ドル

Mantaネットワーク:発行済み時価総額3.3億ドル、FDV10.2億ドル

Taiko:発行済み時価総額1.2億ドル、FDV19億ドル

Blast:発行済み時価総額4.8億ドル、FDV28.1億ドル

クロスチェーン通信サービスは以下の通り:

ワームホール:流通時価総額6.3億、FDV34.8億

レイヤー0:流通時価総額6.8億、FDV27.3億

ゼタチェーン:流通時価総額2.3億、FDV17.8億

オムニnetwork:発行済み時価総額1.47億、FDV14.2億

構造化されたチェーンサービスは以下の通り:

Altlayer: 発行済み時価総額2.9億、FDV18.7億

Saga:流通時価総額1.4億、FDV15億

※上記の時価総額のデータソースはすべて2024.6.28のCoingeckoによるものです

。その上、大規模なロック解除に直面している多数のトークンがすでに取引所にあり、流動性比率が低い、FDVが高い、初期の機関投資家向けラウンドを実施した、機関投資家向けラウンドのトークンコストが非常に低いという共通の特徴があります。

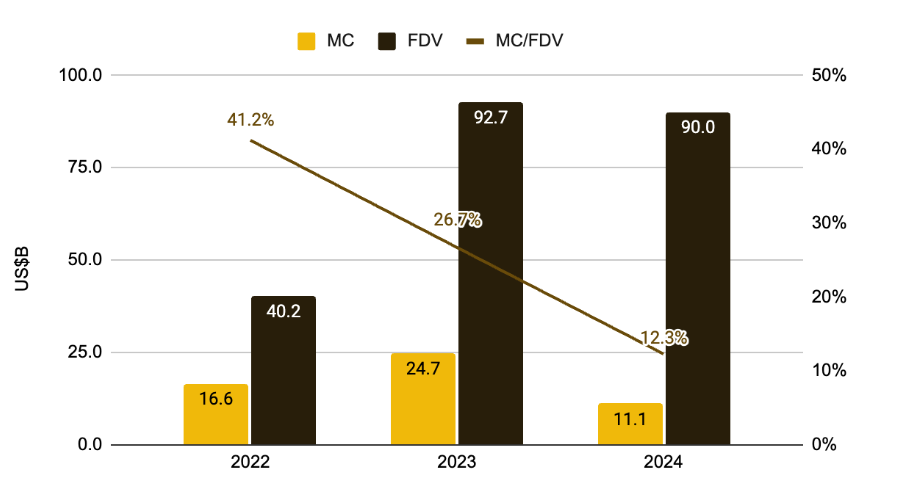

そして、資産の供給側での過剰発行と重なった、需要側と物語の弱さのこのラウンドは、暗号サイクルでは初めてのものであり、プロジェクトオーナーがIPO時のトークン流動性比率をさらに下げ(2022年の41.2%から12.3%に)、セカンダリー投資家に徐々に売却することで評価を維持しようとしたにもかかわらず、この2つの共鳴がついに、全体的な下降シフトにつながりました。2024年にプラスのリターンを維持しているのは、Meme、Cex、Depinなど主要セクターのごく一部だけである。

しかし、筆者の意見では、高位VCコインの評価ピボットにおけるこの崩壊は、すべての暗号化コインの正常な市場反応です。

TVLとボットだけで、ユーザーがいないゴーストタウンRollupの一括作成

命名法を改修して資金を調達し、実際には、多数のクロスチェーン通信サービスなど、ほとんど同じソリューションを提供しています。クロスチェーン通信サービス

多数のAI+Web3プロジェクト

収益モデルを見つけるのが遅いか、単に見つけられないだけで、トークンは捕捉する価値を持っていない

これらの山寨コインの評価ピボットの減少は、まさに市場の自己回復です。バブル崩壊の結果は良性のプロセスであり、足で投票して市場を清算するファンドの自助行動である。

現実には、ほとんどのVCコインは無価値ではなく、ただ高すぎるだけであり、市場は最終的にそれらを正しい位置に戻した。

2020年以降、Defiは正式にコテージコインクラスターのカテゴリーとなります。2021年前半、暗号時価総額Top100リストには、Defiプロジェクトが最も多く掲載され、めまいがするほど多くのカテゴリーが存在し、チェーン上の伝統的な金融に存在したすべてのビジネスモデルをやり直すことを誓っていました。

その年、Defiはパブリックチェーンのインフラであり、DEX、レンディング、安定したコイン、デリバティブは、新しいパブリックチェーンが稼動する際に始めなければならない4つのものでした。

しかし、均質化されたプロジェクトの過剰発行、大量のハッキング攻撃(監視)、左足で踏んで右足で踏むというポンジーモデルに頼って得たTVLはあっという間に崩壊し、高騰していたトークン価格はゼロになった。

現在の強気相場サイクルに入ると、これまで生き残ってきたDefiプロジェクトの大半も価格面でアンダーパフォームしており、DefiスペースにおけるTier 1投資はますます少なくなっています。どんな強気市場の始まりでもそうだが、投資家はこのサイクルでは新しいストーリーに最も魅力を感じるもので、Defiはそのカテゴリーには入らない。

しかし、それこそが、バブルから抜け出したDefiプロジェクトが、他のトレントよりも魅力的に見え始めている理由なのです。

Business Side: 成熟したビジネスモデルと収益性モデル、ヘッドラインプロジェクトのための堀

DEXとデリバティブは取引手数料を、レンディングはスプレッド収入を、ステイブルコインプロジェクトは安定化手数料(利息)を、ステーキングサービスは質権設定サービス手数料を受け取り、明確な収益モデルとなっています。各トラックのヘッドプロジェクトのユーザー需要は有機的で、基本的にユーザー補助金の段階を経ており、いくつかのプロジェクトはトークン排出を差し引いた後でもプラスのキャッシュフローを達成しています。

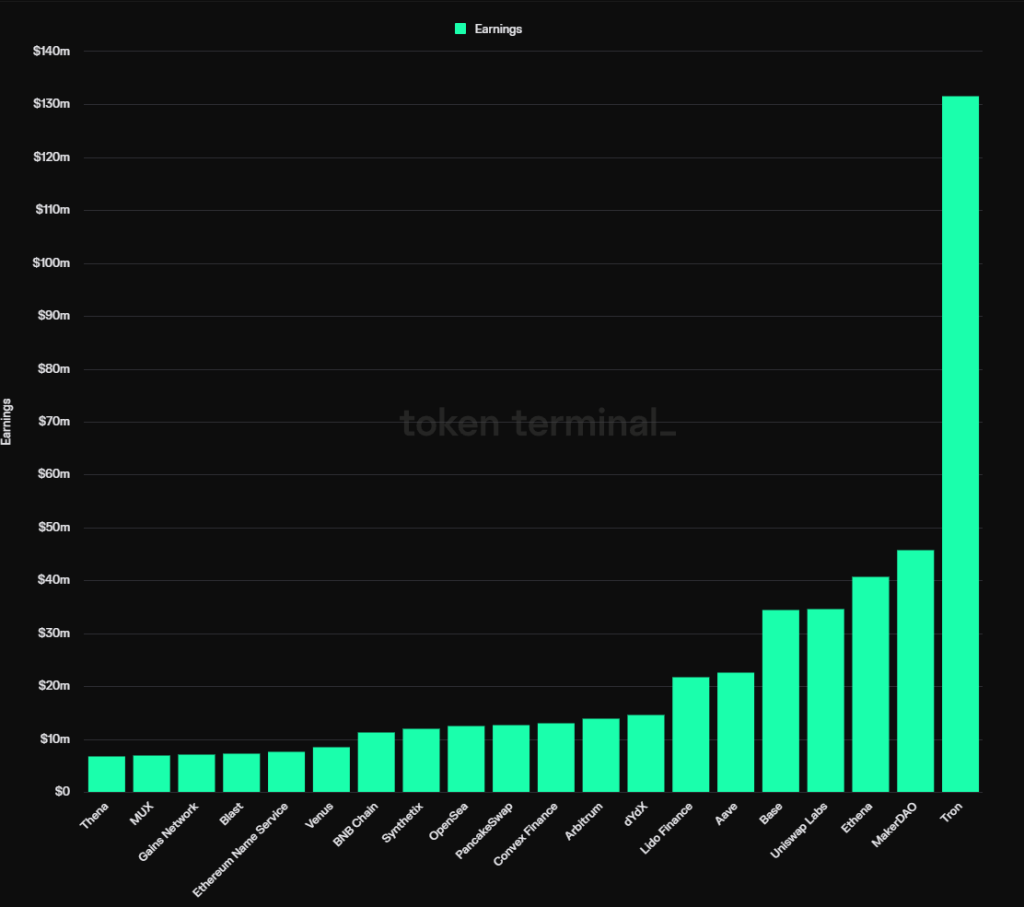

Tokentermialの統計によると、2024年時点で最も収益性の高いプロトコル上位20のうち12はDefiプロジェクトで、以下のように分類されています。コイン:MakerDAO、Ethena

レンディング:Aave、Venus

プレッジサービス:Lido

DEX:Uniswap labs、Pancakeswap、Thena(フロントエンド手数料からの収益)

デリバティブ:dYdX、Synthetix

収益集約:Convex Finance

これらのプロジェクトの堀はさまざまで、サービスの多国間または二国間のネットワーク効果に由来するものもあれば、ユーザーの習慣やブランディングに由来するもの、特定の生態資源に由来するものもある。しかし結果として、Defiの主要なプロジェクトには、市場シェアの安定、後発の競合の少なさ、サービスの価格決定力など、それぞれの軌跡において一定の共通点があります。

具体的なDefiのプロジェクトの堀については、第3小節のプロジェクトのセクションで詳しく説明する。

Supply Side: 低排出量、高流通率、ブロック解除されるトークンの小規模

前のサブセクションで、このラウンドのトレントの評価が崩れ続けている主な理由の1つは、高い評価による高排出量に基づくプロジェクトの多さであり、また、現在の急騰している量のトークンが市場に放出されることで生まれるネガティブな期待である。

そして、Defiプロジェクトのトップは、早い立ち上げ時期によるもので、そのほとんどはすでにトークン放出のピークを過ぎており、トークンの機関も基本的にリリースされており、将来の売り圧力は極めて低い。例えば、Aaveの現在のトークン流通比率は91%、Lidoのトークン流通比率は89%、Uniswapのトークン流通比率は75.3%、MakerDAOの流通比率は95%、Convexの流通比率は81.9%である。

これは将来的なダンピング圧力の低さを示すものでもあるが、これらのプロジェクトの支配権を得たい人は基本的に市場からトークンを購入しなければならないことも意味する。

評価面:市場の注目とビジネスデータが乖離、評価水準は歴史的に低い範囲に

Meme、AI、Depin、Restaking、Rollupサービスといった新しいコンセプトに関連しています。今回の強気相場におけるデフィの注目度は非常に薄く、価格パフォーマンスは横ばいだが、その一方で、取引量、貸出規模、利益水準など、各デフィの中核となるビジネスデータは成長を続けており、価格とビジネスの乖離を形成している。

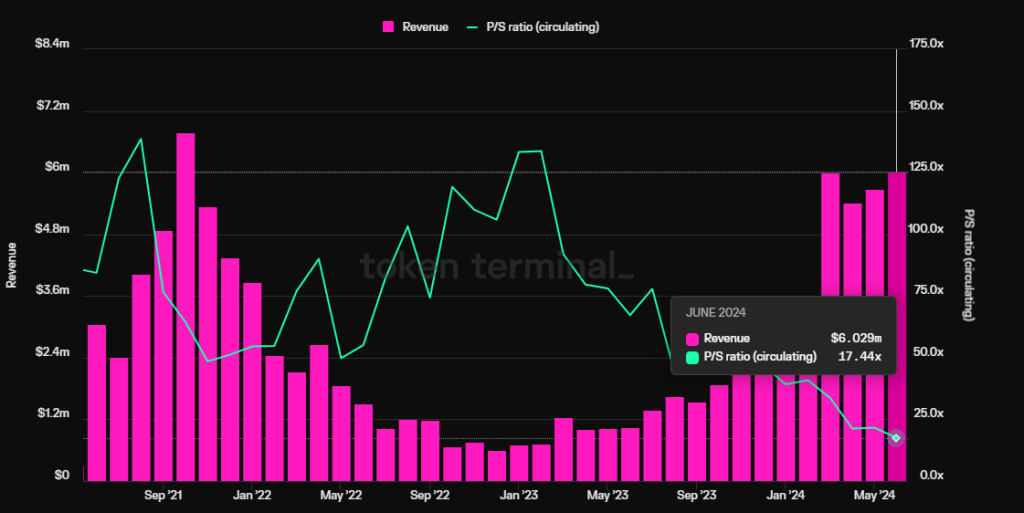

例えば、貸付契約Aaveの場合、その四半期収益(全体的な契約手数料ではなく、純収益を意味する)は前サイクルの最高値を上回り、史上最高を記録しているが、そのPS(時価総額残高/年換算収益)は史上最低を記録し、現在わずか17.4倍となっている。

政策:FIT21法はデフィ業界のコンプライアンスに有利、潜在的なM&Aの引き金になる可能性も

FIT21(Financial Innovation and Technology for the 21st Century Act)は、デジタル資産市場に明確な連邦規制の枠組みを提供し、消費者保護を強化し、米国のグローバルなデジタル資産市場を促進することを主な目的としています。この法案は5月23日に提出された。同法案は23年5月に提出され、今年5月22日に下院を賛成多数で通過した。同法案は規制の枠組みや市場参加者のルールを明確化するものであり、同法案が正式に可決されれば、新興企業や伝統的な金融機関の下っ端がデフィ・プロジェクトに投資しやすくなる。近年、BlackRockに代表される伝統的な金融機関が暗号資産を受け入れていることを考えると(ETF上場の推進、Etherでの自己資産の発行)、Defiは今後数年間、彼らが注力するレイアウトの重要な分野となる可能性が高く、M&Aは伝統的な金融大手にとって市場に降りてくるための最も便利な選択肢の一つとなる可能性が高く、関連性の兆候があれば、たとえそれが合併や買収の意図であっても、Defiをリードするプロジェクトの引き金となるだろう。再評価のきっかけとなる。

次に、いくつかのDefiプロジェクトを例にとり、その事業状況、堀、評価について分析する。

多くのDefiプロジェクトがあることを考慮し、筆者はより良い事業展開、より広い堀、より魅力的なバリュエーションを持つプロジェクトを優先的に分析する。

Aaveは最も古いDefiプロジェクトの1つで、2017年に資金調達を完了した後、ピアツーピアレンディング(プロジェクトがまだLendと呼ばれていた時)からピアツーピアのプーリングレンディングモデルへの移行を完了し、最後の強気市場サイクルでは、同じトラックで以下のプロジェクトをアウトパフォームしました。

エイベは、ピア・ツー・ピア・レンディング(まだレンドと呼ばれていた頃)からピア・ツー・ピア・プーリング・レンディング・モデルへと移行し、最後の強気相場サイクルでは、レンディング・トラックで市場シェアと時価総額の両方でNo.1になったコンパウンドの同トラックを凌駕した。

Aaveの主なビジネスモデルは、貸出からスプレッド収入を得ることである。加えて、Aaveは昨年、独自のステーブルコインGHOを立ち上げ、Aaveに金利収入をもたらす。もちろん、GHOを運営することは、プロモーション手数料や流動性インセンティブ手数料などのコスト項目が追加されることも意味する。

1.1ビジネス

貸付契約にとって最も重要な指標は、アクティブなローンの規模です。

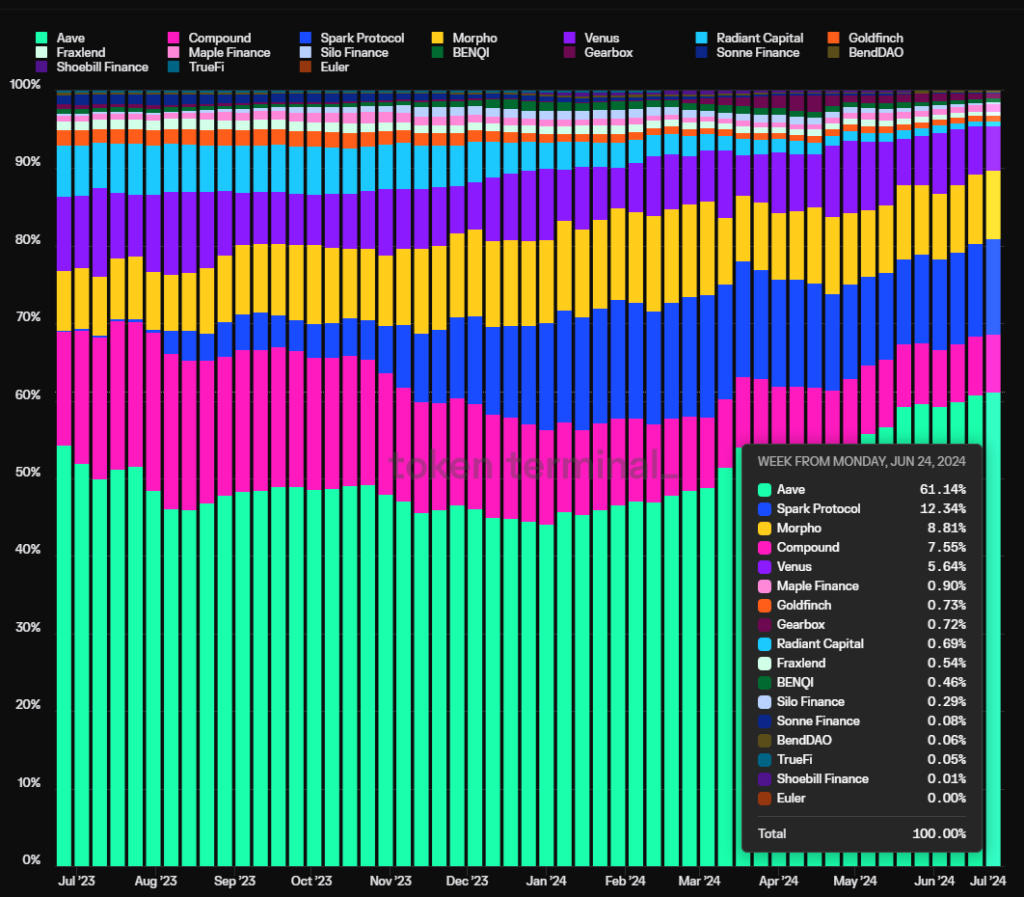

以下のグラフは、過去1年間の有効ローン規模におけるAaveの市場シェアを示しています。このシェアは過去6ヶ月間上昇を続け、現在は61.1%となっています。このグラフでは、AaveとCompoundでホストされているモルフォの収益最適化モジュールのローン量をダブルカウントしているため、実際にはさらに高くなっています。

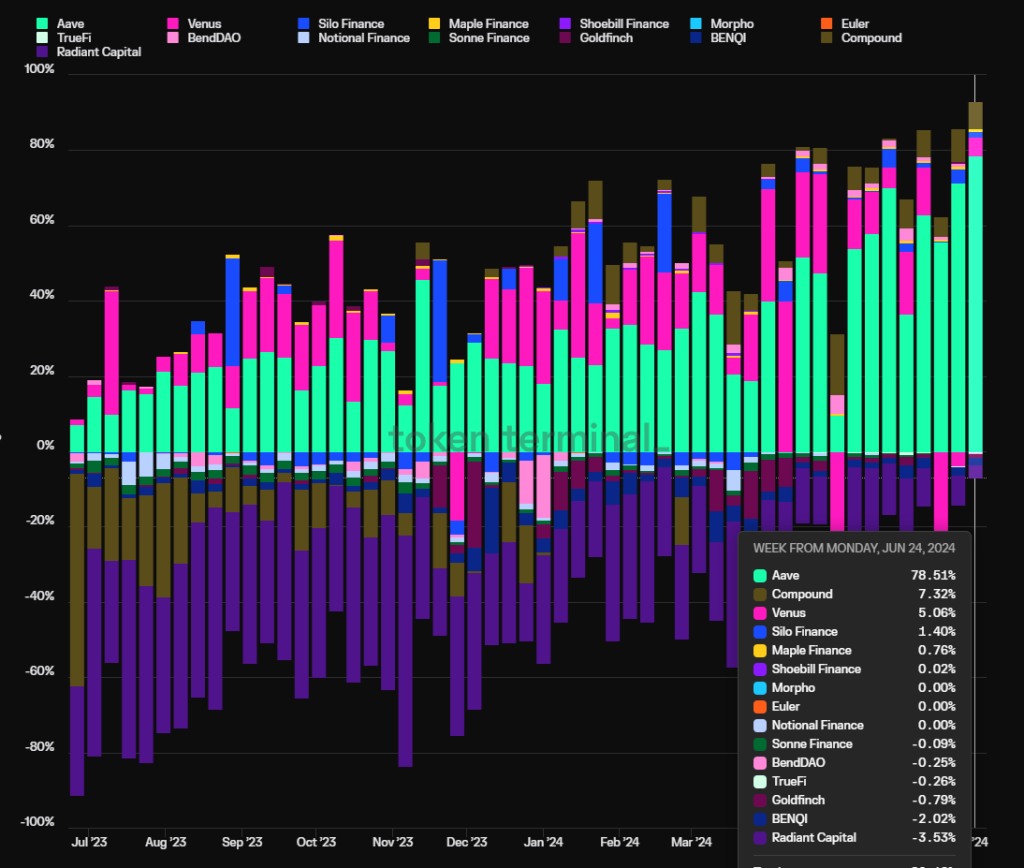

もう1つの重要な指標は、契約の収益性、つまり利益のレベルです。この論文では、利益=プロトコルの収益-トークンのインセンティブです。下のチャートでわかるように、Aaveの契約利益は他の融資契約から大きく離れており、トークン補助金によってビジネスを刺激するネズミ講モデルからかなり早い段階で離れています(下のチャートでは紫色の部分で表されるRadiant)。

1.2 堀

エイベの堀は、主に以下の4点に基づいている。しかし、Aaveは運営開始以来、スマートコントラクトレベルで一度もセキュリティインシデントを起こしていません。プラットフォームのリスクフリーで円滑な運営から蓄積されるセキュリティクレジットは、Defiユーザーが貸出プラットフォームを選択する際に考慮すべき最も好ましい要素であることが多く、特にAaveの長期ユーザーであるSun Yuchen氏のような資金量の多い巨大クジラのユーザーにとっては重要な要素である。

2.二国間ネットワーク効果:多くのインターネットプラットフォームと同様、Defiの貸出は典型的な二国間市場であり、預金と借入れの利用者が互いに需要と供給の役割を果たし、預金と融資の一方的な規模の拡大が相手側のビジネスの成長を刺激し、後発の競合他社が追いつくことを難しくしている。また、プラットフォーム全体の流動性が豊富であればあるほど、預金側と融資側の流動性の出入りがスムーズになり、大資本ユーザーに好まれやすくなり、プラットフォーム事業の成長を刺激する。

3.優れたDAO管理:AaveプロトコルはDAOベースの管理を完全に実装しており、チーム中心の管理モデルと比較して、DAOベースの管理は情報開示が充実しており、重要な決定についてコミュニティで十分に議論されています。さらに、Aave DAOのコミュニティには、ヘッドVC、大学ブロックチェーンクラブ、マーケットメーカー、リスク管理サービスプロバイダー、サードパーティ開発チーム、金融コンサルティングチームなど、ガバナンスレベルの高いプロフェッショナルな組織群が活動しており、ガバナンスにより積極的に参加できる豊富で多様なソースがある。プロジェクトの運用成果という点では、Aaveはピアツーピアレンディングサービスの後発組として、商品開発と資産拡大において成長と安全性のより良いバランスを達成し、DAOのガバナンスが重要な役割を果たしたプロセスである兄貴分のCompoundを上回った。

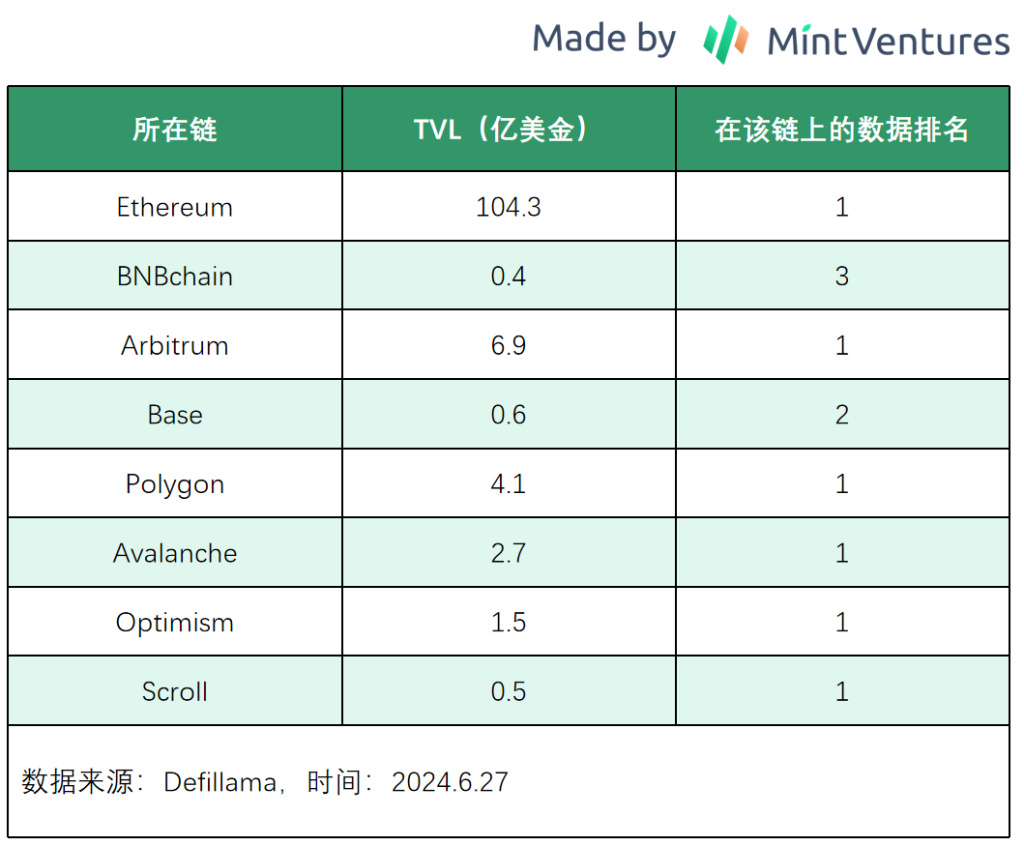

4.マルチチェーン生態占拠:AaveはほぼすべてのEVM L1L2に導入されており、TVLは基本的に各チェーンの先頭の位置にある。開発中のAaveのV4バージョンでは、マルチチェーン流動性タンデムを実現し、クロスチェーン流動性の優位性はより明白になるだろう。

EVMパブリックチェーンに加えて、AaveはSolanaとAptosも評価しており、将来的にネットワークに展開する可能性があります。

1.3バリュエーションレベル

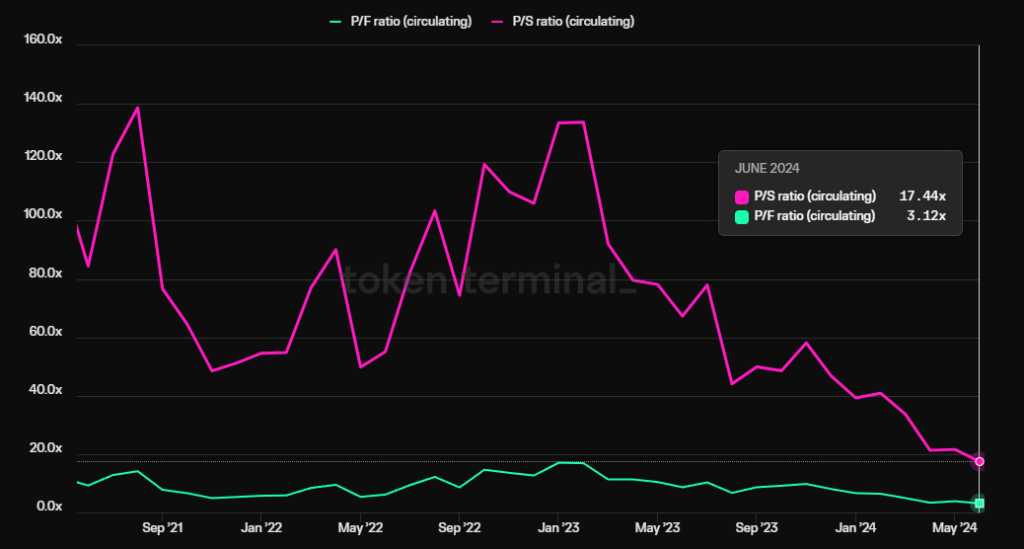

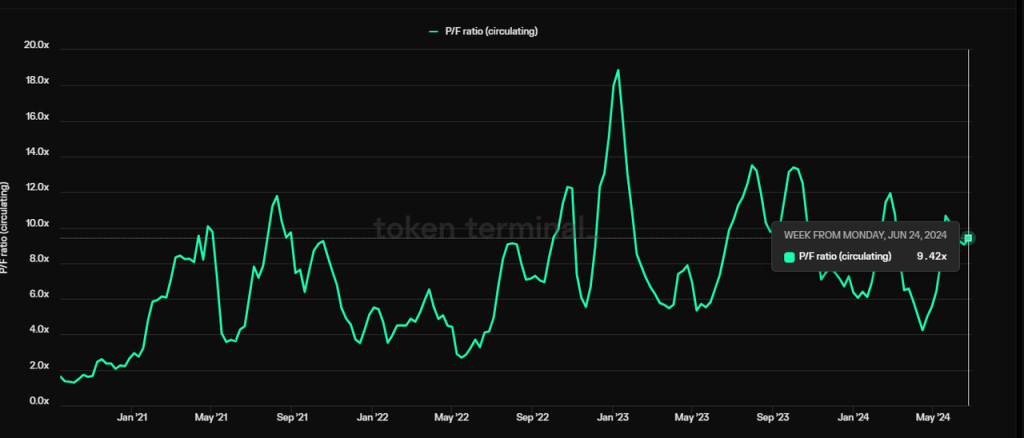

Tokenterminalのデータによると、AaveのPS(契約収入に対する発行済み時価総額の比率)とPF(契約手数料に対する発行済み時価総額の比率)は、契約手数料と収入の継続的な反発と、依然として低水準で推移しているコイン価格により、いずれも過去最低を更新しており、PSは17.44倍、PFは3.1倍です。

1.4 リスクと課題

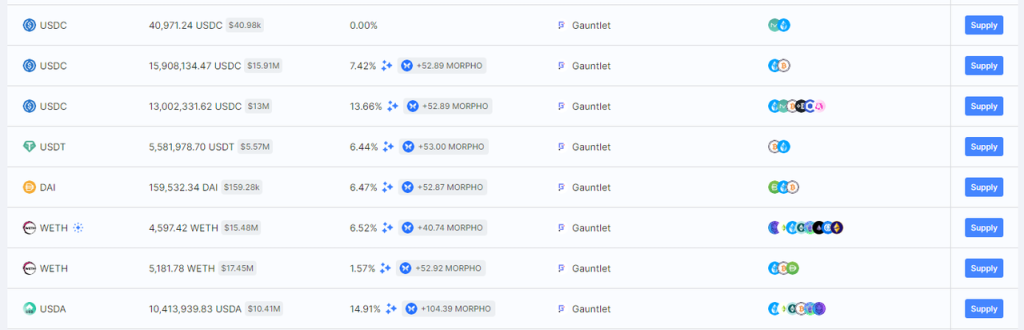

融資市場におけるAaveのシェアが上昇を続ける一方で、注目に値する新たな競争相手はMorpho Blueだ。モルフォ・ブルーは、貸出マーケットプレイスの構築に関心を持つサードパーティ向けに、モジュール式のプロトコルを提供しており、さまざまな担保、借入資産、予測因子、リスクパラメータから自由に選択することで、カスタマイズした貸出マーケットプレイスを構築することができます。

このモジュール式アプローチにより、より多くの市場参加者が融資分野に参入し、融資サービスを提供し始めることができるようになった。例えば、Aaveの一時的なリスクプロバイダーであったGaunletは、Aaveとのサービス関係を解消して、Morpho blueで独自の融資マーケットプレイスを立ち上げることを好んだ。

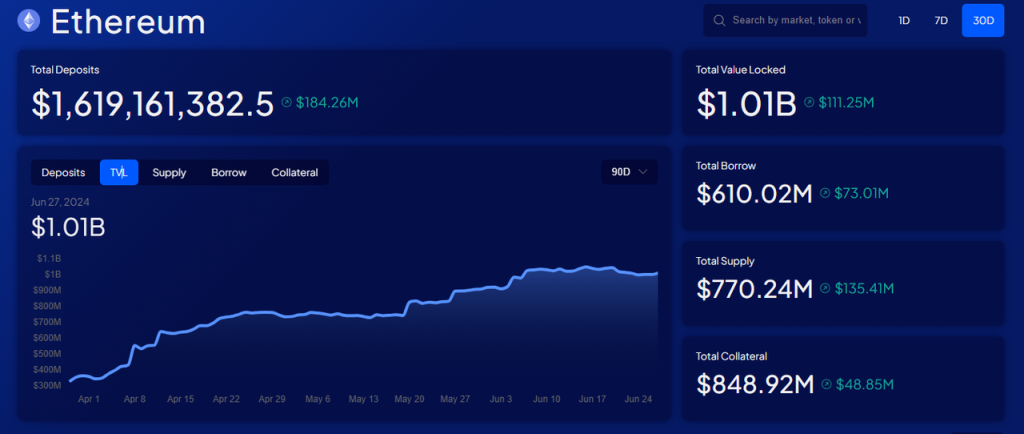

Baseの成長速度はさらに速く、AaveのTVLがBaseで約5,900万ドルであるのに対し、TVLはローンチから2ヶ月足らずで2,700万ドルに達しました。

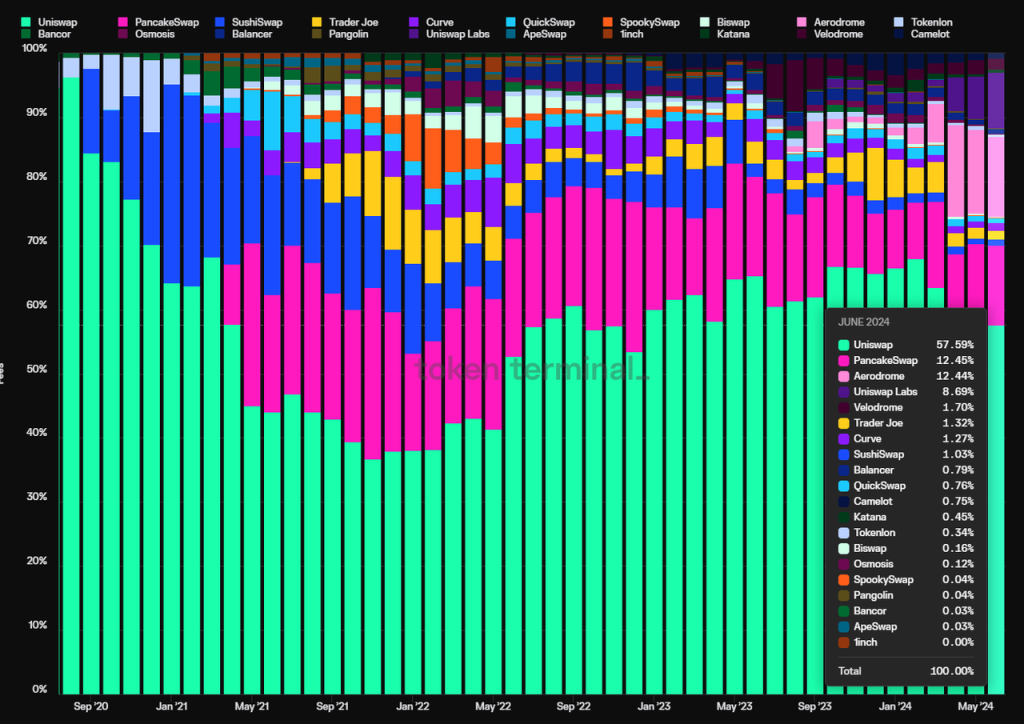

UniswapとRaydiumは、EvmのエコシステムとSolanaのエコシステムに分かれています。Ether陣営のEvmエコシステムとSolanaエコシステムです。Uniswapは2018年にメインEtherネットワークにデプロイされたV1バージョンをローンチしましたが、Uniswapを本当に炎上させたのは2020年5月にライブになったV2バージョンでした。Raydiumは2021年にSolanaでライブになりました。

UniswapとRaydiumはEther陣営で最も人気のある2つのDexです。

私がDexsトラックで2つの異なるターゲットを推奨している理由は、現時点でWeb3最大のユーザーベースを持つ2つのエコシステム、パブリックチェーンの王様であるEtherを中心に構築されているEvmと、最も急成長しているエコシステムであるSolanaに属しており、どちらのプロジェクトにもそれぞれの強みと問題があるからです。この2つのプロジェクトを別々に見てみよう。

2.1Uniswap

2.1.1ビジネス

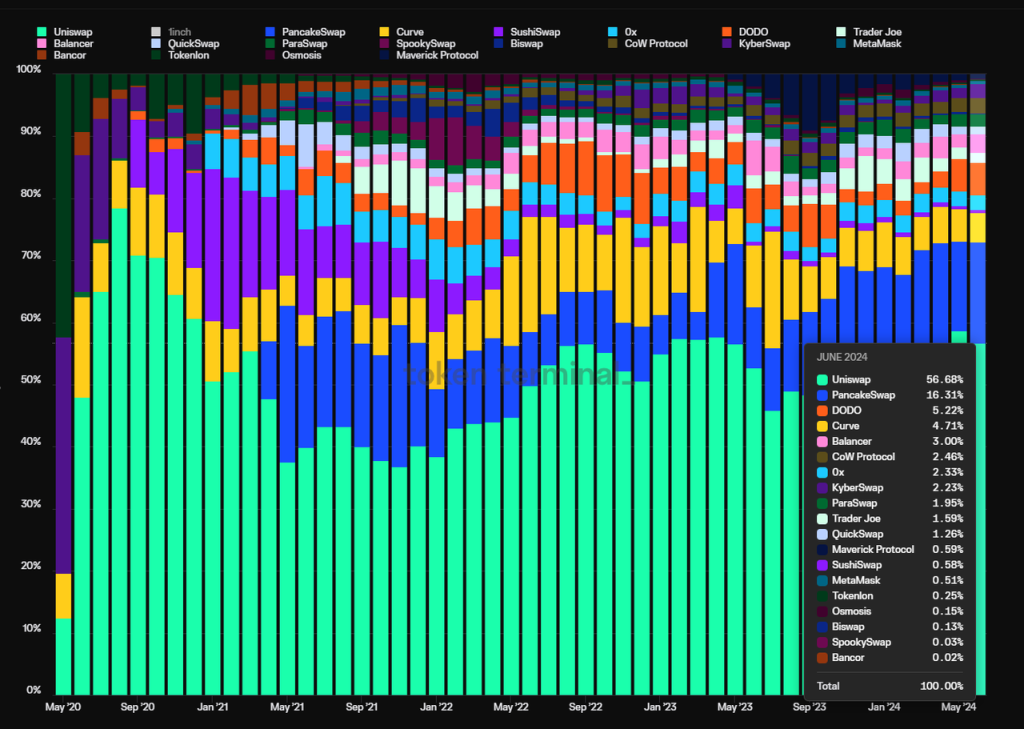

Uniswapは、V2のローンチ以来、取引量においてEtherメインネットおよびほとんどのEVMチェーンで最大のDexとなっています。 ビジネス面で重視している主な指標は2つあり、取引量と手数料です。.

以下のグラフは、Uniswap V2バージョンが稼動してからの月間Dex取引量シェアです(EVMチェーン以外のDex取引量は含まれていません):

バージョンV2が稼動した2020年5月から現在に至るまで、ユニスワップの市場シェアは底を打っています。の市場シェアは、2020年8月の最高78.4%から2021年11月のDexs戦争のピーク時の36.8%を底に、現在は56.7%となっており、過酷な競争を勝ち抜いてきたと言える。

Uniswapの取引手数料の市場シェアも同じ傾向を示しており、その市場シェアは2021年11月(36.7%)を底に、その後再び上昇し、現在は57.6%となっている。57.6%となっている。

さらに注目に値するのは、Uniswapは2020年(Ether Main)と2022年後半(OP Main)の数カ月という短い間、自身の流動性へのトークン補助金以外、流動性にインセンティブを与えていないのに対し、ほとんどのDexは現在まで流動性への補助金を中止していないことです。

下のグラフは、主要なDexの月末のインセンティブ額の割合を示しており、Sushiswap、Curve、Pancakeswap、そしてBaseの現在のve(3,3)プロジェクトであるAerodromeは、同じ期間中、一時はすべて最大の補助金プロジェクトでしたが、どれもUniswapよりも高いシェアを争っていなかったことがわかります。

しかし、Uniswapの最も批判されている側面の1つは、支出を奨励するトークンがないにもかかわらず、トークンにも同様に捕捉する価値がなく、これまでのところプロトコルには手数料をオンにするスイッチがないという事実です。

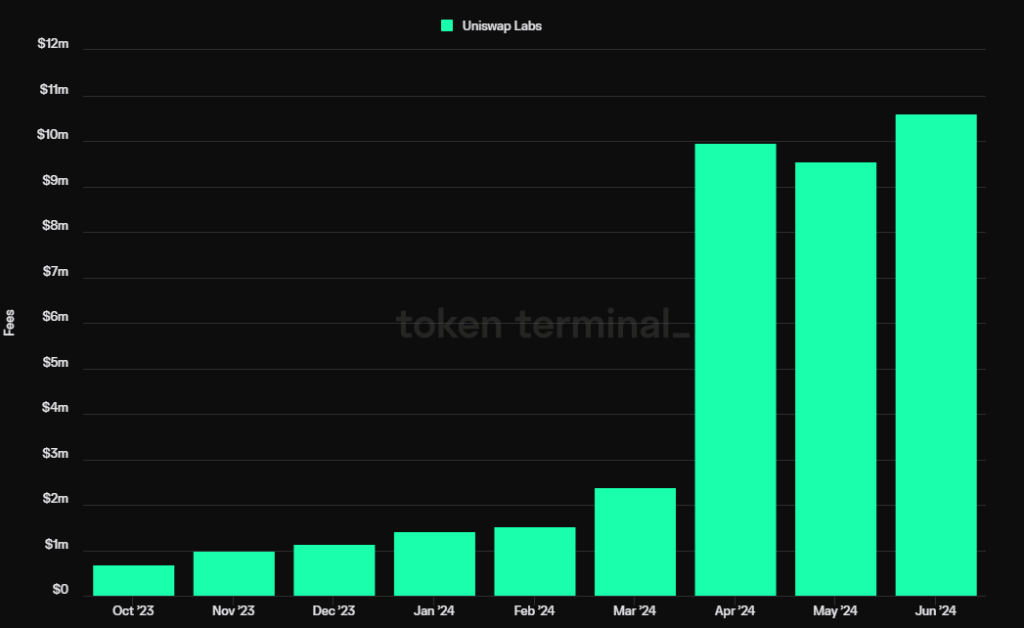

しかし、2024年2月末に、Uniswapの開発者であるエリン・コーエン氏(財団のガバナンス責任者)は、Uniswapプロトコルをアップグレードして、その手数料メカニズムが、トークンをオーソライズしてホストしたUNIトークン保有者に報いるようにするという提案をコミュニティで発表し、コミュニティレベルで多くの議論が巻き起こり、その後の公式投票は当初5月31日に予定されていました。この提案はコミュニティレベルで多くの議論を巻き起こし、正式な投票は5月31日に予定されていたが、まだ遅れており、まだ行われていない。それにもかかわらず、Uniswapプロトコルは手数料を開放し、Uniトークンに権限を与えるための第一歩を踏み出し、アップグレードされるコントラクトが開発され、監査されたため、Uniswapは当分の間、プロトコルとは別の収益源を持つことになります。

さらに、Uniswap labsは実際に、公式のUniswapウェブフロントエンドとUniswapウォレットで取引する人に対し、2023年10月にも、取引額の0.15%のレートで、コインETH、USDC、WETH、USDT、DAI、WBTC、agEUR、GUSD、LUSD、EUROC、XSGDだが、ステーブルコイン取引とWETHETHスワップは課金されない。

そして、Uniswapフロントエンドに課金するだけで、UniswapラボはWeb3スペース全体で最も高給なチームの1つになりました。

Uniswapのプロトコルレイヤーの料金がオンになると、2024年上半期の年換算料金で、Uniswapの年換算料金は約11億3000万ドルになることが考えられます。

さらに、今年の下半期には、UniswapのUniswap XとV4が発売され、取引量と取引手数料の面で、市場シェアがさらに拡大すると予想されます。

2.1.2.堀

Uniswapの堀は、主に3つの要因からきている。

1.ユーザーの習慣:昨年のUniswapのフロントエンド課金イニシアチブの開始当初、多くの人が良いアイデアではないと考え、すぐにユーザーの取引行動はUniswapのフロントエンドから1inchのような取引アグリゲーターに切り替わった。追加取引手数料の支払いを避けるためだ。しかし、フロントエンドからの収益は、フロントエンドがオンになって以来一貫して上昇しており、プロトコル全体のUniswapの手数料の伸びを上回ってさえいる。

このデータは、Uniswapを証明するユーザーの習慣の力を強く示すもので、多くのユーザーが0.15%の取引手数料の出費を気にせず、代わりに取引習慣を維持することを選択しています。

2.二国間ネットワーク効果:取引プラットフォームとしてのユニスワップは、典型的な二国間市場であり、そのビジネスモデルの「二国間」の側面を理解する一つの方法は、市場の両側が買い手(トレーダー)とマーケットメーカー(LP)であり、取引が活発であればあるほど、LPは互いに流動性を提供し合う傾向があるということです。取引が活発になればなるほど、LPは流動性を提供しに行き、お互いを強化する傾向があります。バイラテラリズムのもう一つの見方は、市場の片側がトレーダーで、もう片側がトークンの初期流動性を配備するプロジェク トオーナーであるということです。プロジェクト・サイドのこのような行動は、取引時のユーザーの習慣的行動、つまり新しいトークンはユニスワップ取引に優先されるという行動をさらに強化し、お互いの習慣的行動、つまり新しいトークンはユニスワップ取引に優先されるという行動をさらに強化します。ユニスワップ取引は、相互強化の二国間市場の「プロジェクト・サイド」と「取引ユーザー」を形成する。

3.マルチチェーン展開:Aaveと同様、Uniswapはマルチチェーン展開にかなり積極的で、取引量の多いEVMチェーンにUniswapが存在し、その取引量は基本的にチェーンのDexランキングの上位にあります。

これに続き、Uniswap Xが稼動した際には、マルチチェーン取引のサポートにより、マルチチェーンの流動性におけるUniswapの複合的な優位性はさらに増幅されるでしょう。

2.1.3バリュエーション

私たちは、Uniswapの時価総額と年換算手数料の比率(PF)を主なバリュエーション基準としていますが、UNIトークンの現在のバリュエーションは歴史的に高いパーセンタイルの範囲にあることがわかります。

時価総額レベルで見ると、ユニスワップは現在、流通時価総額が60億ドル近く、完全希薄化時価総額がなんと93億ドルで、これもそれほど低くはありません。

2.1.4リスクと課題

政策リスク:今年4月、ユニスワップはSECからウェルズ通知を受け取りました。これは、その後のユニスワップに対するSECの強制措置を示唆するものでした。もちろん、FIT21法の段階的な進展に伴い、ユニスワップのような後続のDefiプロジェクトは、より透明で予測可能な規制の枠組みを受けることが期待されるが、法案が採決され、着地するまでにはまだ長い時間がかかることを考えると、SECからの訴訟は、中期的にはプロジェクトの事業とトークン価格を圧迫するだろう。

生態学的位置:Dexは流動性の基礎層であり、以前はその上流はトランザクションアグリゲーターであり、1inch、Cowswap、Paraswapなどのトランザクションアグリゲーターは、ユーザーにチェーン全体の流動性比較を提供し、最適なトランザクションパスを見つけることができます。業界の発展に伴い、取引機能を内蔵したウォレットはより上流のインフラとなり、将来的にはインテンションモデルが導入されることで、Dexは基礎となる流動性の供給源として、ユーザーの全く気づかない層となり、Uniswapを直接利用するユーザーの習慣をさらに解消し、完全な「価格比較モデル」に入る可能性がある。これにより、Uniswapを直接利用する習慣がさらになくなり、完全な「価格比較モード」に移行する可能性がある。Uniswapはこのことを認識し、Uniswapウォレットを普及させ、Uniswap Xをトランザクションのアグリゲーションレイヤーにリリースするなど、エコシステムの上流に移動し、生態系の地位を向上させるために努力している。

2.2.1ビジネスの状況

レイディウムの取引量、手数料にも焦点を当てますが、レイディウムがユニスワップより優れている点は、非常に早くからプロトコルの課金を始めており、プロトコルのキャッシュフローが非常に良いことです。を重要な項目として見ています。

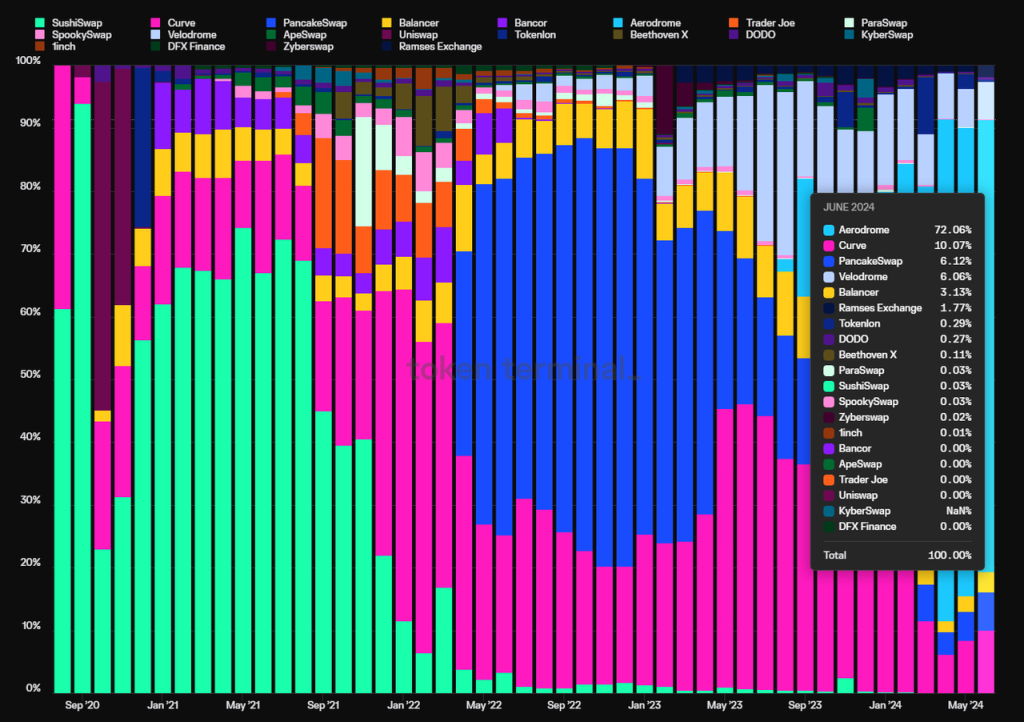

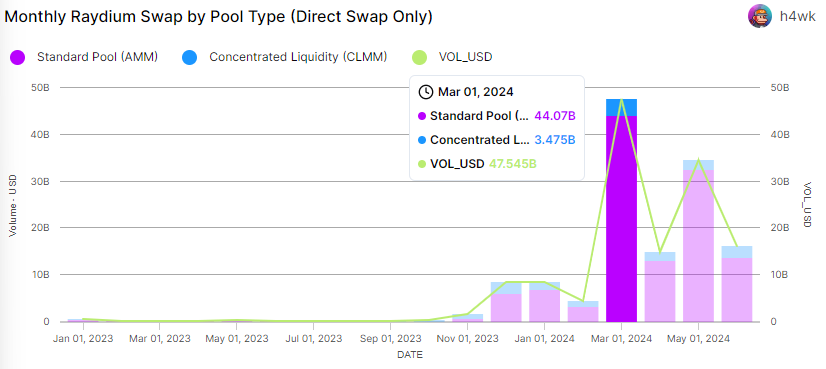

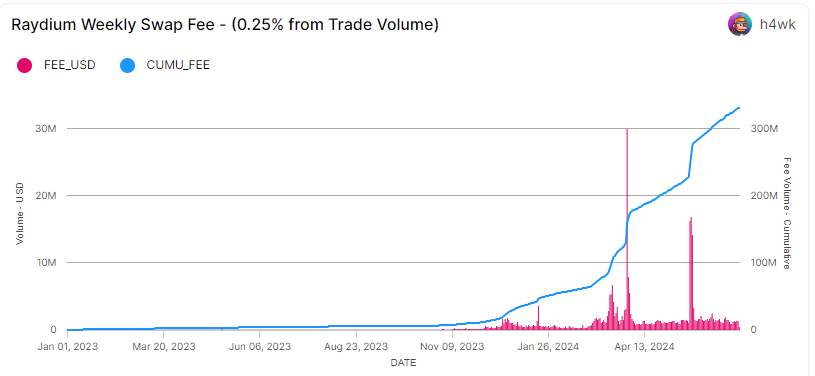

まず、Raydiumの取引量を見てみましょう。この取引量は、現在のSolanaエコシステムのブームのおかげで昨年10月から急増しており、3月の取引量は475億ドルで、同月のUniswapの取引量の約52.7%でした。

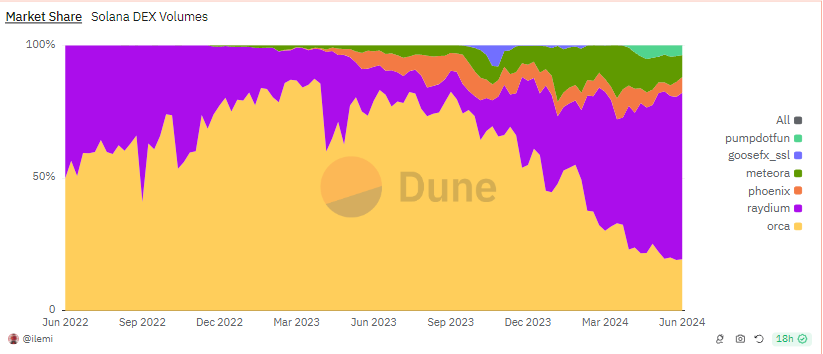

市場シェアで見ると、レイディウムのソラナチェーンでの取引シェアは昨年9月以来上昇を続けており、現在ではソラナエコシステムの取引量の62.8%を占めています。UniswapのEtherエコシステムにおける地位を凌駕している。

そしてレイディウムの市場シェアは、現在の強気サイクルから今日まで続いているミーム傾向のおかげで、不況期の10%未満から今日の60%以上へとトレンドに逆らっています。レイディウムは、標準的なAMMに分類される2種類の流動性プールを同時に使用しています。前者はUni V2に似ており、流動性が均等に分散され、ボラティリティの高い資産に適しています。後者はV3の集中流動性プールに似ており、流動性プロバイダーは流動性の間隔をカスタマイズすることができ、より柔軟ですが、より複雑でもあります。

一方、Raydiumの競合であるOrcaは、Uni V3タイプの集中流動性プールモデルを完全に採用することを選択しました。Raydiumの標準的なAMMモデルは、毎日大量に流動性を生産し、割り当てる必要があるミームプロジェクターにとってより適しており、Raydiumはミームのようなトークンの流動性の場として選ばれています。

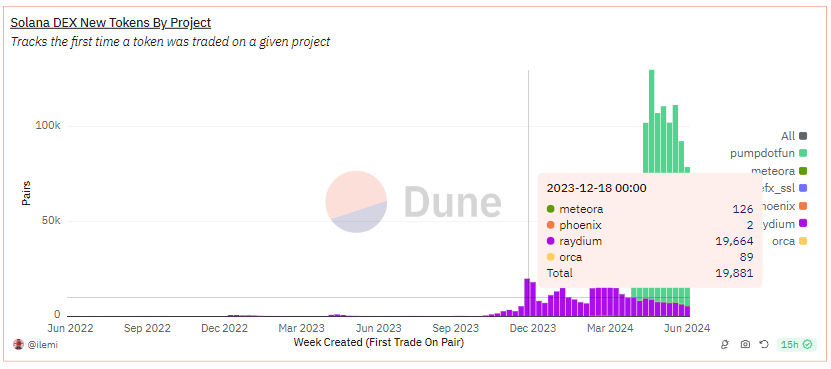

そしてSolanaは、この強気相場のラウンドで最大のMemeインキュベーターとして、今年11月以来、毎日何百、何万もの新しいMemeが生まれており、Memeはまた、このラウンドのSolanaの生態学的繁栄の中核的な原動力であり、Raydiumのビジネスが飛躍するための燃料となっています。

上のチャートからわかるように、レイディウムは'23年12月の1週間に19,664の新しいトークンを追加しました。理論的には、オルカの集中流動性メカニズムには、従来のAMMと同様の効果を得るために、流動性を「フルスコープ配分」するオプションがあるのと同じくらい簡単ですが、それでもレイディウムの標準プールほど単純明快ではありません。

実際、Raydiumの取引量データはこれを裏付けており、取引量の94.3%は標準プールからのもので、この取引量の大部分はMemeのようなトークンによってもたらされています。

さらに、RaydiumはUniswapと同じように、プロジェクトオーナーとユーザーのための二者間マーケットプレイスとして機能しています。Raydiumに個人投資家が多ければ多いほど、MemeプロジェクトオーナーはRaydiumに初期流動性を置きに来る傾向が強くなります。レイディウムとオルカの間のギャップをさらに広げる自己強化サイクルです。

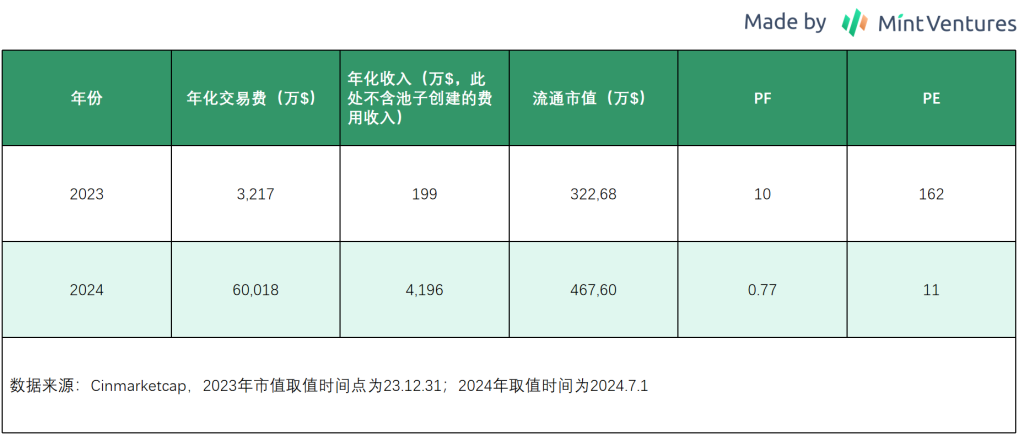

取引手数料に関して、レイディウムは2024年上半期に約3億ドルを生み出しましたが、これは2023年全体のレイディウムの取引手数料の9.3倍に相当します。

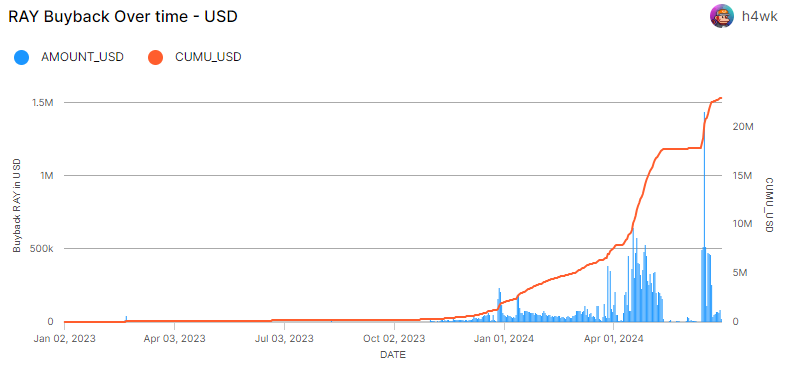

Raydium's standard AMM pool fee rate is 0.25% of the transaction volume, which 0.22% goes to the LP and 0.03% used to repurchase the protocol token Ray、0.05%、0.01%に自由に設定できるのに対し、LPは取引手数料の84%を受け取り、残りの16%のうち12%はRayの買い戻しに使われ、4%は国庫に預けられます。

Raydium が2024年上半期に合意したレイの買い戻しによる収益は約2,098万ドルで、これはレイが2023年通年に合意した買い戻し額の10.5倍に相当する額です。

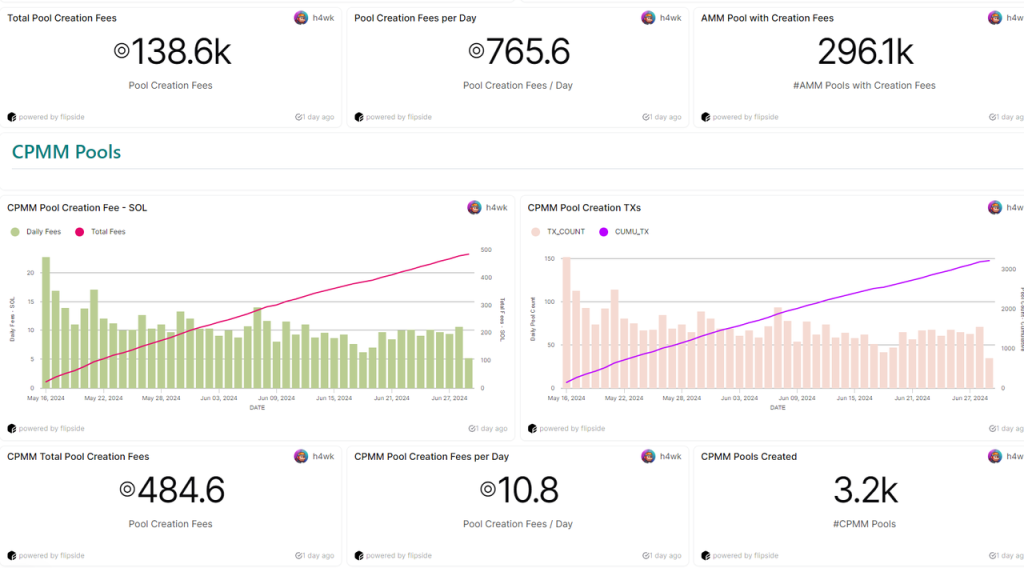

レイディウムは、手数料部分の収益に加えて、新しいプールの作成にも手数料を請求しており、現在、AMM標準プールに基づくプールの作成には0.4ソル、CPMMプールの作成には0.15ソルを請求しており、レイディウムは現在、プール作成のために1日平均775ソル(価格6.30ソルで約10万8000米ドル)を受け取っています。ただし、この手数料はしかし、この手数料は国庫に入るわけでも、レイの買い戻しに入るわけでもなく、むしろプロトコルの開発と維持に使われるため、チームの収入と解釈することができる。

ほとんどのDexと同様に、Raydiumは現在もDexの流動性にインセンティブを与えています。の公式リクイディティ・インターフェイスを見ることができます。

Raydium による現在の流動性のインセンティブによると、主にRayトークンで、週に約48,000ドル相当のインセンティブ支出があります。この金額は、現在のプロトコルの収益である1週間あたり約80万ドル(プールの作成による収益を含まない)よりもはるかに少なく、プロトコルはプラスのキャッシュフロー状態にあります。

2.2.2堀

Raydiumは現在、Solanaの市場で最も取引されているDexであり、競合他社に対する主な利点は、トレーダー側とLP側の相互強化、プロジェクト側と取引ユーザー側の相互強化のおかげで、現段階ではUniswapと同様の二者間ネットワーク効果から来ています。このネットワーク効果は、ミーム資産クラスで特に顕著である。

2.2.3バリュエーション

23年前以前の過去のデータがないため、レイディウムの今年上半期のバリュエーションデータのみを使用し、2023年のそれと比較する。

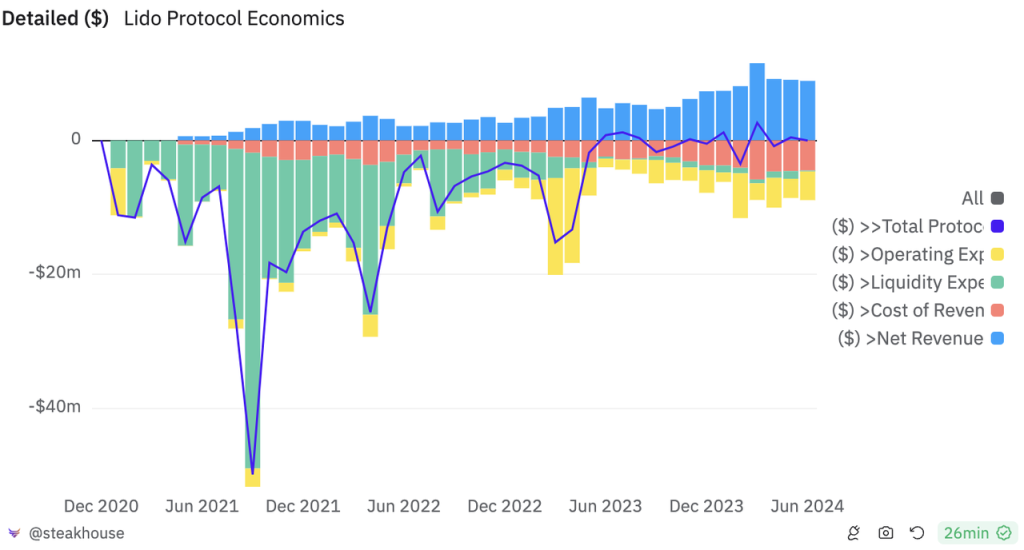

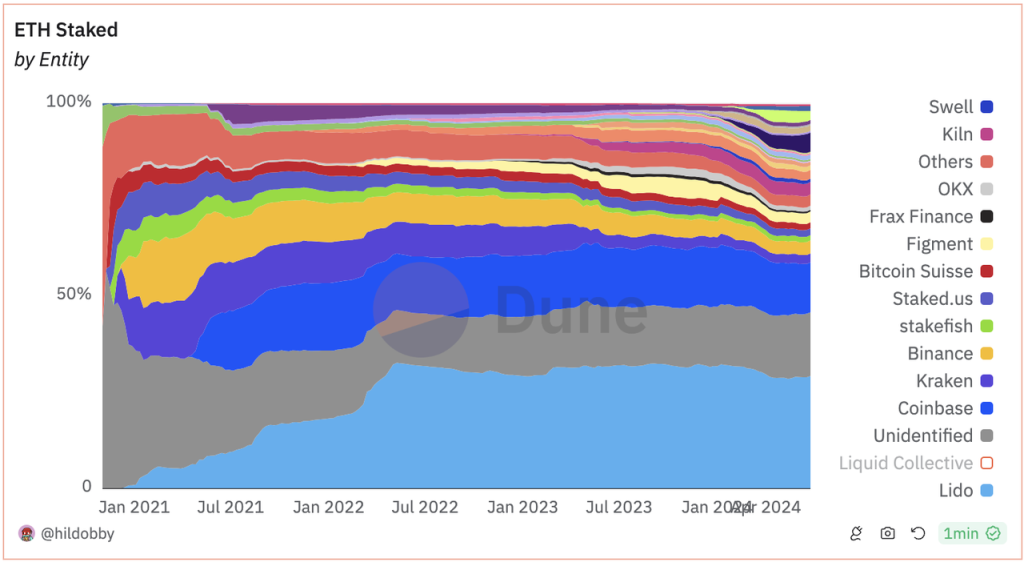

大規模な$LDOのインセンティブによって可能になった深いstETH-ETHの流動性と、2021年4月のパラダイムやドラゴンフライなどからの投資に支えられ、リドは2021年末までに、当時の主要な競争相手であった中央銀行を上回りました。当時の主な競争相手であった中央集権的な取引所(KrakenとCoinbase)を上回り、イーサプレッジサーキットのリーダーになりました。

しかしその後、「リドの支配がイーサリアムの分散化に影響を与えるかどうか」という議論が起こった。しかしその後、「リドの支配がイーサリアムの分散化に影響を与えるかどうか」という議論が起こり、2022年5月に32.6%の最高値を記録した後、リドの市場シェアは28%から32%の間で変動しており、単一の事業体の誓約シェアを33.3%以下に制限する必要性が出てきた。

リドのビジネスの堀には2つの主要なポイントがある:

長期的な市場リーダーシップからの安定した期待により、リドは巨大なクジラや機関がETH誓約に入る際の優先的な選択肢となっている。Sun Yuchen氏、自身のLSTを発行する前のMantle氏、そして多くの巨大クジラがLidoのユーザーです。

stETHの幅広いユースケースによるネットワーク効果。stETHは、2022年の時点でヘッドDeFiプロトコルに完全にサポートされており、それ以降に進化した新しいDeFiプロトコルは、stETHを引き付ける方法を見つけています(2023年に一時期話題になったLSTFiプロジェクトや、Pendle、様々なLRTプロジェクトなど)。stETHは、Etherネットワークの基礎となる収益資産として、より確固たる地位を築いています。

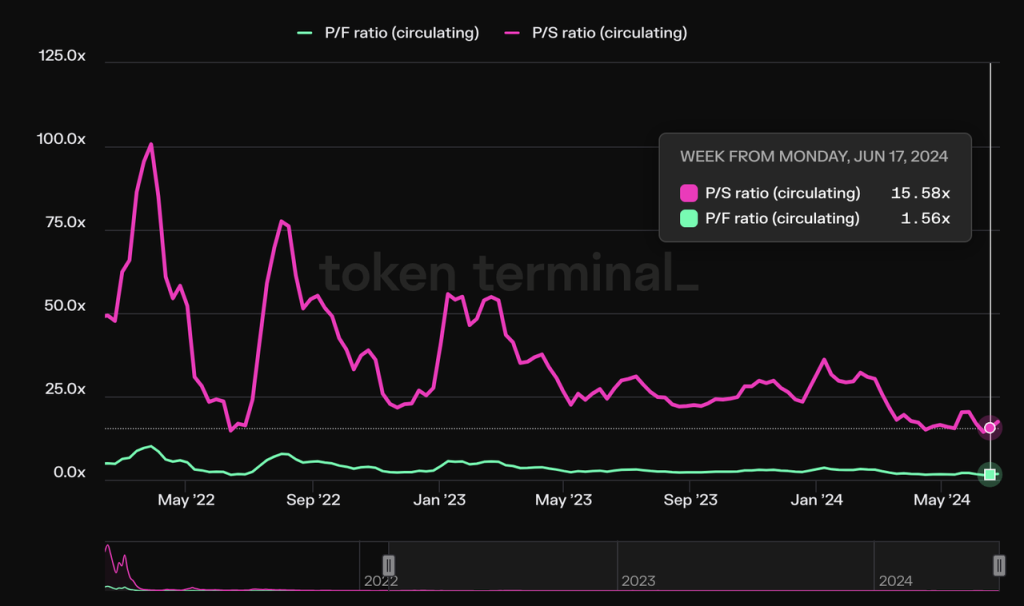

3.3評価水準

リドの市場シェアがわずかに低下しているにもかかわらず、リドのプレッジの規模は、ETH自体のプレッジ比率とともに上昇し続けています。評価指標では、リドのPSとPFはどちらも最近、過去最低を記録しています。

シャペラのアップグレードが成功したことで、市場におけるリドの地位は揺るぎないものとなり、「収益-トークン・インセンティブ」に対応する利益指標は以下のようになりました。収益-トークン・インセンティブ」の指標を反映する利益指標も好調で、昨年1年間の累積利益は3635万ドルでした。

これはまた、$LDO経済モデルの調整に対するコミュニティの期待に火をつけました。しかし、Lidoの事実上の舵取り役であるHasu氏は、コミュニティ金庫からの現在の収入では、長期的にLido DAOのすべての支出を維持することはできず、収入分配はLidoの現在の支出に比べて時期尚早であると、何度も述べています。

3.4リスクと課題

リドは以下のリスクと課題に直面しています:

新規参入企業との競争:Eigenlayerがリリースされて以来、リドの市場シェアは低下傾向にあります。傾向にあります。十分なトークン・マーケティング予算を持つ新規プロジェクトは、優位性を持ちながらも流動性が満タンに近いトークンを持つLidoの競争相手となるでしょう。

イーサリアム財団を含むイーサリアムコミュニティの一部のメンバーによる、Lidoの誓約市場のシェアが高すぎるという長年の疑問は、Vitalik氏による特別記事で取り上げられ、この問題について議論し、さまざまな解決策を整理していますが、記事の中で解決策に対する明確な好みを表明しているわけではありません

SECの決定は、次のようなものでした。2024年6月28日のConsensysに対する訴状で、SECはLSTを証券と明確に定義し、ユーザーによるstETHの鋳造・購入行為は「SECに登録されていない証券のLidoによる発行・販売」であり、ConsensysはユーザーにETHをLidoに担保提供するサービスを提供していたため、「SECに登録されていない証券の発行・販売をしていた疑いがある」とした。コンセンシスはまた、リドにETHを誓約する機能をユーザーに提供したことで、「SECに登録されていない証券を発行・販売」した疑いもかけられている。

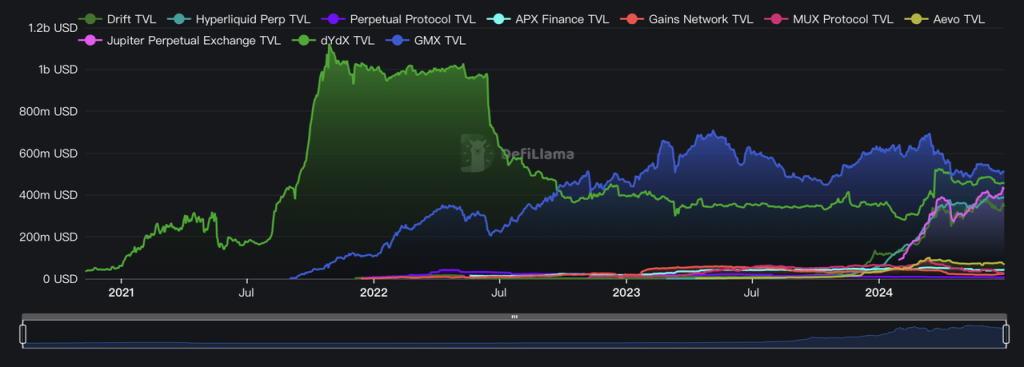

GMXは、2021年9月にArbitrumで、2022年1月にAvalancheで稼働する永久契約取引プラットフォームで、二者間市場として運営されています;一方は流動性プロバイダーで、トレーダーに資産の流動性を提供し、トレーダーの取引相手となる。

ビジネスモデルとしては、トレーダーに請求される0.05~0.1%の取引手数料と、資金調達や借り入れの手数料がGMXの収益を構成しており、全収益の70%を流動性プロバイダーに、残りの30%をGMXの質権者に割り当てている。

4.1ビジネスの状況

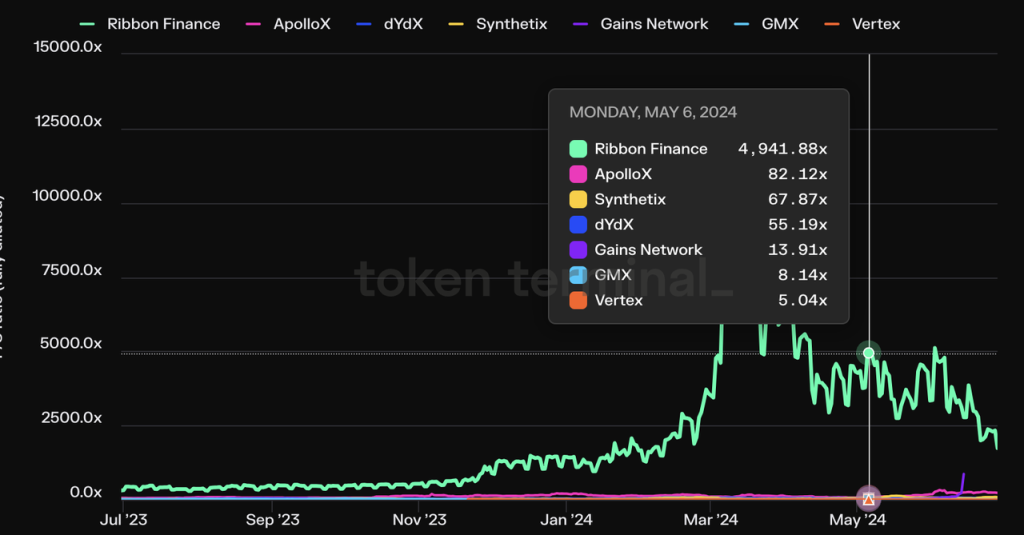

永続契約取引プラットフォーム空間では、明るいカード(Aevo、Hyperliquid、Synfutures、Driftなど)で示されるように、遡及的なエアドロップを行う新しいプロジェクトが頻繁にあり、古いプロジェクト(dYdXなど)には同様の取引マイニングのインセンティブが蔓延しています。例:dYdX、Vertex、RabbitX)であり、取引量データはあまり代表的ではありません。GMXと競合他社のデータを水平的に比較するために、TVL、PS、および利益の指標を選びます。

GMXは現在、TVLで群を抜いていますが、ベテラン派生プロトコルのdYdX、Solanaの巨大なトラフィックポータルの頂点に位置するJupiter Perp、そしてまだリリースされていないHyperliquidも同じレベルにあります。

PS指標から見ると、コイン発行のうち、永久契約取引が主な事業で、1日の平均取引高は3,000万ドルを超えています。プロジェクトの中では、GMXのPS指標は低く、バーテックスより高いだけで、マイニング取引のインセンティブはまだ高い。

私見では、コテージコインがすべて下落した後、BTCが新高値をつけたという特異な市場背景の中で、デフィ・セクター、特にその中のヘッドプロジェクトは、その誕生以来最高のレイアウトの瞬間を迎えたのかもしれない。

JinseFinanceイーサETFが承認されたにもかかわらず、他のコテージコインETFが近いうちに大きな承認を受ける可能性は極めて低い。

JinseFinance10Xリサーチ社はニュースレターでこの点について詳しく述べている。

JinseFinance今後6ヶ月の間に、200億ドルのトレントの巻き戻しが行われ、毎月60億ドル近いトークンが新たに発行される。

JinseFinance暗号通貨市場のアナリストは、トレントの減少は、最近の大量のスポットビットコインETFファンドの流出に関連している可能性があると考えている。

JinseFinance過去4ヶ月の "ショック "の後、コテージ市場は投資家にとって "いくつかのチャンス "をもたらすかもしれない。

JinseFinanceETFの通過は、お気に入りのトレントにとってどのような意味を持つのでしょうか?いくつかのトレントは明らかに恩恵を受けるでしょうが、いくつかのトレント(Solanaなど)は被害を受けるかもしれません。

JinseFinanceアナリストは、ビットコインの支配的なチャートの横方向の動きは、全体のコテージコインの季節をキックオフすることができる反転の信号である可能性があると述べている。

JinseFinanceブロックチェーン・ベースのプラットフォームであるニフティ・ゲートウェイは、アートと暗号通貨を結びつける。2018年に設立され、"ニフティ "として知られるユニークなデジタル資産の作成と取引を可能にしている。OzunaのようなアーティストとのコラボレーションやUS銀行とのパートナーシップは、アートと金融業界を再形成する可能性を裏付けている。

Sanya

SanyaFTXがより広い世界にどれだけ埋め込まれているかは誇張するのは難しい.それは、崩壊への反応の一部を促進する可能性があります。

Coindesk

Coindesk