IOSG| BTC-LST 생태계의 초기 탐색

커스터디 리스크, 삭감 리스크, 유동성 리스크는 BTC LST 환경의 주요 관심사입니다.

JinseFinance

JinseFinance

저자: 잭 포코니, Vernacular Blockchain 편집

요약

2024년 현재 50일 이상이 지난 현재, 온체인 자산 증권화의 시가총액이 기록적인 수치를 보였고, 일부 주요 레이어 1과 레이어 2에서 DeFi에 참여하는 주소 수가 2년 만에 최고치를 기록했으며, 이더의 레이어 2 생태계는 꾸준히 활성화되고 있습니다. 이 보고서에서는 온체인 데이터의 렌즈를 통해 업계에서 전개되고 있는 몇 가지 주요 트렌드를 조명합니다.

주요 내용

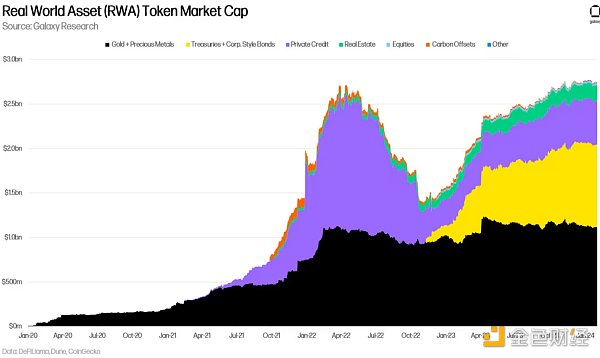

2월 2일, 총 RWA 토큰 시가총액은 약 27억 7400만 달러로 사상 최고치를 기록했고, 토큰화된 금융 자산 시장(예: 국채 및 채권, 개인 신용 및 부동산)도 2월 8일에 16억 1,400만 달러로 최고치를 기록했습니다. RWA 토큰 시가총액의 이러한 이정표에도 불구하고, 암호화폐 기반 자산은 디파이의 주요 영역에서 시장 점유율을 높여가고 있습니다.

주요 레이어 1과 레이어 2에서 DeFi와 상호작용하는 주소의 수는 2년 만에 최고치인 445,000개에 육박하고 있습니다. 탈중앙화 트레이딩 플랫폼은 사용자가 탈중앙화 금융을 처음 사용할 때 가장 많이 사용하는 탈중앙화 금융 앱 중 하나입니다.

이더리움 생태계(레이어 1과 주로 레이어 2)에서 일일 활성 주소 수는 사상 최고치를 기록 중이며 일일 트랜잭션 수도 계속 증가하고 있습니다. 레이어 2 또한 지난 한 달 동안 상당한 수익 성장을 보였습니다.

토큰화된 실물자산(RWA)의 시장 가치는 2024년 2월 2일 27억 7400만 달러로 사상 최고치를 경신했습니다. 특히 국채 및 기타 채권, 개인 신용, 부동산을 포함한 금융 자산도 2024년 2월 8일에 16억 1,400만 달러로 사상 최고치를 기록했습니다. 이 값은 온도의 OUSG, 테더의 XAUT와 같이 퍼블릭 블록체인에서 RWA 토큰 자체의 가치만 고려한 것이며, ONDO, CFG와 같은 스테이블코인이나 발행자 토큰은 포함되지 않았습니다. 2024년 2월 26일 기준 금융자산 RWA에서 국채/채권이 차지하는 비중은 다음과 같습니다. 58.1%로 사상 최고치 대비 약 110bp 하락했습니다.

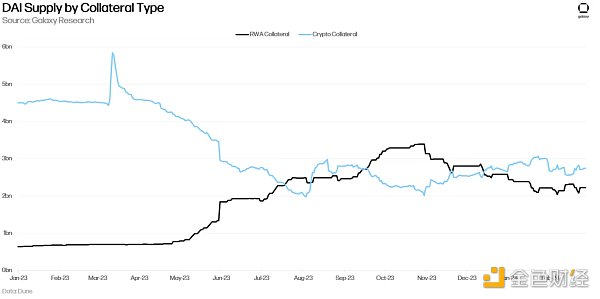

RWA 토큰의 시장 가치가 온체인에서 사상 최고치를 기록했음에도 불구하고, 온체인 상품에서 RWA의 지배력과 사용은 줄어들고 있습니다. 이는 DAI의 담보에서 가장 잘 드러나는데, 2023년 10월 말 이후 RWA 사용량은 꾸준히 감소하고 있습니다. 이는 RWA보다 암호화폐 네이티브 자산을 온체인에서 사용하는 것을 선호한다는 것을 보여주는 주요 신호이며, 이는 암호화폐에 대한 수요도 증가시키고 있습니다. 최근 LST 기반 스테이블코인의 성장은 이러한 견해를 더욱 강화하며 이러한 추세가 강력하다는 것을 시사합니다.

또한, 암호화폐 네이티브 자산의 생산성은 일부 측면에서 RWA의 생산성을 능가했습니다. 저희는 12월 1일 뉴스레터에서 메이커와 다이의 예시처럼 암호화폐 모기지의 안정화율이 RWA의 안정화율보다 높다는 점을 언급했습니다. 이러한 역학 관계는 여전히 존재하며, 메이커다오가 온체인 금고의 특정 담보물에 대한 안정화 금리를 인상하기로 결정한 이후 더욱 뚜렷해졌습니다.

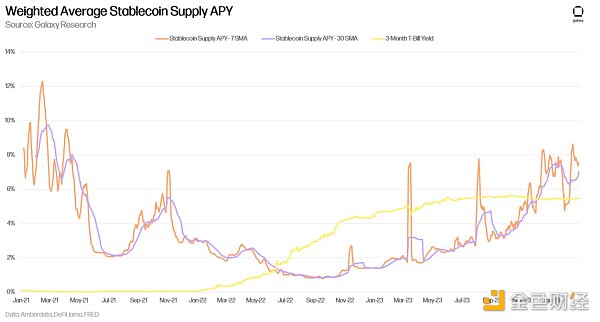

특히, 메이커다오는 stETH 볼트 중 하나를 통해 DAI를 발행하는 비율을 191 베이시스 포인트 인상했습니다. 이는 국채 수익률 대비 주요 스테이블코인 APY 공급량에도 반영되어 있습니다. 아래 차트는 Aave v2/v3와 Compound v2/v3에 걸쳐 USDT, USDC, DAI, FRAX 차입금의 거래량 가중 평균 공급 APY를 보여줍니다. 2023년 10월 말부터 11월 초까지 스테이블코인 수익률은 DAI RWA 담보가 하락하기 직전인 3개월 국채 수익률을 지속적으로 앞질렀습니다.

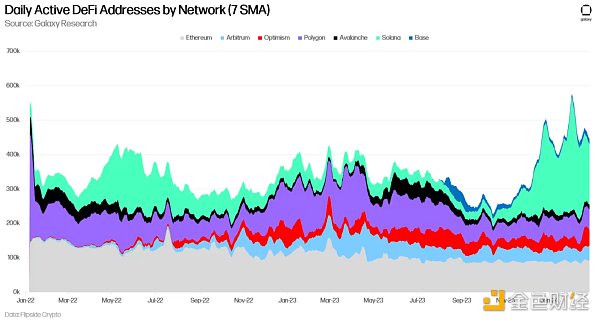

메인 레이어 1과 레이어 2에서 디파이를 사용하는 일일 활성 주소(DAA)는 7일단순이동평균보다 높았습니다. (SMA)는 2024년 2월 1일에 576,000개의 주소로 2년 만에 최고치를 기록했습니다. 솔라나는 2024년 2월 1일(주피터 에어드랍 다음 날) 33만 개로 최고치를 기록한 후 2024년 2월 20일 현재 19만 6천 개로 일일 활성 디파이 주소 중 가장 많은 주소를 보유하고 있습니다. 반면, 이더리움은 지난 1년 동안 디파이 사용자 수가 꾸준히 감소했습니다(2023년 2월 20일의 120,000개 주소에서 24% 감소). 이더리움의 활동과 사용자 수에 대한 자세한 내용은 다음 섹션에서 살펴보시기 바랍니다.

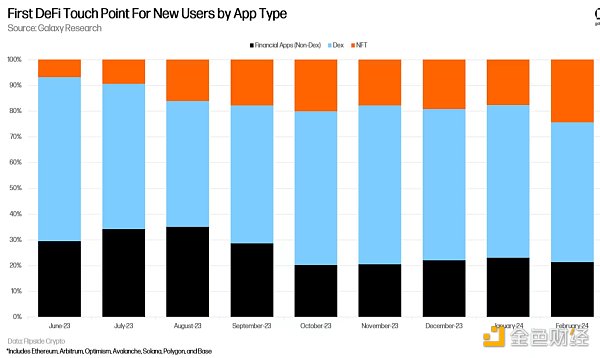

탈중앙화 거래 플랫폼(Dex)은 위의 7개 체인에 가입한 사용자들에게 디파이를 위한 핵심 구성 요소가 되었습니다. 아래 차트를 참조하면 금융 앱 카테고리에는 대출 플랫폼과 수익 애그리게이터와 같은 앱이 포함됩니다. 2023년 9월 이후, 전체 신규 사용자의 약 60%가 이 7개 체인에서 탈중앙화 거래 플랫폼에서 탈중앙화 금융을 이용했으며, 그 중 대다수가 탈중앙화 거래 플랫폼에서 시작되었습니다. 이는 지난 6개월여 동안 디파이를 둘러싼 에어드랍과 과대광고의 물결과 일치하는 결과입니다. 또한, 지난 3개월 동안 신규 사용자를 탈중앙 금융으로 끌어들이는 데 있어 NFT의 중요성이 커지고 있다는 점도 주목할 필요가 있습니다.

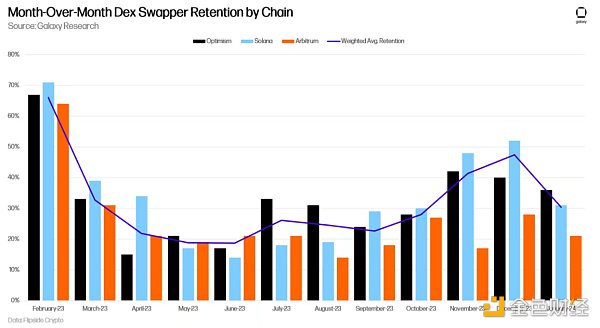

탈중앙화 거래 플랫폼(Dex) 사용자들의 리텐션율은 1월까지 3개월 동안 눈에 띄게 높았습니다. 지난 5개월 동안 관찰된 체인 중 솔라나가 가장 높은 덱스 사용자 리텐션률을 보였는데, 이는 주피터의 에어드랍 활동 때문인 것으로 보입니다. 아래 차트는 솔라나, 아비트럼, 옵티미즘의 세 체인에서 Dex 사용자(x월에 가입하고 x월 + 1일까지 거래 중인 사용자)의 월간 유지율을 추적한 것입니다. 이 사용자들의 월간 유지율은 4개월 연속(솔라나의 경우 6개월) 상승한 후 2024년 1월부터 하락하기 시작했습니다. 가중 평균 리텐션율은 월간 신규 Dex 사용자를 기준으로 합니다.

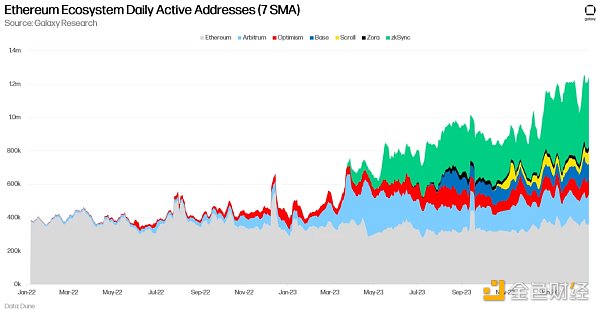

암호화폐 트위터에서 이더는 사용자 수와 전반적인 활동 감소로 비판을 받아왔습니다. 일일 활성 주소 수와 활동 지표(예: 거래 수)는 지난 2년간 대부분 보합세를 유지하거나 약간 감소했지만, 이더는 롤업에 미래 성장의 초점을 맞추고 있기 때문에 L1만을 기준으로 이더를 측정하는 것은 불공평합니다. 상위 레이어 2(L2)를 고려할 때, 이더는 역사상 가장 높은 사용자 성장과 활동을 보이고 있습니다.

아래 차트는 이더 L1과 일부 주요 L2의 네트워크 일일 활성 주소 합계를 보여줍니다. 2월 21일 기준, 이들 네트워크는 총 120만 개 이상의 일일 활성 주소를 보유하고 있으며, 그중 이더 L1이 36만 개를 차지하고 있습니다. 이 차트에는 일부 이더리움 L2만 포함되어 있습니다.

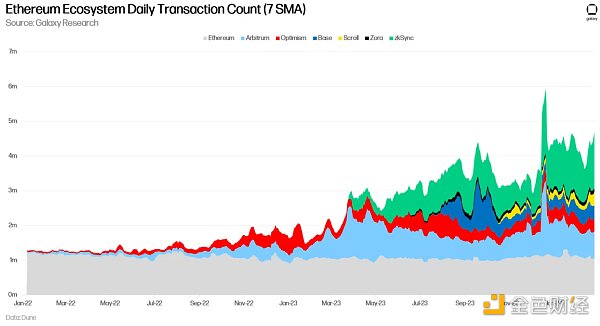

Ether와 동일한 레이어 2(L2)의 트랜잭션 수는 비슷하게 높은 수준을 보입니다. 이더 L1의 거래 속도는 느렸지만, 2024년 2월 26일로 끝나는 30일 동안 L2 생태계의 일 평균 거래량은 314만 건에 달했습니다.

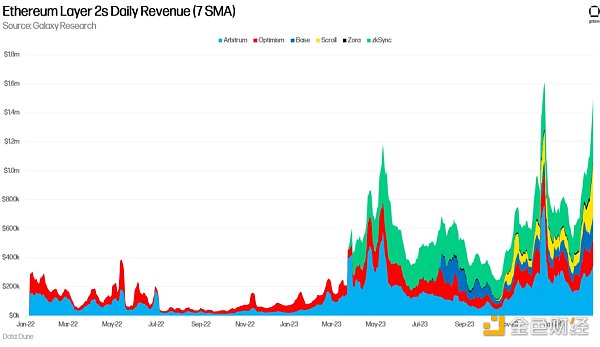

거래 건수 증가와 함께 수익도 증가하고 있습니다. 2024년 2월 26일 기준 Arbitrum, Optimism, Base, Scroll, Zora, zkSync는 7일 단순이동평균(SMA)(사용자가 롤업 시퀀서에 지불하는 수수료)을 사용하여 하루에 150만 달러의 수익을 창출했습니다. 2024년 2월 26일은 또한 체인에서 두 번째로 높은 일일 수익을 기록했습니다. 두 번째로 높은 일일 수익입니다.

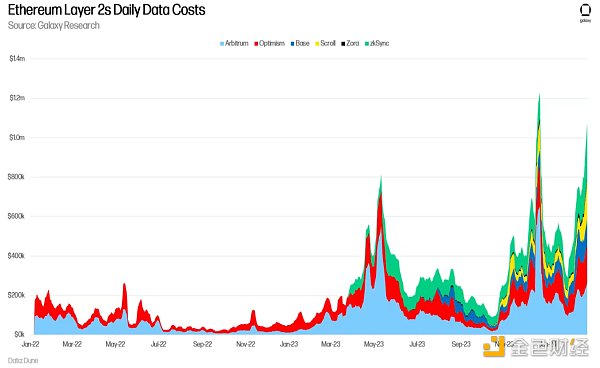

유사하게 L2는 2024년 2월 26일로 끝나는 30일 동안 이더 L1에 2160만 달러 이상의 데이터 비용을 지불했습니다. 이 수치는 이전에 Ether L1에서 수행되던 활동이 롤업으로 이전됨에 따라 점점 더 커질 것입니다.

위 데이터는 몇 가지 주요 신호를 제공합니다.

1) 탈중앙 금융에서 RWA를 대체할 암호화폐 네이티브 자산에 대한 지속적인 수요의 신호는 여전히 지속되고 있습니다.

2) 대규모 에어드롭이 종료되었음에도 불구하고 사용자들은 계속해서 탈중앙화 거래 플랫폼으로 몰려들고 있지만, 1월에는 탈중앙화 거래 플랫폼의 유지율이 하락했습니다. 이는 디파이 영역에서 일부 사용자가 이탈하거나 항복했음을 시사합니다.

3) 일부에서는 이더리움의 활동과 사용자 감소를 지적하지만, 레이어 2 생태계는 여전히 활발하며 거래 건수는 사상 최고치에 근접하고 있습니다.

커스터디 리스크, 삭감 리스크, 유동성 리스크는 BTC LST 환경의 주요 관심사입니다.

JinseFinance컴퓨팅, AI 에이전트, 코프로세서 등 Crypto x AI 에코시스템의 다양한 하위 부분을 살펴보세요.

JinseFinance레이어 2 확장을 갖춘 이더리움 생태계는 이제 이전 주기보다 훨씬 더 높은 수준의 고속, 저비용 애플리케이션을 호스팅할 수 있게 되었습니다. 다음 주기의 암호화폐 생태계는 애플리케이션 측면의 혁신과 개발이 주도하는 단계로 진입하는 데 초점을 맞춰야 합니다.

JinseFinance다른 퍼블릭 체인으로부터의 이더에 대한 도전과 전환이 이더 하락의 주요 요인인가요?

JinseFinance티어 2 확장팩에서 구상한 방향으로 나아갈 수 있게 되어 매우 기대가 됩니다.

JinseFinance이 글에서는 BTC 생태계의 게임, 메타 유니버스, 자율 세계 측면을 살펴보고 비문과 체이닝게임이 어떻게 결합되는지 기술적으로 요약해 보도록 하겠습니다.

JinseFinance이더리움은 62%의 상승률로 비트코인을 넘어섰는데, 이는 많은 사람들이 예상치 못한 결과였습니다.

JinseFinance2024년 초에 서서 2023년 한 해를 돌아보면, 비트코인 생태계는 올해 초 '현물 ETF 통과'라는 역사적인 순간부터 BRC20 프로토콜, 비트코인 NFT, 레이어2, 생태 인프라에 이르기까지 정말 꽃을 피웠습니다.

JinseFinance이 글은 현재 비트코인 생태계의 방향을 살펴보는 글이며, 현재 비트코인 생태계에 대한 개요일 뿐 투자 조언을 담고 있지 않습니다.

JinseFinance며칠 전까지만 해도 Terra는 가장 유망한 프로젝트 중 하나로 여겨졌습니다.

链向资讯

链向资讯