10,000ワード調査報告書:強気相場はまだ終わらない?今年後半における潜在的チャンスの棚卸し

市場の調整局面や後退局面では、パニックに支配されるべきではない。

JinseFinance

JinseFinance

By Will Ah Wang

私が将来、金融がどのように機能するかを想像するとしたら、間違いなくデジタル通貨とブロックチェーン技術がもたらす多くの利点を持ち込むだろう。グローバルな流動性、許可なしの公正なアクセス、資産ポートフォリオ、資産管理の透明性。そしてこの想像上の未来の金融世界は、トークン化を通じて徐々に構築されつつある。

ブラックロックCEOのラリー・フィンクは、2024年初頭、金融の未来におけるトークン化の重要性を強調した。金融サービスの次のステップは金融資産のトークン化だと考えています。

資産のデジタル化は、技術的な成熟や測定可能な経済的利益とともに全面的に展開することができますが、資産のトークン化の大規模な普及は一夜にして実現するものではありません。最も困難な側面の1つは、規制の厳しい金融サービス業界における従来の金融インフラの変革であり、これにはバリューチェーン全体にわたるすべてのプレーヤーの関与が必要です。

それにもかかわらず、私たちはトークン化の第一の波が、現在の高金利環境における投資収益率から主に恩恵を受け、既存の規模における現実的なユースケース(例:ステーブルコイン、トークン化された米国債)に後押しされ、現れては消えていくのを見ることができた。トークン化の第二の波は、現在市場シェアが小さく、リターンがそれほど大きくない、あるいは技術的に難しい課題に対処する必要がある資産クラスにおけるユースケースによって牽引される可能性が高い。

本稿では、マッキンゼー・アンド・カンパニーのトークン化の分析フレームワークを用いて、トークン化が伝統的な金融の観点からもたらす潜在的なメリットと長年の課題を、現実世界の客観的な事例を交えながら考察し、課題は残るものの、トークン化の第一波は到来したと結論づけようと試みる。が到来したと結論付けている。

TL;DR

トークン化とは、ブロックチェーン上に資産のデジタル表現を作成するプロセスです。

トークン化には、24時間365日の可用性、瞬時のグローバル流動性、ライセンス不要の公正なアクセス、資産ポートフォリオ、資産管理の透明性など、多くの利点があります;

金融サービス分野では、トークン化の焦点は「暗号通貨ではなくブロックチェーン」に移りつつあります;

金融サービス分野では、トークン化の焦点は「暗号通貨ではなくブロックチェーン」に移りつつあります。暗号通貨";

課題はあるものの、ステーブルコインの大幅な採用、トークン化された米国債の再導入、規制の枠組みの明確化など、トークン化の第一波は目の前に迫っている。

マッキンゼーは、トークン化市場の時価総額は2030年までに2兆~4兆ドルに達する可能性があると予測しています(暗号通貨とステーブルコインの時価総額を除く);

トークン化市場の現状を他のテクノロジーにおける大きなパラダイムシフトと比較すると、私たちは市場の初期段階にいることがわかります;

トークン化の次の波は、金融機関や市場インフラプレーヤーが主導する可能性が高い。

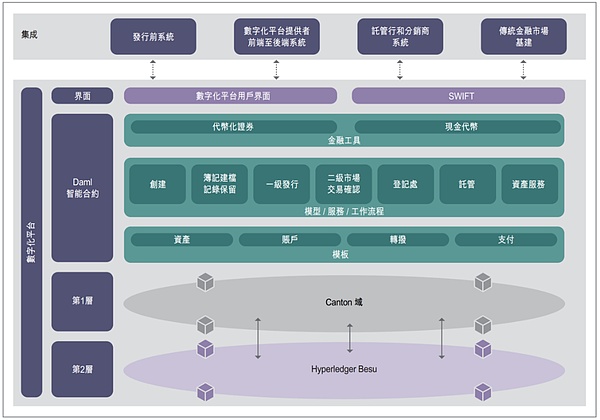

トークン化とは何か?I. トークン化とは何ですか?

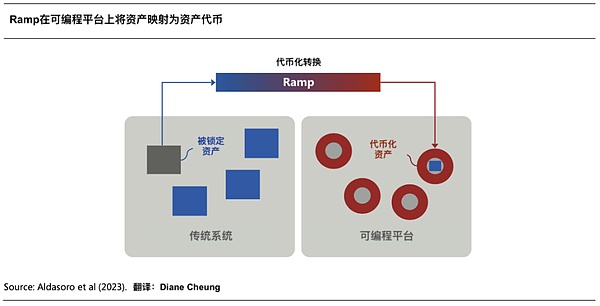

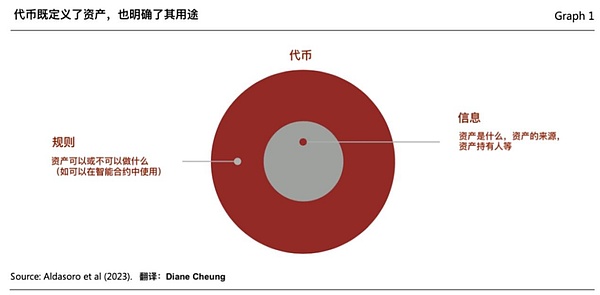

「トークン化」とは、従来の台帳上に存在する金融資産や実物資産に対する請求権をブロックチェーン上に記録するプロセスのことです。トークン化」とは、従来の台帳上に存在する金融資産や実物資産に対する請求権をブロックチェーン上に記録するプロセスである。これらの資産は、伝統的な有形資産(不動産、農産物や鉱業商品、アナログの美術品など)、金融資産(株式、債券)、無形資産(デジタルアートやその他の知的財産など)となる。

結果として得られる「トークン」は所有権の主張であり、ブロックチェーンのプログラム可能なプラットフォーム上で記録され、取引可能である。トークンは単なる1つのデジタル・クレデンシャルではなく、一般的に従来の台帳で基礎となる資産の移転を管理するルールとロジックをまとめたものである。そのため、トークンはプログラム可能で、個々のシナリオや規制順守要件を満たすようにカスタマイズできます。

(Tokenisation and the Uniform Ledger - building a blueprint for the future of the monetary system)

資産のトークン化には4つのステップがあります:

1.基礎となる資産を決定する

資産のトークン化には4つのステップがあります:

資産のトークン化には4つのステップがあります:このプロセスは、資産の所有者や発行者がトークン化の恩恵を受ける資産を特定することから始まります。例えば、マネー・マーケット・ファンドのトークン化とカーボン・クレジットのトークン化は異なります。トークン化された資産が証券として扱われるのか、商品として扱われるのか、どのような規制の枠組みが適用されるのか、どのようなパートナーと協力するのかを明確にするために、トークン化プログラムの設計は非常に重要です。

1.2トークン発行とエスクロー

ブロックチェーンに基づく資産のデジタル表現を作成するには、デジタル表現に対応する関連原資産をまずロックダウンする必要があります。これには、資産を(物理的または仮想的に)管理できる範囲に移す必要があり、通常は適格なカストディアンまたは認可を受けた信託会社が行います。

その後、原資産のデジタル表現は、所定のルールでコードを実行する機能が組み込まれた特定の形式のトークンを使ってブロックチェーン上に作成されます。これを行うために、資産所有者は特定のトークン標準(ERC-20とERC-3643が一般的な標準)、ネットワーク(プライベートまたはパブリックブロックチェーン)、およびトークン化サービスプロバイダーを通じて実装可能な埋め込む機能(ユーザー転送制限、凍結機能、回復など)を選択します。

1.3トークンの配布と取引

トークン化された資産は、伝統的なチャネルか、デジタル資産取引所のような新しいチャネルを通じて、最終投資家に配布することができます。投資家はデジタル資産を保有するための口座やウォレットを設定する必要があり、現物資産に相当するものは従来のカストディアンの発行者口座にロックされたままとなる。このステップには通常、販売業者(大手銀行のプライベート・ウェルス部門など)や証券代行業者、トレーディング・ブローカーが関与する。

発行者と資産クラスによっては、トークン化された資産を流通市場の取引所に上場することで、発行後に流動性のある市場を作ることも可能です。

1.4資産サービシングとデータ照合

最終投資家に分配されたデジタル資産は、規制、税務、会計報告、および以下のような継続的なサービシングを引き続き必要とします。定期的な純資産価値(NAV)の計算を含む継続的なサービシングが必要である。サービスの内容は資産クラスによって異なる。例えば、カーボンクレジットトークンのサービスは、ファンドトークンとは異なる監査を必要とする。サービスはオフチェーンとオンチェーンの活動を調整し、幅広いデータソースを扱う必要がある。

現在のトークン化プロセスは複雑で、1つのマネー・マーケット・ファンドのトークン化シナリオには9つもの関係者(資産所有者、発行者、従来のカストディアン、トークン化プロバイダー、名義書換代理人、デジタル資産カストディアンまたは取引ブローカー、流通市場、販売業者、最終投資家)が関与しています。これは、従来の資産プロセスよりも関係者が2つ多いことになる。

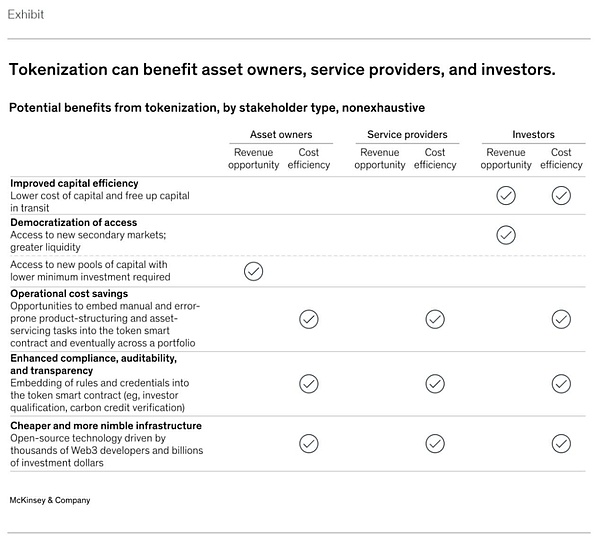

トークン化の利点

トークン化により、デジタル通貨とブロックチェーン技術が提供する膨大な可能性に資産がアクセスできるようになります。大まかに言えば、これらの利点には、24時間365日の運用、データの可用性、いわゆる即時アトミック決済が含まれます。加えて、トークン化はプログラマビリティ(トークンにコードを埋め込む能力)、トークンがスマートコントラクトと相互作用する能力(コンポーザビリティ)を提供し、より高度な自動化につながります。

より具体的には、資産のトークン化が大規模に進むにつれて、概念実証を超えた以下の利点がますます明らかになるでしょう。

トークン化は、市場における資産の資本効率を大幅に改善することができます。例えば、トークン化された現先取引(Repo)やマネー・マーケット・ファンドの償還は、現在の伝統的な決済時間であるT+2と比較して、T+0分以内に即座に完了することができます。決済時間の短縮は、現在の高金利市場環境において大幅な資本節約につながります。投資家にとって、このような資金調達レートの節約は、最近のトークン化された米国債券プロジェクトが近い将来に大きなインパクトを与えることができる理由かもしれない。

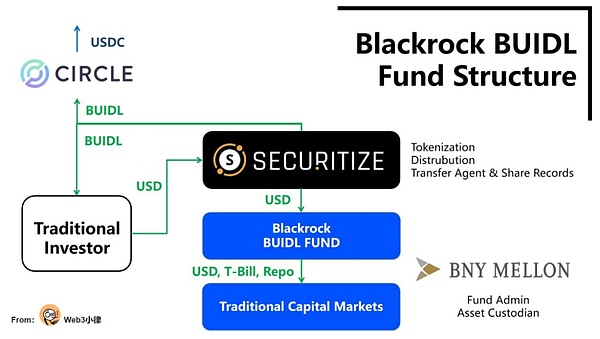

2024年3月21日、ブラックロックとセキュリタイズは提携し、パブリック・ブロックチェーンであるイーサ上で初のトークン化されたファンドであるBUIDLをローンチした。台帳のリアルタイム決済は、取引コストを大幅に削減し、ファンドの効率を向上させ、(1)24/7/365のフィアットUSDのファンド加入/償還を実現することができ、このような即時決済とリアルタイム償還は、多くの伝統的な金融機関が非常に実現したがっている点である。同時に、サークルの協力により、(2)24/7/7365のステーブルコインUSDCとファンドトークンBUIDLとの1:1のリアルタイム交換を実現することができる。

伝統的な金融とデジタル金融を結びつけるこのトークン化されたファンドは、金融業界にとって画期的なイノベーションです。

(BlackRock's Blackrock Tokenised Fund, BUIDLを解析すると、RWA資産のDeFiへのアクセスという美しい新世界が開けます)

2.2許可なしの民主的アクセス

トークン化、またはブロックチェーン全般の最も喧伝されている利点の1つは、アクセスの民主化であり、この許可なしの参入障壁は、トークンの断片化された性質(すなわち、所有権をより小さな株式に分割し、投資の障壁を下げる)をきっかけに、より明白になっています。投資障壁を低くすること)は、トークン化の性質に従って資産の流動性を向上させるかもしれないが、トークン化された市場が人気を得ることができた場合に限られる。

資産クラスによっては、スマートコントラクトによって集中的な手作業プロセスを合理化することで、投資単位の経済性を劇的に改善し、少量の投資家にサービスを提供できるようになります。しかし、こうした投資へのアクセスは規制上の制限を受ける可能性があり、トークン化された資産の多くは適格な投資家しか利用できない可能性があります。

有名なプライベート・エクイティ大手のハミルトン・レーンやKKRは、 Securitizeと提携し、彼らが運用するプライベート・エクイティ・ファンドのフィーダーファンドをトークン化し、幅広い投資家に以下のような方法を提供しています。"最低投資基準額は平均500万ドルからわずか2万ドルに大幅に引き下げられたが、個人投資家は依然としてSecuritizeプラットフォームの適格投資家検証に合格しなければならず、一定の敷居がある。

(RWA 10,000字リサーチペーパー:ファンド・トークナイゼーションの価値、探求、実践)

2.3運用コストの節約

資産のプログラム可能性は、特に、サービシングや分配が非常に手作業で、ミスが発生しやすく、多数の仲介業者が関与する傾向がある資産クラス、例えば社債やその他の債券商品にとって、コスト節約のもう1つの源泉となり得ます。債券商品などである。こうした商品には通常、カスタマイズされた構造、不正確な利息計算、クーポン支払費用が含まれる。トークンのスマートコントラクトに利息計算やクーポン支払いなどの業務を組み込むことで、これらの機能を自動化し、コストを大幅に削減することができます。スマートコントラクトによるシステム自動化は、証券貸付やレポ取引などのサービスのコストも削減することができます。

国際決済銀行(BIS)と香港金融管理局は2022年、トークン化と統一元帳を使ってグリーンボンドを発行するエバーグリーン・プロジェクトを立ち上げた。このプロジェクトでは、分散型統一元帳を活用して、債券発行に関わる参加者を同じデータプラットフォーム上に集約し、複数当事者によるワークフローをサポートするとともに、参加者固有の認証、リアルタイムの検証、署名機能を提供して取引処理効率を向上させ、債券決済ではDvP決済を実現して決済遅延と決済リスクを低減し、プラットフォームから参加者へのリアルタイムデータ更新により取引の透明性を向上させる。

(https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2023/20230824c3a1.pdf)

時間の経過とともに、トークン化された資産プログラマビリティはポートフォリオレベルでもメリットを生み出すことができます。資産運用会社がリアルタイムでポートフォリオを自動的にリバランスできるようなメリットを生み出します。

2.4コンプライアンス、監査可能性、透明性の強化

現在のコンプライアンス・システムは、多くの場合、手作業によるチェックとバックトラッキング分析に依存しています。資産発行者は、トークン化された資産に特定のコンプライアンス関連業務(例えば、譲渡制限)を組み込むことで、これらのコンプライアンスチェックを自動化することができます。さらに、ブロックチェーンベースのシステムが24時間365日データを利用できるため、合理化された統合報告、不変の記録保持、リアルタイムの監査可能性を実現する機会が生まれます。

(Tokenisation and the Uniform Ledger - building a blueprint for the future of the monetary system)

2.5より安価で柔軟なインフラ

ブロックチェーンは基本的にオープンソースであり、数千人のWeb3開発者と数十億ドルのVC投資によって支えられています。継続的な開発によって推進されている。金融機関がパブリックな非認可ブロックチェーン、またはパブリックとプライベートのハイブリッドブロックチェーンで直接運用することを選択すると仮定すると、ブロックチェーン技術におけるこれらのイノベーション(スマートコントラクトやトークン標準など)は簡単かつ迅速に採用することができ、運用コストをさらに削減することができます。

(Tokenisation: Aデジタル資産の既視感)

このような利点を考えれば、多くの大手銀行や資産運用会社がこの技術の将来性に興味を持つのも無理はない。

しかし、現時点では、トークン化された資産のユースケースや採用規模が不足しているため、これらのメリットの一部は理論的なものにとどまっています。

大規模採用への3つの課題

トークン化が提供するかもしれない多くの利点にもかかわらず、これまで大規模にトークン化された資産はほとんどありません。

3.1不十分なテクノロジーとインフラの準備

トークン化の導入は、以下のような要因によって妨げられています。トークン化の採用は、既存のブロックチェーンインフラストラクチャの制限によって妨げられています。これらの制限には、取引制限などの口座ポリシーを管理するのに十分な柔軟性を提供しない、機関グレードのデジタル資産カストディおよびウォレットソリューションの継続的な不足が含まれます。

また、ブロックチェーン技術、特にライセンスを必要としないパブリック・ブロックチェーンは、高い取引スループット下でシステムとして適切に機能する能力が限られており、特に成熟した資本市場では、特定のユースケースでトークン化をサポートできないという欠点があります。

最後に、分散型プライベートブロックチェーンインフラストラクチャ(開発者ツール、トークン標準、スマートコントラクトガイドラインを含む)は、チェーン間の相互運用性、クロスチェーンプロトコル、流動性管理など、従来の金融機関間の相互運用性にリスクと課題をもたらします。

3.2現在のビジネスケースは限定的で、実装にコストがかかる

トークン化された資産が一定の規模に達すると、トークン化された資産の潜在的な経済的メリットの多くは、トークン化された資産によってもたらされます。トークン化の潜在的な経済的メリットの多くは、規模が大きくなって初めて実現される。しかし、そのためには、トークン化された資産用に設計されていないミドルオフィスやバックオフィスのワークフローに移行し、適応するための教育サイクルが必要になるかもしれません。このような状況は、短期的なメリットが不明確であり、ビジネスケースが組織に受け入れられにくいことを意味する。

誰もが最初からデジタル通貨とブロックチェーン技術を把握できるわけではなく、移行期間中のオペレーションは複雑に見え、2組のシステムを同時に稼働させることになるかもしれません(例えば、デジタルと従来の決済、オンチェーンとオフチェーンのデータ調和とコンプライアンス、デジタルと従来のカストディアンとアセットサービシング)。

最後に、資本市場の多くの伝統的な顧客は、24時間365日の取引や流動性向上のためのインフラにまだ関心を示しておらず、トークン化された商品が市場に投入される方法にさらなる課題を投げかけています。

3.3 市場の満期

3.3 市場の満期

トークン化には、決済時間の短縮と資本効率の向上を実現するため、即時現金決済が必要である。トークン化された預金は現在、一部の銀行で試験的に運用されているに過ぎず、ステーブルコインは現在、無記名資産として扱われ、リアルタイムのユビキタス決済を提供するための規制上の明確性を欠いています。第二に、トークン化サービス・プロバイダーはまだ発展途上にあり、包括的で洗練されたワンストップ・ショップを提供できるまでには至っていない。加えて、この市場には、適切な投資家がデジタル資産にアクセスできる大規模な流通チャネルが欠けており、ウェルス・マネージャーやアセット・マネージャーが利用する確立された流通チャネルとは対照的です。

3.4規制の不確実性

現在に至るまで、トークン化に関する規制の枠組みは地域によって異なるか、単に存在していないだけです。存在する。特に米国の参加者が直面している課題には、決済の最終性が明確でないこと、法的拘束力のあるスマートコントラクトがないこと、適格なカストディアンの要件が明確でないことなどがある。さらに、デジタル資産の資本的な取り扱いについても未知数な点が残っている。例えば、SECはSAB121規制を通じて、カストディサービスを提供する際にはデジタル資産を貸借対照表に反映させなければならないことを示しましたが、この基準は伝統的な資産の基準よりも厳しく、銀行がデジタル資産を保有したり、流通させたりすることは法外なコストになります。

3.5業界は調和する必要がある

資本市場のインフラ参加者は、トークン化された市場を構築する、または市場を移動させるという協調的な意思をまだ示していません。資本市場のインフラ参加者は、トークン化された市場を構築すること、あるいは市場をチェーン上に移行することへの協調的な意欲をまだ示していません。トークン化を通じて新たなオンチェーン・インフラストラクチャに移行するインセンティブは、特に多くの金融仲介機関がその間に大幅な機能変更を余儀なくされること、あるいはインターメディエーションが解除されることを考えると、全員一致のものではありません。

比較的新しい資産クラスである炭素クレジットでさえ、ブロックチェーンの初期設定において困難に遭遇している。透明性の向上など、トークン化には明らかな利点があるにもかかわらず、トークン化された炭素クレジットを公にサポートしているレジストリは、現在のところゴールドスタンダードだけです。このような課題や未知の未知数にもかかわらず、ここ数ヶ月のトレンドや大量採用から、トークン化が特定の資産クラスやそのユースケースにおいて転換点に達し、トークン化の最初の波が到来したことがわかります(Tokenization in Waves)。

4.1 ステーブルコインの劇的な採用

7/2424時間365日、瞬時に決済されるトークン化された資産は、トークン化された現金によって裏打ちされなければならず、トークン化された現金の代表であるステーブルコインは、トークン化された市場の最も重要な部分である。

ステーブルコインの定義:ビットコインが1日で大きな振幅を見せるように、ほとんどのワード通貨はボラティリティが高く、決済には適していない。ステーブルコインは、安定した価値を維持することでこの問題を解決するために設計されたデジタル通貨で、通常は米ドルなどの不換紙幣と1対1で固定されている。ステーブルコインは、ブロックチェーンの利点である効率的、経済的、世界的なアクセスを提供しながら、日々のボラティリティを低く保つという、両方の長所を提供します。

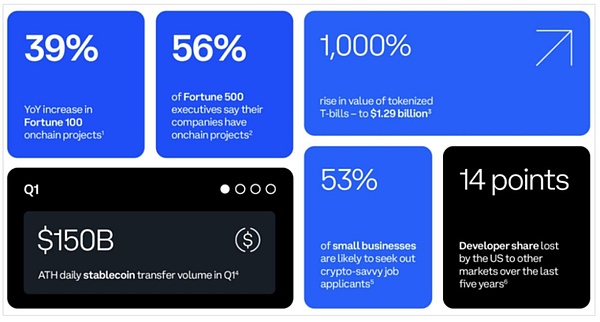

SoSoValueによると、現在約1,530億ドルのトークン化された現金が、ステーブルコイン(USDC、USDTなど)の形で流通している。企業間取引の現金決済面を改善するために、多くの銀行がトークン化された預金機能を導入しているか、導入しようとしている。流動性はまだ断片的で、安定コインはまだ無記名資産として認められていない。それでも、デジタル資産市場で有意義な取引量を支えるには十分であることが証明されている。ステーブルコイン・チェーンでの取引量は通常、月間5000億ドルを超える。

(https://)sosovalue.xyz/dashboard/Stablecoin_Total_Market_Cap)

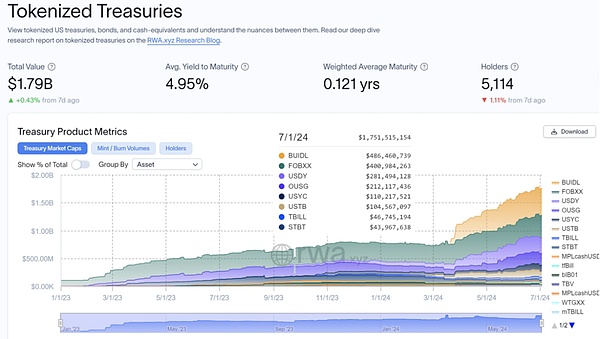

4.2短期商業債権のトークン化された米国債

現在の高金利環境は、米国債に基づくトークン化のユースケースや、経済的利益と資本効率をもたらす商品に対する市場の関心を高めている。RWA.XYZのデータによると、トークン化された米国債市場の規模は、2024年初頭の7億7000万ドルから、現在(7月1日時点)では17億5000万ドルと、227%も増加している。

(https://app.rwa.xyz/treasuries)

一方、トークン化されたレポや証券貸付などの短期流動性取引は、金利が上昇すると魅力が増す。JPモルガン・チェースの機関投資家向けブロックチェーン決済ネットワークであるオニキスは、現在1日あたり20億ドルの取引を処理できる。オニキスの取引量は、JPモルガン・チェースのコインシステムとデジタルアセット・ソリューションに起因している。"ソリューション

さらに米国では、伝統的な銀行が、ステーブルコインの発行者など、多くの大規模な(そしてしばしば有利な)デジタル資産ビジネスの顧客を迎えている。このような顧客を維持するには、24時間365日のバリューとトークン化されたキャッシュフローが必要であり、これがトークン化機能を加速させるビジネスケースをさらに後押ししています。

4.3トークン化に関する規制枠組みの段階的な明確化

6月末時点で、欧州連合(EU)はすでにステーブルコインに関する暗号資産市場法(Markets in Crypto Assets Act: MiCA)の規制要件を実施していました。また、香港はステーブルコインの導入についてコメントを求めており、日本、シンガポール、アラブ首長国連邦(UAE)、英国などの法域は、デジタル資産の規制の透明性を向上させるための新たなガイドラインを発表している。米国でも、市場参加者は、現在の規制の不確実性の影響を軽減するために、既存の規則やガイダンスを利用しながら、さまざまなトークン化や流通方法を模索しています。

6月7日の下院デジタル資産・金融技術・インクルージョン小委員会による公聴会「次世代インフラ:現実世界の資産のトークン化はいかに市場の効率的な運営を促進できるか?6月7日の下院デジタル資産・金融技術・インクルージョン小委員会による公聴会に続き、SECのマーク上田委員は6月14日の証券市場イベントで、トークン化が資本市場を変革する可能性を強調した。特に、米国の選挙過程において、金融イノベーションの必要性と規制緩和の両面から、デジタル通貨が重要な争点として浮上したことで、伝統的な金融資本は、デジタル通貨に対する否定的な「投機」から「肯定的」なアプローチへと焦点を移した。デジタル通貨に関する伝統的な金融資本は、ネガティブな「投機」から、伝統的な金融をいかに「ポジティブ」に変革するかへとシフトしている。

4.4市場への浸透とインフラの成熟度

過去5年間で、多くの伝統的な金融サービス企業がデジタル資産の人材と能力を増やしました。いくつかの銀行、資産運用会社、資本市場インフラ会社は、50人以上のデジタル資産チームを作り、これらのチームは成長を続けています。同時に、既存の市場参加者の間でも、このテクノロジーとその将来性に対する理解度は高まっている。

(Coinbase, TheState of Crypto: The Fortune 500 Moving Onchain)

CoinbaseのQ2 State of Cryptocurrencyレポートによると、フォーチュン500企業の35%がトークン化プロジェクトの立ち上げを検討している。フォーチュン500の上位10社のエグゼクティブのうち7社は、主にステーブルコイン決済の低コスト、リアルタイム決済を目的として、ステーブルコインのユースケースについて詳しく学んでいます。フォーチュン500のエグゼクティブの86%は、自社にとっての資産トークン化の潜在的なメリットを認識しており、フォーチュン500のエグゼクティブの35%は、(ステーブルコインを含む)トークン化プロジェクトの立ち上げを現在計画していると回答しています。

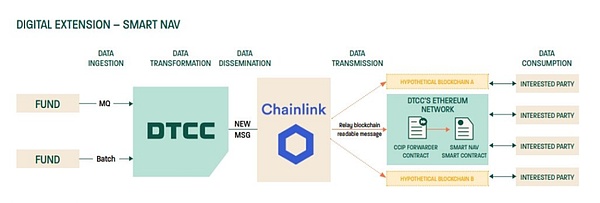

また、5月16日には、年間2,000兆ドル以上の取引を処理する世界最大の証券決済システム、米国預託信託清算公社(ADCC)が発表されるなど、現在、いくつかの主要な金融市場インフラにおいて、より多くの実験や計画的な機能拡張が見られます。例えば、5月16日には、年間2,000兆ドル以上の取引を扱う世界最大の証券決済システムであるDTCC(Depository Trust & Clearing Corporation)とブロックチェーン予言マシーンであるチェーンリンクが、チェーンリンクのクロスチェーン相互運用プロトコルであるCCIPを使用し、事実上あらゆるプライベートまたはパブリックブロックチェーン上で投資信託の純資産価値(NAV)相場データの導入を可能にする試験的なスマートNAVプロジェクトを完了した。

試験運用の市場参加者には、アメリカン・センチュリー・インベストメンツ、バンク・オブ・ニューヨーク・メロン、エドワード・ジョーンズ、フランクリン・テンプルトン、インベスコ、JPモルガン・チェース、MFSインベストメント・マネジメント、ミッドアトランティック・トラスト、ステート・ストリート、バンク・オブ・アメリカが含まれる。このパイロットでは、構造化されたデータをオンチェーンで利用できるようにし、標準的な役割とプロセスを作成することで、基礎となるデータをオンチェーンのさまざまなユースケースに組み込むことができ、ファンドのトークン化にさまざまな革新的なアプリケーションシナリオを開くことができることがわかりました。

(DTCC, Smart NAVPilot Report: Bringing Trusted Data to the Blockchain Ecosystem)

トークン化はまだそのメリットをすべて実現できる規模には達していませんが、エコシステムは成熟しつつあり、潜在的な課題も明らかになりつつあります。トークン化のビジネスケースは拡大しています。

特に、トークン化は高金利環境において資本効率を向上させることができるという主張は、ブラックロックがトークン化されたファンドをローンチした成功(伝統的な金融の観点)や、オンドファイナンスのトークン化された米国債商品の大規模な採用(暗号金融の観点)、そして、トークン化された米国債商品(暗号金融の観点)から恩恵を受けるようになっています。ONDOトークンの人気という実例である。トークン化の第一波は到来したと言っていいだろう。

その後のトークン化によって、伝統的に流動性の低い資産に流動性を提供できるという議論は、さらなる市場の議論の対象となる。この議論は、トークン化された資産が大量に採用されることを前提に行われるだろう。

いずれにせよ、これらの現実世界のユースケースは、トークン化が今後2~5年の間、グローバル市場で引き続き支持を集め、前向きで有意義な価値を生み出すことができることを示しています。

最も広く採用されている資産クラスの5つ

市場規模が大きいもの、バリューチェーンの摩擦が大きいもの、伝統的なインフラが成熟していない、または流動性の低い資産クラスは、トークン化から大きな利益を得る可能性が最も高いかもしれません。しかし、最も利益を得る可能性が高いということは、最も最初に着地できるということを意味しない。

トークン化の普及率とタイミングは、資産クラスの属性、期待されるリターン、実装の実現可能性、インパクトのタイミング、市場参加者のリスク選好度によって異なります。これらの要因によって、関連する資産クラスが大規模に採用されるかどうか、またいつ採用されるかが決まります。

特定のアセットクラスは、より明確な規制、より成熟したインフラ、より優れた相互運用性、より迅速で容易な投資を導入することで、その後の他のアセットクラスの採用のための基礎を築くことができます。また、採用は地域によって異なり、市場環境、規制の枠組み、買い手の需要など、ダイナミックに変化するマクロ環境の影響を受ける。最後に、スタープロジェクトの成否が、トークン化のさらなる普及を促進することもあれば、制限することもあります。

(Tokenisation and the Uniform Ledger - building a blueprint for the future of the monetary system)

5.1ミューチュアルファンド

トークン化されたマネーマーケットファンドは、すでに10億ドル以上の運用資産を集めており、高金利環境下で連鎖資本を持つ投資家からトークン化されたマネーマーケットファンドへの需要が高まっていることを示唆している。需要がある。投資家は、Blackrock、WisdomTree、Franklin Templetonといった定評のあるプレーヤーや、Ondo Finance、Superstate、Maple FinanceといったWeb3ネイティブ・プロジェクトが運用するファンドから選ぶことができる。これらのトークン化されたマネー・マーケット・ファンドの原資産は、基本的に米国債である。

これは現在、トークン化の最初の波であり、トークン化されたファンドの大量導入です。トークン化されたファンドの範囲と規模が拡大し続けるにつれて、関連する商品や運用上の利点がさらに実現するでしょう。

ペイパルが5月下旬にソラナでステーブルコインを発表した際に述べたように、大量導入に向けた最初のステップは認知的覚醒である。新しい決済技術を採用する次のステップは、実用性を達成すること、つまり、最初の認知的覚醒を現実の実用性に変換することであり、ペイパルがステーブルコインを推進する背景にある考え方は、トークン化された市場の大量採用にも適用できる。

(ペイパルのステーブルコイン決済の内部ロジックと大量導入に向けた進化論を解説)

(ペイパルのステーブルコイン決済の内部ロジックと大量導入に向けた進化論を解説)

オンチェーン・トークン化されたファンドへの移行は、24時間365日の即時執行、即時決済、トークン化されたファンド・シェアの決済手段としての利用など、ファンドの実用性を劇的に高めることができる。それ以外にも、オンチェーンでのコンポーザビリティに基づき、Web3ネイティブプロジェクトの発行者は、それぞれの特徴に基づいてトークンの有用性を高めている。例えば、$USTB(Compoundの創設者が立ち上げた)のチームであるSuperstateは、彼らのトークンがFalconXでの取引の担保に使えるようになったと発表した。USDYとUSGのチームであるOndo Financeは、USDYがDrift Protocolの永久契約の取引の担保として使用できるようになったと発表した。

さらに、何百ものトークン化された資産を組み合わせることで、高度にカスタマイズされた投資戦略が可能になります。共有台帳にデータを載せることで、手作業による照合に伴うエラーを減らし、透明性を高めることで、運用コストと技術コストを削減します。

トークン化されたマネー・マーケット・ファンドの全体的な需要は、金利環境に左右される部分もあるが、トークン化市場の牽引役として重要な役割を果たしていることは間違いない。他のタイプの投資信託やETFも、伝統的な金融商品からオンチェーンでの資本分散を提供することができます。

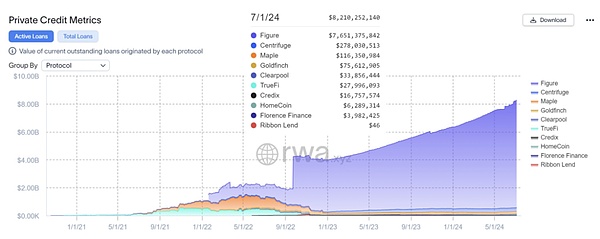

5.2プライベート・クレジット

ブロックチェーンに基づくプライベート・クレジットは黎明期にありますが、破壊者はすでにこの分野で成功を収め始めています:Figure Technologiesは、米国最大のノンバンクのホームエクイティクレジットライン(HELOC)貸し手の1つで、数十億ドルのローン組成を行っており、CentrifugeやMaple FinanceなどのWeb3ネイティブプロジェクトは、Figureなどの企業とともに、オンチェーンクレジットの組成で100億ドル以上を促進しています。

(https://app.rwa.xyz/private_credit)

従来のクレジット業界は、仲介者の関与が高く、参入障壁が高いプロセス労働集約型の業界です。ブロックチェーン・ベースの与信は、多くの利点を持つ代替手段を提供する。リアルタイムでオンチェーン・データが、単一の真実のソースとして統一された総勘定元帳に保管され、ローン・ライフサイクル全体を通じて透明性と標準化を促進する。スマートな契約ベースの経費計算と合理化されたレポーティングにより、必要なコストと労力が削減されます。決済サイクルの短縮と幅広い資金プールへのアクセスは、取引プロセスをスピードアップし、借り手の資金コストを削減する可能性がある。

最も重要なのは、グローバルな流動性が、ライセンスアクセス不要でチェーン上のクレジットに資金を供給できることです。将来的には、借り手の財務メタデータをトークン化したり、オンチェーンでのキャッシュフローを監視したりすることで、プロジェクトの完全自動化、より公正で正確な資金調達が可能になるかもしれません。その結果、より多くの融資が民間のクレジット・チャネルに移行し、融資コストの削減やスピードと効率性が借り手にとって魅力的なものとなる。

民間融資の非標準化ビジネスは、爆発的に成長する可能性をさらに秘めているかもしれません。セキュリタイズのCEOは、トークン化された民間融資業界の成長に明らかに強気です。

5.3債券

過去10年間で、トークン化された債券は世界で100億ドル以上発行され、名目価値の合計は14兆ドル(約1.140兆ドル)。最近の注目すべき発行体には、シーメンス、ルガーノ市、世界銀行をはじめ、その他の企業、政府関連団体、国際機関が含まれる。また、ブロックチェーンを利用した現先取引(レポ)が採用され、北米では月間数兆ドルの取引量があり、既存の資金調達の流れにおける業務効率や資本効率を通じて価値を生み出している。

デジタル債券の発行は、一旦スケールアップすれば高い潜在的リターンが期待できること、また、特定の地域における資本市場の発展を刺激したいという思惑もあり、現在の障壁が比較的低いことから、今後も続く可能性が高い。例えば、タイやフィリピンでは、トークン化された債券発行により、小口投資家が分散投資を通じて参加できるようになっている。

これまでの利点は主に発行側でのものでしたが、エンドツーエンドのトークン化された債券のライフサイクルは、データの明確化、自動化、組み込みコンプライアンス(トークンへの譲渡性ルールのコード化など)、合理化されたプロセス(資産仲介サービスなど)を通じて、業務効率を少なくとも次のように高めることができます。40%削減できる。さらに、コスト削減、発行の迅速化、資産の細分化により、「ジャスト・イン・タイム」資金調達(特定の時期に特定の金額を調達することで借入コストを最適化すること)が可能になり、グローバルな資本プールを活用することで投資家基盤が拡大することで、小規模な発行体の資金調達が改善される可能性があります。

5.4買戻し取引

買戻し契約(レポ)は、トークン化の採用例であり、今日観察できるその利点です。フィナンシャル・ソリューションズ、ゴールドマン・サックス、JPモルガン・チェースは現在、毎月何兆ドルものレポ取引を行っています。いくつかのトークン化のユースケースとは異なり、レポ取引では現実の利益を実現するためにバリューチェーン全体をトークン化する必要はありません。

レポ取引をトークン化する金融機関は、主にオペレーションと資本の効率化を実現します。運用レベルでは、スマートコントラクトの実行をサポートすることで、日々のライフサイクル管理(担保評価や証拠金補充など)が自動化され、体系的なエラーや決済の失敗が減少し、レポーティングが簡素化されます。資本効率レベルでは、24時間365日の即時決済とオンチェーンデータのリアルタイム分析により、担保を強化しながら日中の流動性要件を満たすための短期的な貸借を通じて資本効率を向上させることができます。

歴史的に、ほとんどのレポ取引契約は24時間以上のものでした。日中流動性はカウンターパーティーリスクを軽減し、借入コストを下げ、短期的な増額借入を可能にし、流動性バッファーを削減します。

リアルタイムで24時間365日、地域をまたいだ担保の流れは、より利回りの高い、質の高い流動性資産へのアクセスを提供し、市場参加者間でこれらの担保の最適な流れを可能にすることで、その利用可能性を最大化することができます。

6、トークン化の第一波の後

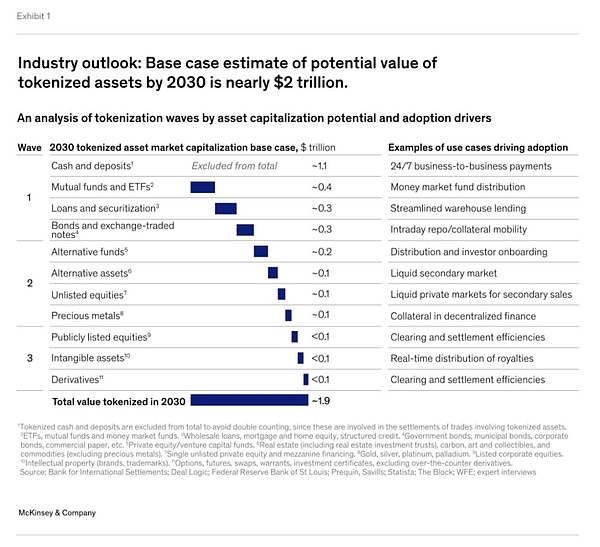

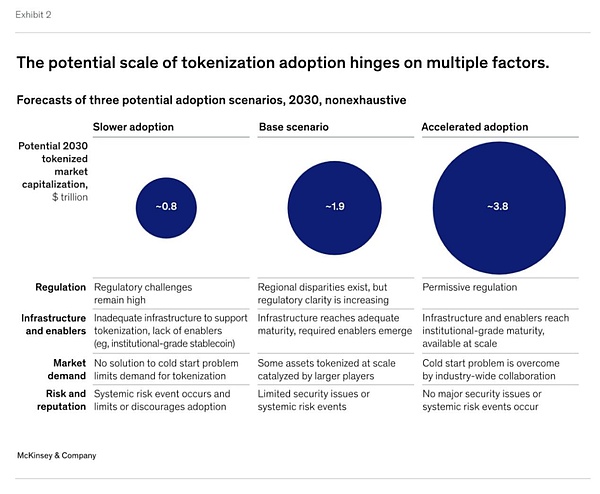

トークン化された市場は現在、着実に前進しており、ネットワークの効果が高まるにつれて加速すると予想されます。その特性を考えると、特定の資産クラスは、有意義な大量導入の段階、すなわちトークン化された資産で2030年に1000億ドルを超える段階へと、より早く移行する可能性が高い。

マッキンゼーが最初に実現できると予想する資産クラスには、現金・預金、債券、公的資金、ETF、プライベートクレジットが含まれる。このうち現預金(ステーブルコインのユースケース)については、ブロックチェーンが提供する効率性と価値の向上、そして技術的・規制的な実現可能性の高さにより、すでに採用が進んでいる。

マッキンゼーは、すべての資産クラスにわたるトークン化された時価総額は2030年までに~2兆ドルに達する可能性があり、悲観的シナリオと楽観的シナリオはそれぞれ~1兆ドルから~4兆ドルで、主に以下の資産によって牽引されると予測しています。この推定には、ステーブルコイン、トークン化された預金、中央銀行デジタル通貨(CBDC)は含まれていません。

(さざ波から波へ。Waves: The transformational power of tokenising assets)

以前シティは、「マネー、トークン、ゲーム(ブロックチェーンの次の10億人のユーザーと1兆ドルの価値)」調査報告書で、トークン化された現金に加えて、2030年までにトークンが世界で最も価値のある資産になると同様に予測していました。2030年までに、トークン化の市場は5兆ドルに達すると。

(Citi RWA Research Report: Money, Tokens, and Gaming (Blockchain's Next Billion Users and Trillion Dollars of Value))

先に説明したトークンとは異なる。">先に述べたトークン化の第一波は、大衆市場への浸透という困難な課題をすでに達成しており、他の資産クラスのトークン化は、先の資産のトークン化の第一波によって基礎が築かれた後、あるいは明確な触媒が出現した場合にのみ、規模が拡大する可能性が高い。

他のいくつかの資産クラスについては、期待されるリターンが漸増的なものに過ぎないか、コンプライアンス義務を果たすのが難しい、主要な市場参加者のインセンティブが不足しているなどの実現可能性の問題があるため、採用は遅れる可能性が高い。これらの資産クラスには、上場株式、非上場株式、不動産、貴金属が含まれる。

(さざ波から波へ。波紋から波へ:トークン化する資産の変革力)

7、金融機関は何をすべきか

金融機関はどう対応すべきか

トークン化が転換期を迎えているかどうかは別として、金融機関がこの瞬間にどう対応すべきかは当然の疑問です。トークン化の正確な時間枠と最終的な採用は不明だが、特定の資産クラスとユースケース(例:マネー・マーケット・ファンド、レポ、プライベート・エクイティ、社債)での機関投資家による初期の実験は、トークン化が今後2~5年で拡大する可能性があることを示唆している。このエコシステムで主導的な地位を確保したい人は、以下のステップを検討してみてはいかがでしょうか。

7.1根本的なビジネスケースを再検討する

金融機関は、トークン化の具体的なメリットや価値提案、導入までの道筋やコストを再評価すべきです。金利上昇や不安定な公共市場が特定の資産やユースケースに与える影響を理解することは、トークン化の潜在的なメリットを適切に評価する上で極めて重要である。同様に、プロバイダーの状況を継続的に調査し、トークン化の初期の導入状況を理解することは、この技術のコストとメリットの見積もりを精緻化するのに役立ちます。

7.2技術的・リスク的能力の構築

既存の組織がトークン化のバリューチェーンのどの位置にいようと、新しい波を受け入れるためには、知識と能力を蓄える必要があります。能力を蓄える必要がある。まず最も重要なことは、トークン化技術とそれに伴うリスク、特にブロックチェーンインフラとガバナンス責任(誰がいつ何を承認できるか)、トークン設計(資産に対する制限とその執行)、システム設計(帳簿や記録の保管場所に関する決定と資産保有者の性質への影響)に関する基本的な理解を確立することである。これらの基本を理解することは、その後の規制当局や顧客とのコミュニケーションにおいて積極的であり続けることにもつながります。

7.3エコシステム・リソースの構築

デジタル世界の相対的な断片化という現在の状況を考えると、組織のリーダーは、他の(レガシー)システムや顧客と統合するために、適切なタイミングでエコシステム戦略を策定することが重要です。他の(レガシー)システムやパートナーと統合し、優位なポジションを維持するために、組織のリーダーは適切なタイミングでエコシステム戦略を策定することが重要です。

7.4標準開発に参加する

最後に、トークン化で主導的な役割を果たしたい組織は、規制当局と連絡を取り合い、新たな標準について意見を提供すべきです。アドバイスと提言標準化を検討する主要分野の例としては、コントロール(最終投資家を保護するための適切なガバナンス、リスク、コントロールの枠組み)、エスクロー(プライベート・ネットワーク上でのトークン化資産の適格なエスクローとは何か、デジタル・ツインとデジタル・ネイティブ・レコードの使い分け、適切な管理機関とは何か)、トークン設計(どのようなトークン標準をサポートするか、関連するコンプライアンス・エンジン)、ブロックチェーン・サポートおよびデータ標準(どのようなデータをオフチェーンではなくオンチェーンに保持するか、照合標準)。

VIII.The way forward

トークン化市場の現状を、他のテクノロジーにおける主要なパラダイムシフトと比較すると、私たちはまだ初期段階にいることがわかります。トークン化市場の現状を他のテクノロジーにおける主要なパラダイムシフトと比較すると、私たちは市場の初期段階にいることがわかります。消費者向けテクノロジー(インターネット、スマートフォン、ソーシャルメディアなど)や金融イノベーション(クレジットカード、ETFなど)は通常、誕生から5年間は最も速い成長(年率100%以上)を示す。その後、成長は年率50%程度に鈍化し、10年以上後には年平均成長率10%から15%という控えめな水準になると見られる。

トークン化は早くも2017年に実験として始まったが、トークン化された資産が大幅に発行されるようになったのはここ数年のことである。マッキンゼーの2030年代のトークン化市場の想定では、すべての資産クラスで平均年平均成長率75%を想定しており、トークン化の最初の波で登場した資産クラスが先頭を走っている。

トークン化は今後数十年にわたって金融業界の変革を促進することが合理的に期待でき、ブラックロック、フランクリン・テンプルトン、JPモルガン・チェースなど、市場の主流を占める金融機関が積極的に取り組んでいることが見て取れますが、その他多くの金融機関はまだ「様子見」モードです。

私たちは、トークン化市場は転換点にあり、以下のような重要な兆候が見られれば、トークン化は急速に前進すると考えています:

インフラ(Infrastructure)。インフラ): ブロックチェーン技術は、数兆ドルの取引量をサポートすることができます;

統合: ブロックチェーンは、異なるアプリケーションのシームレスな相互接続に使用されます;

実現要因:取引の即時決済のためにトークン化された現金(CBDC、ステーブルコイン、トークン化された預金など)が広く利用可能になること。

規制:確実性を提供し、データアクセスとセキュリティの明確化により、法域を超えたより公正で透明性が高く効率的な金融システムを支援するための行動。

さらなる触媒的な兆候を期待しなければなりませんが、先に述べたトークン化の最初の波に続いて、大量導入の波が押し寄せると予想されます。これは、金融機関や市場インフラのプレーヤーが主導し、リーダーシップを確立するために市場価値を獲得するために協力することになるでしょう。

記事全文は終了しました

本記事はあくまで学習、参考のためのものであり、皆様のお役に立てれば幸いです。

--上にスワイプして閲覧--

。参考:

[1]トークン化と統一台帳-未来の通貨システムの青写真を構築する

https://mp.weixin.qq.com/s?__biz=MzIyNzIzODcyMQ==&mid=2678429079&idx=1&sn=207a535dc04a12fcdf60682ddb805547&chksm=f23503b9c5428aaf8eab8c9171992fed8dc0759d7f92c567598a890c51abf4fe16d204d7ed18&token=1114042404&lang=zh_CN#rd

【2】波紋から波へ:トークン化する資産の変革力

https://www.mckinsey.com/industries/financial-services/our-insights/from-ripples-to-waves-the-transformational-power-of-tokenising-assets

【3】トークン化:デジタル資産の既視感

https://www.mckinsey.com/industries/。financial-services/our-insights/tokenization-a-digital-asset-deja-vu

[4] トークン化とは

[5] Coinbase, The State of Crypto: The Fortune 500 Moving Onchain

https://www.coinbase.com/blog/The-state-of-crypto-the-fortune-500-moving-on-chain

市場の調整局面や後退局面では、パニックに支配されるべきではない。

JinseFinanceMEMEは、言語や文化の壁を越え、非常に低コストで幅広いオーディエンスにリーチする能力を通じて、Web3プロジェクトへの認識と参加を促進する上で不可欠な役割を果たしている。

JinseFinance最近ビットコインETFが承認された後、ブラックロックのラリー・フィンクは、まもなくあらゆるものがトークンで「ETF化」されると明らかにした。

JinseFinanceこの連載では、Telegram Botトラックの詳細な分析を、トラック概要の要約とマーカーの大要の2部に分けてお届けする。

JinseFinanceコスモスDeFi市場は、大きな成長の可能性を秘めたさまざまなイノベーションとプロジェクトの導入により、好調に推移している。

JinseFinanceJinseFinanceJinseFinanceJinseFinance Cointelegraph

Cointelegraph米国における Web 3.0 は必ずしも正しいのでしょうか?

链向资讯

链向资讯