RWAトラックの理解と分析

私は基本的にRWAサーキットのオブザーバーで、ほとんど関与してこなかった。

JinseFinance

JinseFinance

エテナの高金利の前に、ルナ-USTの悲惨な過去はただの古いニュースであり、誰がより速く走れるかというゲームに戻っている。

MakerDAOのDAIでさえ、いつもの低リスクのUSDCの殻を変え、USDeの高リターンを受け入れる誘惑に駆られた。

そして音戸は、3週間足らずでUSDYを発行しながら、そのTVLが1億ドルから2億ドルに上昇するのを見たが、リスクと戦い、RWAのエコシステムをより大きく、より強くするために協力するためにブラックロックが設立したBUIDLファンドを利用した。

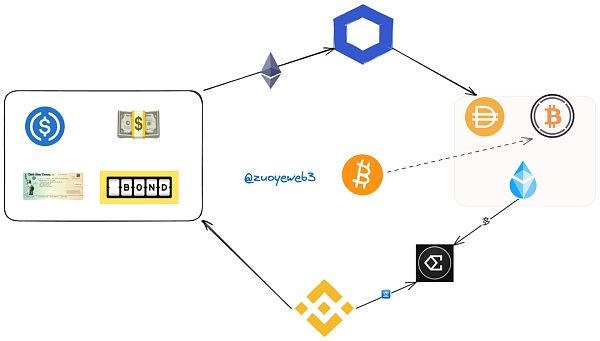

ご覧の通り、これら3つはすべてステーブルコインであり、RWAの最新動向である。チェーン上の実物資産、チェーン上のネイティブアービトラージ、そして最終的には実物資産にフィードされ、つながっているが独立して運営されている3つの小さな世界を形成している。

具体的には、RWAの現段階では、ステーブルコインに注目が集まっているだけでなく、いくつかの新しいトレンドがあります。

実世界のドル建て:実世界の資産は、4つの主要な資産クラス(米国債、米ドル、債券、準拠した安定コイン)に焦点を当てており、むしろ実世界の資産がチェーンに乗ります。チェーン上の実物資産の代わりに、チェーン上のドル関連資産だ。

暗号世界の二重通貨基準:ビットコインとイーサは暗号世界で普遍的に認識されており、イーサは資産発行チェーンとして機能するだけでなく、「ビットコイン」に相当するETHの準備としても機能します。を資産発行者として、ETHは「ビットコイン」に相当する準備金の役割も獲得しています。

収束は変化に取って代わる:伝統的な金融と取引所は、暗号通貨が運用されるインフラとなり、RWAは暗号通貨から生まれ、最終的に暗号通貨に流れ、その存在さえももはや問題ではなくなる。その存在すらもはや問題ではない。

ドルの高波からETHの「地域通貨デフレ-再循環」プリンシパルへ

すべての強気/弱気のサイクルはビットコインから始まり、取引所、DeFi、またはステーブルコインのような大きなカモ市場、そして最終的にそれらすべてを崩壊させるプロジェクトの1つにおける流動性危機があります。

しかし、今回のサイクルは違う。 一方では、OTCファンドが600億ドルのETFマネーを呼び込み、過去のドル金利引き下げを改善した。一方では、OTCファンドが600億ドルのETF資金を呼び込んだことで、これまでのドル金利引き下げが改善された - 利上げサイクルは世界中でドル不足の「潮の波」を引き起こしただろう。

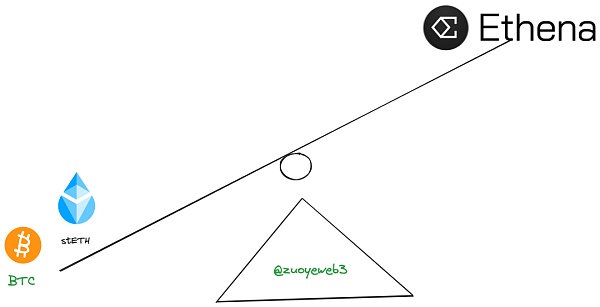

要点1:ビットコインは二律背反の資産であり、実物資産であっても暗号資産でもある。

この貯水池の次の2つの道は、ビットコインに容量を追加し続けることと、イーサなどのETF商品をさらに探し求めることである。

一方、イーサの質権システムは、ETHが建て資産となる「地域通貨デフレ-再循環」メカニズムを市場上で作り出します。ETHを建て資産とすることで、仮に質権発行資産(LSDfi)や再質権発行資産(LRTfi)が最終的に崩壊したとしても、ETH自体の質権収入は減少することはなく、強気相場の間に使用量が劇的に増加することで、代わりにデフレが起こり、価値が上昇します。

つまり、ETHをロングすればドルベースのリターンが増加し、ETHをショートしてもETH本来のリターンが減少することはなく、ETHがビットコインのように暗号の世界で不滅になることができればの話です。

まとめポイント2:ブルとベアを掛け合わせることができる限り、ロングとショートの両方のポジションで利益を上げることが可能であり、ブル相場でベアの損失を埋め合わせることができる。

さて、次のアイデアに切り替えると、何かがドルに等しい場合、つまり、ドル価格は常に1:1アンカーであり、金と銀の複合標準(BTC + ETH)を準備の発行として使用し、交換シームレスな統合は、USDeのこのRWAモードは、次のことができます。このRWAモードのUSDeは、強気にも弱気にも対応できるのでしょうか?

要点3:中央集権的な取引所に抵抗せず、利益の源泉として利用する。

私たちは未来を予測することはできません。私たちができるのは、過去に基づいて未来を想定し、私たち自身の意見を述べることだけです。USDeはおそらく崩壊するでしょうが、強気相場が十分に長ければ、順調に下落し、最終的に消滅するかもしれません。

以上の3点に基づき、USDeを用いてなぜこのような結論になるのかを説明する。

USDeの発行はETHのロングとショートの注文に連動しており、ACの理論によれば、スポット取引はレバレッジなしまたはレバレッジ1倍の永久契約で、買いはロングポジション、売りはショートポジションとなります。

USDeのデルタニュートラルもこのように理解することができます。つまり、担保はstETHやBTCなどであり、これはより多く行うために買うことと等価であると同時に、取引所での対応するショート比率、プラスとマイナス、いわゆる中立性とリスクヘッジ、です。

ここには2つの利益があり、stETHは約4%の利益をもたらし、2つ目はショートがロングサイドからレートを受け取ることであり、この2つの組み合わせは強気相場の間、ETHの価格が上昇し続け、USDeの収益率がとんでもなく高くなるようなものです。

その後、リスクはそれに付属しており、ETHの価格が下落したことであり、その後、前述のように、U建ての利益が消えるだけでなく、取引所でも、長いレート、債務超過、即座に崩壊を与える必要があります。

しかし、ここでの明るい兆しは、ETH価格が下落しても、stETHのETH建ての利益はまだ存在し、強気市場がある限り、人々がそうであると確信し、売却しない限り、あなたはまだETHを売却し、利益を取ることができるということです。

強気相場の間は、すべてがうまくいき、取引所はBTC/ETHのような資産の流動性をある程度維持するためにショートを必要とし、さらに彼らはケーブルを抜いてピンを差し込むことに驚くほど熟練しており、問題になる可能性は低くなっています。

しかし、これまで見てきたように、USDeは価格設定のためにETHデリバティブに固定するのではなく、取引所に依存しています。取引所自体はブラックボックスであり、アクセス予言マシンが解決できることではありません。

USDeはあまりにクリエイティブなので、記事の途中で書かずにはいられなかったが、その後に音尾氏の新しいビジネスとMakerDAOのDAIがどこに行くのかという推測が続く。

オンドはまだ米国債などの資産のトークン化という意味合いが強いが、RWAに連動する資産タイプの完全なドル化と「仮想化」を象徴しており、不動産やその他の通貨などの現物資産はもはや将来の主な方向性ではない。今後の主な方向性は、不動産やその他の通貨といった実物資産はもはや主な方向性ではないということだ。

そして、プロトコルのチェーンに代わってMakerDAOが苦労して、直接国庫債券を購入する提案を通じてMakerDAOはまだ私たちの心の中に鮮明である、私はRWAの道がますます当惑していることを期待していなかった、最終的には、チェーン、またはネイティブ資産にする必要があります。最終的には、チェーン、またはネイティブ資産、または組み合わせに従事し、おそらくアイデアはまだ検証する時間が必要です。

BTC/ETHの複合ネイティブシステムを議論した後、大量の店頭資金の参入は必ずしも有利ではなく、ブラックロック、フランクリンテンプルトンなどの運用大手の資産は、ビットコインの市場価値よりも多くなっています。資産はビットコインの時価総額の10倍以上だが、少なくとも彼らにはSECの規制と戦うバックボーンがあり、それを支える弾薬が絶え間なく供給され、3カ国の勢いが形成されている。

伝統的な金融大手:先物・スポットETFの段階だけでなく、新たな戦場を切り開き、連鎖的に市場に参入し、組み合わせでより革新的な実験を行うことを望んでいる。li>

RWAプロジェクト側:暗号の観点から、伝統的な金融大手と協力することを望んでおり、目標はコンプライアンスのために殻を破り、主流となる金融投資の選択肢となることであり、むしろ規制当局と戦うこと、または対立は表面的なジェスチャーであり、コアはまだ独裁を望んでいる;

規制当局:ブロックしようとし、できなければコントロールを求め、OFACはイーサノードをコントロールし、SECは「証券」の定義をコントロールし、議会とFRBは安定コインと取引所に焦点を当て、マネーロンダリングと違法な証券募集が最も一般的な戦術です。

ビットコインとイーサリアムから見れば、規制は実際にリリースされており、ETHスポットETFの採用は時間の問題ですが、小規模なプロジェクトにとっては、単独で規制と戦う能力を持っておらず、伝統的な金融大手に委託し、部外者の数を減らすことを望んで、KYC / AMLおよびその他の措置を実施するためのイニシアチブを取る。KYC/AMLなどの対策を率先して行い、アウトサイダー=金融破壊者という固定観念をなくし、むしろ既成のシステムの中のイノベーターとしてパッケージングすることを望んでいる。

あるいは実物資産に関わるものは一概には言えない、重力の実態が重すぎる、簡単に乱暴に言ってしまえば、RWAのルートを3段階に分ければいいのです:

東洋の "チェーン改革狂騒曲"、すべてがチェーン上にあることができ、主なトレーサビリティは、宝物の信頼性がそうであるように、記録可能であり、最終的にはすべての鶏の羽;

欧米の「トークン化」、不動産プロジェクトRealTのようなチェーン上の物理的資産と仮想資産のトークン化が最も典型的であり、メイプルが続く、不動産プロジェクトのRealTが最も典型的な例で、Maple、Centrifuge、その他の融資商品がそれに続く。

次のステップは、チェーン上の米ドル金融資産の開発であり、BTC/ETHのネイティブ資産と確立された金融システムの統合です。

以上は我が家の意見であるが、RWA.XYZの分類では、貸借、米国債、安定コイン、不動産の4つに分けられ、今回のRWAは、米ドル関連資産のアップリンク、BTC/ETHのダウンリンク、安定コインを主な発行方法とする、貸借を主な発行方法とする、に分けられるだけである、というのが私の持論である。安定したコインを主な発行方法とし、融資を補助的な発展経路とする。

しかし、CeFiの支配欲、CEXの邪悪な衝動、そして規制(SEC)の大きな手という三方よしの制約があるだろう。

音通を例にとると、米国債をベースとしたOUSGと、利付安定コインのUSDYという2つの主力商品を発行しており、今後さらにアップデートされる予定だが、その仕組み設計は比較的似ており、登録事業体、ビッグ4の監査、銀行・機関のカストディアンという道に沿っており、米ドル資産に投資することで実現する。商品の役割については、これ以上詳しく説明しない。">OUSGの構成要素

OUSGを例にとると、その主な資産構成要素はブラックロックの短期国債ETF商品であるが、オンドはすでにブラックロックと深く結びついており、ブラックロックのRWA商品BUIDLを引き続き推進する予定であり、これは双方向統合の最も典型的な例である。これは双方向統合の典型的な例である。

さらに一歩踏み込めば、オールドマネーを直接運用することもできる。例えば、コンパウンドの創業者直伝のスーパーステートは、米国債商品を直接購入し、トークンを発行しているが、もちろんこれは面倒な作業だ。

ハイリスク・ハイイールドを追求する大航海時代を過ごし、略奪した金銀宝飾品を一生陸に上げる覚悟を決めた。

しかし、生活力の着実な流れは、MakerDAOのDAIがUSDeの高利回りを満たすために準備ができているような、直接あきらめたくない、それに投資した最初の6億DAIは、最高10億米ドルに充電することができ、DeFiだけでなく、赤ちゃんのセットにすることができ、安定したコインは、別の安定したコインの赤ちゃんになることができます。USDeの本質はドル等価ではなく、ETHボラティリティ等価であることに注意することが重要である。

暗号の世界は、資産の巨大な現実に直面してまだ少し若く、多くの場合、TVLの数億ドル、数十億ドルと比較して、管理の巨人の兆ドルは、単に見ていない、より重要な問題は、我々は、RWAは、少なくとも、将来的に資産の重要な形態であり、主流と同じようにETFであると思うか、それは一方的なだけの暗号サークルです。より重要な問題は、RWAが将来、少なくともETFと同じように主流となる重要な資産形態であると考えるのか、それともトークンが良いように投機され、何も残らない暗号の世界の片思いに過ぎないのかということだ。

私は基本的にRWAサーキットのオブザーバーで、ほとんど関与してこなかった。

JinseFinance資産証券化の観点から見ると、データ資産は、この満たされた目的に基づいて収益またはキャッシュフローを生み出す、より多くの金融資産である。

JinseFinance証券会社や投資銀行といった伝統的な金融市場とは対照的に、RWAが現実世界の資産のトークン化として成熟した発展の兆しを見せているのは、専門的で独立したRWA暗号投資銀行の出現である。

JinseFinanceRWA(リアル・ワールド・アセット・トークナイゼーション)とは何か、RWAは商品なのか取引なのか?

JinseFinance暗号インフラをオフフ・チェーン資産とその確立された規制枠組みに接続することは、非常に複雑になる可能性がある。価値の流れを可能にするためには、技術的にも規制的にも、乗り越えなければならない多くの障壁がある。

JinseFinance現実世界の資産をトークン化する分野が、今後大きな成長を遂げる可能性を秘めていることは明らかなようだ。しかし、このトレンドとは一体何なのか、なぜこれほど注目され、誇大宣伝されているのか、どうすればこのトレンドを最大限に活用できるのか。

JinseFinanceRWA,RWAは次の風雲児となるか?注目すべきプロジェクトは? Golden Finance,暗号リアルワールド資産の次は?

JinseFinanceモカバース、ミュータント類人猿、ORDI、SATS、ERC-3643に関する質問への回答

JinseFinanceJinseFinance持続可能性は、オンラインを維持し、攻撃に対して耐性があり、あらゆる条件下で使用できるプロトコルとして簡単に定義できます。また、関連性があり、いわば現代のニーズに対応している必要もあります。

Cointelegraph

Cointelegraph